Redes de pago: tipos, funcionamiento y pagos en tiempo real

Visa procesó 233.800 millones de transacciones en 2024. Eso representa 13,2 billones de dólares que circularon únicamente a través de su red. La infraestructura que respalda cada una de esas transacciones —el sistema que decide si se realiza un pago, enruta la solicitud y transfiere el dinero de un banco a otro— es la red de pagos.

Las redes de pago son algo en lo que los comerciantes rara vez piensan hasta que surge un problema. Son la infraestructura que conecta a las instituciones financieras, los comerciantes y los consumidores. Cada red establece sus propias reglas para la autorización, la compensación y la liquidación, y estas reglas determinan las comisiones, los derechos de resolución de disputas y los plazos de liquidación.

Esta guía abarca los cuatro tipos principales de redes de pago, cómo funciona cada una desde la autorización hasta la liquidación, qué coste tiene cada una para los comerciantes y cuándo una red de criptomonedas ofrece una mejor opción que el sistema de pago tradicional.

¿Qué es una red de pagos?

El término se confunde con el de procesador de pagos. Son diferentes. Un procesador de pagos enruta el mensaje. Una red de pagos controla la infraestructura y gestiona los fondos. El procesador se comunica con la red; la red se comunica con los bancos.

Cada transacción con tarjeta pasa por cuatro partes: el titular de la tarjeta, el comercio, el banco adquirente (el banco del comercio) y el banco emisor (el banco del titular de la tarjeta). La red se sitúa entre las dos últimas. Enruta la solicitud de autorización y la decisión de aprobación, y luego coordina la liquidación de los fondos.

Cada transacción con tarjeta involucra a cuatro partes:

- Titular de la tarjeta : el consumidor que inicia el pago.

- Comerciante : el vendedor que acepta el pago.

- Banco adquirente : el banco del comerciante que solicita los fondos.

- Banco emisor : el banco del titular de la tarjeta que aprueba o rechaza la operación.

Para los comerciantes, la elección de la red es importante porque determina qué tarjetas de crédito y débito pueden aceptar, cómo son las reglas de contracargo y qué porcentaje de cada transacción se destina a comisiones.

Tipos de redes de pago explicados

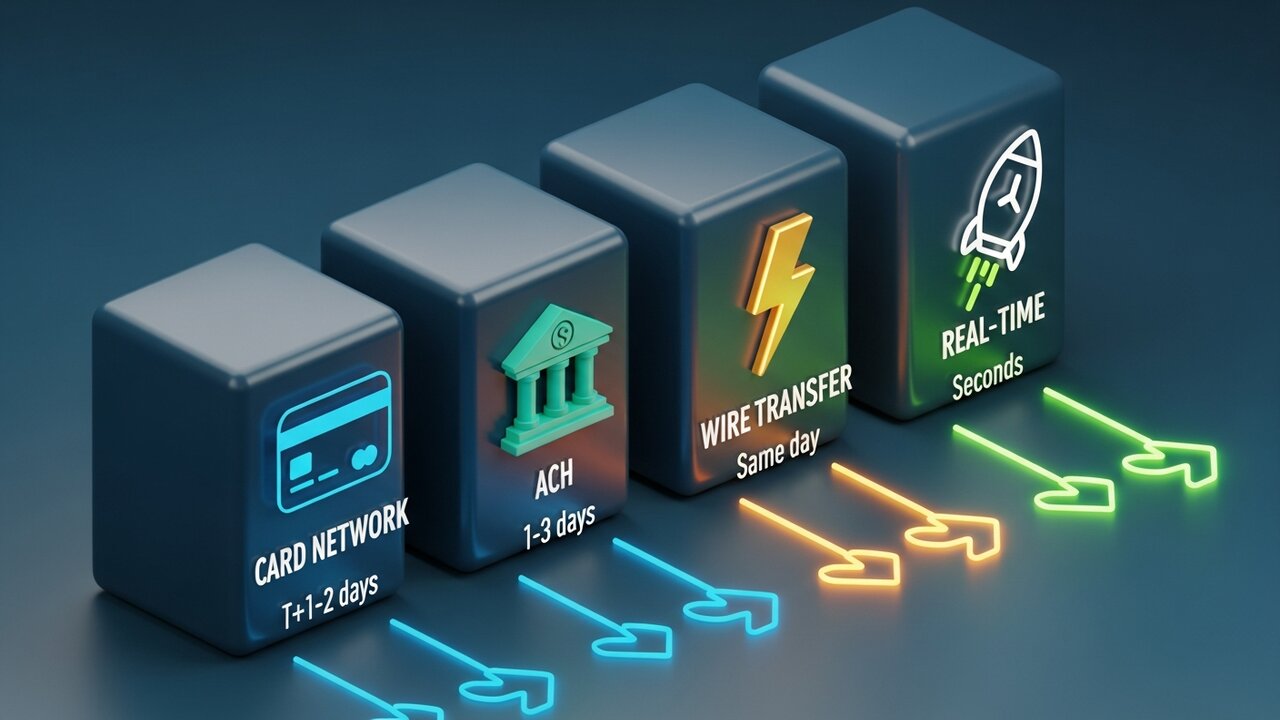

Las redes de pago se dividen en cuatro categorías principales, cada una de ellas un método de pago distinto diseñado para un caso de uso diferente. Las principales diferencias radican en la velocidad, el coste y la reversibilidad.

| Tipo de red | Velocidad | Costo típico | Reversible | Lo mejor para |

|---|---|---|---|---|

| Red de tarjetas | Segundos (autorización) / T+1–2 (liquidación) | 1,5–3,5% | Sí (contracargos) | Compras de los consumidores |

| ACH | 1–3 días (opción de entrega el mismo día) | $0.20–$1.50 tarifa plana | Sí (dentro del plazo) | Nómina, facturación recurrente |

| Transferencia bancaria | El mismo día (nacional) | $15–$50 | No | Transferencias únicas de gran importe |

| Pagos en tiempo real | Artículos de segunda clase | $0,01–$0,045 | No | Pago instantáneo por trabajo B2B y proyectos |

| Blockchain cripto | Minutos | 0,5–1% | No | Categorías transfronterizas de alto riesgo de fraude |

La mayoría de las transacciones de consumo se realizan a través de redes de tarjetas. Visa y Mastercard operan como sistemas de circuito abierto: otorgan licencias de su marca a miles de bancos, que luego emiten las tarjetas. Las tarjetas de crédito de estas dos marcas representan la mayor parte del volumen de pagos electrónicos en el comercio minorista. American Express y Discover adoptan un enfoque opuesto: emiten tarjetas directamente. La economía es diferente (obtienen una mayor comisión por transacción), pero los comercios pagan una tasa más alta.

Luego está ACH, la red estadounidense de transferencia de fondos entre bancos que gestiona depósitos directos, nóminas y facturación recurrente. En 2024, se movieron 86,2 billones de dólares a través de ella. La liquidación es más lenta (de 1 a 3 días hábiles, aunque existe la opción de ACH el mismo día), pero la estructura de costos es fundamentalmente diferente a la de las tarjetas. Comisiones fijas por transacción, no porcentajes. Esto hace que ACH sea significativamente más económico que las tarjetas de crédito o las transferencias bancarias para pagos empresariales de gran importe.

Las transferencias bancarias se sitúan en el extremo opuesto. CHIPS para pagos nacionales, SWIFT para pagos internacionales, SEPA para transferencias de fondos europeas. Liquidación nacional el mismo día, completamente irreversible. El coste oscila entre 15 y 50 dólares para pagos nacionales, y es mayor para pagos internacionales. El precio refleja la irrevocabilidad: sin reversiones, sin disputas, el dinero se transfiere y permanece transferido.

Las redes de pago en tiempo real son la última novedad y la de mayor crecimiento. RTP, FedNow, SEPA Instant: todas se liquidan en segundos, las 24 horas del día, los 7 días de la semana, sin necesidad de esperar durante la noche. Desembolsos B2B, pagos a trabajadores independientes, reclamaciones de seguros: cualquier transacción donde una espera de dos días tenga consecuencias reales.

Cómo funcionan las redes de pago

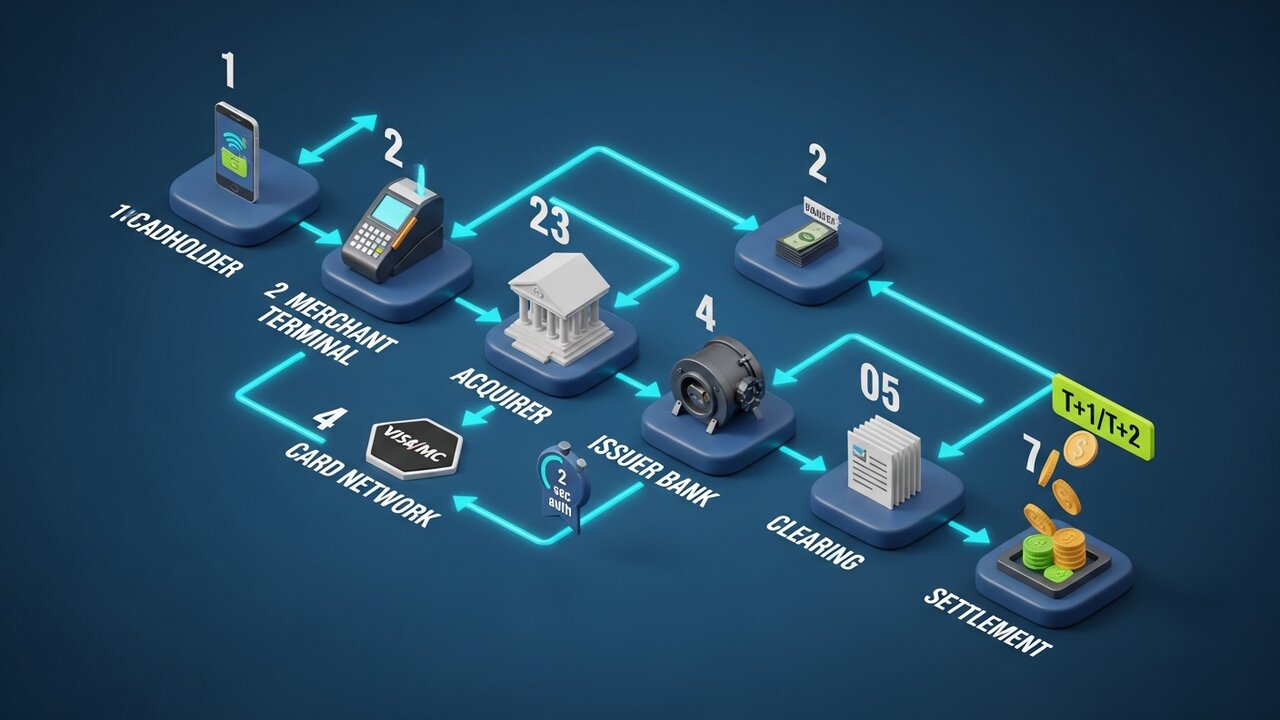

Cada transacción con tarjeta pasa por tres fases antes de que el dinero cambie de manos. Comprender esta secuencia explica por qué la autorización es instantánea, pero la liquidación tarda días.

El proceso se desarrolla en siete pasos:

- Iniciación : el titular de la tarjeta presenta su tarjeta en el punto de venta del comercio o introduce los datos de la tarjeta en línea.

- Solicitud de autorización : el procesador de pagos del comerciante envía los detalles de la transacción al banco adquirente.

- Enrutamiento de red : el banco adquirente reenvía la solicitud a la red de tarjetas correspondiente (Visa, Mastercard, etc.).

- Verificación del emisor : la red enruta la solicitud al banco emisor, que verifica el crédito disponible, las señales de fraude y el estado de la cuenta.

- Respuesta de autorización : el banco emisor aprueba o rechaza; la decisión viaja de vuelta a través de la red hasta el terminal del comercio en aproximadamente 2 segundos.

- Compensación : al final del día, los detalles de las transacciones se agrupan y se envían a través de la cámara de compensación para su conciliación.

- Liquidación : la transferencia final de fondos mueve el dinero desde el banco emisor a través de la red hasta el banco adquirente y a la cuenta del comerciante, normalmente T+1 o T+2 días hábiles.

La mayoría de la gente piensa que la autorización es el pago. No lo es. La autorización es el permiso. El movimiento real del dinero se produce después, por eso las transacciones con tarjeta tardan días en procesarse, aunque la aprobación se produzca en dos segundos.

La tokenización garantiza la protección de datos en todo momento. El número real de la tarjeta nunca recorre todo el trayecto. En cada paso, se sustituye la información real de la cuenta por un token único; por eso, una brecha de seguridad a nivel de comercio rara vez expone el número real de la tarjeta.

Las cuatro principales redes de tarjetas

Visa y Mastercard controlan en conjunto aproximadamente el 87% de la cuota de mercado mundial de tarjetas de crédito. Las tarjetas de crédito de estas dos redes se aceptan en más países y por más comercios que cualquier otro método de pago. Las otras dos redes principales operan con un volumen mucho menor.

| Red | Cuota de mercado en EE. UU. | Volumen anual (2024) | Modelo de red | Ventana de contracargo |

|---|---|---|---|---|

| Visa | 61,6% | 13,2 billones de dólares | Bucle abierto | 120 días |

| Tarjeta MasterCard | 25,7% | 4,4 billones de dólares | Bucle abierto | 120 días |

| tarjeta American Express | 10,5% | 1,8 billones de dólares | Circuito cerrado | 120 días |

| Descubrir | 2,2% | 224.600 millones de dólares | Circuito cerrado | 120 días |

Visa lidera la aceptación global. Con una cuota de mercado mundial del 40 % y operaciones en más de 200 países, cuenta con la mayor cobertura de cualquier red de pago con tarjeta.

Mastercard le sigue de cerca en cobertura global, pero tiene una presencia más fuerte en ciertos mercados europeos y emergentes.

American Express se dirige a los titulares de tarjetas premium. Dado que AmEx opera como red y emisor, capta una mayor parte de cada transacción, pero cobra a los comercios una tasa de aceptación más alta. El gasto promedio de los titulares de tarjetas AmEx es mayor que el de los usuarios de Visa o Mastercard, razón por la cual muchos comercios la aceptan a pesar del costo.

Discover tiene la menor presencia en EE. UU. entre las cuatro principales redes. Los acuerdos de interoperabilidad con China UnionPay amplían su aceptación en toda Asia.

Redes de pago en tiempo real

Las redes de tarjetas tradicionales autorizan las transacciones al instante, pero tardan entre 1 y 2 días en liquidarlas. Las redes de pago en tiempo real eliminan por completo ese lapso. Los fondos llegan a la cuenta del destinatario en cuestión de segundos.

Para los comerciantes y empresas estadounidenses, existen tres sistemas en tiempo real que son de suma importancia:

- RTP (Pagos en Tiempo Real) : lanzado en 2017 por The Clearing House, un consorcio de bancos privados. Gestiona hasta 10 millones de dólares por transacción. Ampliamente adoptado por los grandes bancos estadounidenses.

- FedNow , lanzado en julio de 2023 por la Reserva Federal, está disponible para todos los bancos y cooperativas de crédito de EE. UU., incluidas las instituciones comunitarias que no pudieron conectarse a RTP. El límite es de 500 000 dólares por transacción.

- SEPA Instant : el equivalente europeo, que abarca 25 países con liquidación en 10 segundos y un límite de 100.000 € por transferencia.

Las redes de pago en tiempo real eliminan el riesgo de demoras. El dinero se liquida de inmediato, en lugar de permanecer en la cámara de compensación durante 24 a 48 horas. Esto las hace ideales para el pago de siniestros de seguros, el pago a trabajadores independientes y la liquidación de facturas B2B, donde la otra parte necesita los fondos hoy mismo, no el jueves.

La contrapartida es importante: las redes en tiempo real utilizan transferencias automáticas, donde el remitente inicia el pago, no el receptor. Una vez enviado, el pago es definitivo. No hay mecanismo de contracargo ni plazo para presentar reclamaciones. Esto supone una ventaja para los comerciantes, pero un riesgo real para los consumidores que pagan a vendedores desconocidos.

Comisiones de la red de pagos: lo que pagan los comercios.

Cada transacción con tarjeta conlleva tres niveles de comisiones. La mayoría de los comercios reciben una tarifa combinada única de su procesador, pero la estructura subyacente determina lo que usted paga realmente.

La comisión de intercambio se paga al banco emisor (el banco del titular de la tarjeta). La red de tarjetas establece la tasa, que no es negociable y varía según el tipo de tarjeta. Las tarjetas de crédito estándar para consumidores tienen una tasa del 1,5 % al 2,0 %. Las tarjetas de recompensas y para empresas: del 2,0 % al 2,5 %. Las tarjetas de débito: del 0,05 % al 0,5 % más una comisión fija, regulada por la Enmienda Durbin para los grandes bancos estadounidenses.

La comisión de evaluación se destina a la propia red de tarjetas. Visa cobra un 0,14 % en las transacciones con tarjeta de crédito; Mastercard cobra entre un 0,13 % y un 0,15 %. Son porcentajes pequeños, pero se aplican al volumen total. Con un millón de dólares en ventas mensuales, eso supone 1400 dólares que van directamente a la red.

La comisión de procesamiento se destina al banco adquirente o al procesador de pagos. Normalmente, oscila entre 0,05 y 0,30 dólares por transacción, más un pequeño porcentaje.

ACH tiene una estructura diferente. No hay comisiones de intercambio basadas en porcentajes, solo tarifas fijas de entre 0,20 y 1,50 dólares por transacción, independientemente del importe. En una factura B2B de 10 000 dólares, ACH cuesta unos pocos dólares. El mismo pago con tarjeta de crédito al 2,5 % cuesta 250 dólares. Para transacciones recurrentes de alto valor, la elección del método de pago tiene implicaciones reales en el flujo de caja; no se trata solo de una preferencia por un sistema de pago, sino de una decisión de costes.

Los costos de las transferencias bancarias son fijos: entre $15 y $50 para envíos nacionales y entre $20 y $50 o más para envíos internacionales. El recargo garantiza la confirmación de la transacción el mismo día.

Cómo elegir una red de pago

La red de pago adecuada depende de tu perfil de transacciones. Ninguna red se optimiza para todo.

- El tamaño de la transacción importa : las redes de tarjetas son eficientes para compras de consumo de bajo a medio importe; ACH las supera en costo para cualquier transacción superior a $200, donde una comisión porcentual se vuelve costosa.

- Alcance geográfico : para pagos internacionales, las redes de tarjetas (Visa/Mastercard) tienen la mayor aceptación; las redes de criptomonedas gestionan transacciones transfronterizas sin conversión de divisas ni comisiones SWIFT.

- Requisitos de velocidad : redes de pago en tiempo real para liquidación inmediata (pagos por servicios, reclamaciones de seguros, transacciones B2B urgentes); ACH si la liquidación en 1-2 días es aceptable y el costo es la prioridad.

- Exposición a contracargos : las empresas que venden bienes digitales, viajes o servicios de alto valor se enfrentan a un mayor riesgo de contracargos en las redes de tarjetas; las redes ACH, de transferencias bancarias y de criptomonedas son irreversibles por diseño.

- Base de clientes : los comercios minoristas orientados al consumidor deben aceptar tarjetas de crédito y débito como método de pago predeterminado; las empresas B2B y de suscripción a menudo pueden sustituirlo por ACH por una fracción del costo.

La mayoría de las empresas terminan utilizando varias redes de pago simultáneamente, aceptando Visa y Mastercard para compras de consumidores, ACH para facturación recurrente y, posiblemente, criptomonedas para pagos internacionales o ventas de categorías de alto riesgo. Cada una es un sistema de pago independiente con sus propias reglas, pero funcionan en paralelo sin conflictos.

Redes de pago con criptomonedas y blockchain

Las redes de pago con tarjeta se basan en una premisa fundamental: las transacciones pueden revertirse. Un banco emisor puede iniciar una devolución de cargo semanas después de una compra. La red la aplica. El comerciante no tiene derecho de veto.

Las redes de pago basadas en blockchain funcionan bajo la premisa opuesta. Una vez confirmada una transacción de Bitcoin, Ethereum o stablecoin, ninguna de las partes puede revertirla. No hay cámara de compensación, ni banco emisor, ni mecanismo de contracargo. La arquitectura peer-to-peer elimina por completo al intermediario. Los fondos se mueven directamente entre monederos sin pasar por una institución financiera.

Las implicaciones para los comerciantes son concretas:

- Cero riesgo de contracargos: sin plazo para presentar una reclamación, sin reversiones forzadas, sin comisiones por reclamación de entre 15 y 100 dólares.

- Liquidación en minutos en lugar de T+1/T+2 días hábiles.

- Pagos internacionales sin comisiones SWIFT ni diferenciales de cambio de divisas: la transferencia de fondos se liquida en minutos a una fracción de los costes de las transferencias bancarias.

- La tokenización es nativa: las direcciones de monedero sustituyen automáticamente a los datos de pago confidenciales.

Las redes de criptomonedas tienen limitaciones reales. La adopción por parte de los clientes es menor que la de las tarjetas, y los reembolsos al consumidor requieren transacciones manuales en lugar de un proceso de reversión automatizado. Pero para el tipo de negocio adecuado, estas son desventajas manejables.

Para las empresas con alto riesgo de contracargos (productos digitales, software de suscripción, viajes, artículos de alto precio), integrar criptomonedas a sus sistemas de pago ofrece ventajas financieras directas. Plisio permite a los comercios aceptar Bitcoin, Ethereum, USDT, USDC y más de 20 criptomonedas adicionales al finalizar la compra, con comisiones por transacción a partir del 0,5 %. Sin contracargos, con liquidación instantánea y utilizando blockchain como red de pago, se elimina la necesidad de intermediarios que se queden con un porcentaje de cada transacción.

Conclusión

Las redes de pago son la infraestructura que determina la velocidad de las transacciones, su costo y quién controla la operación una vez enviada. Las redes de pago con tarjeta gestionan la mayor parte del comercio minorista, pero conllevan las comisiones más altas y el mayor riesgo de disputas. ACH es la plataforma principal para pagos comerciales de alto volumen y menor costo. Las redes de pago en tiempo real están reduciendo la brecha entre la autorización y la liquidación, entregando fondos en segundos en lugar de días.

Para los comerciantes que evalúan su infraestructura de pago, la elección de redes de pago depende del volumen de transacciones, el alcance geográfico, los requisitos de velocidad y el riesgo de contracargos. La mayoría de las empresas necesitan al menos dos: una red de tarjetas para ventas directas al consumidor y otra más económica y rápida para transacciones recurrentes o entre empresas (B2B).

Cuando las devoluciones de cargo en las redes de tarjetas se convierten en un problema estructural —en el sector de bienes digitales, viajes y ventas internacionales—, las redes de pago basadas en blockchain ofrecen una arquitectura completamente diferente. Sin intermediarios, sin reversiones, liquidación en minutos. Comprender las redes de pago a este nivel es lo que distingue a las empresas que controlan sus costos de transacción de aquellas que aceptan lo que les cobra su procesador.