Δίκτυα πληρωμών: Τύποι, πώς λειτουργούν και πληρωμές σε πραγματικό χρόνο

Η Visa επεξεργάστηκε 233,8 δισεκατομμύρια συναλλαγές το 2024. Αυτό αντιστοιχεί σε 13,2 τρισεκατομμύρια δολάρια που διακινούνται μέσω ενός μόνο δικτύου. Η πραγματική υποδομή πίσω από κάθε μία από αυτές τις συναλλαγές - το σύστημα που αποφασίζει εάν μια πληρωμή θα διεκπεραιωθεί, δρομολογεί το αίτημα και μεταφέρει χρήματα από τη μία τράπεζα στην άλλη - είναι το δίκτυο πληρωμών.

Τα δίκτυα πληρωμών είναι αυτά που σπάνια σκέφτονται οι έμποροι μέχρι να πάει κάτι στραβά. Είναι το επίπεδο υποδομής που συνδέει τα χρηματοπιστωτικά ιδρύματα, τους εμπόρους και τους καταναλωτές. Κάθε δίκτυο ορίζει τους δικούς του κανόνες για την εξουσιοδότηση, την εκκαθάριση και τον διακανονισμό, και αυτοί οι κανόνες καθορίζουν τις χρεώσεις, τα δικαιώματα διαφωνίας και τα χρονοδιαγράμματα διακανονισμού.

Αυτός ο οδηγός καλύπτει τους τέσσερις κύριους τύπους δικτύων πληρωμών, τον τρόπο λειτουργίας του καθενός από την εξουσιοδότηση έως την εκκαθάριση, το κόστος του καθενός στους εμπόρους και πότε ένα δίκτυο κρυπτονομισμάτων προσφέρει καλύτερη επιλογή από το παραδοσιακό σύστημα πληρωμών.

Τι είναι ένα Δίκτυο Πληρωμών;

Ο όρος συγχέεται με τον επεξεργαστή πληρωμών. Είναι διαφορετικοί. Ένας επεξεργαστής πληρωμών δρομολογεί το μήνυμα. Ένα δίκτυο πληρωμών κατέχει τις γραμμές και μετακινεί τα χρήματα. Ο επεξεργαστής επικοινωνεί με το δίκτυο· το δίκτυο επικοινωνεί με τις τράπεζες.

Κάθε συναλλαγή με κάρτα εκτελείται μέσω τεσσάρων μερών: του κατόχου της κάρτας, του εμπόρου, της αποδέκτριας τράπεζας (της τράπεζας του εμπόρου) και της εκδότριας τράπεζας (της τράπεζας του κατόχου της κάρτας). Το δίκτυο βρίσκεται μεταξύ των δύο τελευταίων. Δρομολογεί το αίτημα εξουσιοδότησης και την απόφαση έγκρισης και στη συνέχεια συντονίζει την εκκαθάριση των χρημάτων εκ των υστέρων.

Κάθε συναλλαγή με κάρτα περιλαμβάνει τέσσερα μέρη:

- Κάτοχος κάρτας — ο καταναλωτής που ξεκινά την πληρωμή

- Έμπορος — ο πωλητής που αποδέχεται την πληρωμή

- Αποδέκτρια τράπεζα — η τράπεζα του εμπόρου που ζητά κεφάλαια

- Εκδούσα τράπεζα — η τράπεζα του κατόχου της κάρτας που εγκρίνει ή απορρίπτει την κάρτα

Για τους εμπόρους, η επιλογή δικτύου έχει σημασία επειδή καθορίζει ποιες πιστωτικές και χρεωστικές κάρτες μπορείτε να δεχτείτε, πώς είναι οι κανόνες αντιστροφής χρέωσης και ποιο μερίδιο κάθε συναλλαγής εισπράττεται από χρεώσεις.

Επεξήγηση τύπων δικτύων πληρωμών

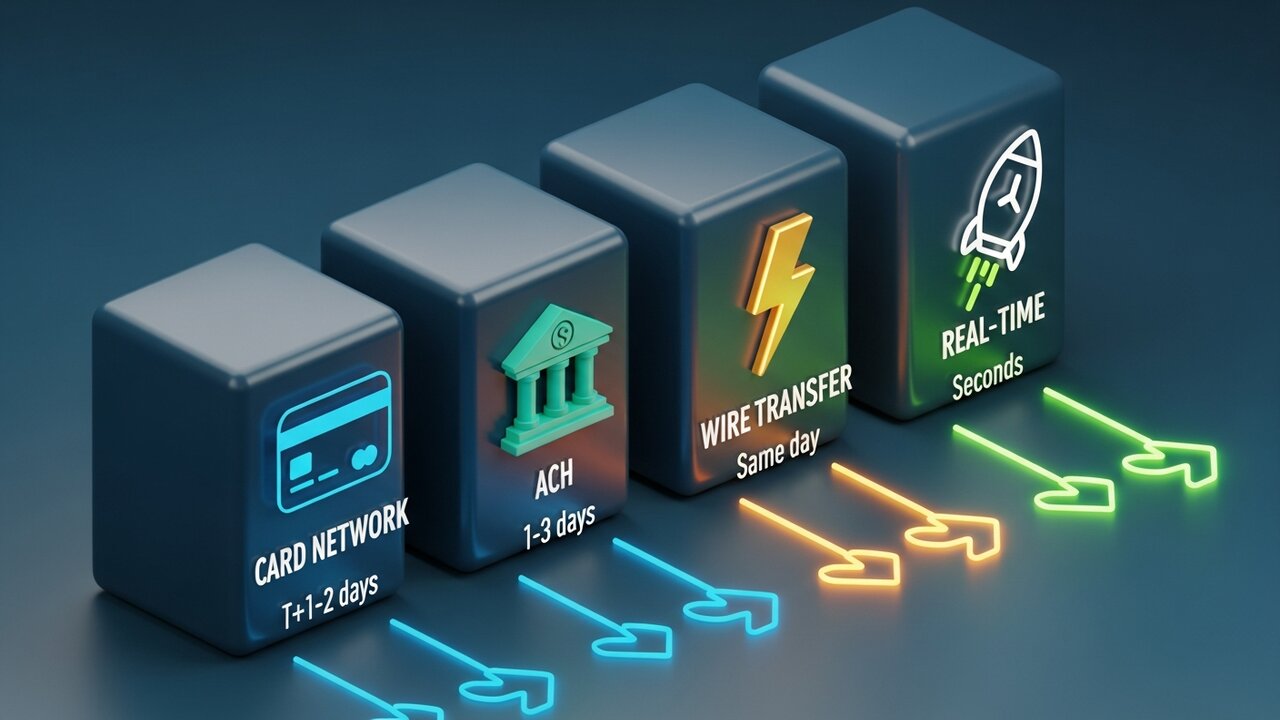

Τα δίκτυα πληρωμών εμπίπτουν σε τέσσερις κύριες κατηγορίες, καθεμία από τις οποίες αποτελεί ξεχωριστή μέθοδο πληρωμής, σχεδιασμένη για διαφορετική περίπτωση χρήσης. Η ταχύτητα, το κόστος και η αναστρεψιμότητα είναι τα σημεία στα οποία διαφέρουν περισσότερο.

| Τύπος δικτύου | Ταχύτητα | Τυπικό κόστος | Αναστρεπτός | Καλύτερο για |

|---|---|---|---|---|

| Δίκτυο καρτών | Δευτερόλεπτα (εξουσιοδότηση) / T+1–2 (τακτοποίηση) | 1,5–3,5% | Ναι (αντιστροφές χρεώσεων) | Αγορές καταναλωτών |

| ΑΧ | 1–3 ημέρες (επιλογή αυθημερόν) | $0,20–$1,50 κατ' αποκοπή | Ναι (εντός παραθύρου) | Μισθοδοσία, επαναλαμβανόμενη χρέωση |

| Τραπεζικό έμβασμα | Ίδια ημέρα (εγχώρια) | 15–50 δολάρια | Οχι | Μεγάλες εφάπαξ μεταφορές |

| Πληρωμές σε πραγματικό χρόνο | Δευτερόλεπτα | 0,01$–0,045$ | Οχι | Άμεση B2B, αμοιβή για συνταξιοδότηση |

| Κρυπτογραφικό blockchain | Πρακτικά | 0,5–1% | Οχι | Διασυνοριακές κατηγορίες με υψηλό ποσοστό απάτης |

Οι περισσότερες καταναλωτικές συναλλαγές πραγματοποιούνται μέσω δικτύων καρτών. Η Visa και η Mastercard λειτουργούν ως συστήματα ανοιχτού βρόχου — παραχωρούν άδειες χρήσης της επωνυμίας τους σε χιλιάδες τράπεζες, οι οποίες στη συνέχεια εκδίδουν κάρτες. Οι πιστωτικές κάρτες υπό αυτές τις δύο επωνυμίες αντιπροσωπεύουν το μεγαλύτερο μέρος του όγκου ηλεκτρονικών πληρωμών λιανικής. Η American Express και η Discover ακολουθούν την αντίθετη προσέγγιση: εκδίδουν κάρτες απευθείας. Τα οικονομικά στοιχεία είναι διαφορετικά (κρατούν περισσότερα ανά συναλλαγή), αλλά οι έμποροι πληρώνουν υψηλότερο επιτόκιο.

Έπειτα, υπάρχει το ACH, το αμερικανικό δίκτυο μεταφοράς χρημάτων από τράπεζα σε τράπεζα που χειρίζεται άμεσες καταθέσεις, μισθοδοσία και επαναλαμβανόμενες χρεώσεις. 86,2 τρισεκατομμύρια δολάρια διακινήθηκαν μέσω αυτού το 2024. Ο διακανονισμός είναι πιο αργός — 1-3 εργάσιμες ημέρες, αν και υπάρχει το ACH αυθημερόν — αλλά η δομή κόστους είναι θεμελιωδώς διαφορετική από τις κάρτες. Σταθερές χρεώσεις ανά συναλλαγή, όχι ποσοστά. Αυτό καθιστά το ACH σημαντικά φθηνότερο από τις πιστωτικές κάρτες ή τα τραπεζικά εμβάσματα για πληρωμές μεγάλων ποσών για επιχειρήσεις.

Οι τραπεζικές μεταφορές βρίσκονται στο αντίθετο άκρο. CHIPS για εγχώριες πληρωμές, SWIFT για διεθνείς πληρωμές, SEPA για ευρωπαϊκές μεταφορές κεφαλαίων. Εγχώριος διακανονισμός την ίδια ημέρα, εντελώς μη αναστρέψιμος. Πληρώνετε 15–50 δολάρια εγχώρια, περισσότερα διεθνώς. Το κόστος αντικατοπτρίζει την οριστικότητα — χωρίς αντιστροφές, χωρίς διαφορές, τα χρήματα κινούνται και παραμένουν σε κίνηση.

Τα δίκτυα πληρωμών σε πραγματικό χρόνο είναι η νεότερη προσθήκη και τα ταχύτερα αναπτυσσόμενα. RTP, FedNow, SEPA Instant — όλα εξοφλούνται σε δευτερόλεπτα, 24/7, χωρίς παράθυρο παρτίδας μίας ημέρας. Εκταμιεύσεις B2B, πληρωμές οικονομίας gig, ασφαλιστικές απαιτήσεις — οτιδήποτε όπου μια αναμονή 2 ημερών έχει πραγματικές συνέπειες.

Πώς λειτουργούν τα δίκτυα πληρωμών

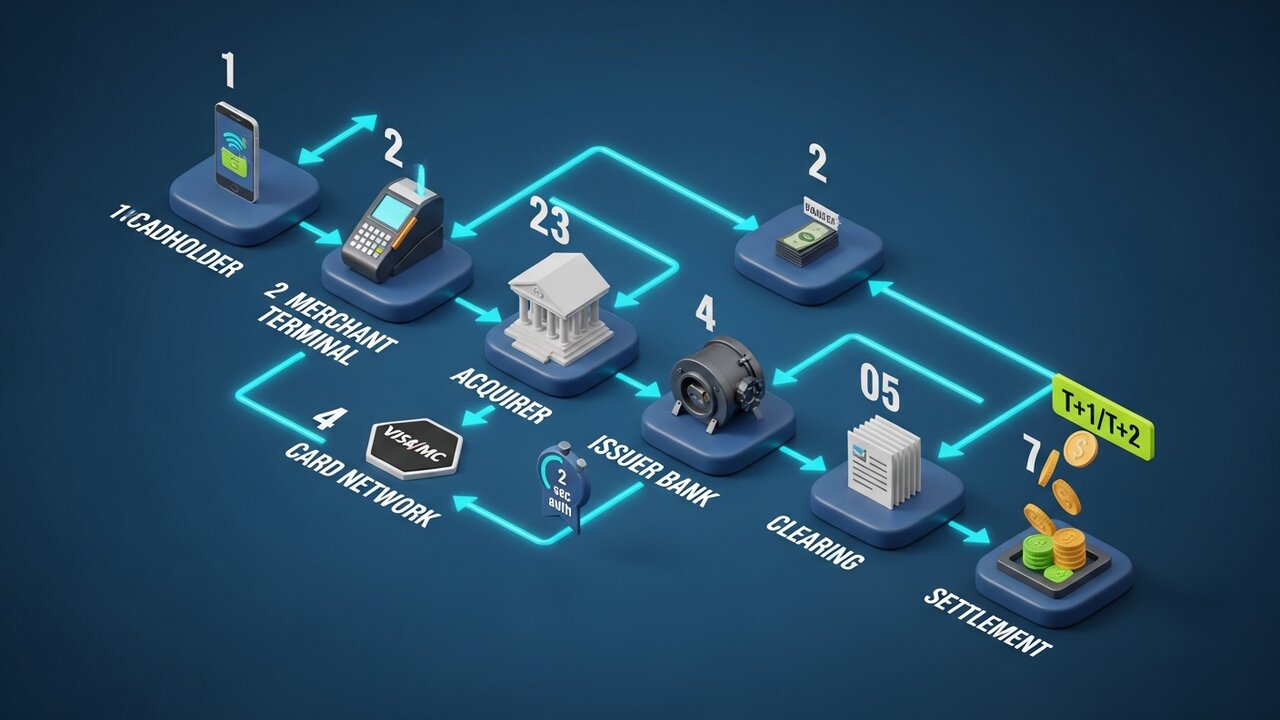

Κάθε συναλλαγή με κάρτα περνάει από τρία στάδια πριν τα χρήματα αλλάξουν χέρια. Η κατανόηση αυτής της ακολουθίας εξηγεί γιατί η εξουσιοδότηση είναι άμεση, αλλά η εξόφληση διαρκεί μέρες.

Η διαδικασία εκτελείται σε επτά βήματα:

- Έναρξη — ο κάτοχος της κάρτας παρουσιάζει την κάρτα του στο σημείο πώλησης του εμπόρου ή εισάγει τα στοιχεία της κάρτας ηλεκτρονικά

- Αίτημα εξουσιοδότησης — ο επεξεργαστής πληρωμών του εμπόρου στέλνει τα στοιχεία της συναλλαγής στην αποδέκτρια τράπεζα

- Δρομολόγηση δικτύου — η τράπεζα που αποκτά την κάρτα προωθεί το αίτημα στο κατάλληλο δίκτυο καρτών (Visa, Mastercard, κ.λπ.)

- Έλεγχος εκδότη — το δίκτυο δρομολογεί το αίτημα στην εκδούσα τράπεζα, η οποία ελέγχει τη διαθέσιμη πίστωση, τα σήματα απάτης και την κατάσταση του λογαριασμού

- Απάντηση εξουσιοδότησης — η εκδούσα τράπεζα εγκρίνει ή απορρίπτει· η απόφαση επιστρέφει μέσω του δικτύου στο τερματικό του εμπόρου σε περίπου 2 δευτερόλεπτα

- Εκκαθάριση — στο τέλος της ημέρας, οι λεπτομέρειες της συναλλαγής ομαδοποιούνται και αποστέλλονται μέσω του γραφείου εκκαθάρισης για συμφωνία

- Διακανονισμός — η τελική μεταφορά χρημάτων μεταφέρει χρήματα από την εκδούσα τράπεζα μέσω του δικτύου στην αποδέκτρια τράπεζα και στον λογαριασμό εμπόρου, συνήθως σε εργάσιμες ημέρες T+1 ή T+2

Οι περισσότεροι άνθρωποι πιστεύουν ότι η πληρωμή είναι η εξουσιοδότηση. Δεν είναι. Η εξουσιοδότηση είναι άδεια. Η πραγματική κίνηση των χρημάτων έρχεται αργότερα, γι' αυτό και οι συναλλαγές με κάρτα χρειάζονται μέρες για να διευθετηθούν, παρόλο που η έγκριση γίνεται σε δύο δευτερόλεπτα.

Η δημιουργία διακριτικών χειρίζεται την προστασία δεδομένων σε όλη τη διαδρομή. Ο πραγματικός αριθμός κάρτας δεν διανύει ποτέ την πλήρη διαδρομή. Κάθε βήμα αντικαθιστά ένα μοναδικό διακριτικό με ένα πραγματικό διακριτικό — γι' αυτό και μια παραβίαση σε επίπεδο εμπόρου σπάνια οδηγεί σε έκθεση του πραγματικού αριθμού κάρτας.

Τα τέσσερα μεγάλα δίκτυα καρτών

Η Visa και η Mastercard ελέγχουν μαζί περίπου το 87% του παγκόσμιου μεριδίου αγοράς πιστωτικών καρτών. Οι πιστωτικές κάρτες αυτών των δύο δικτύων γίνονται δεκτές σε περισσότερες χώρες και από περισσότερους εμπόρους από οποιαδήποτε άλλη μέθοδο πληρωμής. Τα άλλα δύο μεγάλα δίκτυα λειτουργούν σε ένα κλάσμα αυτού του όγκου.

| Δίκτυο | Μερίδιο αγοράς στις ΗΠΑ | Ετήσιος όγκος (2024) | Μοντέλο δικτύου | Παράθυρο αντιστροφής χρέωσης |

|---|---|---|---|---|

| Visa | 61,6% | 13,2 τρισεκατομμύρια δολάρια | Ανοιχτός βρόχος | 120 ημέρες |

| MasterCard | 25,7% | 4,4 τρισεκατομμύρια δολάρια | Ανοιχτός βρόχος | 120 ημέρες |

| American Express | 10,5% | 1,8 τρισεκατομμύρια δολάρια | Κλειστός βρόχος | 120 ημέρες |

| Ανακαλύπτω | 2,2% | 224,6 δισεκατομμύρια δολάρια | Κλειστός βρόχος | 120 ημέρες |

Η Visa πρωτοπορεί στην παγκόσμια αποδοχή. Με 40% παγκόσμιο μερίδιο αγοράς και δραστηριότητες σε περισσότερες από 200 χώρες, έχει την ευρύτερη εμβέλεια από οποιοδήποτε άλλο δίκτυο πληρωμών με κάρτα.

Η Mastercard υστερεί σε παγκόσμιο επίπεδο, αλλά είναι ισχυρότερη σε ορισμένες ευρωπαϊκές και αναδυόμενες αγορές.

Η American Express στοχεύει κατόχους premium καρτών. Επειδή η AmEx λειτουργεί τόσο ως δίκτυο όσο και ως εκδότης, καταγράφει μεγαλύτερο μέρος κάθε συναλλαγής, αλλά χρεώνει τους εμπόρους με υψηλότερο ποσοστό αποδοχής. Η μέση δαπάνη των κατόχων καρτών AmEx είναι υψηλότερη από αυτή των χρηστών Visa ή Mastercard, γι' αυτό και πολλοί έμποροι την δέχονται παρά το κόστος.

Το Discover έχει τη μικρότερη παρουσία στις ΗΠΑ μεταξύ των τεσσάρων μεγάλων δικτύων. Οι συμφωνίες διαλειτουργικότητας με την China UnionPay επεκτείνουν την αποδοχή του σε ολόκληρη την Ασία.

Δίκτυα πληρωμών σε πραγματικό χρόνο

Τα παραδοσιακά δίκτυα καρτών εγκρίνουν άμεσα, αλλά η εξόφληση γίνεται σε 1-2 ημέρες. Τα δίκτυα πληρωμών σε πραγματικό χρόνο καλύπτουν εντελώς αυτό το κενό. Τα χρήματα φτάνουν στον λογαριασμό του παραλήπτη μέσα σε δευτερόλεπτα.

Τρία συστήματα πραγματικού χρόνου έχουν τη μεγαλύτερη σημασία για τους εμπόρους και τις επιχειρήσεις στις ΗΠΑ:

- RTP (Πληρωμές σε Πραγματικό Χρόνο) — ξεκίνησε το 2017 από την The Clearing House, μια κοινοπραξία ιδιωτικών τραπεζών. Διαχειρίζεται έως και 10 εκατομμύρια δολάρια ανά συναλλαγή. Υιοθετείται ευρέως από μεγάλες τράπεζες των ΗΠΑ.

- FedNow — ξεκίνησε τον Ιούλιο του 2023 από την Ομοσπονδιακή Τράπεζα των ΗΠΑ. Ανοιχτό σε όλες τις τράπεζες και τα πιστωτικά ιδρύματα των ΗΠΑ, συμπεριλαμβανομένων των κοινοτικών ιδρυμάτων που δεν μπορούσαν να συνδεθούν στο RTP. Όριο 500.000 $ ανά συναλλαγή.

- SEPA Instant — το αντίστοιχο ευρωπαϊκό σύστημα, που καλύπτει 25 χώρες με διακανονισμό 10 δευτερολέπτων και όριο 100.000 € ανά μεταφορά.

Τα δίκτυα πληρωμών σε πραγματικό χρόνο εξαλείφουν τον κίνδυνο διακύμανσης. Τα χρήματα διευθετούνται αμέσως αντί να παραμένουν σε εκκαθάριση για 24-48 ώρες. Αυτό τα καθιστά ιδανικά για πληρωμές ασφαλιστικών αποζημιώσεων, πληρωμές εργαζομένων σε περιστασιακή οικονομία και διευθέτηση τιμολογίων B2B όπου το άλλο μέρος χρειάζεται κεφάλαια σήμερα, όχι Πέμπτη.

Το συμβιβασμό έχει σημασία: τα δίκτυα πραγματικού χρόνου χρησιμοποιούν μεταφορές που βασίζονται σε push, όπου ο αποστολέας ξεκινά και όχι ο παραλήπτης. Μόλις σταλεί, η πληρωμή είναι οριστική. Δεν υπάρχει μηχανισμός αντιστροφής χρέωσης, ούτε παράθυρο διαφωνίας. Αυτό είναι ένα χαρακτηριστικό για τους εμπόρους, αλλά αποτελεί πραγματικό κίνδυνο για τους καταναλωτές που πληρώνουν σε άγνωστους προμηθευτές.

Τέλη Δικτύου Πληρωμών: Τι Πληρώνουν οι Έμποροι

Κάθε συναλλαγή με κάρτα έχει τρία επίπεδα χρεώσεων. Οι περισσότεροι έμποροι βλέπουν μια ενιαία μικτή τιμή από τον επεξεργαστή τους, αλλά η υποκείμενη δομή καθορίζει τι πραγματικά πληρώνετε.

Η διατραπεζική προμήθεια καταβάλλεται στην εκδούσα τράπεζα (την τράπεζα του κατόχου της κάρτας). Το επιτόκιο ορίζεται από το δίκτυο καρτών, δεν είναι διαπραγματεύσιμο και ποικίλλει ανάλογα με τον τύπο της κάρτας. Η τυπική καταναλωτική πίστωση κυμαίνεται από 1,5 έως 2,0%. Κάρτες ανταμοιβής και επαγγελματικές κάρτες: 2,0 έως 2,5%. Χρεωστικές κάρτες: 0,05 έως 0,5% συν μια σταθερή χρέωση, η οποία ρυθμίζεται από την τροπολογία Durbin για τις μεγάλες τράπεζες των ΗΠΑ.

Το τέλος αξιολόγησης καταβάλλεται στο ίδιο το δίκτυο καρτών. Η Visa χρεώνει 0,14% στις συναλλαγές με πίστωση. Η Mastercard χρεώνει 0,13–0,15%. Μικρά ποσοστά, αλλά εφαρμόζονται στον συνολικό όγκο. Με 1 εκατομμύριο δολάρια σε μηνιαίες πωλήσεις, αυτό αντιστοιχεί σε 1.400 δολάρια που πηγαίνουν απευθείας στο δίκτυο.

Το τέλος επεξεργασίας βαρύνει την αποδέκτρια τράπεζα ή τον επεξεργαστή πληρωμών. Συνήθως 0,05$–0,30$ ανά συναλλαγή συν ένα μικρό ποσοστό.

Το ACH είναι δομικά διαφορετικό. Δεν υπάρχουν ποσοστιαίες συναλλαγές, μόνο σταθερές χρεώσεις 0,20$–1,50$ ανά συναλλαγή, ανεξάρτητα από το ποσό. Σε ένα τιμολόγιο B2B αξίας 10.000$, το ACH κοστίζει μερικά δολάρια. Η ίδια πληρωμή μέσω πιστωτικών καρτών με επιτόκιο 2,5% κοστίζει 250$. Για επαναλαμβανόμενες συναλλαγές υψηλού κόστους, η επιλογή της μεθόδου πληρωμής έχει πραγματικές επιπτώσεις στη ροή μετρητών — δεν πρόκειται απλώς για προτίμηση συστήματος πληρωμών, είναι μια απόφαση κόστους.

Το κόστος των τραπεζικών εμβασμάτων είναι σταθερό: 15$–50$ για εγχώριες συναλλαγές, 20$–50$+ για διεθνείς συναλλαγές. Οι αγορές premium έχουν οριστική ημερομηνία παράδοσης την ίδια ημέρα.

Πώς να επιλέξετε ένα δίκτυο πληρωμών

Το σωστό δίκτυο πληρωμών εξαρτάται από το προφίλ συναλλαγών σας. Κανένα μεμονωμένο δίκτυο δεν βελτιστοποιεί τα πάντα.

- Το μέγεθος της συναλλαγής έχει σημασία — τα δίκτυα καρτών είναι αποτελεσματικά για αγορές από καταναλωτές με χαμηλό έως μεσαίο κόστος. Η ACH τα ξεπερνά σε κόστος για οτιδήποτε πάνω από 200 $, όπου η επιβολή ποσοστιαίας χρέωσης καθίσταται επώδυνη.

- Γεωγραφική εμβέλεια — για τις διεθνείς πληρωμές, τα δίκτυα καρτών (Visa/Mastercard) έχουν την ευρύτερη αποδοχή. Τα δίκτυα κρυπτονομισμάτων χειρίζονται διασυνοριακές συναλλαγές χωρίς μετατροπή νομίσματος ή χρεώσεις SWIFT.

- Απαιτήσεις ταχύτητας — δίκτυα πληρωμών σε πραγματικό χρόνο για άμεση εξόφληση (πληρωμές gig, ασφαλιστικές απαιτήσεις, χρονικά ευαίσθητο B2B)· ACH εάν η εξόφληση σε 1-2 ημέρες είναι αποδεκτή και το κόστος είναι η προτεραιότητα

- Έκθεση σε αντιστροφές χρέωσης — οι επιχειρήσεις που πωλούν ψηφιακά αγαθά, ταξίδια ή υπηρεσίες υψηλής αξίας αντιμετωπίζουν αυξημένο κίνδυνο αντιστροφής χρέωσης σε δίκτυα καρτών. Τα δίκτυα ACH, wire και crypto είναι μη αναστρέψιμα εκ κατασκευής.

- Πελατειακή βάση — το λιανικό εμπόριο που απευθύνεται στον καταναλωτή πρέπει να δέχεται πιστωτικές και χρεωστικές κάρτες ως προεπιλεγμένη μέθοδο πληρωμής. Οι επιχειρήσεις B2B και οι επιχειρήσεις συνδρομής μπορούν συχνά να αντικαταστήσουν το ACH με ένα κλάσμα του κόστους.

Οι περισσότερες επιχειρήσεις καταλήγουν να χρησιμοποιούν ταυτόχρονα πολλά δίκτυα πληρωμών, δέχοντας Visa και Mastercard για καταναλωτικές αγορές, ACH για επαναλαμβανόμενες χρεώσεις και ενδεχομένως κρυπτονομίσματα για διεθνείς πληρωμές ή πωλήσεις κατηγορίας υψηλού κινδύνου. Κάθε ένα από αυτά είναι ένα ξεχωριστό σύστημα πληρωμών με τους δικούς του κανόνες, αλλά λειτουργούν παράλληλα χωρίς συγκρούσεις.

Δίκτυα Κρυπτογραφικών Πληρωμών και Blockchain

Τα δίκτυα πληρωμών με κάρτα βασίζονται σε μια θεμελιώδη υπόθεση: οι συναλλαγές μπορούν να αντιστραφούν. Μια εκδούσα τράπεζα μπορεί να ξεκινήσει μια αντιστροφή χρέωσης εβδομάδες μετά από μια αγορά. Το δίκτυο την επιβάλλει. Ο έμπορος δεν έχει δικαίωμα αρνησικυρίας.

Τα δίκτυα πληρωμών Blockchain λειτουργούν με την αντίθετη προϋπόθεση. Μόλις επιβεβαιωθεί μια συναλλαγή Bitcoin, Ethereum ή stablecoin, κανένα μέρος δεν μπορεί να την αντιστρέψει. Δεν υπάρχει οίκος εκκαθάρισης, ούτε εκδότρια τράπεζα, ούτε μηχανισμός αντιστροφής χρέωσης. Η αρχιτεκτονική peer-to-peer καταργεί εντελώς τον μεσάζοντα. Τα κεφάλαια κινούνται απευθείας μεταξύ πορτοφολιών χωρίς να περνούν από ένα χρηματοπιστωτικό ίδρυμα.

Οι επιπτώσεις των εμπόρων είναι συγκεκριμένες:

- Μηδενική έκθεση σε αντιστροφές χρέωσης — χωρίς παράθυρο διαφωνίας, χωρίς αναγκαστικές αντιστροφές, χωρίς τέλη διαφωνίας 15–100 $

- Εξόφληση σε λίγα λεπτά αντί για εργάσιμες ημέρες T+1/T+2

- Διεθνείς πληρωμές χωρίς χρεώσεις SWIFT ή spreads μετατροπής συναλλάγματος — η μεταφορά χρημάτων εξοφλείται σε λίγα λεπτά με ένα κλάσμα του κόστους τραπεζικού εμβάσματος

- Η δημιουργία διακριτικών είναι εγγενής — οι διευθύνσεις πορτοφολιού αντικαθιστούν αυτόματα τα ευαίσθητα δεδομένα πληρωμής.

Τα κρυπτονομίσματα έχουν πραγματικούς περιορισμούς. Η υιοθέτηση από τους πελάτες είναι χαμηλότερη από τις κάρτες και οι επιστροφές χρημάτων που απευθύνονται στους καταναλωτές απαιτούν χειροκίνητες εξερχόμενες συναλλαγές και όχι αυτοματοποιημένη διαδικασία αντιστροφής. Αλλά για τον σωστό τύπο επιχείρησης, αυτοί είναι διαχειρίσιμοι συμβιβασμοί.

Για επιχειρήσεις που ασχολούνται με υψηλή έκθεση σε αντιστροφές χρεώσεων — ψηφιακά αγαθά, λογισμικό συνδρομής, ταξίδια, είδη υψηλού κόστους — η προσθήκη κρυπτονομισμάτων στη στοίβα πληρωμών έχει άμεσο οικονομικό όφελος. Το Plisio επιτρέπει στους εμπόρους να δέχονται Bitcoin, Ethereum, USDT, USDC και 20+ άλλα περιουσιακά στοιχεία κατά την ολοκλήρωση της αγοράς με χρεώσεις συναλλαγών που ξεκινούν από 0,5%. Χωρίς αντιστροφές χρεώσεων, άμεσος διακανονισμός και blockchain, καθώς το δίκτυο πληρωμών σημαίνει ότι δεν υπάρχει μεσάζων που να λαμβάνει ποσοστό από κάθε συναλλαγή.

Σύναψη

Τα δίκτυα πληρωμών είναι η υποδομή που καθορίζει την ταχύτητα με την οποία κινούνται τα χρήματα, το κόστος τους και ποιος ελέγχει τη συναλλαγή μετά την αποστολή τους. Τα δίκτυα πληρωμών με κάρτα χειρίζονται το μεγαλύτερο μέρος του καταναλωτικού εμπορίου, αλλά έχουν τις υψηλότερες χρεώσεις και την μεγαλύτερη έκθεση σε διαφορές. Το ACH είναι το βασικό εργαλείο για επιχειρηματικές πληρωμές μεγάλου όγκου και χαμηλότερου κόστους. Τα δίκτυα πληρωμών σε πραγματικό χρόνο γεφυρώνουν το χάσμα μεταξύ εξουσιοδότησης και διακανονισμού, παρέχοντας χρήματα σε δευτερόλεπτα αντί για ημέρες.

Για τους εμπόρους που αξιολογούν το σύστημα πληρωμών τους, η επιλογή των δικτύων πληρωμών εξαρτάται από το μέγεθος της συναλλαγής, τη γεωγραφική εμβέλεια, τις απαιτήσεις ταχύτητας και τον κίνδυνο αντιστροφής χρέωσης. Οι περισσότερες επιχειρήσεις χρειάζονται τουλάχιστον δύο: ένα δίκτυο καρτών για πωλήσεις που απευθύνονται σε καταναλωτές και κάτι φθηνότερο και ταχύτερο για επαναλαμβανόμενες ή B2B συναλλαγές.

Όταν οι αντιστροφές χρεώσεων δικτύου καρτών γίνονται ένα διαρθρωτικό πρόβλημα — ψηφιακά αγαθά, ταξίδια, διεθνείς πωλήσεις — τα δίκτυα πληρωμών blockchain προσφέρουν μια εντελώς διαφορετική αρχιτεκτονική. Χωρίς μεσάζοντες, χωρίς αντιστροφές, διακανονισμός σε λίγα λεπτά. Η κατανόηση των δικτύων πληρωμών σε αυτό το επίπεδο είναι αυτό που διαχωρίζει τις επιχειρήσεις που ελέγχουν το κόστος συναλλαγών τους από εκείνες που δέχονται ό,τι χρεώνει ο επεξεργαστής τους.