Jaringan Pembayaran: Jenis, Cara Kerja, dan Pembayaran Waktu Nyata

Visa memproses 233,8 miliar transaksi pada tahun 2024. Itu setara dengan $13,2 triliun yang mengalir melalui satu jaringan saja. Infrastruktur sebenarnya di balik setiap transaksi tersebut — sistem yang memutuskan apakah pembayaran berhasil atau tidak, mengarahkan permintaan, dan memindahkan uang dari satu bank ke bank lain — adalah jaringan pembayaran.

Jaringan pembayaran adalah hal yang jarang dipikirkan pedagang sampai terjadi masalah. Jaringan pembayaran merupakan lapisan infrastruktur yang menghubungkan lembaga keuangan, pedagang, dan konsumen. Setiap jaringan menetapkan aturannya sendiri untuk otorisasi, kliring, dan penyelesaian, dan aturan tersebut menentukan biaya, hak sengketa, dan jangka waktu penyelesaian.

Panduan ini membahas empat jenis jaringan pembayaran utama, cara kerja masing-masing mulai dari otorisasi hingga penyelesaian, biaya yang ditanggung pedagang untuk setiap jaringan, dan kapan jaringan kripto menawarkan pilihan yang lebih baik daripada sistem pembayaran tradisional.

Apa Itu Jaringan Pembayaran?

Istilah ini sering disalahartikan dengan pemroses pembayaran. Keduanya berbeda. Pemroses pembayaran mengarahkan pesan. Jaringan pembayaran memiliki jalur dan memindahkan dana. Pemroses berkomunikasi dengan jaringan; jaringan berkomunikasi dengan bank.

Setiap transaksi kartu melibatkan empat pihak: pemegang kartu, pedagang, bank pengakuisisi (bank pedagang), dan bank penerbit (bank pemegang kartu). Jaringan berada di antara dua pihak terakhir. Jaringan tersebut mengarahkan permintaan otorisasi masuk dan keputusan persetujuan keluar, kemudian mengoordinasikan penyelesaian dana setelah transaksi selesai.

Setiap transaksi kartu melibatkan empat pihak:

- Pemegang kartu — konsumen yang memulai pembayaran

- Pedagang — penjual yang menerima pembayaran

- Bank pengakuisisi — bank pedagang yang meminta dana.

- Bank penerbit — bank pemegang kartu yang menyetujui atau menolak.

Bagi para pedagang, pilihan jaringan sangat penting karena menentukan kartu kredit dan kartu debit mana yang dapat diterima, seperti apa aturan penolakan pembayaran (chargeback), dan berapa bagian dari setiap transaksi yang diambil sebagai biaya.

Penjelasan Jenis-Jenis Jaringan Pembayaran

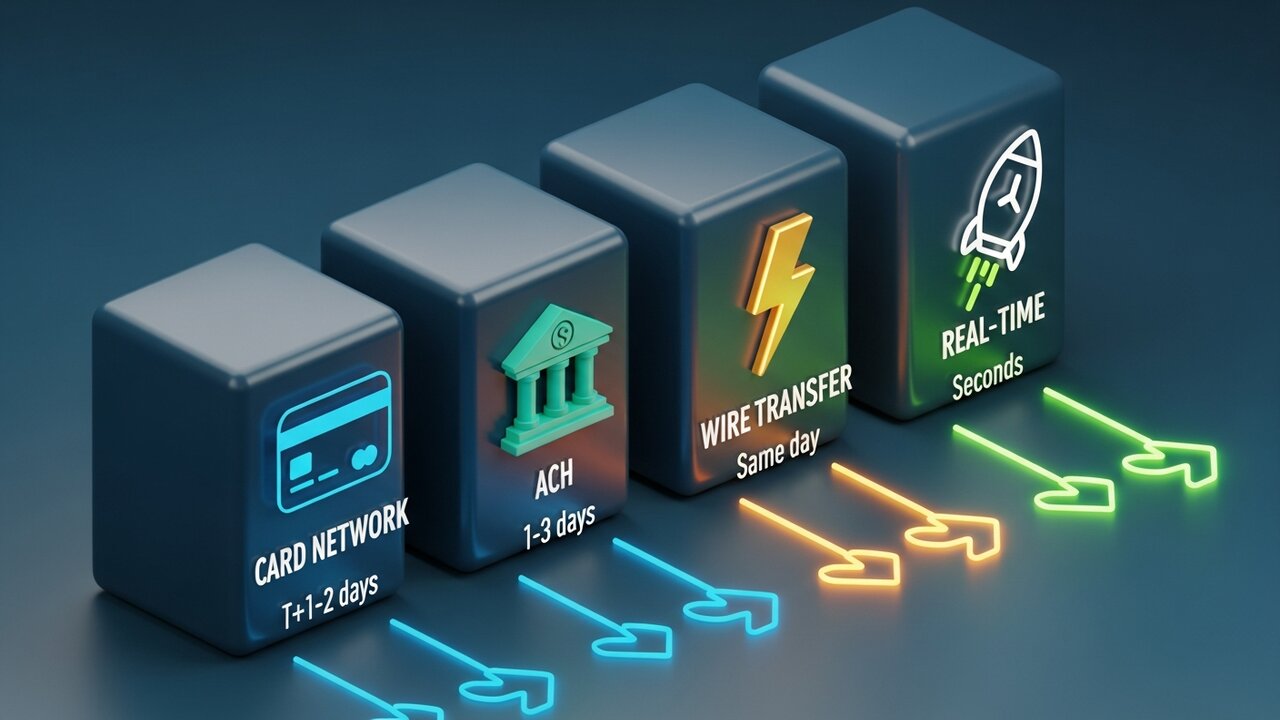

Jaringan pembayaran terbagi menjadi empat kategori utama, masing-masing merupakan metode pembayaran berbeda yang dibangun untuk kasus penggunaan yang berbeda. Kecepatan, biaya, dan kemampuan untuk membatalkan transaksi adalah perbedaan utama di antara mereka.

| Jenis jaringan | Kecepatan | Biaya tipikal | Dapat dibalik | Terbaik untuk |

|---|---|---|---|---|

| Jaringan kartu | Detik (otorisasi) / T+1–2 (penyelesaian) | 1,5–3,5% | Ya (penolakan pembayaran) | Pembelian konsumen |

| ACH | 1–3 hari (opsi pengiriman di hari yang sama) | Tarif tetap $0,20–$1,50 | Ya (dalam jangka waktu tertentu) | Penggajian, penagihan berulang |

| Transfer kawat | Hari yang sama (domestik) | $15–$50 | TIDAK | Transfer satu kali dalam jumlah besar |

| Pembayaran waktu nyata | Detik | $0,01–$0,045 | TIDAK | Pembayaran langsung untuk B2B dan pekerjaan lepas. |

| Blockchain kripto | Menit | 0,5–1% | TIDAK | Kategori penipuan lintas batas dengan tingkat kejahatan tinggi. |

Sebagian besar transaksi konsumen berjalan melalui jaringan kartu. Visa dan Mastercard beroperasi sebagai sistem open-loop — mereka melisensikan merek mereka kepada ribuan bank, yang kemudian menerbitkan kartu. Kartu kredit di bawah kedua merek ini mencakup sebagian besar volume pembayaran elektronik ritel. American Express dan Discover mengambil pendekatan yang berlawanan: mereka menerbitkan kartu secara langsung. Ekonominya berbeda (mereka mendapatkan lebih banyak keuntungan per transaksi), tetapi pedagang membayar tarif yang lebih tinggi.

Kemudian ada ACH, jaringan transfer dana antar bank di AS yang menangani setoran langsung, penggajian, dan penagihan berulang. Sebanyak $86,2 triliun berpindah melalui jaringan ini pada tahun 2024. Penyelesaiannya lebih lambat — 1–3 hari kerja, meskipun ACH hari yang sama tersedia — tetapi struktur biayanya secara fundamental berbeda dari kartu. Biaya tetap per transaksi, bukan persentase. Hal ini membuat ACH jauh lebih murah daripada kartu kredit atau transfer kawat untuk pembayaran bisnis dengan nilai besar.

Transfer kawat berada di kutub yang berlawanan. CHIPS untuk pembayaran domestik, SWIFT untuk pembayaran internasional, SEPA untuk transfer dana Eropa. Penyelesaian domestik pada hari yang sama, sepenuhnya tidak dapat dibatalkan. Anda membayar $15–$50 untuk pembayaran domestik, lebih mahal untuk pembayaran internasional. Biaya tersebut mencerminkan kepastian — tidak ada pembatalan, tidak ada perselisihan, uang berpindah dan tetap berpindah.

Jaringan pembayaran waktu nyata adalah tambahan terbaru dan yang paling cepat berkembang. RTP, FedNow, SEPA Instant — semuanya diselesaikan dalam hitungan detik, 24/7, tanpa jendela pemrosesan batch semalaman. Pencairan B2B, pembayaran ekonomi gig, klaim asuransi — apa pun di mana penundaan 2 hari memiliki konsekuensi nyata.

Bagaimana Jaringan Pembayaran Bekerja

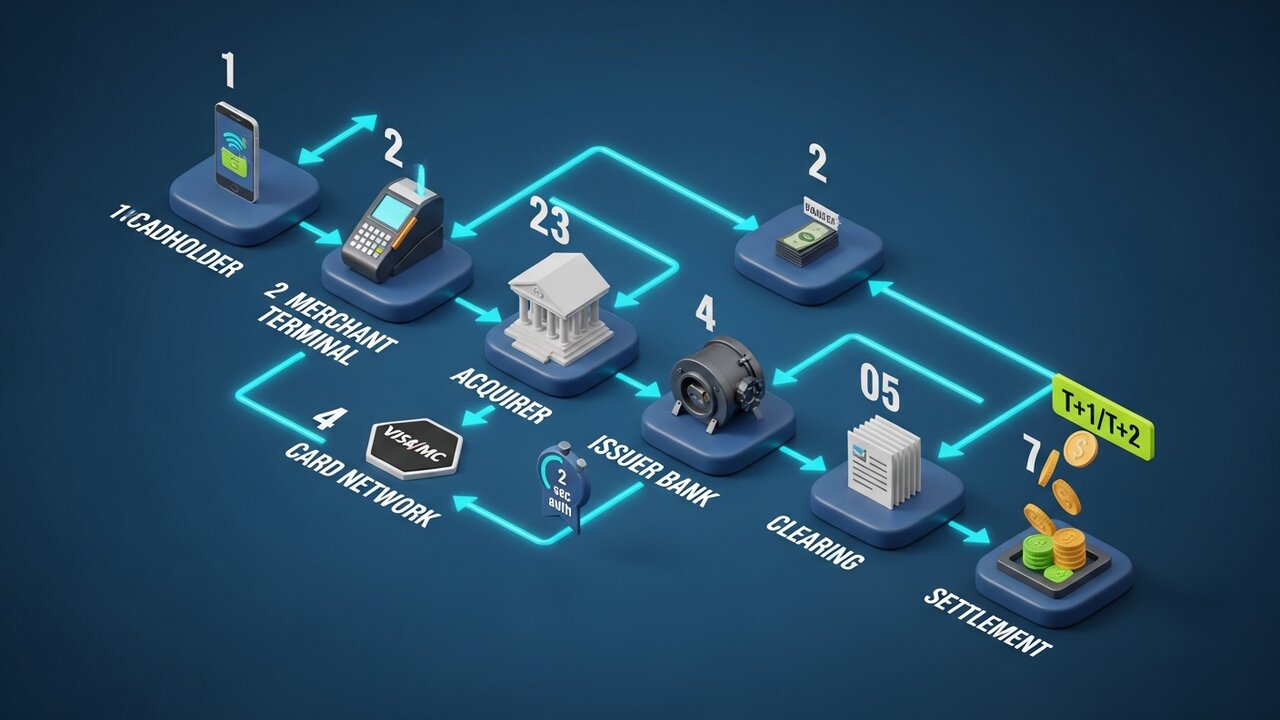

Setiap transaksi kartu melewati tiga fase sebelum uang benar-benar berpindah tangan. Memahami urutan ini menjelaskan mengapa otorisasi instan tetapi penyelesaian membutuhkan waktu berhari-hari.

Proses ini berjalan dalam tujuh langkah:

- Inisiasi — pemegang kartu menunjukkan kartu mereka di tempat penjualan pedagang atau memasukkan detail kartu secara online.

- Permintaan otorisasi — prosesor pembayaran pedagang mengirimkan detail transaksi ke bank penerima pembayaran.

- Pengalihan jaringan — bank penerima meneruskan permintaan ke jaringan kartu yang sesuai (Visa, Mastercard, dll.)

- Pengecekan oleh penerbit — jaringan mengarahkan permintaan ke bank penerbit, yang memeriksa ketersediaan kredit, sinyal penipuan, dan status rekening.

- Respons otorisasi — bank penerbit menyetujui atau menolak; keputusan tersebut dikirim kembali melalui jaringan ke terminal pedagang dalam waktu sekitar 2 detik.

- Kliring — pada akhir hari, detail transaksi dikelompokkan dan dikirim melalui lembaga kliring untuk rekonsiliasi.

- Penyelesaian — transfer dana akhir memindahkan uang dari bank penerbit melalui jaringan ke bank pengakuisisi dan ke rekening pedagang, biasanya T+1 atau T+2 hari kerja.

Kebanyakan orang mengira otorisasi adalah pembayaran. Padahal bukan. Otorisasi adalah izin. Pergerakan uang yang sebenarnya terjadi kemudian, itulah mengapa transaksi kartu membutuhkan waktu berhari-hari untuk diselesaikan meskipun persetujuan terjadi dalam dua detik.

Tokenisasi menangani perlindungan data di seluruh proses. Nomor kartu asli tidak pernah menempuh jalur lengkap. Setiap tahapan mengganti detail akun sebenarnya dengan token unik — itulah mengapa pelanggaran di tingkat pedagang jarang mengakibatkan terungkapnya nomor kartu asli.

Empat Jaringan Kartu Utama

Visa dan Mastercard bersama-sama mengendalikan sekitar 87% pangsa pasar kartu kredit global. Kartu kredit di bawah kedua jaringan ini diterima di lebih banyak negara dan oleh lebih banyak pedagang daripada metode pembayaran lainnya. Dua jaringan utama lainnya beroperasi dengan volume yang jauh lebih kecil.

| Jaringan | Pangsa pasar AS | Volume tahunan (2024) | Model jaringan | Jendela pengembalian dana |

|---|---|---|---|---|

| Visa | 61,6% | $13,2 triliun | Sistem terbuka | 120 hari |

| MasterCard | 25,7% | $4,4 triliun | Sistem terbuka | 120 hari |

| American Express | 10,5% | $1,8 triliun | Sistem tertutup | 120 hari |

| Menemukan | 2,2% | $224,6 miliar | Sistem tertutup | 120 hari |

Visa memimpin dalam hal penerimaan global. Dengan pangsa pasar global 40% dan beroperasi di lebih dari 200 negara, Visa memiliki jangkauan terluas dibandingkan jaringan pembayaran kartu lainnya.

Mastercard berada di urutan kedua dalam hal cakupan global, tetapi lebih kuat di beberapa pasar Eropa dan negara berkembang.

American Express menargetkan pemegang kartu premium. Karena AmEx beroperasi sebagai jaringan dan penerbit kartu, mereka mendapatkan lebih banyak dari setiap transaksi tetapi mengenakan biaya penerimaan yang lebih tinggi kepada pedagang. Rata-rata pengeluaran pemegang kartu AmEx lebih tinggi daripada pengguna Visa atau Mastercard, itulah sebabnya banyak pedagang menerimanya meskipun biayanya lebih tinggi.

Discover memiliki jangkauan terkecil di AS di antara empat jaringan utama. Perjanjian interoperabilitas dengan China UnionPay memperluas penerimaannya di seluruh Asia.

Jaringan Pembayaran Waktu Nyata

Jaringan kartu tradisional mengotorisasi secara instan tetapi menyelesaikan transaksi dalam 1-2 hari. Jaringan pembayaran waktu nyata menghilangkan kesenjangan itu sepenuhnya. Dana tiba di rekening penerima dalam hitungan detik.

Tiga sistem waktu nyata yang paling penting bagi pedagang dan bisnis di AS adalah:

- RTP (Real-Time Payments) — diluncurkan pada tahun 2017 oleh The Clearing House, sebuah konsorsium bank swasta. Menangani hingga $10 juta per transaksi. Diadopsi secara luas oleh bank-bank besar di AS.

- FedNow — diluncurkan Juli 2023 oleh Federal Reserve. Terbuka untuk semua bank dan koperasi kredit AS, termasuk lembaga komunitas yang tidak dapat terhubung ke RTP. Batas $500.000 per transaksi.

- SEPA Instant — setara dengan standar Eropa, mencakup 25 negara dengan penyelesaian dalam 10 detik dan batas €100.000 per transfer.

Jaringan pembayaran waktu nyata menghilangkan risiko penangguhan pembayaran. Uang langsung diproses, bukan menunggu selama 24-48 jam dalam proses kliring. Hal ini menjadikannya ideal untuk pembayaran klaim asuransi, pembayaran pekerja ekonomi gig, dan penyelesaian faktur B2B di mana pihak lain membutuhkan dana hari ini, bukan hari Kamis.

Pertimbangan ini penting: jaringan waktu nyata menggunakan transfer berbasis dorongan (push-based transfer), di mana pengirim yang memulai, bukan penerima. Setelah dikirim, pembayaran bersifat final. Tidak ada mekanisme pengembalian dana (chargeback), tidak ada jendela sengketa. Itu adalah fitur bagi pedagang, tetapi merupakan risiko nyata bagi konsumen yang membayar kepada penjual yang tidak dikenal.

Biaya Jaringan Pembayaran: Apa yang Dibayar Pedagang

Setiap transaksi kartu dikenakan tiga lapisan biaya. Sebagian besar pedagang melihat satu tarif gabungan dari penyedia layanan pembayaran mereka, tetapi struktur yang mendasarinya menentukan apa yang sebenarnya Anda bayarkan.

Biaya pertukaran dibayarkan kepada bank penerbit (bank pemegang kartu). Jaringan kartu menetapkan tarifnya, tidak dapat dinegosiasikan, dan bervariasi tergantung jenis kartu. Kredit konsumen standar berkisar 1,5–2,0%. Kartu hadiah dan kartu bisnis: 2,0–2,5%. Kartu debit: 0,05–0,5% ditambah biaya tetap, diatur berdasarkan Amandemen Durbin untuk bank-bank besar di AS.

Biaya penilaian masuk ke jaringan kartu itu sendiri. Visa mengenakan biaya 0,14% untuk transaksi kredit; Mastercard mengenakan biaya 0,13–0,15%. Persentase kecil, tetapi diterapkan pada total volume. Dari penjualan bulanan sebesar $1 juta, itu berarti $1.400 langsung masuk ke jaringan tersebut.

Biaya pemrosesan dibayarkan kepada bank penerima atau penyedia layanan pemrosesan pembayaran. Biasanya $0,05–$0,30 per transaksi ditambah persentase kecil.

ACH secara struktural berbeda. Tidak ada biaya pertukaran berbasis persentase, hanya biaya tetap sebesar $0,20–$1,50 per transaksi terlepas dari jumlahnya. Pada faktur B2B senilai $10.000, ACH hanya membutuhkan biaya beberapa dolar. Pembayaran yang sama melalui kartu kredit dengan biaya 2,5% membutuhkan biaya $250. Untuk transaksi berulang dengan nilai tinggi, pilihan metode pembayaran memiliki implikasi nyata terhadap arus kas — ini bukan hanya preferensi sistem pembayaran, tetapi juga keputusan biaya.

Biaya transfer kawat bersifat tetap: $15–$50 untuk transfer domestik, $20–$50+ untuk transfer internasional. Biaya tambahan tersebut memberikan kepastian penyelesaian transfer pada hari yang sama.

Cara Memilih Jaringan Pembayaran

Jaringan pembayaran yang tepat bergantung pada profil transaksi Anda. Tidak ada satu jaringan pun yang mengoptimalkan segalanya.

- Ukuran transaksi itu penting — jaringan kartu efisien untuk pembelian konsumen dengan nilai rendah hingga menengah; ACH mengungguli mereka dalam hal biaya untuk transaksi di atas $200, di mana biaya persentase menjadi memberatkan.

- Jangkauan geografis — untuk pembayaran internasional, jaringan kartu (Visa/Mastercard) memiliki penerimaan terluas; jaringan kripto menangani transaksi lintas batas tanpa konversi mata uang atau biaya SWIFT.

- Persyaratan kecepatan — jaringan pembayaran waktu nyata untuk penyelesaian segera (pembayaran pekerja lepas, klaim asuransi, B2B yang sensitif terhadap waktu); ACH jika penyelesaian 1-2 hari dapat diterima dan biaya menjadi prioritas.

- Risiko penolakan pembayaran (chargeback) — bisnis yang menjual barang digital, perjalanan, atau layanan bernilai tinggi menghadapi risiko penolakan pembayaran yang lebih tinggi pada jaringan kartu; jaringan ACH, transfer kawat, dan kripto dirancang agar tidak dapat dibatalkan.

- Basis pelanggan — bisnis ritel yang berhadapan langsung dengan konsumen harus menerima kartu kredit dan kartu debit sebagai metode pembayaran standar; bisnis B2B dan bisnis berlangganan seringkali dapat menggantinya dengan ACH dengan biaya yang jauh lebih rendah.

Sebagian besar bisnis pada akhirnya menggunakan beberapa jaringan pembayaran secara bersamaan, menerima Visa dan Mastercard untuk pembelian konsumen, ACH untuk penagihan berulang, dan berpotensi kripto untuk pembayaran internasional atau penjualan kategori berisiko tinggi. Masing-masing merupakan sistem pembayaran terpisah dengan aturannya sendiri, tetapi berjalan paralel tanpa konflik.

Jaringan Pembayaran Kripto dan Blockchain

Jaringan pembayaran kartu dibangun berdasarkan asumsi mendasar: transaksi dapat dibatalkan. Bank penerbit dapat memulai proses pengembalian dana (chargeback) beberapa minggu setelah pembelian. Jaringan tersebut menegakkannya. Pedagang tidak memiliki hak veto.

Jaringan pembayaran blockchain bekerja dengan premis yang berlawanan. Setelah transaksi Bitcoin, Ethereum, atau stablecoin dikonfirmasi, tidak ada pihak yang dapat membatalkannya. Tidak ada lembaga kliring, tidak ada bank penerbit, tidak ada mekanisme penarikan kembali dana. Arsitektur peer-to-peer menghilangkan perantara sepenuhnya. Dana berpindah langsung antar dompet tanpa melalui lembaga keuangan.

Implikasi bagi para pedagang sangat nyata:

- Risiko penolakan pembayaran nol — tidak ada jangka waktu sengketa, tidak ada pembatalan paksa, tidak ada biaya sengketa $15–$100.

- Penyelesaian transaksi dalam hitungan menit, bukan T+1/T+2 hari kerja.

- Pembayaran internasional tanpa biaya SWIFT atau selisih konversi mata uang — transfer dana selesai dalam hitungan menit dengan biaya yang jauh lebih rendah daripada transfer kawat.

- Tokenisasi bersifat bawaan — alamat dompet secara otomatis menggantikan data pembayaran yang sensitif.

Jaringan kripto memiliki keterbatasan nyata. Adopsi pelanggan lebih rendah daripada kartu, dan pengembalian dana yang dilakukan konsumen memerlukan transaksi keluar manual, bukan proses pembatalan otomatis. Namun, untuk jenis bisnis yang tepat, hal-hal tersebut masih dapat diatasi.

Bagi bisnis yang menghadapi risiko chargeback tinggi — barang digital, perangkat lunak berlangganan, perjalanan, barang-barang mahal — menambahkan kripto ke sistem pembayaran memiliki keuntungan finansial langsung. Plisio memungkinkan pedagang untuk menerima Bitcoin, Ethereum, USDT, USDC, dan 20+ aset lainnya saat pembayaran dengan biaya transaksi mulai dari 0,5%. Tanpa chargeback, penyelesaian instan, dan blockchain sebagai jaringan pembayaran berarti tidak ada perantara yang mengambil persentase dari setiap transaksi.

Kesimpulan

Jaringan pembayaran adalah infrastruktur yang menentukan seberapa cepat uang berpindah, berapa biayanya, dan siapa yang mengontrol transaksi setelah dikirim. Jaringan pembayaran kartu menangani sebagian besar perdagangan konsumen tetapi memiliki biaya tertinggi dan risiko sengketa paling besar. ACH adalah andalan untuk pembayaran bisnis bervolume tinggi dan berbiaya rendah. Jaringan pembayaran waktu nyata mempersempit kesenjangan antara otorisasi dan penyelesaian, mengirimkan dana dalam hitungan detik, bukan hari.

Bagi para pedagang yang mengevaluasi sistem pembayaran mereka, pilihan jaringan pembayaran bergantung pada ukuran transaksi, jangkauan geografis, persyaratan kecepatan, dan risiko penolakan pembayaran (chargeback). Sebagian besar bisnis membutuhkan setidaknya dua: satu jaringan kartu untuk penjualan langsung kepada konsumen, dan sesuatu yang lebih murah dan lebih cepat untuk transaksi berulang atau B2B.

Ketika penolakan pembayaran dari jaringan kartu menjadi masalah struktural — barang digital, perjalanan, penjualan internasional — jaringan pembayaran blockchain menawarkan arsitektur yang sama sekali berbeda. Tanpa perantara, tanpa pembatalan, penyelesaian dalam hitungan menit. Memahami jaringan pembayaran pada level ini adalah yang membedakan bisnis yang mengendalikan biaya transaksi mereka dari bisnis yang menerima berapa pun biaya yang dibebankan oleh prosesor mereka.