شبکههای پرداخت: انواع، نحوه کار آنها و پرداختهای آنی

ویزا در سال ۲۰۲۴، ۲۳۳.۸ میلیارد تراکنش پردازش کرد. این یعنی ۱۳.۲ تریلیون دلار فقط از طریق یک شبکه جابجا شده است. زیرساخت واقعی پشت هر یک از این تراکنشها - سیستمی که تصمیم میگیرد آیا پرداختی انجام میشود یا خیر، درخواست را مسیریابی میکند و پول را از یک بانک به بانک دیگر منتقل میکند - شبکه پرداخت است.

شبکههای پرداخت چیزی هستند که بازرگانان به ندرت به آنها فکر میکنند تا زمانی که مشکلی پیش بیاید. آنها لایه زیرساختی هستند که موسسات مالی، بازرگانان و مصرفکنندگان را به هم متصل میکنند. هر شبکه قوانین خاص خود را برای مجوز، تسویه حساب و تسویه حساب تعیین میکند و این قوانین، کارمزدها، حقوق اختلاف و جدول زمانی تسویه حساب را تعیین میکنند.

این راهنما چهار نوع اصلی شبکههای پرداخت، نحوه عملکرد هر یک از آنها از زمان مجوزدهی تا تسویه حساب، هزینه هر یک برای بازرگانان و اینکه چه زمانی یک شبکه کریپتو گزینه بهتری نسبت به سیستم پرداخت سنتی ارائه میدهد را پوشش میدهد.

شبکه پرداخت چیست؟

این اصطلاح با پردازنده پرداخت اشتباه گرفته میشود. آنها متفاوت هستند. یک پردازنده پرداخت، پیام را مسیریابی میکند. یک شبکه پرداخت، ریلها را در اختیار دارد و وجوه را جابجا میکند. پردازنده با شبکه صحبت میکند؛ شبکه با بانکها صحبت میکند.

هر تراکنش کارت از طریق چهار طرف انجام میشود: دارنده کارت، فروشنده، بانک پذیرنده (بانک فروشنده) و بانک صادرکننده (بانک دارنده کارت). شبکه بین دو طرف آخر قرار دارد. این شبکه درخواست مجوز را به داخل و تصمیم تأیید را به خارج هدایت میکند و سپس پس از انجام تراکنش، تسویه وجوه را هماهنگ میکند.

هر تراکنش کارت شامل چهار طرف است:

- دارنده کارت - مصرفکنندهای که پرداخت را آغاز میکند

- تاجر - فروشندهای که پرداخت را میپذیرد

- بانک پذیرنده - بانک تاجری که درخواست وجه میکند

- بانک صادرکننده - بانک دارنده کارت که تأیید یا رد میکند

برای بازرگانان، انتخاب شبکه اهمیت دارد زیرا تعیین میکند که کدام کارتهای اعتباری و کارتهای نقدی را میتوانید بپذیرید، قوانین بازپرداخت چگونه است و چه سهمی از هر تراکنش به عنوان کارمزد دریافت میشود.

انواع شبکههای پرداخت توضیح داده شده است

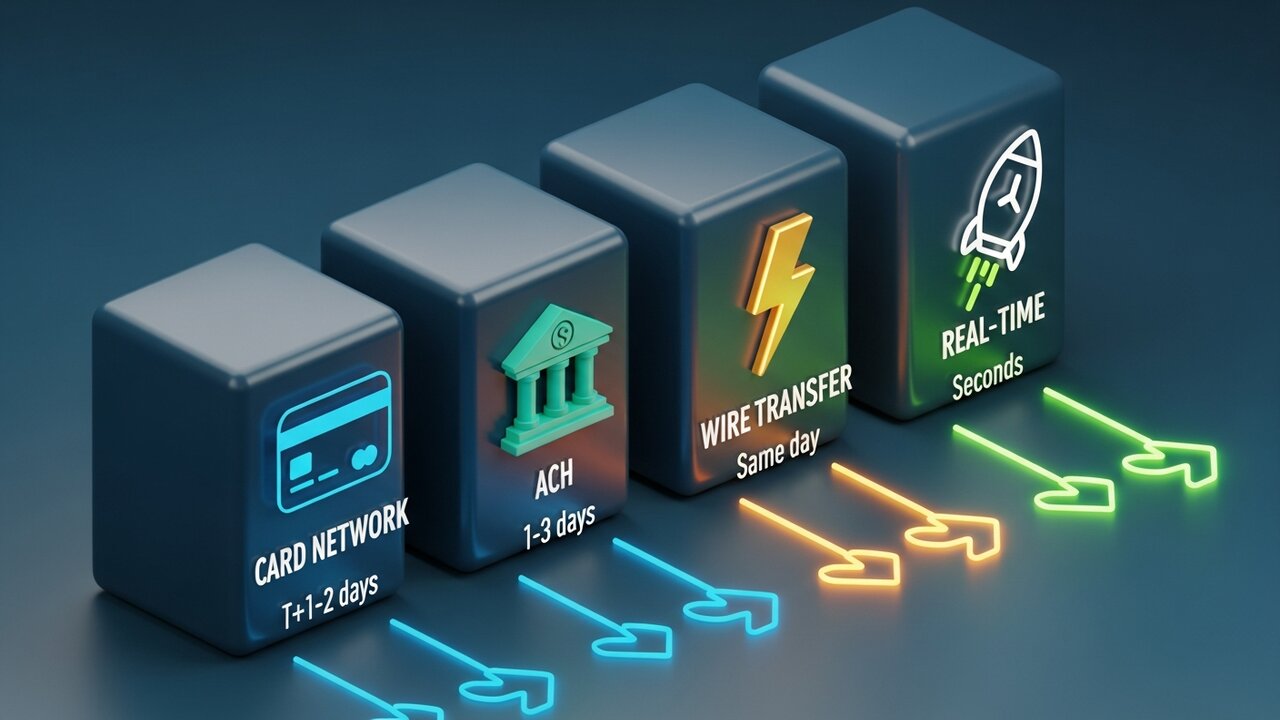

شبکههای پرداخت به چهار دسته اصلی تقسیم میشوند که هر کدام روش پرداخت متمایزی برای کاربرد متفاوتی ساخته شدهاند. سرعت، هزینه و برگشتپذیری، مواردی هستند که بیشترین تفاوت را با هم دارند.

| نوع شبکه | سرعت | هزینه معمول | برگشتپذیر | بهترین برای |

|---|---|---|---|---|

| شبکه کارت | ثانیه (تایید) / T+1–2 (تسویه حساب) | ۱.۵ تا ۳.۵٪ | بله (بازپرداخت وجه) | خریدهای مصرفی |

| آچ | ۱ تا ۳ روز (گزینه همان روز) | ۰.۲۰ تا ۱.۵۰ دلار به صورت ثابت | بله (درون پنجره) | حقوق و دستمزد، صورتحساب دورهای |

| انتقال وجه | همان روز (داخلی) | ۱۵ تا ۵۰ دلار | خیر | انتقالهای بزرگ یکباره |

| پرداختهای آنی | ثانیهها | ۰.۰۱ تا ۰.۰۴۵ دلار | خیر | پرداخت فوری B2B، پرداخت گیگ |

| بلاکچین کریپتو | دقیقه | ۰.۵–۱٪ | خیر | دستههای فرامرزی و با تقلب بالا |

بیشتر تراکنشهای مصرفکنندگان از طریق شبکههای کارت انجام میشود. ویزا و مسترکارت به عنوان سیستمهای حلقه باز عمل میکنند - آنها مجوز برند خود را به هزاران بانک میدهند که سپس کارت صادر میکنند. کارتهای اعتباری تحت این دو برند، بخش عمدهای از حجم پرداختهای الکترونیکی خردهفروشی را تشکیل میدهند. امریکن اکسپرس و دیسکاور رویکرد متفاوتی دارند: آنها مستقیماً کارت صادر میکنند. اقتصاد متفاوت است (آنها در هر تراکنش مبلغ بیشتری نگه میدارند)، اما بازرگانان نرخ بالاتری پرداخت میکنند.

سپس ACH، شبکه انتقال وجه بین بانکی ایالات متحده وجود دارد که واریزهای مستقیم، حقوق و دستمزد و صورتحسابهای دورهای را مدیریت میکند. در سال ۲۰۲۴، ۸۶.۲ تریلیون دلار از طریق آن جابجا شد. تسویه حساب کندتر است - ۱ تا ۳ روز کاری، اگرچه ACH در همان روز وجود دارد - اما ساختار هزینه اساساً با کارتها متفاوت است. کارمزد ثابت برای هر تراکنش، نه درصد. این باعث میشود ACH به طور قابل توجهی ارزانتر از کارتهای اعتباری یا انتقال وجه برای پرداختهای تجاری بزرگ باشد.

انتقال وجه الکترونیکی در نقطه مقابل قرار دارد. CHIPS برای پرداختهای داخلی، SWIFT برای پرداختهای بینالمللی، SEPA برای انتقال وجه در اروپا. تسویه حساب داخلی در همان روز، کاملاً برگشتناپذیر. شما در داخل ۱۵ تا ۵۰ دلار و در سطح بینالمللی بیشتر پرداخت میکنید. هزینه، نشاندهنده قطعیت است - بدون برگشت، بدون اختلاف، پول جابجا میشود و جابجا میماند.

شبکههای پرداخت آنی جدیدترین و سریعترین رشد را دارند. RTP، FedNow، SEPA Instant - همه آنها در عرض چند ثانیه، 24/7، بدون هیچ بازه زمانی یک شبه، تسویه میشوند. پرداختهای B2B، پرداختهای اقتصاد گیگ، مطالبات بیمه - هر چیزی که در آن 2 روز انتظار عواقب واقعی داشته باشد.

نحوه کار شبکههای پرداخت

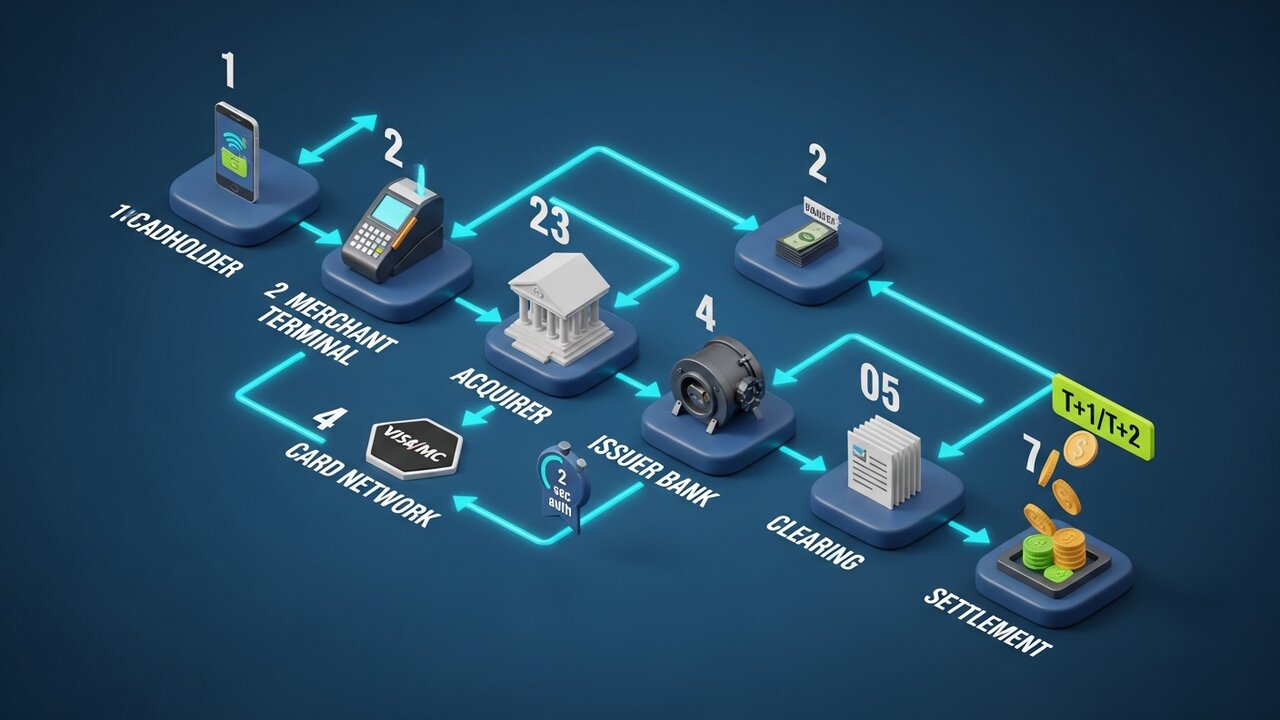

هر تراکنش کارتی قبل از اینکه پول واقعاً دست به دست شود، از سه مرحله عبور میکند. درک این توالی توضیح میدهد که چرا تأیید آنی است اما تسویه حساب چند روز طول میکشد.

این فرآیند در هفت مرحله اجرا میشود:

- شروع - دارنده کارت کارت خود را در محل فروش فروشنده ارائه میدهد یا جزئیات کارت را به صورت آنلاین وارد میکند

- درخواست مجوز - پردازنده پرداخت فروشنده جزئیات تراکنش را به بانک پذیرنده ارسال میکند.

- مسیریابی شبکه - بانک پذیرنده درخواست را به شبکه کارت مناسب (ویزا، مسترکارت و غیره) ارسال میکند.

- بررسی صادرکننده - شبکه درخواست را به بانک صادرکننده هدایت میکند، که اعتبار موجود، سیگنالهای کلاهبرداری و وضعیت حساب را بررسی میکند.

- پاسخ مجوز - بانک صادرکننده تأیید یا رد میکند؛ این تصمیم تقریباً در عرض ۲ ثانیه از طریق شبکه به ترمینال فروشنده ارسال میشود.

- تسویه حساب - در پایان روز، جزئیات تراکنشها دستهبندی شده و برای تطبیق از طریق اتاق پایاپای ارسال میشوند.

- تسویه حساب - انتقال نهایی وجه، پول را از بانک صادرکننده از طریق شبکه به بانک پذیرنده و به حساب فروشنده منتقل میکند، که معمولاً ۱+T یا ۲+T روز کاری طول میکشد.

بیشتر مردم فکر میکنند که مجوز همان پرداخت است. اما اینطور نیست. مجوز همان اجازه است. جابجایی پول بعداً اتفاق میافتد، به همین دلیل است که تراکنشهای کارتی روزها طول میکشد تا تسویه شوند، اگرچه تأیید در دو ثانیه اتفاق میافتد.

توکنسازی، حفاظت از دادهها را در کل فرآیند انجام میدهد. شماره کارت واقعی هرگز کل مسیر را طی نمیکند. هر گام، یک توکن منحصر به فرد را جایگزین جزئیات حساب واقعی میکند - به همین دلیل است که نقض امنیتی در سطح یک فروشنده به ندرت منجر به افشای شماره کارت واقعی میشود.

چهار شبکه اصلی کارت

ویزا و مسترکارت روی هم رفته تقریباً ۸۷٪ از سهم بازار کارتهای اعتباری جهان را در اختیار دارند. کارتهای اعتباری تحت پوشش این دو شبکه در کشورهای بیشتر و توسط بازرگانان بیشتری نسبت به هر روش پرداخت دیگری پذیرفته میشوند. دو شبکه اصلی دیگر با کسری از این حجم فعالیت میکنند.

| شبکه | سهم بازار آمریکا | حجم سالانه (۲۰۲۴) | مدل شبکه | پنجره بازگشت وجه |

|---|---|---|---|---|

| ویزا | ۶۱.۶٪ | ۱۳.۲ تریلیون دلار | حلقه باز | ۱۲۰ روز |

| مسترکارت | ۲۵.۷٪ | ۴.۴ تریلیون دلار | حلقه باز | ۱۲۰ روز |

| امریکن اکسپرس | ۱۰.۵٪ | ۱.۸ تریلیون دلار | حلقه بسته | ۱۲۰ روز |

| کشف کنید | ۲.۲٪ | ۲۲۴.۶ میلیارد دلار | حلقه بسته | ۱۲۰ روز |

ویزا در پذیرش جهانی پیشرو است. با ۴۰٪ سهم بازار جهانی و فعالیت در بیش از ۲۰۰ کشور، وسیعترین دسترسی را در بین هر شبکه پرداخت کارتی دارد.

مسترکارت از نظر پوشش جهانی تقریباً عقب است اما در برخی بازارهای اروپایی و نوظهور قویتر است.

امریکن اکسپرس دارندگان کارتهای ممتاز را هدف قرار میدهد. از آنجا که امریکن اکسپرس هم به عنوان شبکه و هم به عنوان صادرکننده فعالیت میکند، سهم بیشتری از هر تراکنش را ثبت میکند اما نرخ پذیرش بالاتری را از پذیرندگان دریافت میکند. میانگین هزینههای دارندگان کارت امریکن اکسپرس بیشتر از کاربران ویزا یا مسترکارت است، به همین دلیل است که بسیاری از پذیرندگان با وجود هزینه، آن را میپذیرند.

دیسکاور کمترین حضور را در ایالات متحده در بین چهار شبکه اصلی دارد. توافقنامههای همکاری با China UnionPay، پذیرش آن را در سراسر آسیا گسترش میدهد.

شبکههای پرداخت آنی

شبکههای کارت سنتی فوراً تأیید میشوند اما در عرض ۱ تا ۲ روز تسویه میشوند. شبکههای پرداخت آنی این شکاف را به طور کامل از بین میبرند. وجوه ظرف چند ثانیه به حساب گیرنده میرسند.

سه سیستم بلادرنگ برای بازرگانان و مشاغل آمریکایی بیشترین اهمیت را دارند:

- RTP (پرداختهای آنی) - در سال ۲۰۱۷ توسط The Clearing House، یک کنسرسیوم بانکی خصوصی، راهاندازی شد. تا سقف ۱۰ میلیون دلار برای هر تراکنش را مدیریت میکند. به طور گسترده توسط بانکهای بزرگ آمریکایی پذیرفته شده است.

- FedNow - جولای ۲۰۲۳ توسط فدرال رزرو راهاندازی شد. برای همه بانکها و اتحادیههای اعتباری ایالات متحده، از جمله موسسات اجتماعی که نمیتوانستند به RTP متصل شوند، باز است. محدودیت ۵۰۰۰۰۰ دلار برای هر تراکنش.

- SEPA Instant — معادل اروپایی، که ۲۵ کشور را با تسویه حساب ۱۰ ثانیهای و محدودیت ۱۰۰۰۰۰ یورو برای هر انتقال پوشش میدهد.

شبکههای پرداخت آنی، ریسک شناوری پول را از بین میبرند. پول به جای اینکه ۲۴ تا ۴۸ ساعت در مرحله تسویه حساب بماند، فوراً تسویه میشود. این امر آنها را برای پرداخت خسارت بیمه، پرداخت به کارگران اقتصاد گیگ و تسویه فاکتورهای B2B که در آن طرف مقابل امروز به پول نیاز دارد، نه پنجشنبه، ایدهآل میکند.

مسئلهی بدهبستان مهم است: شبکههای بلادرنگ از انتقالهای مبتنی بر فشار استفاده میکنند، جایی که فرستنده به جای گیرنده شروع به کار میکند. پس از ارسال، پرداخت نهایی میشود. هیچ مکانیزم بازگشت وجهی وجود ندارد، هیچ پنجرهی اختلافی هم وجود ندارد. این یک ویژگی برای بازرگانان است، اما برای مصرفکنندگانی که به فروشندگان ناآشنا پول میدهند، یک خطر واقعی است.

هزینههای شبکه پرداخت: آنچه بازرگانان پرداخت میکنند

هر تراکنش کارتی سه لایه کارمزد دارد. اکثر پذیرندگان یک نرخ ترکیبی واحد از پردازنده خود دریافت میکنند، اما ساختار زیربنایی تعیین میکند که شما واقعاً چه مبلغی پرداخت میکنید.

کارمزد تراکنش به بانک صادرکننده (بانک دارنده کارت) پرداخت میشود. شبکه کارت این نرخ را تعیین میکند، قابل مذاکره نیست و بسته به نوع کارت متفاوت است. کارت اعتباری استاندارد مصرفکننده ۱.۵ تا ۲.۰ درصد کارمزد دارد. کارتهای پاداش و ویزیت: ۲.۰ تا ۲.۵ درصد. کارتهای نقدی: ۰.۰۵ تا ۰.۵ درصد به علاوه کارمزد ثابت، که تحت اصلاحیه دوربین برای بانکهای بزرگ ایالات متحده تنظیم شده است.

هزینه ارزیابی به خود شبکه کارت تعلق میگیرد. ویزا برای تراکنشهای اعتباری 0.14٪ و مسترکارت 0.13 تا 0.15٪ کارمزد دریافت میکنند. درصدهای کمی هستند، اما برای کل حجم معاملات اعمال میشوند. برای 1 میلیون دلار فروش ماهانه، 1400 دلار مستقیماً به شبکه تعلق میگیرد.

هزینه پردازش به بانک پذیرنده یا پردازنده پرداخت تعلق میگیرد. معمولاً 0.05 تا 0.30 دلار برای هر تراکنش به علاوه درصد کمی.

ACH از نظر ساختاری متفاوت است. هیچ مبادلهای مبتنی بر درصد نیست، فقط کارمزد ثابتی بین 0.20 تا 1.50 دلار برای هر تراکنش صرف نظر از مبلغ آن وجود دارد. در یک فاکتور B2B ده هزار دلاری، ACH چند دلار هزینه دارد. همین پرداخت از طریق کارتهای اعتباری با کارمزد 2.5٪، 250 دلار هزینه دارد. برای تراکنشهای مکرر و سنگین، انتخاب روش پرداخت پیامدهای واقعی جریان نقدی دارد - این فقط یک ترجیح سیستم پرداخت نیست، بلکه یک تصمیم هزینهای است.

هزینههای انتقال وجه ثابت است: ۱۵ تا ۵۰ دلار برای داخلی، ۲۰ تا ۵۰ دلار یا بیشتر برای بینالمللی. هزینه اضافی، قطعی شدن تراکنش در همان روز را تضمین میکند.

نحوه انتخاب شبکه پرداخت

شبکه پرداخت مناسب به مشخصات تراکنش شما بستگی دارد. هیچ شبکه واحدی برای همه چیز بهینه نیست.

- اندازه تراکنش اهمیت دارد - شبکههای کارتی برای خریدهای مصرفی با قیمت پایین تا متوسط کارآمد هستند؛ ACH از نظر هزینه برای هر چیزی بیش از ۲۰۰ دلار که در آن درصد کارمزد دردناک میشود، از آنها پیشی میگیرد.

- دسترسی جغرافیایی - برای پرداختهای بینالمللی، شبکههای کارت (ویزا/مسترکارت) بیشترین پذیرش را دارند؛ شبکههای کریپتو بدون تبدیل ارز یا کارمزد سوئیفت، پرداختهای برونمرزی را انجام میدهند.

- الزامات سرعت - شبکههای پرداخت آنی برای تسویه فوری (پرداختهای گیگ، مطالبات بیمه، B2B حساس به زمان)؛ ACH اگر تسویه ۱ تا ۲ روزه قابل قبول باشد و هزینه در اولویت باشد

- ریسک بازگشت وجه - کسبوکارهایی که کالاهای دیجیتال، خدمات مسافرتی یا خدمات با ارزش بالا میفروشند، با ریسک بالای بازگشت وجه در شبکههای کارتی مواجه هستند؛ شبکههای ACH، سیمی و کریپتو از اساس برگشتناپذیر هستند.

- پایگاه مشتری - خردهفروشیهایی که با مصرفکننده در ارتباط هستند باید کارتهای اعتباری و کارتهای نقدی را به عنوان روش پرداخت پیشفرض بپذیرند؛ کسبوکارهای B2B و اشتراکی اغلب میتوانند ACH را با کسری از هزینه جایگزین کنند.

اکثر کسبوکارها در نهایت از چندین شبکه پرداخت به طور همزمان استفاده میکنند، ویزا و مسترکارت را برای خریدهای مصرفکننده، ACH را برای صورتحسابهای دورهای و احتمالاً کریپتو را برای پرداختهای بینالمللی یا فروشهای پرخطر میپذیرند. هر کدام یک سیستم پرداخت جداگانه با قوانین خاص خود هستند، اما بدون هیچ گونه تضادی به صورت موازی اجرا میشوند.

شبکههای پرداخت کریپتو و بلاکچین

شبکههای پرداخت کارتی بر اساس یک فرض اساسی ساخته شدهاند: تراکنشها میتوانند معکوس شوند. یک بانک صادرکننده میتواند هفتهها پس از خرید، بازپرداخت وجه را آغاز کند. شبکه آن را اجرا میکند. فروشنده هیچ حق وتویی ندارد.

شبکههای پرداخت بلاکچین بر اساس فرضیهی مخالف کار میکنند. پس از تأیید تراکنش بیتکوین، اتریوم یا استیبلکوین، هیچ طرفی نمیتواند آن را معکوس کند. هیچ مرکز تسویه حساب، هیچ بانک صادرکننده و هیچ مکانیسم بازپرداخت وجهی وجود ندارد. معماری همتا به همتا، واسطه را به طور کامل حذف میکند. وجوه مستقیماً بین کیف پولها و بدون عبور از یک موسسه مالی جابجا میشوند.

پیامدهای تجاری ملموس هستند:

- عدم امکان استرداد وجه - بدون مهلت اختلاف، بدون بازگشت اجباری وجه، بدون هزینه اختلاف ۱۵ تا ۱۰۰ دلاری

- تسویه حساب در عرض چند دقیقه به جای T+1/T+2 روز کاری

- پرداختهای بینالمللی بدون کارمزد سوئیفت یا اسپرد تبدیل ارز - انتقال وجه در عرض چند دقیقه و با کسری از هزینههای سیمی انجام میشود

- توکنسازی بومی است - آدرسهای کیف پول به طور خودکار جایگزین دادههای حساس پرداخت میشوند.

شبکههای کریپتو محدودیتهای واقعی دارند. پذیرش مشتری کمتر از کارتها است و بازپرداختهای مستقیم به مصرفکننده به جای یک فرآیند معکوس خودکار، نیاز به تراکنشهای خروجی دستی دارند. اما برای نوع مناسب کسبوکار، این موارد قابل مدیریت هستند.

برای کسبوکارهایی که با ریسک بالای برگشت وجه مواجه هستند - کالاهای دیجیتال، نرمافزارهای اشتراک، سفر، اقلام گرانقیمت - افزودن رمزارز به سیستم پرداخت، توجیه مالی مستقیمی دارد. پلیسیو به بازرگانان اجازه میدهد بیتکوین، اتریوم، USDT، USDC و بیش از ۲۰ دارایی دیگر را در هنگام پرداخت با کارمزد تراکنش از ۰.۵٪ بپذیرند. عدم برگشت وجه، تسویه فوری و استفاده از بلاکچین به عنوان شبکه پرداخت به این معنی است که هیچ واسطهای درصدی از هر تراکنش را دریافت نمیکند.

نتیجهگیری

شبکههای پرداخت، زیرساختی هستند که سرعت جابجایی پول، هزینه آن و اینکه چه کسی تراکنش را پس از ارسال کنترل میکند، تعیین میکنند. شبکههای پرداخت کارتی بیشتر تجارت مصرفکننده را مدیریت میکنند، اما بالاترین کارمزد و بیشترین میزان اختلاف نظر را دارند. ACH نیروی محرکه پرداختهای تجاری با حجم بالا و هزینه کمتر است. شبکههای پرداخت آنی در حال از بین بردن شکاف بین مجوز و تسویه هستند و وجوه را به جای چند روز، در عرض چند ثانیه تحویل میدهند.

برای بازرگانانی که سیستم پرداخت خود را ارزیابی میکنند، انتخاب شبکههای پرداخت به اندازه تراکنش، دسترسی جغرافیایی، الزامات سرعت و ریسک بازگشت وجه بستگی دارد. اکثر کسبوکارها حداقل به دو شبکه نیاز دارند: یک شبکه کارت برای فروش مستقیم به مصرفکننده و شبکهای ارزانتر و سریعتر برای تراکنشهای دورهای یا B2B.

وقتی برگشت وجه از طریق شبکههای کارتی به یک مشکل ساختاری تبدیل میشود - کالاهای دیجیتال، سفر، فروش بینالمللی - شبکههای پرداخت بلاکچین معماری کاملاً متفاوتی ارائه میدهند. بدون واسطه، بدون معکوس کردن تراکنش، تسویه حساب در عرض چند دقیقه. درک شبکههای پرداخت در این سطح، همان چیزی است که کسبوکارهایی را که هزینههای تراکنش خود را کنترل میکنند از کسبوکارهایی که هر هزینهای را که پردازندهشان دریافت میکند، میپذیرند، متمایز میکند.