Mạng lưới thanh toán: Các loại, cách thức hoạt động và thanh toán tức thời

Năm 2024, Visa đã xử lý 233,8 tỷ giao dịch. Điều đó tương đương với 13,2 nghìn tỷ đô la được luân chuyển chỉ thông qua một mạng lưới duy nhất. Cơ sở hạ tầng thực sự đằng sau mỗi giao dịch đó — hệ thống quyết định xem khoản thanh toán có được thực hiện hay không, định tuyến yêu cầu và chuyển tiền từ ngân hàng này sang ngân hàng khác — chính là mạng lưới thanh toán.

Mạng lưới thanh toán là điều mà các nhà bán lẻ hiếm khi nghĩ đến cho đến khi xảy ra sự cố. Chúng là lớp cơ sở hạ tầng kết nối các tổ chức tài chính, nhà bán lẻ và người tiêu dùng. Mỗi mạng lưới đặt ra các quy tắc riêng cho việc ủy quyền, thanh toán bù trừ và quyết toán, và những quy tắc đó quyết định phí, quyền khiếu nại và thời gian quyết toán.

Hướng dẫn này bao gồm bốn loại mạng thanh toán chính, cách thức hoạt động của từng loại từ khâu xác thực đến thanh toán, chi phí mà mỗi loại gây ra cho người bán, và khi nào mạng tiền điện tử là lựa chọn tốt hơn so với hệ thống thanh toán truyền thống.

Mạng lưới thanh toán là gì?

Thuật ngữ này thường bị nhầm lẫn với bộ xử lý thanh toán. Chúng khác nhau. Bộ xử lý thanh toán định tuyến thông điệp. Mạng lưới thanh toán sở hữu đường truyền và chuyển tiền. Bộ xử lý giao tiếp với mạng lưới; mạng lưới giao tiếp với các ngân hàng.

Mỗi giao dịch thẻ đều trải qua bốn bên: chủ thẻ, người bán, ngân hàng nhận thanh toán (ngân hàng của người bán) và ngân hàng phát hành (ngân hàng của chủ thẻ). Mạng lưới nằm giữa hai bên cuối cùng. Nó định tuyến yêu cầu ủy quyền vào và quyết định phê duyệt ra, sau đó điều phối việc thanh toán tiền sau khi giao dịch hoàn tất.

Mỗi giao dịch thẻ đều liên quan đến bốn bên:

- Chủ thẻ — người tiêu dùng khởi xướng thanh toán

- Người bán hàng — người chấp nhận thanh toán

- Ngân hàng nhận tiền — ngân hàng của người bán yêu cầu chuyển tiền.

- Ngân hàng phát hành — ngân hàng của chủ thẻ, ngân hàng chấp thuận hoặc từ chối giao dịch.

Đối với các nhà bán lẻ, việc lựa chọn mạng lưới thanh toán rất quan trọng vì nó quyết định loại thẻ tín dụng và thẻ ghi nợ nào bạn có thể chấp nhận, các quy tắc hoàn tiền như thế nào và tỷ lệ phí trên mỗi giao dịch là bao nhiêu.

Giải thích các loại mạng thanh toán

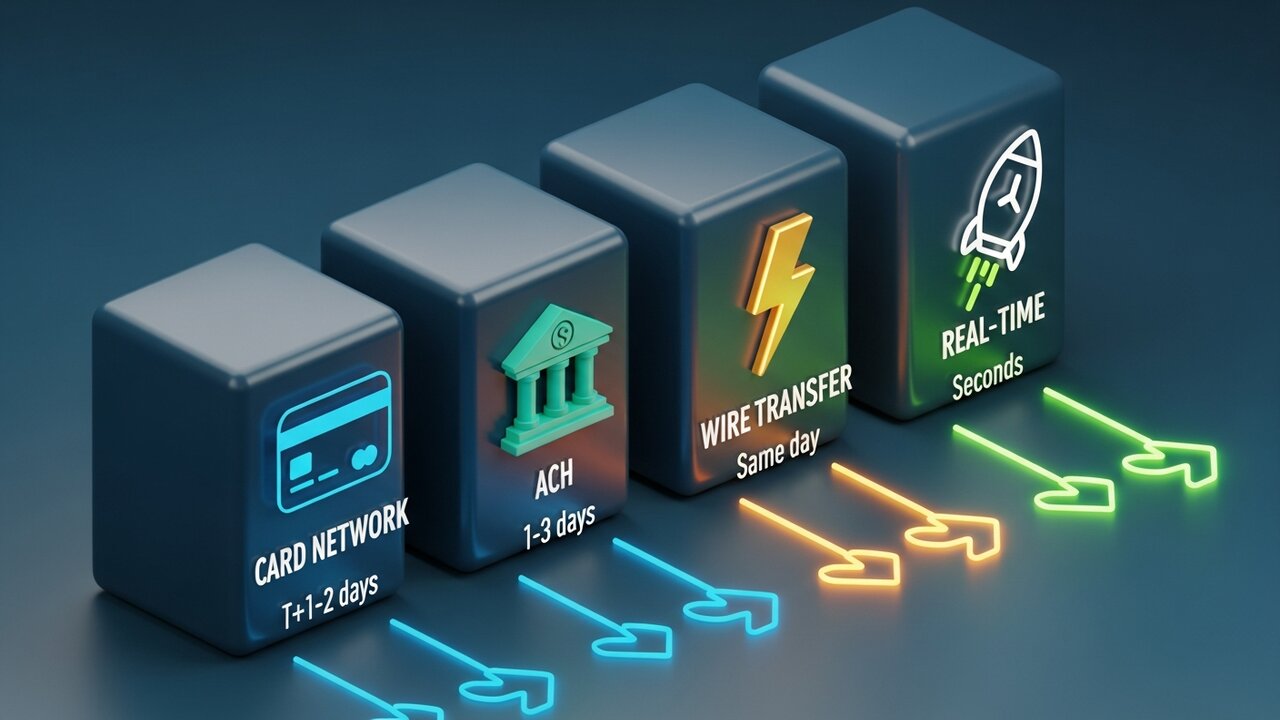

Các mạng thanh toán được chia thành bốn loại chính, mỗi loại là một phương thức thanh toán riêng biệt được xây dựng cho một trường hợp sử dụng khác nhau. Tốc độ, chi phí và khả năng hoàn trả là những điểm khác biệt lớn nhất giữa chúng.

| Loại mạng | Tốc độ | Chi phí điển hình | Có thể đảo ngược | Tốt nhất cho |

|---|---|---|---|---|

| Mạng thẻ | Giây (xác thực) / T+1–2 (thanh toán) | 1,5–3,5% | Có (hoàn tiền) | Mua hàng của người tiêu dùng |

| ACH | 1-3 ngày (có thể giao hàng trong ngày) | $0.20–$1.50 | Có (trong khung giờ quy định) | Bảng lương, thanh toán định kỳ |

| Chuyển khoản ngân hàng | Giao hàng trong ngày (nội địa) | 15–50 đô la | KHÔNG | Chuyển khoản lớn một lần |

| Thanh toán tức thời | Giây | 0,01–0,045 đô la | KHÔNG | Giao dịch B2B tức thời, thanh toán tự do |

| Chuỗi khối tiền điện tử | Phút | 0,5–1% | KHÔNG | Các loại hình gian lận xuyên biên giới có tỷ lệ cao. |

Hầu hết các giao dịch tiêu dùng đều được thực hiện thông qua các mạng lưới thẻ. Visa và Mastercard hoạt động như các hệ thống mở – họ cấp phép thương hiệu của mình cho hàng ngàn ngân hàng, sau đó các ngân hàng này phát hành thẻ. Thẻ tín dụng dưới hai thương hiệu này chiếm phần lớn khối lượng thanh toán điện tử bán lẻ. American Express và Discover lại đi theo hướng ngược lại: họ phát hành thẻ trực tiếp. Về mặt kinh tế thì khác (họ giữ lại nhiều hơn trên mỗi giao dịch), nhưng người bán phải trả mức phí cao hơn.

Tiếp theo là ACH, mạng lưới chuyển tiền giữa các ngân hàng tại Mỹ, chuyên xử lý tiền gửi trực tiếp, tiền lương và thanh toán định kỳ. Năm 2024, 86,2 nghìn tỷ đô la đã được chuyển qua hệ thống này. Quá trình thanh toán chậm hơn — từ 1 đến 3 ngày làm việc, mặc dù có dịch vụ ACH trong ngày — nhưng cấu trúc chi phí khác biệt hoàn toàn so với thẻ tín dụng. Phí giao dịch là phí cố định, không phải phần trăm. Điều này làm cho ACH rẻ hơn đáng kể so với thẻ tín dụng hoặc chuyển khoản điện tử đối với các khoản thanh toán lớn trong kinh doanh.

Chuyển khoản điện tử lại nằm ở thái cực đối lập. CHIPS dành cho thanh toán nội địa, SWIFT cho thanh toán quốc tế, SEPA cho chuyển khoản châu Âu. Thanh toán nội địa trong cùng ngày, hoàn toàn không thể đảo ngược. Bạn phải trả từ 15 đến 50 đô la cho thanh toán nội địa, cao hơn cho thanh toán quốc tế. Chi phí phản ánh tính chất cuối cùng — không thể đảo ngược, không tranh chấp, tiền đã được chuyển và không thể thay đổi.

Các mạng thanh toán thời gian thực là sự bổ sung mới nhất và phát triển nhanh nhất. RTP, FedNow, SEPA Instant — tất cả đều xử lý thanh toán trong vài giây, 24/7, không cần thời gian chờ qua đêm. Thanh toán B2B, thanh toán cho người lao động tự do, yêu cầu bồi thường bảo hiểm — bất cứ việc gì mà việc chờ đợi 2 ngày đều có thể gây ra hậu quả nghiêm trọng.

Cách thức hoạt động của mạng lưới thanh toán

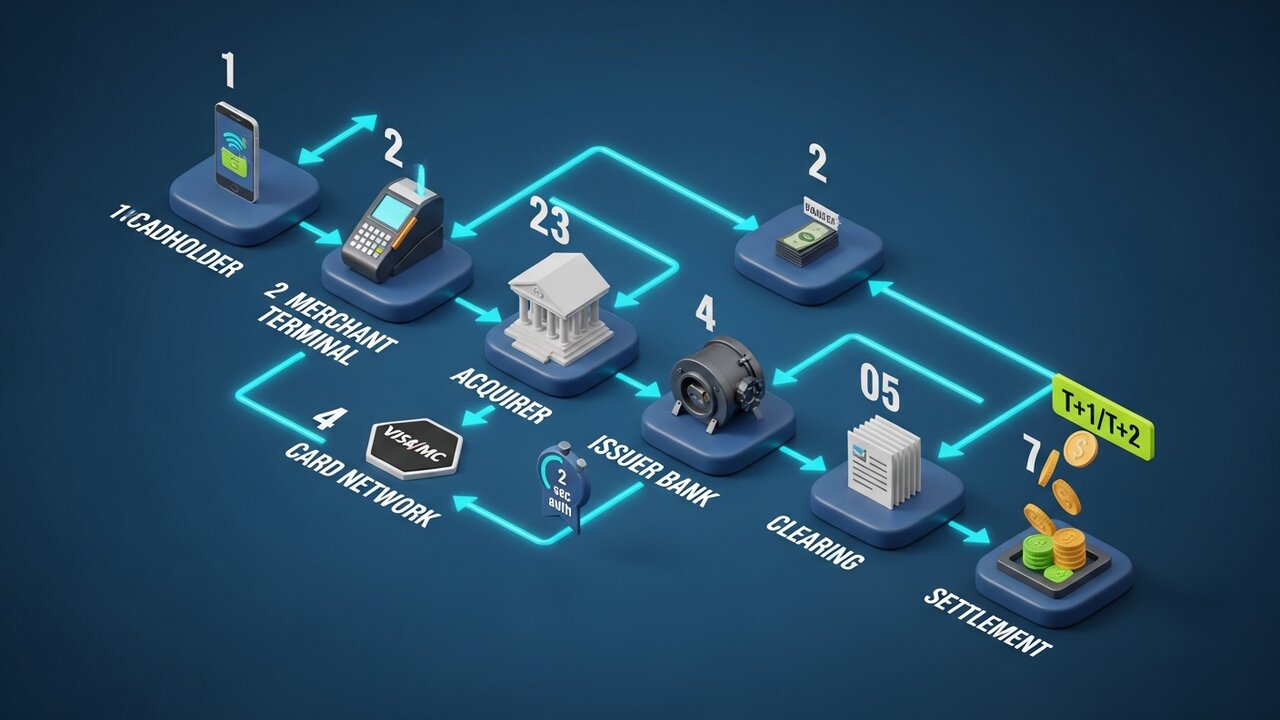

Mỗi giao dịch thẻ đều trải qua ba giai đoạn trước khi tiền thực sự được chuyển giao. Hiểu được trình tự này giải thích tại sao việc xác nhận diễn ra tức thì nhưng việc thanh toán lại mất vài ngày.

Quy trình này diễn ra theo bảy bước:

- Bước khởi tạo — chủ thẻ xuất trình thẻ tại điểm bán hàng của người bán hoặc nhập thông tin thẻ trực tuyến.

- Yêu cầu ủy quyền — bộ xử lý thanh toán của người bán gửi chi tiết giao dịch đến ngân hàng nhận thanh toán.

- Định tuyến mạng — ngân hàng nhận thanh toán chuyển tiếp yêu cầu đến mạng lưới thẻ phù hợp (Visa, Mastercard, v.v.)

- Kiểm tra người phát hành — mạng lưới chuyển tiếp yêu cầu đến ngân hàng phát hành, ngân hàng này sẽ kiểm tra hạn mức tín dụng khả dụng, dấu hiệu gian lận và trạng thái tài khoản.

- Phản hồi xác thực — ngân hàng phát hành chấp thuận hoặc từ chối; quyết định này được truyền ngược trở lại qua mạng đến thiết bị đầu cuối của người bán trong khoảng 2 giây.

- Thanh toán bù trừ — vào cuối ngày, chi tiết giao dịch được gom lại và gửi qua trung tâm thanh toán bù trừ để đối chiếu.

- Thanh toán — quá trình chuyển tiền cuối cùng chuyển tiền từ ngân hàng phát hành qua mạng lưới đến ngân hàng nhận tiền và vào tài khoản của người bán, thường diễn ra trong vòng T+1 hoặc T+2 ngày làm việc.

Hầu hết mọi người nghĩ rằng ủy quyền chính là việc thanh toán. Không phải vậy. Ủy quyền là sự cho phép. Việc chuyển tiền thực tế diễn ra sau đó, đó là lý do tại sao các giao dịch thẻ tín dụng mất vài ngày để hoàn tất mặc dù việc phê duyệt chỉ mất hai giây.

Mã hóa token đảm bảo bảo vệ dữ liệu xuyên suốt quá trình. Số thẻ thật không bao giờ truyền đi hết toàn bộ quãng đường. Mỗi bước trung gian sẽ thay thế thông tin tài khoản thực bằng một token duy nhất — đó là lý do tại sao vi phạm ở cấp độ người bán hiếm khi dẫn đến việc lộ số thẻ thật.

Bốn mạng lưới thẻ chính

Visa và Mastercard cùng nhau kiểm soát khoảng 87% thị phần thẻ tín dụng toàn cầu. Thẻ tín dụng thuộc hai mạng lưới này được chấp nhận ở nhiều quốc gia và bởi nhiều nhà bán lẻ hơn bất kỳ phương thức thanh toán nào khác. Hai mạng lưới lớn còn lại hoạt động với quy mô nhỏ hơn nhiều.

| Mạng | Thị phần tại thị trường Mỹ | Khối lượng hàng năm (2024) | Mô hình mạng | Cửa sổ hoàn tiền |

|---|---|---|---|---|

| Visa | 61,6% | 13,2 nghìn tỷ đô la | Vòng hở | 120 ngày |

| Thẻ Mastercard | 25,7% | 4,4 nghìn tỷ đô la | Vòng hở | 120 ngày |

| American Express | 10,5% | 1,8 nghìn tỷ đô la | Vòng kín | 120 ngày |

| Phát hiện | 2,2% | 224,6 tỷ đô la | Vòng kín | 120 ngày |

Visa dẫn đầu về phạm vi chấp nhận toàn cầu. Với 40% thị phần toàn cầu và hoạt động tại hơn 200 quốc gia, Visa có phạm vi phủ sóng rộng nhất trong số các mạng lưới thanh toán thẻ.

Mastercard có phạm vi phủ sóng toàn cầu gần bằng nhưng mạnh hơn ở một số thị trường châu Âu và các thị trường mới nổi.

American Express nhắm đến đối tượng khách hàng cao cấp. Vì AmEx hoạt động cả với tư cách là mạng lưới thanh toán và tổ chức phát hành thẻ, nên họ thu được nhiều hơn từ mỗi giao dịch nhưng lại tính phí chấp nhận thẻ cao hơn đối với các nhà bán lẻ. Mức chi tiêu trung bình của chủ thẻ AmEx cao hơn so với người dùng Visa hoặc Mastercard, đó là lý do tại sao nhiều nhà bán lẻ chấp nhận thẻ này bất chấp chi phí.

Discover có phạm vi hoạt động nhỏ nhất tại Mỹ trong số bốn mạng lưới thanh toán lớn. Các thỏa thuận hợp tác với China UnionPay mở rộng phạm vi chấp nhận thanh toán của Discover trên khắp châu Á.

Mạng lưới thanh toán thời gian thực

Các mạng lưới thẻ truyền thống xác nhận giao dịch ngay lập tức nhưng thời gian thanh toán là 1-2 ngày. Mạng lưới thanh toán thời gian thực loại bỏ hoàn toàn khoảng thời gian chờ đợi đó. Tiền được chuyển vào tài khoản người nhận chỉ trong vài giây.

Ba hệ thống thời gian thực sau đây có tầm quan trọng nhất đối với các thương nhân và doanh nghiệp tại Hoa Kỳ:

- RTP (Thanh toán thời gian thực) — được ra mắt năm 2017 bởi The Clearing House, một tập đoàn ngân hàng tư nhân. Xử lý tối đa 10 triệu đô la mỗi giao dịch. Được nhiều ngân hàng lớn của Mỹ áp dụng rộng rãi.

- FedNow — được Cục Dự trữ Liên bang ra mắt vào tháng 7 năm 2023. Mở cửa cho tất cả các ngân hàng và tổ chức tín dụng tại Hoa Kỳ, bao gồm cả các tổ chức cộng đồng không thể kết nối với RTP. Giới hạn 500.000 đô la mỗi giao dịch.

- SEPA Instant — phiên bản tương đương của châu Âu, hỗ trợ 25 quốc gia với thời gian thanh toán 10 giây và giới hạn 100.000 euro cho mỗi lần chuyển khoản.

Các mạng thanh toán thời gian thực loại bỏ rủi ro chờ tiền. Tiền được thanh toán ngay lập tức thay vì phải chờ trong hệ thống thanh toán bù trừ từ 24-48 giờ. Điều này khiến chúng trở nên lý tưởng cho việc chi trả bồi thường bảo hiểm, thanh toán cho người lao động trong nền kinh tế tự do và thanh toán hóa đơn B2B, nơi bên kia cần tiền ngay hôm nay chứ không phải thứ Năm.

Sự đánh đổi rất quan trọng: các mạng lưới thời gian thực sử dụng hình thức chuyển khoản đẩy, trong đó người gửi khởi tạo chứ không phải người nhận. Một khi đã gửi đi, khoản thanh toán là cuối cùng. Không có cơ chế hoàn tiền, không có thời gian tranh chấp. Đó là một tính năng có lợi cho người bán nhưng lại là rủi ro thực sự đối với người tiêu dùng khi thanh toán cho các nhà cung cấp không quen thuộc.

Phí mạng thanh toán: Những khoản phí mà người bán phải trả

Mỗi giao dịch thẻ đều có ba lớp phí. Hầu hết các nhà bán lẻ chỉ thấy một mức phí tổng hợp duy nhất từ nhà cung cấp dịch vụ thanh toán, nhưng cấu trúc phí cơ bản mới quyết định số tiền bạn thực sự phải trả.

Phí giao dịch được trả cho ngân hàng phát hành (ngân hàng của chủ thẻ). Mạng lưới thẻ quy định mức phí, không thể thương lượng và thay đổi tùy theo loại thẻ. Thẻ tín dụng tiêu dùng thông thường có mức phí từ 1,5–2,0%. Thẻ tích điểm và thẻ doanh nghiệp: 2,0–2,5%. Thẻ ghi nợ: 0,05–0,5% cộng với một khoản phí cố định, được quy định theo Tu chính án Durbin đối với các ngân hàng lớn của Hoa Kỳ.

Phí đánh giá được chuyển trực tiếp cho mạng lưới thẻ. Visa tính phí 0,14% cho các giao dịch tín dụng; Mastercard tính phí từ 0,13% đến 0,15%. Tỷ lệ phần trăm nhỏ, nhưng được áp dụng trên tổng doanh thu. Với doanh thu 1 triệu đô la mỗi tháng, tức là 1.400 đô la sẽ được chuyển trực tiếp cho mạng lưới thẻ.

Phí xử lý được trả cho ngân hàng nhận thanh toán hoặc đơn vị xử lý thanh toán. Thông thường là 0,05–0,30 đô la Mỹ cho mỗi giao dịch cộng thêm một tỷ lệ phần trăm nhỏ.

ACH có cấu trúc khác biệt. Không có phí giao dịch dựa trên tỷ lệ phần trăm, chỉ có phí cố định từ 0,20 đến 1,50 đô la cho mỗi giao dịch bất kể số tiền. Với hóa đơn B2B trị giá 10.000 đô la, ACH chỉ tốn vài đô la. Trong khi đó, thanh toán bằng thẻ tín dụng với phí 2,5% sẽ tốn 250 đô la. Đối với các giao dịch định kỳ có giá trị cao, việc lựa chọn phương thức thanh toán có tác động thực sự đến dòng tiền — đó không chỉ là sự lựa chọn hệ thống thanh toán mà còn là quyết định về chi phí.

Phí chuyển khoản ngân hàng là cố định: 15–50 đô la cho chuyển khoản trong nước, 20–50 đô la trở lên cho chuyển khoản quốc tế. Phí này giúp giao dịch được hoàn tất trong cùng ngày.

Cách chọn mạng thanh toán

Việc lựa chọn mạng thanh toán phù hợp phụ thuộc vào hồ sơ giao dịch của bạn. Không có mạng nào tối ưu hóa cho mọi thứ.

- Giá trị giao dịch rất quan trọng — mạng lưới thẻ tín dụng hiệu quả đối với các giao dịch mua hàng tiêu dùng có giá trị thấp đến trung bình; ACH vượt trội hơn về chi phí đối với bất kỳ giao dịch nào trên 200 đô la, nơi mà phí phần trăm trở nên khá cao.

- Phạm vi địa lý — đối với thanh toán quốc tế, mạng lưới thẻ (Visa/Mastercard) có phạm vi chấp nhận rộng nhất; mạng lưới tiền điện tử xử lý các giao dịch xuyên biên giới mà không cần chuyển đổi tiền tệ hoặc phí SWIFT.

- Yêu cầu về tốc độ — mạng thanh toán thời gian thực để thanh toán ngay lập tức (thanh toán cho các dự án lớn, yêu cầu bảo hiểm, giao dịch B2B cần xử lý nhanh); ACH nếu thời gian thanh toán từ 1-2 ngày là chấp nhận được và chi phí là yếu tố ưu tiên.

- Rủi ro hoàn tiền — các doanh nghiệp bán hàng hóa kỹ thuật số, du lịch hoặc dịch vụ giá trị cao phải đối mặt với rủi ro hoàn tiền cao hơn trên các mạng thẻ; ACH, chuyển khoản ngân hàng và mạng tiền điện tử được thiết kế để không thể đảo ngược giao dịch.

- Cơ sở khách hàng — các cửa hàng bán lẻ hướng đến người tiêu dùng phải chấp nhận thẻ tín dụng và thẻ ghi nợ làm phương thức thanh toán mặc định; các doanh nghiệp B2B và các doanh nghiệp kinh doanh theo hình thức đăng ký thường có thể thay thế bằng ACH với chi phí thấp hơn nhiều.

Hầu hết các doanh nghiệp đều sử dụng nhiều mạng thanh toán cùng lúc, chấp nhận Visa và Mastercard cho các giao dịch mua hàng của người tiêu dùng, ACH cho các khoản thanh toán định kỳ, và có thể cả tiền điện tử cho các khoản thanh toán quốc tế hoặc các giao dịch thuộc danh mục rủi ro cao. Mỗi mạng thanh toán là một hệ thống riêng biệt với các quy tắc riêng, nhưng chúng hoạt động song song mà không xung đột.

Mạng lưới thanh toán tiền điện tử và công nghệ Blockchain

Các mạng lưới thanh toán thẻ được xây dựng dựa trên một giả định cơ bản: giao dịch có thể được đảo ngược. Ngân hàng phát hành có thể khởi xướng yêu cầu hoàn tiền nhiều tuần sau khi mua hàng. Mạng lưới sẽ thực thi điều đó. Người bán không có quyền phủ quyết.

Mạng lưới thanh toán blockchain hoạt động dựa trên nguyên tắc ngược lại. Một khi giao dịch Bitcoin, Ethereum hoặc stablecoin được xác nhận, không bên nào có thể đảo ngược nó. Không có trung gian thanh toán, không có ngân hàng phát hành, không có cơ chế hoàn trả. Kiến trúc ngang hàng (peer-to-peer) loại bỏ hoàn toàn các trung gian. Tiền được chuyển trực tiếp giữa các ví mà không cần thông qua bất kỳ tổ chức tài chính nào.

Những tác động đối với giới thương nhân là rất rõ ràng:

- Không có rủi ro bị hoàn tiền — không có thời gian khiếu nại, không bị ép buộc hoàn trả, không mất phí khiếu nại từ 15 đến 100 đô la.

- Thanh toán chỉ trong vài phút thay vì T+1/T+2 ngày làm việc.

- Thanh toán quốc tế không mất phí SWIFT hoặc phí chuyển đổi ngoại tệ — chuyển tiền được hoàn tất trong vài phút với chi phí thấp hơn nhiều so với chuyển khoản thông thường.

- Mã hóa token là tính năng gốc — địa chỉ ví tự động thay thế cho dữ liệu thanh toán nhạy cảm.

Các mạng lưới tiền điện tử có những hạn chế thực tế. Tỷ lệ người dùng chấp nhận thấp hơn so với thẻ tín dụng, và việc hoàn tiền cho người tiêu dùng yêu cầu các giao dịch chuyển tiền thủ công thay vì quy trình hoàn trả tự động. Nhưng đối với một số loại hình kinh doanh phù hợp, đó là những sự đánh đổi có thể chấp nhận được.

Đối với các doanh nghiệp có rủi ro bị hoàn tiền cao — hàng hóa kỹ thuật số, phần mềm đăng ký, du lịch, hàng hóa giá trị cao — việc thêm tiền điện tử vào hệ thống thanh toán mang lại lợi ích tài chính trực tiếp. Plisio cho phép các nhà bán lẻ chấp nhận Bitcoin, Ethereum, USDT, USDC và hơn 20 loại tài sản khác khi thanh toán với phí giao dịch chỉ từ 0,5%. Không có phí hoàn tiền, thanh toán tức thì và blockchain là mạng lưới thanh toán đồng nghĩa với việc không có bên trung gian nào lấy phần trăm của mỗi giao dịch.

Phần kết luận

Mạng lưới thanh toán là cơ sở hạ tầng quyết định tốc độ chuyển tiền, chi phí và quyền kiểm soát giao dịch sau khi tiền được gửi đi. Mạng lưới thanh toán thẻ xử lý hầu hết các giao dịch thương mại của người tiêu dùng nhưng có phí cao nhất và rủi ro tranh chấp cao nhất. ACH là hệ thống chủ lực cho các khoản thanh toán doanh nghiệp khối lượng lớn với chi phí thấp hơn. Mạng lưới thanh toán thời gian thực đang thu hẹp khoảng cách giữa việc ủy quyền và thanh toán, chuyển tiền trong vài giây thay vì vài ngày.

Đối với các nhà bán lẻ đang đánh giá hệ thống thanh toán của mình, việc lựa chọn mạng lưới thanh toán phụ thuộc vào quy mô giao dịch, phạm vi địa lý, yêu cầu về tốc độ và rủi ro hoàn tiền. Hầu hết các doanh nghiệp cần ít nhất hai mạng lưới: một mạng lưới thẻ cho các giao dịch bán hàng trực tiếp cho người tiêu dùng, và một mạng lưới rẻ hơn và nhanh hơn cho các giao dịch định kỳ hoặc giao dịch B2B.

Khi các khoản hoàn trả từ mạng lưới thẻ tín dụng trở thành vấn đề mang tính cấu trúc — hàng hóa kỹ thuật số, du lịch, bán hàng quốc tế — mạng lưới thanh toán blockchain cung cấp một kiến trúc hoàn toàn khác. Không có trung gian, không hoàn trả, thanh toán trong vài phút. Hiểu rõ mạng lưới thanh toán ở cấp độ này là điều phân biệt các doanh nghiệp kiểm soát chi phí giao dịch của họ với những doanh nghiệp chấp nhận bất cứ khoản phí nào mà nhà cung cấp dịch vụ thanh toán tính.