Explicación del número de transacción del comerciante, el ID del comerciante y el número de referencia.

Si revisas un recibo de pago, encontrarás al menos tres números diferentes. Si le preguntas a tu procesador sobre una transacción fallida, te pedirá uno más. El número de transacción del comercio no es un solo identificador, sino un conjunto de identificadores asignados por diferentes partes para distintos fines en el procesamiento de pagos.

Los comerciantes que no distinguen entre un ID de comerciante, un número de referencia de comerciante y un ID de transacción se meten en serios problemas: contracargos fallidos, errores de conciliación y códigos erróneos enviados al banco en el peor momento. Esta guía describe todos los identificadores que encontrará, explica quién asigna cada uno y muestra exactamente dónde encontrarlos.

¿Qué es un número de transacción comercial?

El término "número de transacción comercial" es genérico, no un término estandarizado. Quienes lo buscan suelen encontrarse con un número en un recibo, un panel de control o un extracto bancario sin tener ni idea de a qué se refiere ni por qué es importante.

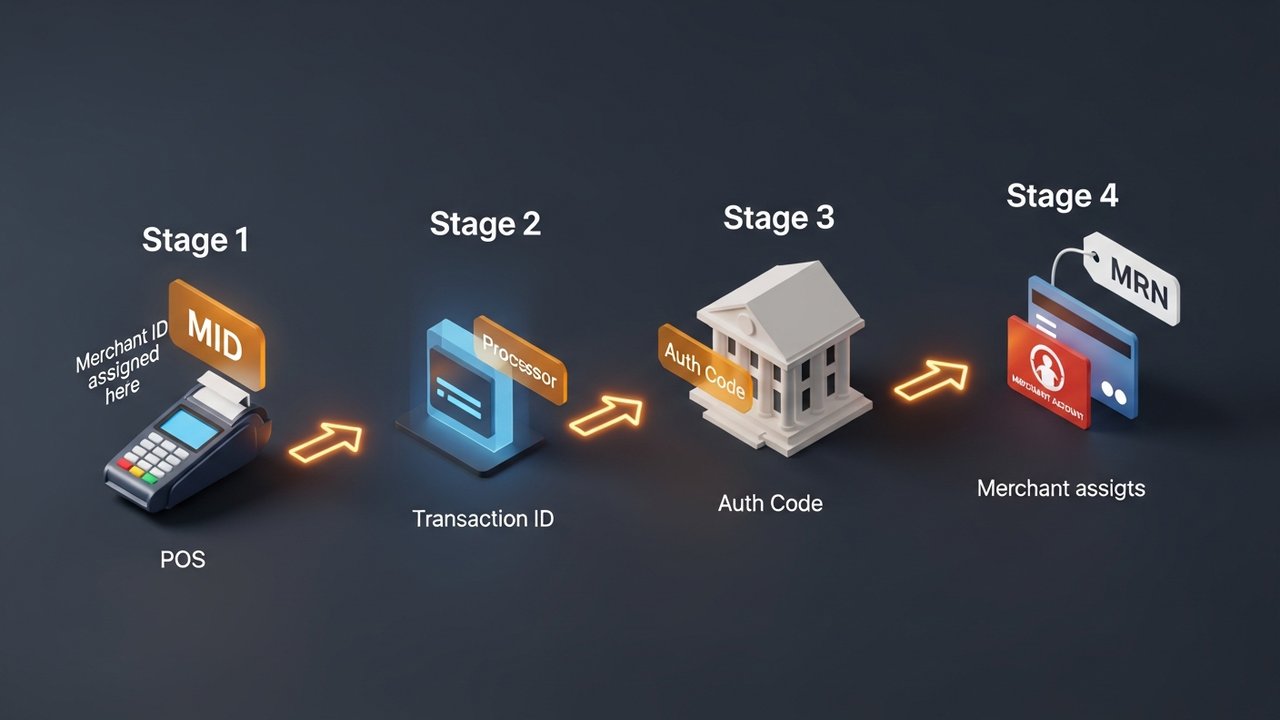

En cualquier transacción con tarjeta se transmiten cuatro identificadores distintos:

- ID de comerciante (MID) : identifica su negocio ante el procesador de pagos y el banco adquirente; es permanente y se asigna una sola vez.

- Número de Referencia del Comerciante (MRN) : identifica una transacción específica dentro de su propio sistema; usted lo controla.

- ID de transacción : identifica una transacción específica dentro del sistema del procesador; el procesador la asigna.

- Código de autorización : confirma que una transacción específica fue aprobada por el emisor de la tarjeta; el banco emisor lo asigna.

La respuesta a cada pregunta es diferente. El MID identifica al comerciante. El MRN apunta a un pedido en sus propios registros. Un ID de transacción localiza el pago dentro del sistema del procesador. El código de autorización es la confirmación del emisor de la tarjeta de que el cargo fue aprobado.

Número de identificación del comerciante: qué es y cómo funciona

El número de identificación de comerciante (IDC) es un identificador único que su empresa recibe al abrir una cuenta comercial con un banco adquirente o un procesador de pagos. Generalmente, es un código alfanumérico de 15 dígitos, aunque el formato exacto varía según el procesador. Este número es permanente: no cambia entre transacciones y permanece asociado a su cuenta hasta que se cierra.

El MID (Identificador de Comerciante) gestiona los fondos en el procesamiento de pagos. El banco adquirente lo utiliza para identificar con precisión a dónde debe llegar el dinero de la liquidación. Sin un MID válido, ningún sistema de procesamiento de pagos puede vincular una transacción entrante con su cuenta comercial.

La secuencia desde el deslizamiento de la tarjeta hasta la liquidación:

- El cliente paga : los datos de la tarjeta llegan a su pasarela de pago o terminal de punto de venta.

- El procesador envía la solicitud : su procesador de pagos empaqueta los datos de la transacción, incluido su MID, y los envía a la red de tarjetas.

- La red de tarjetas lo enruta : Visa o Mastercard enrutan la solicitud de autorización al banco emisor del titular de la tarjeta, con su MID etiquetando al comerciante.

- El emisor aprueba o rechaza : el banco emisor envía un código de autorización; la decisión viaja de vuelta a través de la red hasta su terminal.

- Compensación y liquidación : al final del día, las transacciones se agrupan; la red utiliza su ID de comerciante para dirigir los fondos de liquidación desde el banco adquirente a su cuenta de comerciante.

Una empresa puede tener varios identificadores de comerciante (MID). Un minorista que opera por separado en línea y en tienda física suele necesitar dos MID. Las líneas de productos de alto riesgo, como suplementos, productos digitales o viajes, pueden requerir los suyos propios, ya que el banco adquirente considera que los distintos tipos de negocios tienen perfiles de riesgo diferentes.

Número de referencia del comerciante: Seguimiento por transacción

El Número de Referencia del Comerciante (MRN, por sus siglas en inglés) es un identificador alfanumérico que su sistema de pago asigna a cada transacción individual. El banco no lo genera; usted lo hace, o bien su pasarela de pago lo hace en su nombre. Por eso, es el más flexible de los cuatro identificadores.

Los MRN aparecen en diferentes formatos dependiendo del sistema que los genere:

| Tipo de formato | Ejemplo | Estructura |

|---|---|---|

| Numérico | 98532147 | Dígitos secuenciales o aleatorios |

| Alfanumérico | MRN-45TY78-29Z | Prefijo + caracteres aleatorios |

| Conjunto | XYZ001-78945612 | Código comercial + número de pedido |

| Prefijo de fecha | 20260514-00447 | Fecha + secuencia |

Las distintas pasarelas de pago utilizan nombres diferentes para este concepto. Stripe lo denomina «Clave de Idempotencia». Razorpay lo incluye automáticamente en cada respuesta de transacción. PayPal lo muestra en la vista de detalles de la transacción del comerciante. La etiqueta cambia, pero la función permanece: vincula un pago a un pedido específico en sus registros.

La conciliación se basa en los MRN (Recibos de Cobro). Cuando su sistema contable necesita cotejar un depósito bancario con un pedido, el MRN actúa como nexo. Sin ellos, conciliar grandes volúmenes de transacciones implica comparar manualmente importes y marcas de tiempo, un proceso que resulta poco escalable.

ID de transacción vs. ID de comerciante: Diferencias clave

Tanto el ID de transacción como el ID de comerciante aparecen en los recibos y se refieren al mismo pago. Ahí terminan las similitudes: provienen de sistemas diferentes, son asignados por entidades distintas y responden a preguntas diferentes.

| Identificador | Asignado por | Cuando se le asigne | ¿Permanente? | Longitud típica | Propósito principal |

|---|---|---|---|---|---|

| Identificador de comerciante (MID) | Banco adquirente/procesador | Cuando se abre la cuenta | Sí | 15 dígitos | Identificar al comerciante en la red |

| ID de transacción | procesador de pagos | Cada transacción | No | 12–18 caracteres alfanuméricos | Rastrea un pago específico en los registros del procesador. |

| Número de referencia del comerciante | Sistema propio del comerciante | Cada transacción | No | Varía | Vincular el pago a los registros de pedidos del comerciante |

| Código de autorización | Banco emisor | Cada aprobación | No | 6 caracteres alfanuméricos | Confirme que el emisor de la tarjeta aprobó la transacción. |

El procesador de pagos asigna y genera aleatoriamente los ID de transacción. PayPal siempre genera ID de 17 caracteres y crea deliberadamente uno diferente para el comprador y otro para el vendedor en un mismo pago. Si el registro de la transacción del comprador queda expuesto, los datos de la transacción del vendedor permanecen ocultos; los diferentes ID son una medida de seguridad, no una peculiaridad.

El código de autorización es independiente de ambos. Proviene directamente del banco del titular de la tarjeta, no del procesador, y su única función es confirmar que un cargo específico fue aprobado en un momento determinado. Cuando se produce una devolución de cargo, el código de autorización es la prueba de que el emisor procesó la transacción.

Cómo encontrar su número de transacción comercial

Tu MID no aparecerá en ninguna base de datos pública. Primero, revisa tu estado de cuenta mensual y luego el panel de control en línea de tu procesador, generalmente en Configuración de la cuenta o Información comercial. Algunos documentos de configuración del terminal también lo incluyen. Protégelo como si fuera tu número de cuenta bancaria; es información privada.

Los ID de transacción son más fáciles de rastrear. Cada panel de control del procesador los muestra en las páginas de transacciones individuales. Los clientes los ven en los correos electrónicos de confirmación de pedido. Los recibos impresos los incluyen. La API de tu pasarela de pago devuelve uno en cada respuesta. Busca directamente por ID de transacción en el panel de control de tu procesador para obtener un pago específico.

Los números de referencia de comercio no provienen de ningún sistema externo. Existen en sus propios registros: su panel de administración de pagos, base de datos de pedidos o cualquier sistema que su integración utilice para registrar las transacciones junto con los datos de los pedidos.

Cómo encontrar su número de identificación de comerciante y su ID de transacción por plataforma:

- Stripe — El MID se encuentra en Panel de control → Configuración → Detalles de la cuenta. Los ID de transacción aparecen como "ID de pago" (formato: pi_XXXXXXXXXX) en la sección Pagos, con el ID completo en la página de detalles de cada pago.

- Square — El MID se encuentra en Cuenta y configuración → Información comercial. Los ID de transacción están en la sección Transacciones del Panel de control de Square, visibles en la vista de detalles de cada venta.

- PayPal : Los ID de transacción aparecen en Actividad → Todas las transacciones → seleccione una transacción. PayPal muestra un ID de transacción diferente para el comprador y para el vendedor en el mismo pago; verifique la información en su cuenta de comerciante, no en el correo electrónico de confirmación del comprador.

- Extracto bancario : algunos procesadores incluyen un MID abreviado en la descripción del comercio que aparece en los extractos bancarios de los titulares de tarjetas. No se trata del MID completo, pero puede ayudar a identificar qué procesador gestionó el cargo.

¿No encuentras tu MID por ningún lado? Llama al servicio de atención al cliente de tu procesador de pagos. Ellos verificarán tu identidad y te lo facilitarán directamente. No existe ningún servicio legítimo de búsqueda de MIDs por parte de terceros; cualquiera que anuncie uno está equivocado o se trata de una estafa.

Por qué son importantes los identificadores de comercio y los números de transacción

Estos identificadores no son un gasto burocrático innecesario. Cada uno realiza una función operativa específica:

- Disputas por contracargos : Su banco adquirente necesita el ID de transacción, el código de autorización e idealmente el MRN para recuperar el registro de la transacción y elaborar una respuesta. Si falta alguno de estos datos, el plazo para resolver la disputa se alarga y su caso se debilita.

- Procesamiento de reembolsos : El procesador de pagos necesita un ID de transacción para localizar y revertir un pago específico. Sin él, no puede encontrar el cargo original. Registrar los ID de transacción al finalizar la compra es obligatorio si se procesan reembolsos en grandes cantidades.

- Conciliación : Los MRN (Recibos de Cobro) vinculan los pagos con los pedidos en su sistema contable. Para las empresas que procesan grandes volúmenes de pagos, esta vinculación marca la diferencia entre un cierre de 20 minutos y un problema de conciliación de cuatro horas.

- Detección de fraude : La duplicación de identificadores de transacción de la misma tarjeta en un corto período de tiempo es una señal de fraude estándar. Los procesadores también monitorean los patrones de actividad de los identificadores de transacción (MID) para detectar robos de cuentas; una actividad inusual en un solo MID activa revisiones de riesgo.

- Informes para múltiples ubicaciones : los identificadores de comerciante independientes para diferentes tiendas o líneas de productos le permiten realizar un seguimiento de los ingresos por canal sin tener que clasificar manualmente cada transacción.

Errores comunes relacionados con el ID del comerciante y el número de transacción.

Los pequeños errores con los identificadores tienden a acumularse:

- Gestionar diferentes tipos de negocios bajo un mismo MID : una empresa que vende suscripciones de software junto con productos físicos debería separarlos. Mezclar perfiles de transacciones aumenta los índices de contracargos y puede provocar una revisión de riesgos por parte del banco adquirente.

- Generación de MRN duplicados : Cada transacción requiere un MRN único. Los duplicados generan discrepancias en la conciliación que pueden tardar horas en resolverse. Utilice un generador de secuencias o un UUID en lugar de la entrada manual.

- Compartir las credenciales de MID : Su MID se conecta directamente a su cuenta comercial. Permitir que aparezca en documentos dirigidos a clientes o compartirlo con terceros crea un riesgo de fraude que no se puede revertir fácilmente.

- Omitir el registro de ID de transacción al finalizar la compra : si su sistema no registra los ID de transacción cuando se completan los pedidos, cada reembolso o disputa futura será más difícil. Esto es una decisión de diseño del sistema, no un problema de soporte.

- Ignorar el riesgo de cancelación de MID : Los procesadores pueden cerrar una cuenta comercial e informar sobre el MID a la lista MATCH (Alerta de Miembros para el Control de Comerciantes de Alto Riesgo) por contracargos excesivos, fraude o infracciones de políticas. Incluirse en la lista MATCH dificulta considerablemente la apertura de cualquier nueva cuenta comercial. Mantener el índice de contracargos por debajo de los umbrales del procesador es la única protección fiable.

Pagos con criptomonedas y el hash de transacción de la cadena de bloques

El procesamiento de pagos tradicional dirige las transacciones a través de una cadena de intermediarios. El banco adquirente asigna su ID de comerciante. El procesador genera un ID de transacción. En cada paso se agrega una parte que puede retrasar, bloquear o revertir un pago. Las criptomonedas funcionan de manera diferente.

Cuando un cliente paga con Bitcoin, Ethereum o una stablecoin, la red genera un hash criptográfico: una cadena única de 64 caracteres que registra permanentemente la transacción en la cadena de bloques. Ningún banco adquirente asigna un MID. Ningún procesador genera un ID de transacción. El hash es el registro, verificable públicamente en cualquier explorador de bloques.

Lo que esto significa en la práctica:

- Ningún intermediario puede revocar una dirección de blockchain de la misma manera que un banco puede cancelar un MID.

- Los hashes de las transacciones son permanentes e inalterables; no hay disputa sobre si se realizó un pago.

- No existe ningún mecanismo de contracargo en la cadena de bloques; se liquida una transacción confirmada.

- La liquidación se realiza en minutos, no en el ciclo T+1/T+2 de los procesadores de tarjetas.

Para los comerciantes que se enfrentan a la posibilidad de contracargos (productos digitales, suscripciones, ventas internacionales), las criptomonedas eliminan la infraestructura de identificación que, en primer lugar, posibilita las disputas. Plisio permite a los comerciantes aceptar Bitcoin, Ethereum, USDT, USDC y más de 20 criptomonedas adicionales a través de una única pasarela de pago, con cada transacción liquidada y registrada en la cadena de bloques.

Conclusión

El número de transacción del comerciante no es una sola cosa, sino cuatro, cada una asignada por una parte diferente y utilizada para fines distintos.

El número de identificación del comerciante identifica permanentemente su negocio ante el banco adquirente. El número de referencia del comerciante registra cada transacción en sus propios registros. El ID de transacción rastrea cada pago en el sistema del procesador. El código de autorización confirma que el emisor de la tarjeta dio su aprobación.

En la práctica: los ID de transacción gestionan los reembolsos y las devoluciones de cargo, los MRN facilitan la conciliación y el número de identificación del comerciante dirige los fondos de liquidación a la cuenta correcta. Saber qué ID de transacción proporcionar en cada situación reduce el tiempo de resolución de disputas y previene los errores contables que se acumulan cuando no se llevan registros adecuados.

Para los comerciantes que desean desvincularse por completo del sistema de identificadores asignados por los bancos, las redes de pago con criptomonedas ofrecen una arquitectura diferente: sin MID, sin ID de transacción del procesador, solo un hash de blockchain sin controles bancarios ni de procesadores.