Explication du numéro de transaction du commerçant, de l’identifiant du commerçant et du numéro de référence

Consultez un reçu de paiement et vous y trouverez au moins trois numéros différents. Interrogez votre prestataire de paiement concernant une transaction échouée et il vous en demandera un de plus. Le numéro de transaction du commerçant n'est pas un élément unique ; il s'agit d'un ensemble d'identifiants, attribués par différentes parties à des fins diverses lors du traitement des paiements.

Les commerçants qui confondent identifiant marchand, numéro de référence marchand et identifiant de transaction s'exposent à de sérieux problèmes : erreurs de remboursement, erreurs de rapprochement bancaire, codes erronés transmis à la banque au pire moment. Ce guide répertorie tous les identifiants que vous rencontrerez, explique qui les attribue et indique précisément où les trouver.

Qu'est-ce qu'un numéro de transaction marchande ?

L'expression « numéro de transaction du commerçant » est un terme générique, et non une terminologie normalisée. Les personnes qui la recherchent se trouvent généralement face à un numéro figurant sur un reçu, un tableau de bord ou un relevé bancaire, sans savoir à quoi il correspond ni pourquoi il est important.

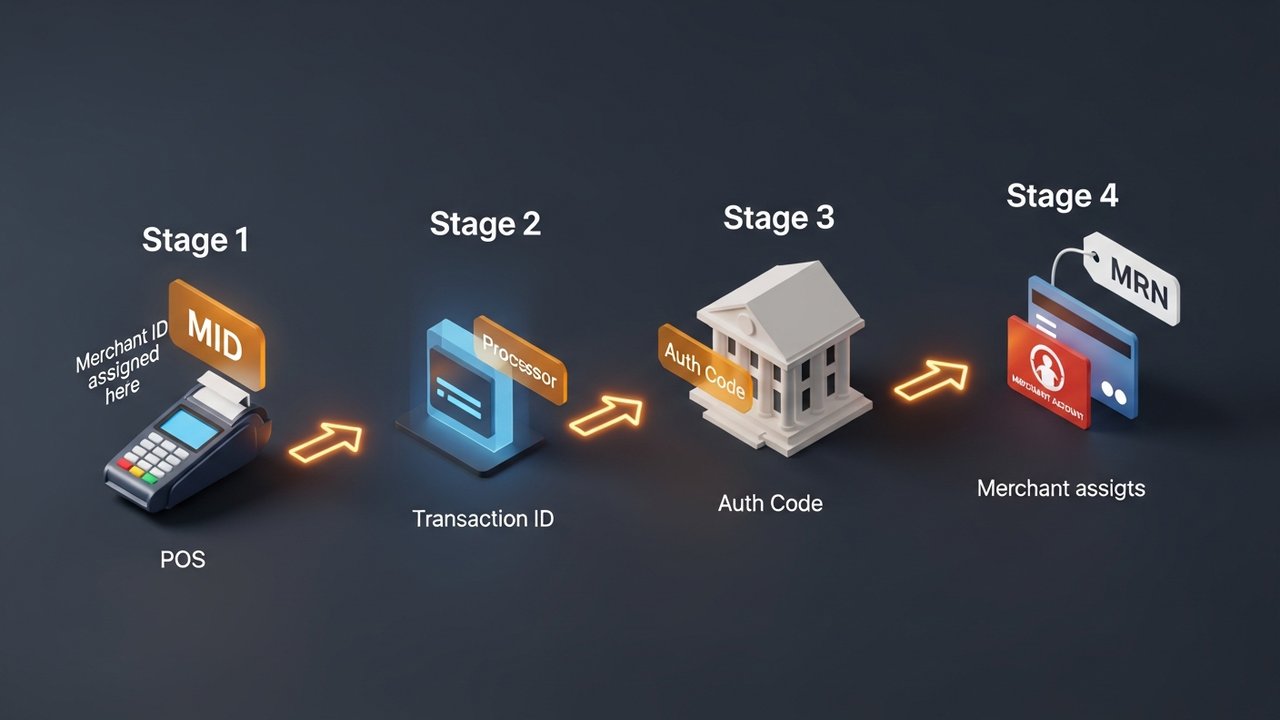

Quatre identifiants distincts sont utilisés lors de chaque transaction par carte :

- Identifiant marchand (MID) — identifie votre entreprise auprès du prestataire de services de paiement et de la banque acquéreuse ; permanent, attribué une seule fois.

- Numéro de référence du commerçant (MRN) — identifie une transaction spécifique au sein de votre système ; vous le contrôlez.

- L'identifiant de transaction (ID de transaction ) identifie une transaction spécifique au sein du système du processeur ; il lui est attribué par le processeur.

- Code d'autorisation — confirme qu'une transaction spécifique a été approuvée par l'émetteur de la carte ; il est attribué par la banque émettrice.

Chaque élément apporte une réponse différente. Le MID identifie le commerçant. Le MRN fait référence à une commande enregistrée dans votre système. L'identifiant de transaction localise le paiement dans le système du processeur. Le code d'autorisation confirme, de la part de l'émetteur de la carte, que la transaction a été approuvée.

Numéro d'identification du commerçant : définition et fonctionnement

Un numéro d'identification marchand est un identifiant unique attribué à votre entreprise lors de l'ouverture d'un compte marchand auprès d'une banque acquéreuse ou d'un prestataire de services de paiement. Il s'agit généralement d'un code alphanumérique à 15 caractères, bien que le format exact puisse varier selon le prestataire. Ce numéro est permanent : il reste associé à votre compte jusqu'à sa fermeture.

L'identifiant marchand (MID) permet d'acheminer les fonds lors du traitement des paiements. La banque acquéreuse l'utilise pour déterminer précisément la destination des fonds de règlement. Sans identifiant marchand valide, le système de traitement des paiements ne peut associer une transaction entrante à votre compte marchand.

La séquence allant du passage de la carte au règlement :

- Le client paie — les informations de carte sont transmises à votre passerelle de paiement ou à votre terminal de point de vente

- Le processeur envoie la requête : votre processeur de paiement regroupe les données de la transaction, y compris votre identifiant de sécurité bancaire (MID), et les transmet au réseau de cartes.

- Le réseau de la carte (Visa ou Mastercard) achemine la demande d'autorisation vers la banque émettrice du titulaire, votre identifiant MID identifiant le commerçant.

- L'émetteur approuve ou refuse — la banque émettrice renvoie un code d'autorisation ; la décision est transmise par le réseau jusqu'à votre terminal

- Compensation et règlement — en fin de journée, les transactions sont regroupées ; le réseau utilise votre identifiant marchand pour acheminer les fonds de règlement de la banque acquéreuse vers votre compte marchand.

Une entreprise peut détenir plusieurs identifiants marchands. Un détaillant exploitant des activités en ligne et en magasin distinctes a souvent besoin de deux identifiants marchands. Les gammes de produits à haut risque, comme les compléments alimentaires, les biens numériques ou les voyages, peuvent nécessiter un identifiant marchand spécifique, car la banque acquéreuse considère les différents types d'entreprises comme présentant des profils de risque différents.

Numéro de référence du commerçant : Suivi par transaction

Un numéro de référence marchand (MRN) est un identifiant alphanumérique attribué par votre système de paiement à chaque transaction. Il n'est pas généré par la banque, mais par vous ou par votre passerelle de paiement. C'est ce qui en fait l'identifiant le plus flexible des quatre.

Les numéros MRN apparaissent sous différents formats selon le système qui les génère :

| Type de format | Exemple | Structure |

|---|---|---|

| Numérique | 98532147 | Chiffres séquentiels ou aléatoires |

| alphanumérique | MRN-45TY78-29Z | Préfixe + caractères aléatoires |

| Combiné | XYZ001-78945612 | Code d'entreprise + numéro de commande |

| Préfixé par la date | 20260514-00447 | Date + séquence |

Les différentes plateformes de paiement utilisent des appellations différentes pour ce concept. Stripe l'appelle la « clé d'idempotence ». Razorpay l'intègre automatiquement dans chaque réponse de transaction. PayPal l'affiche dans le détail de la transaction du commerçant. L'intitulé change, mais la fonction reste la même : elle associe un paiement à une commande spécifique enregistrée dans votre système.

Le rapprochement bancaire repose sur les numéros de référence de commande (MRN). Lorsque votre système comptable doit associer un dépôt bancaire à une commande, le MRN sert de lien. Sans eux, le traitement de volumes importants de transactions impliquerait une comparaison manuelle des montants et des horodatages, un processus difficilement extensible.

ID de transaction vs ID du commerçant : principales différences

L'identifiant de transaction et l'identifiant du commerçant figurent tous deux sur les reçus et se rapportent au même paiement. La ressemblance s'arrête là : ils proviennent de systèmes différents, sont attribués par des entités différentes et répondent à des questions différentes.

| Identifiant | Attribué par | Lorsqu'il est assigné | Permanent? | longueur typique | Objectif principal |

|---|---|---|---|---|---|

| Identifiant du commerçant (MID) | Banque acquéreuse / processeur | Ouverture du compte | Oui | 15 chiffres | Identifier le commerçant auprès du réseau |

| ID de transaction | processeur de paiement | Chaque transaction | Non | 12 à 18 caractères alphanumériques | Suivre un paiement spécifique dans les enregistrements du processeur |

| Numéro de référence du marchand | Système propre au marchand | Chaque transaction | Non | Variable | Lier le paiement aux enregistrements de commandes du marchand |

| Code d'autorisation | Banque émettrice | Chaque approbation | Non | 6 caractères alphanumériques | Veuillez vérifier que l'émetteur de la carte a approuvé la transaction. |

Le prestataire de paiement attribue et génère aléatoirement les identifiants de transaction. PayPal utilise systématiquement des identifiants de 17 caractères et crée délibérément des identifiants distincts pour l'acheteur et le vendeur lors d'un même paiement. Si l'historique de transaction d'un acheteur est compromis, les données de la transaction du vendeur restent confidentielles : ces identifiants différents constituent une mesure de sécurité, et non une particularité.

Le code d'autorisation est distinct des deux. Il provient directement de la banque du titulaire de la carte, et non du processeur de paiement, et son unique fonction est de confirmer qu'une transaction spécifique a été approuvée à un moment précis. En cas de contestation de paiement, le code d'autorisation constitue la preuve que l'émetteur a validé la transaction.

Comment trouver votre numéro de transaction marchand

Votre identifiant de commerçant (MID) ne figure dans aucune base de données publique. Consultez d'abord votre relevé de compte mensuel, puis le tableau de bord en ligne de votre prestataire de paiement (généralement dans les paramètres du compte ou les informations commerciales). Il figure également sur certains documents d'installation de terminal. Protégez-le comme un numéro de compte bancaire : il est confidentiel.

Les identifiants de transaction sont plus faciles à retrouver. Ils figurent sur les pages de chaque transaction affichées dans le tableau de bord de votre processeur de paiement. Les clients les voient dans les e-mails de confirmation de commande. Ils apparaissent également sur les reçus imprimés. L'API de votre passerelle de paiement en renvoie un à chaque réponse. Pour retrouver un paiement spécifique, effectuez une recherche directe par identifiant de transaction dans le tableau de bord de votre processeur.

Les numéros de référence marchand ne proviennent d'aucun système externe. Ils sont enregistrés dans vos propres fichiers : votre panneau d'administration des paiements, votre base de données de commandes ou tout autre système utilisé par votre intégration pour consigner les transactions et les données de commandes.

Trouver votre numéro d'identification marchand et votre identifiant de transaction par plateforme :

- Stripe — L’identifiant principal (MID) se trouve dans Tableau de bord → Paramètres → Détails du compte. Les identifiants de transaction apparaissent sous la forme « Identifiant de paiement » (format : pi_XXXXXXXXXX) dans la section Paiements, et l’identifiant complet figure sur la page de détails de chaque paiement.

- Square — L'identifiant MID se trouve dans Compte et paramètres → Informations sur l'entreprise. Les identifiants de transaction sont disponibles dans la section Transactions du tableau de bord Square, visibles dans le détail de chaque vente.

- PayPal — L’identifiant de transaction apparaît dans Activité → Toutes les transactions → sélectionnez une transaction. PayPal affiche un identifiant de transaction différent pour l’acheteur et le vendeur pour un même paiement ; vérifiez votre vue marchande, et non l’e-mail de confirmation de l’acheteur.

- Relevé bancaire — certains processeurs intègrent un identifiant de commerçant abrégé dans le descriptif du commerçant qui apparaît sur les relevés bancaires des titulaires de carte. Il ne s’agit pas de l’identifiant complet, mais il peut aider à identifier le processeur qui a traité la transaction.

Vous ne trouvez pas votre MID ? Appelez le service d'assistance aux commerçants de votre prestataire de paiement. Ils vérifieront votre identité et vous le communiqueront directement. Il n'existe aucun service tiers légitime de recherche de MID ; toute personne qui en propose un se trompe ou est une arnaque.

Pourquoi les identifiants de commerçant et les numéros de transaction sont importants

Ces identifiants ne constituent pas une charge administrative excessive. Chacun d'eux remplit une fonction opérationnelle spécifique :

- Litiges de rétrofacturation — Votre banque acquéreuse a besoin de l’identifiant de transaction, du code d’autorisation et, idéalement, du numéro de référence de la transaction (MRN) pour obtenir l’enregistrement de la transaction et préparer votre réponse. L’absence de l’un de ces éléments allonge le délai de traitement du litige et fragilise votre dossier.

- Traitement des remboursements — Le prestataire de paiement a besoin d’un identifiant de transaction pour localiser et annuler un paiement spécifique. Sans cet identifiant, il ne peut pas retrouver la transaction initiale. L’enregistrement des identifiants de transaction lors du passage en caisse est indispensable si vous traitez un grand nombre de remboursements.

- Rapprochement — Les numéros de référence des paiements (MRN) relient les paiements aux commandes dans votre système comptable. Pour les entreprises traitant un volume important de paiements, ce lien fait toute la différence entre une clôture en 20 minutes et un problème de rapprochement qui prend quatre heures.

- Détection de la fraude — La présence d’identifiants de transaction identiques provenant de la même carte et enregistrés sur une courte période constitue un signal d’alerte classique. Les processeurs surveillent également les schémas d’activité des identifiants de transaction multiples (MID) afin de détecter les prises de contrôle de compte ; une activité inhabituelle sur un même MID déclenche des analyses de risques.

- Rapports multi-sites — Des identifiants marchands distincts pour différents points de vente ou gammes de produits vous permettent de suivre les revenus par canal sans avoir à trier manuellement chaque transaction.

Erreurs courantes concernant l'identifiant du commerçant et le numéro de transaction

Les petites erreurs d'identification ont tendance à s'accumuler :

- Gérer différents types d'activités sous une même identité de compte (MID) : une entreprise vendant des abonnements logiciels et des biens physiques doit les séparer. Mélanger les profils de transaction augmente les taux de rétrofacturation et entraîne un examen des risques par la banque acquéreuse.

- Générer des MRN en double — Chaque transaction nécessite un MRN unique. Les doublons entraînent des incohérences de rapprochement qui peuvent prendre des heures à résoudre. Utilisez un générateur de séquences ou un UUID plutôt que la saisie manuelle.

- Partage des identifiants MID — Votre identifiant MID est directement lié à votre compte marchand. Le fait de le faire apparaître dans des documents destinés aux clients ou de le partager avec des tiers vous expose à des risques de fraude difficiles à corriger.

- Omission de l'enregistrement des identifiants de transaction lors du paiement : si votre système n'enregistre pas les identifiants de transaction une fois les commandes finalisées, les remboursements et les litiges ultérieurs seront plus difficiles à traiter. Il s'agit d'un choix de conception du système, et non d'un problème relevant du support technique.

- Ignorer le risque de résiliation pour non-respect des règles de sécurité (MID) : les processeurs peuvent fermer un compte marchand et signaler le MID à la liste MATCH (Member Alert to Control High-Risk Merchants) en cas de rétrofacturations excessives, de fraude ou de non-respect des politiques. Figurer sur la liste MATCH complique considérablement l’ouverture de tout nouveau compte marchand. Maintenir son taux de rétrofacturation en dessous des seuils fixés par le processeur est la seule protection fiable.

Paiements en cryptomonnaie et hachage des transactions blockchain

Le traitement des paiements traditionnels achemine les transactions via une chaîne d'intermédiaires. La banque acquéreuse attribue votre identifiant de commerçant. Le processeur génère un identifiant de transaction. Chaque étape ajoute un tiers susceptible de retarder, bloquer ou annuler un paiement. Le fonctionnement des cryptomonnaies est différent.

Lorsqu'un client paie en Bitcoin, Ethereum ou en stablecoin, le réseau génère un hachage cryptographique : une chaîne unique de 64 caractères qui enregistre la transaction de manière permanente sur la blockchain. Aucune banque acquéreuse n'attribue d'identifiant de intermédiaire (MID). Aucun processeur ne génère d'identifiant de transaction (TID). Le hachage constitue l'enregistrement, vérifiable publiquement sur tout explorateur de blocs.

Ce que cela signifie en pratique :

- Aucun intermédiaire ne peut révoquer une adresse blockchain de la même manière qu'une banque peut résilier un MID.

- Les hachages de transaction sont permanents et infalsifiables ; il n’y a donc aucune possibilité de contestation quant à la réalisation d’un paiement.

- Aucun mécanisme de rétrofacturation n'existe sur la blockchain ; une transaction confirmée est réglée.

- Le règlement s'effectue en quelques minutes, et non selon le cycle T+1/T+2 des processeurs de cartes.

Pour les commerçants exposés aux risques de rétrofacturation (biens numériques, abonnements, ventes internationales), les cryptomonnaies suppriment l'infrastructure d'identification à l'origine des litiges. Plisio permet aux commerçants d'accepter Bitcoin, Ethereum, USDT, USDC et plus de 20 autres cryptomonnaies via une plateforme de paiement unique, chaque transaction étant validée et enregistrée sur la blockchain.

Conclusion

Le numéro de transaction du commerçant n'est pas unique ; il est composé de quatre numéros, chacun attribué par une partie différente et utilisé à des fins différentes.

Le numéro d'identification du commerçant permet d'identifier votre entreprise de façon permanente auprès de la banque acquéreuse. Le numéro de référence du commerçant assure le suivi de chaque transaction dans vos registres. L'identifiant de transaction permet de retracer chaque paiement dans le système du processeur. Le code d'autorisation confirme l'accord de l'émetteur de la carte.

En pratique : les identifiants de transaction gèrent les remboursements et les contestations de paiement, les numéros de référence de paiement (MRN) permettent le rapprochement bancaire, et votre numéro d’identification marchand achemine les fonds de règlement vers le compte approprié. Savoir quel identifiant fournir dans chaque situation réduit le temps de résolution des litiges et évite les erreurs comptables qui s’accumulent en cas de mauvaise tenue des registres.

Pour les commerçants qui souhaitent se soustraire totalement au système d'identifiants attribués par les banques, les réseaux de paiement crypto offrent une architecture différente : pas de MID, pas d'identifiant de transaction du processeur, juste un hachage blockchain sans contrôle bancaire ni de processeur.