Satıcı İşlem Numarası, Satıcı Kimliği ve Referans Numarasının Açıklaması

Ödeme makbuzunu açtığınızda en az üç farklı numara göreceksiniz. Ödeme işlemcinize başarısız bir işlem hakkında soru sorduğunuzda ise bir numara daha isteyeceklerdir. Satıcı işlem numarası tek bir şey değildir; ödeme işleminde farklı amaçlar için farklı taraflarca atanan bir tanımlayıcı ailesidir.

Satıcı Kimliği, Satıcı Referans Numarası ve İşlem Kimliği arasındaki farkı bilmeyen satıcılar kendilerine ciddi sorunlar yaratırlar: hatalı iade işlemleri, mutabakat hataları, en kötü anda bankaya gönderilen yanlış kodlar. Bu kılavuz, karşılaşacağınız her tanımlayıcıyı haritalandırır, her birini kimin atadığını açıklar ve bunları tam olarak nerede bulacağınızı gösterir.

Satıcı İşlem Numarası Nedir?

"İşlem numarası" standart bir terim değil, genel bir ifadedir. Bunu arayan kişiler genellikle bir fişte, gösterge panelinde veya banka ekstresinde ne anlama geldiğini veya neden önemli olduğunu bilmeden bir numaraya bakmaktadırlar.

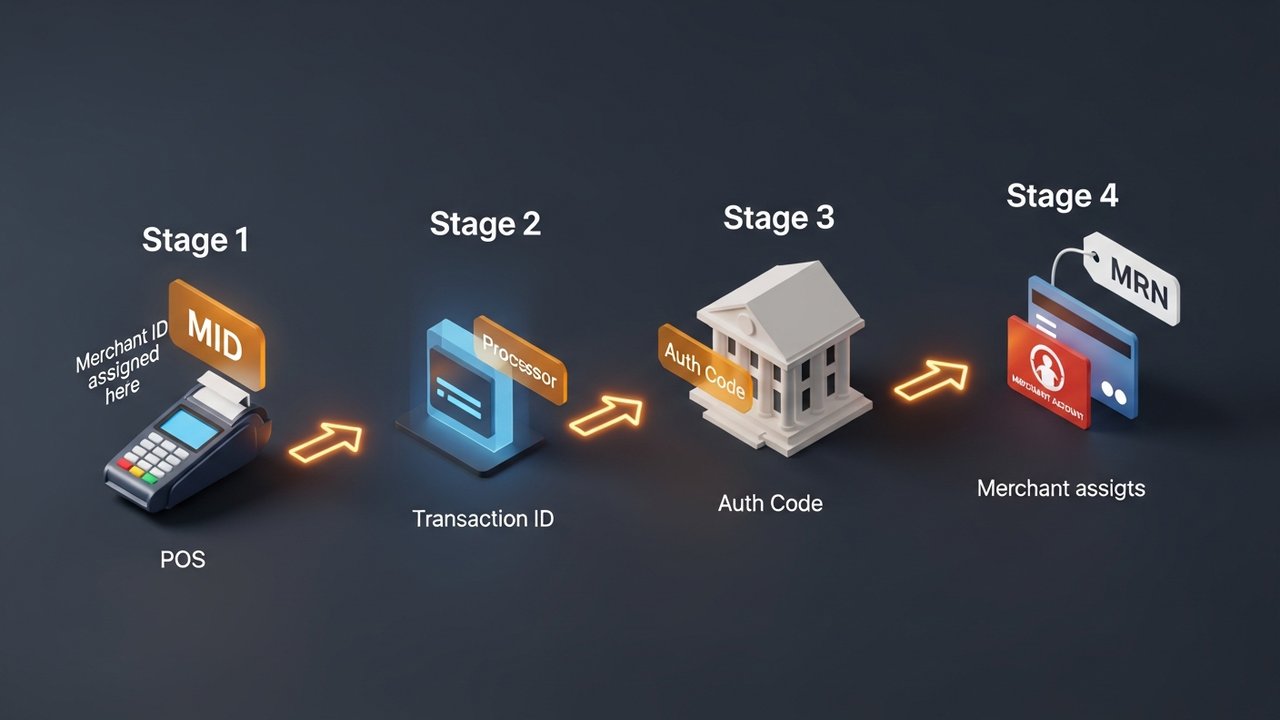

Her kart işleminde dört farklı tanımlayıcı kullanılır:

- Satıcı Kimliği (MID) — işletmenizi ödeme işlemcisine ve ödeme kabul eden bankaya tanıtır; kalıcıdır, bir kez atanır.

- Satıcı Referans Numarası (MRN) — kendi sisteminizdeki belirli bir işlemi tanımlar; kontrolü sizdedir.

- İşlem Kimliği — işlemcinin sistemindeki belirli bir işlemi tanımlar; işlemci bunu atar.

- Onay kodu — belirli bir işlemin kartı veren kuruluş tarafından onaylandığını doğrular; bu kod kartı veren banka tarafından atanır.

Her birinin yanıtladığı soru farklıdır. MID, satıcıyı tanımlar. MRN, kendi kayıtlarınızdaki bir siparişi gösterir. İşlem Kimliği, ödeme işlemcisinin sistemindeki ödemeyi belirler. Yetkilendirme kodu, kartı veren kuruluşun ödemenin onaylandığına dair teyididir.

Satıcı Kimlik Numarası: Nedir ve Nasıl Çalışır?

İşletme kimlik numarası, bir banka veya ödeme işlemcisiyle işletme hesabı açtığınızda işletmenize verilen benzersiz bir tanımlayıcıdır. Genellikle 15 haneli alfanümerik bir koddur, ancak tam formatı işlemciye göre değişir. Bu numara kalıcıdır; işlemden işleme değişmez ve hesabınız kapatılana kadar hesabınızla birlikte kalır.

MID, ödeme işleminde fonların yönlendirilmesini sağlar. Alıcı banka, ödeme parasının tam olarak nereye ulaşması gerektiğini belirlemek için bunu kullanır. Geçerli bir satıcı kimliği olmadan, ödeme işlem sistemindeki hiçbir şey gelen bir işlemi satıcı hesabınızla ilişkilendiremez.

Kart okutulmasından ödemenin yapılmasına kadar olan süreç:

- Müşteri ödeme yapar — kart bilgileri ödeme ağ geçidinize veya satış noktası terminalinize ulaşır.

- İşlemci isteği gönderir ; ödeme işlemciniz, MID'niz de dahil olmak üzere işlem verilerini paketler ve kart ağına iletir.

- Kart ağı yönlendirme işlemini gerçekleştirir ; Visa veya Mastercard, yetkilendirme isteğini kart sahibinin bankasına yönlendirir ve MID'niz satıcı tarafını etiketler.

- Kartı veren kuruluş onaylar veya reddeder ; kartı veren banka bir yetkilendirme kodu gönderir; karar ağ üzerinden terminalinize iletilir.

- Takas ve ödeme — gün sonunda işlemler gruplandırılır; ağ, ödeme fonlarını bankadan satıcı hesabınıza yönlendirmek için satıcı kimliğinizi kullanır.

Bir işletme birden fazla satıcı kimliğine sahip olabilir. Ayrı çevrimiçi ve mağaza içi operasyonları yürüten bir perakendeci genellikle iki satıcı kimliğine ihtiyaç duyar. Takviyeler, dijital ürünler veya seyahat gibi yüksek riskli ürün grupları, farklı işletme türlerini farklı risk profilleri olarak değerlendiren bankalar nedeniyle kendi satıcı kimliklerine ihtiyaç duyabilir.

Satıcı Referans Numarası: İşlem Başına Takip

Bir Satıcı Referans Numarası (MRN), kendi ödeme sisteminizin her bir işleme atadığı alfanümerik bir tanımlayıcıdır. Banka bunu oluşturmaz; siz oluşturursunuz veya ödeme ağ geçidiniz sizin adınıza oluşturur. Bu da onu dört tanımlayıcı arasında en esnek olanı yapar.

MRN'ler, onları oluşturan sisteme bağlı olarak farklı formatlarda görünür:

| Biçim türü | Örnek | Yapı |

|---|---|---|

| Sayısal | 98532147 | Ardışık veya rastgele rakamlar |

| Alfanümerik | MRN-45TY78-29Z | Önek + rastgele karakterler |

| Birleşik | XYZ001-78945612 | İşletme kodu + sipariş numarası |

| Tarih önekli | 20260514-00447 | Tarih + sıra |

Farklı ödeme ağ geçitleri bu kavram için farklı isimler kullanır. Stripe buna "İdempotans Anahtarı" diyor. Razorpay bunu her işlem yanıtına otomatik olarak dahil ediyor. PayPal ise bunu satıcının işlem detay görünümünde gösteriyor. Etiket değişiyor; işlev değişmiyor — ödemeyi kayıtlarınızdaki belirli bir siparişe bağlıyor.

Mutabakat işlemleri MRN'ler üzerinden yürütülür. Muhasebe sisteminizin bir banka mevduatını bir siparişle eşleştirmesi gerektiğinde, MRN köprü görevi görür. Bunlar olmadan, yüksek işlem hacimlerini eşleştirmek, tutarları ve zaman damgalarını manuel olarak karşılaştırmak anlamına gelir ki bu da ölçeklenebilirliği düşük bir süreçtir.

İşlem Kimliği ve Satıcı Kimliği Arasındaki Temel Farklar

Hem işlem kimliği (Transaction ID) hem de satıcı kimliği (merchant id) makbuzlarda görünür ve aynı ödemeyle ilgilidir. Benzerlik burada sona erer; farklı sistemlerden gelirler, farklı taraflarca atanırlar ve farklı soruları yanıtlarlar.

| Tanımlayıcı | Atayan | Atandığında | Kalıcı? | Tipik uzunluk | Birincil amaç |

|---|---|---|---|---|---|

| Satıcı Kimliği (MID) | Ödeme işlemini gerçekleştiren banka/işlemci | Hesap açıldığında | Evet | 15 rakam | Satıcıyı ağa tanıtın |

| İşlem Kimliği | Ödeme işlemcisi | Her işlem | HAYIR | 12–18 alfanümerik | Ödeme işlemcisi kayıtlarında belirli bir ödemeyi takip edin. |

| Satıcı Referans Numarası | Satıcının kendi sistemi | Her işlem | HAYIR | Değişkenlik gösterir | Ödemeyi satıcının sipariş kayıtlarına bağla |

| Yetkilendirme kodu | İhraç eden banka | Her onay | HAYIR | 6 alfanümerik | Kartı veren kuruluşun işlemi onayladığını doğrulayın. |

Ödeme işlemcisi işlem kimliklerini atar ve rastgele oluşturur. PayPal her zaman 17 karakterlik kimlikler oluşturur ve aynı ödeme için alıcı ve satıcı için ayrı kimlikler oluşturmayı özellikle tercih eder. Alıcının işlem kaydı ifşa edilirse, satıcının işlem verileri gizli kalır; farklı kimlikler bir güvenlik özelliğidir, bir tuhaflık değildir.

Yetkilendirme kodu, diğer ikisinden de farklıdır. Doğrudan kart sahibinin bankasından gelir, işlemciden değil ve tek görevi belirli bir işlemin belirli bir anda onaylandığını doğrulamaktır. Bir geri ödeme talebi geldiğinde, yetkilendirme kodu, işlemin banka tarafından onaylandığının kanıtıdır.

Satıcı İşlem Numaranızı Nasıl Bulabilirsiniz?

MID numaranız hiçbir kamuya açık veritabanında görünmeyecektir. Öncelikle aylık satıcı ekstrenizi, ardından da ödeme işlemcinizin çevrimiçi kontrol panelini (genellikle Hesap Ayarları veya İşletme Bilgileri altında) kontrol edin. Bazı terminal kurulum belgelerinde de yer almaktadır. Banka hesap numaranız gibi koruyun; özeldir.

İşlem kimliklerini bulmak daha kolaydır. Her ödeme işlemcisi kontrol panelinde bunlar, ilgili işlem sayfalarında listelenir. Müşteriler bunları sipariş onay e-postalarında görür. Basılı makbuzlarda da bulunur. Ödeme ağ geçidi API'niz her yanıtta bir tane döndürür. Belirli bir ödemeyi bulmak için ödeme işlemcinizin kontrol panelinde doğrudan İşlem Kimliği ile arama yapın.

Satıcı Referans Numaraları herhangi bir harici sistemden gelmez. Bunlar kendi kayıtlarınızda bulunur; ödeme yönetim panelinizde, sipariş veritabanınızda veya entegrasyonunuzun sipariş verileriyle birlikte işlemleri kaydetmek için kullandığı herhangi bir sistemde yer alırlar.

Platforma göre satıcı kimlik numaranızı ve işlem kimliğinizi bulma:

- Stripe — MID, Kontrol Paneli → Ayarlar → Hesap Ayrıntıları bölümünde bulunur. İşlem Kimlikleri, Ödemeler bölümünde "Ödeme Kimliği" (biçim: pi_XXXXXXXXXX) olarak görünür ve her ödemenin ayrıntı sayfasında tam kimlik yer alır.

- Square — MID, Hesap ve Ayarlar → İşletme Bilgileri altında bulunur. İşlem Kimlikleri, Square Kontrol Paneli'nin İşlemler bölümünde yer alır ve her satışın detay görünümünde görülebilir.

- PayPal — İşlem Kimlikleri Etkinlik → Tüm İşlemler → bir işlem seçin bölümünde görünür. PayPal, aynı ödeme için alıcıya ve satıcıya farklı bir İşlem Kimliği gösterir — alıcının onay e-postasını değil, satıcı tarafındaki görünümünüzü kontrol edin.

- Banka ekstresi — bazı ödeme işlemcileri, kart sahiplerinin banka ekstrelerinde görünen satıcı açıklamasına kısaltılmış bir MID (İşletme Tanımlayıcısı) ekler. Bu tam MID değildir, ancak hangi işlemcinin işlemi gerçekleştirdiğini takip etmeye yardımcı olabilir.

MID numaranızı hiçbir yerde bulamıyor musunuz? Ödeme işlemcinizin satıcı destek hattını arayın. Kimliğinizi doğrulayacaklar ve size doğrudan verecekler. MID numaraları için meşru bir üçüncü taraf arama hizmeti mevcut değil; böyle bir hizmeti reklam eden herkes ya yanılıyor ya da dolandırıcılık yapıyor.

Satıcı Kimlikleri ve İşlem Numaraları Neden Önemlidir?

Bu tanımlayıcılar bürokratik bir yük değil. Her biri belirli operasyonel işlevleri yerine getiriyor:

- Geri ödeme itirazları — Ödemeyi kabul eden bankanızın, işlem kaydını çekip yanıt oluşturabilmesi için İşlem Kimliği, yetkilendirme kodu ve ideal olarak MRN'ye ihtiyacı vardır. Bunlardan herhangi birinin eksik olması, itiraz sürecini uzatır ve davanızı zayıflatır.

- İade işlemleri — Ödeme işlemcisi, belirli bir ödemeyi bulmak ve iptal etmek için bir İşlem Kimliğine ihtiyaç duyar. Bu kimlik olmadan, orijinal ödemeyi bulamazlar. Çok sayıda iade işlemi yapıyorsanız, ödeme sırasında İşlem Kimliklerini kaydetmek zorunludur.

- Mutabakat — MRN'ler, ödemeleri muhasebe sisteminizdeki siparişlerle ilişkilendirir. Yüksek hacimli ödeme işlemleri yürüten işletmeler için bu bağlantı, 20 dakikalık bir kapanış ile dört saatlik bir mutabakat sorunu arasındaki farkı yaratır.

- Dolandırıcılık tespiti — Kısa bir süre içinde aynı karttan yinelenen işlem kimlikleri standart bir dolandırıcılık işaretidir. İşlemciler ayrıca hesap ele geçirmelerini yakalamak için MID etkinlik modellerini de izler; tek bir MID'de olağandışı hız, risk incelemelerini tetikler.

- Çoklu lokasyon raporlaması — Farklı mağaza lokasyonları veya ürün grupları için ayrı satıcı kimlikleri, her işlemi manuel olarak sıralamanıza gerek kalmadan geliri kanal bazında izlemenizi sağlar.

Sık Yapılan Satıcı Kimliği ve İşlem Numarası Hataları

Tanımlayıcılarla ilgili küçük hatalar zamanla birikme eğilimindedir:

- Tek bir MID altında farklı iş türlerini yürütmek — Örneğin, yazılım aboneliklerinin yanı sıra fiziksel ürünler satan bir şirket, bunları birbirinden ayırmalıdır. İşlem profillerini karıştırmak, geri ödeme oranlarını artırır ve bankanın risk değerlendirmesine yol açar.

- Yinelenen MRN'ler oluşturma — Her işlem benzersiz bir MRN'ye ihtiyaç duyar. Yinelenen kayıtlar, çözülmesi saatler süren mutabakat hatalarına yol açar. Manuel giriş yerine sıra oluşturucu veya UUID kullanın.

- MID kimlik bilgilerini paylaşmak — MID'niz doğrudan satıcı hesabınıza bağlıdır. Müşteriyle etkileşim kurulan belgelerde görünmesine izin vermek veya üçüncü taraflarla paylaşmak, kolayca geri alamayacağınız bir dolandırıcılık riskine yol açar.

- Ödeme sırasında işlem kimliği kaydının atlanması — Eğer sisteminiz siparişler tamamlandığında işlem kimliklerini kaydetmiyorsa, gelecekteki her iade ve anlaşmazlık daha da zorlaşır. Bu bir sistem tasarım tercihi, destek sorunu değil.

- MID fesih riskini göz ardı etmek — Ödeme işlemcileri, aşırı ters ibrazlar, dolandırıcılık veya politika ihlalleri nedeniyle bir satıcı hesabını kapatabilir ve MID'yi MATCH listesine (Yüksek Riskli Satıcıları Kontrol Etmek İçin Üye Uyarısı) bildirebilir. MATCH listesine girmek, yeni bir satıcı hesabı açmayı önemli ölçüde zorlaştırır. Ters ibraz oranınızı ödeme işlemcisi eşiklerinin altında tutmak, tek güvenilir koruma yöntemidir.

Kripto Ödemeler ve Blockchain İşlem Özeti

Geleneksel ödeme işlemleri, işlemleri bir aracı zinciri üzerinden yönlendirir. Ödemeyi alan banka, satıcı kimliğinizi atar. İşlemci, bir İşlem Kimliği oluşturur. Her adımda, ödemeyi geciktirebilen, engelleyebilen veya geri alabilen bir taraf eklenir. Kripto para birimleri farklı çalışır.

Bir müşteri Bitcoin, Ethereum veya bir stablecoin ile ödeme yaptığında, ağ kriptografik bir karma (hash) oluşturur; bu, işlemi blok zincirine kalıcı olarak kaydeden benzersiz bir 64 karakterlik dizedir. Hiçbir banka MID atamaz. Hiçbir işlemci İşlem Kimliği (Transaction ID) oluşturmaz. Kayıt, herhangi bir blok gezgini üzerinden herkese açık olarak doğrulanabilen karma (hash) değeridir.

Bu, pratikte şu anlama gelir:

- Hiçbir aracı kuruluş, bir bankanın MID'i feshetmesi gibi bir blockchain adresini iptal edemez.

- İşlem özetleri kalıcı ve değiştirilemezdir; ödemenin gerçekleşip gerçekleşmediği konusunda hiçbir tartışma olmaz.

- Zincir üzerinde herhangi bir geri ödeme mekanizması bulunmamaktadır; onaylanmış bir işlem sonuçlandırılır.

- Ödeme işlemleri kart işlemcilerinin T+1/T+2 döngüsünde değil, dakikalar içinde gerçekleşir.

Dijital ürünler, abonelikler, uluslararası satışlar gibi geri ödeme riskiyle karşı karşıya olan satıcılar için kripto para birimleri, anlaşmazlıkları mümkün kılan tanımlayıcı altyapıyı ortadan kaldırır. Plisio, satıcıların Bitcoin, Ethereum, USDT, USDC ve 20'den fazla diğer kripto para birimini tek bir ödeme geçidi üzerinden kabul etmelerini sağlar; her işlem zincir üzerinde gerçekleştirilir ve kaydedilir.

Çözüm

Satıcı işlem numarası tek bir şey değil; her biri farklı bir tarafça atanmış ve farklı amaçlar için kullanılan dört numaradan oluşuyor.

Satıcı Kimlik Numarası, işletmenizi ödeme kabul eden bankaya kalıcı olarak tanımlar. Satıcı Referans Numarası, kendi kayıtlarınızda her işlemi takip eder. İşlem Kimliği, ödeme işlemcisinin sisteminde her ödemeyi izler. Yetkilendirme kodu, kartı veren kuruluşun onay verdiğini doğrular.

Pratikte: İşlem kimlikleri iadeleri ve ters ibrazları yönetir, MRN'ler mutabakatı sağlar ve satıcı kimlik numaranız ödeme fonlarını doğru hesaba yönlendirir. Hangi durumda hangisini teslim edeceğinizi bilmek, anlaşmazlık çözüm süresini kısaltır ve kayıtlar düzgün tutulmadığında ortaya çıkan muhasebe hatalarını önler.

Banka tarafından atanan kimlik doğrulama sisteminden tamamen kurtulmak isteyen işletmeler için kripto ödeme ağları farklı bir mimari sunuyor: MID yok, işlemci işlem kimliği yok, sadece blockchain karması var; banka veya işlemci kontrolü yok.