Qu’est-ce qu’un numéro ARN et comment suivre les transactions ?

Un client vous contacte par e-mail pour savoir où en est son remboursement. Vous l'avez traité il y a trois jours. L'argent a été débité de votre compte, le prestataire de paiement l'a confirmé, mais le client ne voit rien. La solution à ce problème tient généralement en quatre lettres : ARN.

Un ARN (Acquirer Reference Number) est un code unique à 23 chiffres associé à chaque transaction par carte une fois celle-ci finalisée. Il fonctionne sur les réseaux Visa et Mastercard et accompagne la transaction tout au long de son parcours, de la banque du commerçant à celle du titulaire de la carte. Chaque intervenant dans cette chaîne peut l'utiliser pour suivre précisément l'état d'un paiement ou d'un remboursement. Pour les commerçants, c'est le moyen le plus rapide de résoudre les problèmes de suivi de paiement. Pour les clients, c'est le seul numéro de suivi réellement significatif au niveau bancaire.

Qu’est-ce qu’un numéro de référence d’acquéreur (ARN) ?

Le numéro de référence de l'acquéreur est un code de suivi attribué par la banque à une transaction par carte, et non par le commerçant ou le client. Il est émis par la banque acquéreuse, qui gère le compte du commerçant. Contrairement à un numéro d'identification de commande figurant dans votre panier ou à une référence que vous vous attribuez, ce numéro suit la transaction tout au long du réseau de paiement.

L'ARN comporte toujours 23 chiffres. Ces chiffres ne sont pas aléatoires. Ils codent :

- Code d'identification bancaire — identifie la banque acquéreuse à l'origine de la transaction

- Date julienne — la date de règlement au format jour de l'année

- Heure de traitement — l'heure à laquelle le lot a été mis en place

- Numéro de séquence — un numéro de série qui rend chaque ARN unique au sein de ce lot

Un détail important à prendre en compte : l’ARN n’est disponible qu’après le règlement, et non après l’autorisation. Lors du passage en caisse, lorsqu’une carte client est approuvée, aucun ARN n’est encore généré. Ce code apparaît un à deux jours ouvrables plus tard, une fois la transaction finalisée. Le principe est le même pour les remboursements : chacun reçoit son propre ARN, distinct de celui de l’achat initial.

Comment fonctionne un ARN dans le traitement des paiements ?

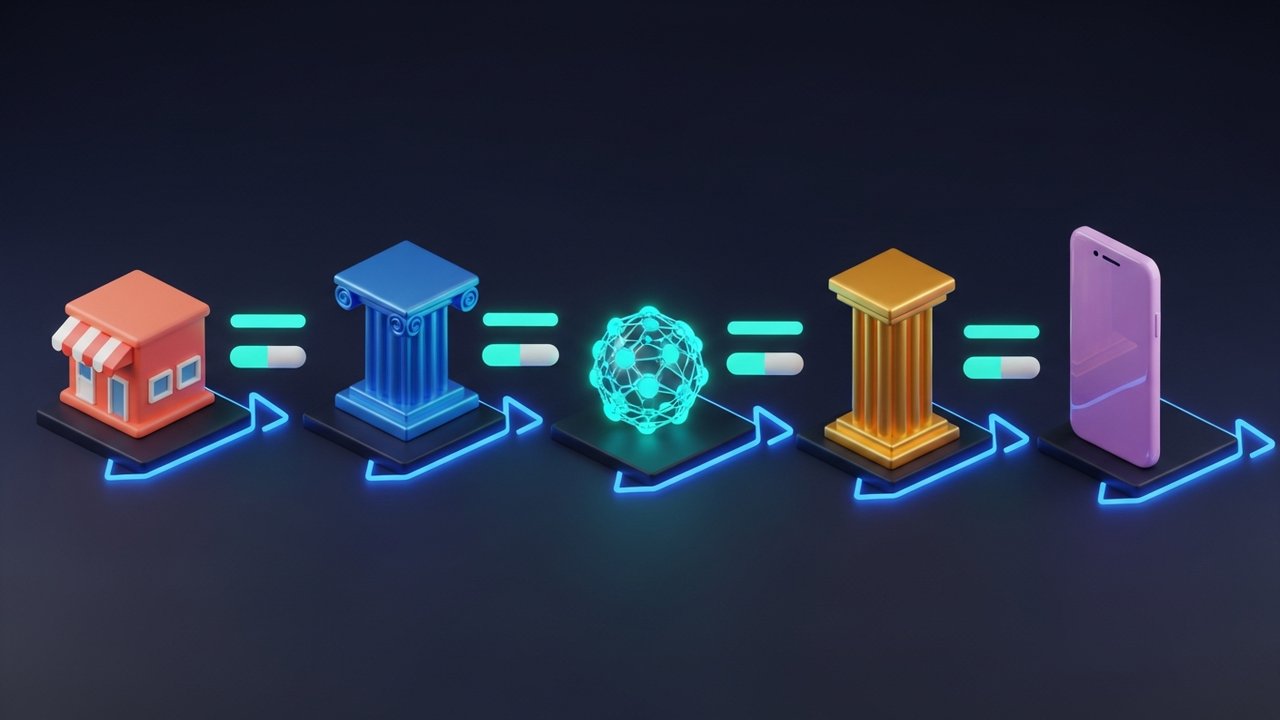

Le numéro ARN transite par l'infrastructure de paiement en même temps que les fonds. Voici comment cela fonctionne pour un remboursement par carte standard :

- Le commerçant initie le remboursement — votre processeur de paiement envoie une demande de remboursement à votre banque acquéreuse.

- La banque acquéreuse crée l'ARN — lors du prochain cycle de règlement, l'acquéreur attribue un ARN unique à 23 chiffres à la transaction de remboursement.

- Les transactions transitent par le réseau de cartes — la banque acquéreuse transmet l'ARN ainsi que les fonds au réseau Visa ou Mastercard.

- Le réseau de cartes le transmet à la banque émettrice — la banque du titulaire de la carte reçoit à la fois les fonds et le numéro ARN.

- La banque émettrice enregistre le crédit ; le remboursement apparaît sur le compte du titulaire de la carte et le numéro ARN est consigné dans les registres de la banque.

Chaque acteur de cette chaîne, y compris le prestataire de paiement du commerçant, le réseau de cartes et la banque émettrice, peut consulter une transaction grâce à son ARN. Cette portée interinstitutionnelle en fait le moyen le plus fiable de retracer un paiement sur l'ensemble du système.

À quoi servent les ARN dans les paiements ?

L'intérêt principal de l'ARN réside dans sa traçabilité. Lorsqu'une transaction quitte un établissement pour en effectuer une autre, les identifiants internes cessent de fonctionner entre les établissements. L'ARN, quant à lui, reste opérationnel. Trois cas d'utilisation reviennent le plus souvent :

- Suivi des remboursements — un client signale un remboursement manquant, le commerçant fournit le numéro ARN (Australian Refund Rate), et le client le communique à sa banque. La banque interroge le réseau de cartes et confirme la date de réception des fonds et leur prise en compte.

- Litiges de rétrofacturation — un titulaire de carte conteste un remboursement, affirmant ne jamais l’avoir reçu. Le commerçant fournit l’ARN (numéro de référence du paiement) comme preuve de traitement et de règlement. Cela suffit généralement à clore le litige sans autre procédure.

- Enquêtes sur la fraude — les banques et les processeurs de paiement utilisent les ARN pour retracer les transactions non autorisées, vérifier que les transactions légitimes ont bien été effectuées et repérer les schémas qui signalent une fraude.

Les ARN facilitent également le rapprochement quotidien. Les équipes financières les utilisent pour associer les règlements aux transactions individuelles dans les systèmes comptables. Les plateformes d'automatisation des litiges exploitent les données ARN pour vérifier en temps réel l'état des remboursements et réduire le traitement manuel des dossiers.

Où et comment trouver votre numéro ARN

L'emplacement où vous trouverez l'ARN dépend de si vous êtes le commerçant ou le titulaire de la carte.

Pour les commerçants, il apparaît généralement à l'un des trois endroits suivants :

- Tableau de bord de la passerelle de paiement : dans Stripe, accédez à Paiements, sélectionnez la transaction et faites défiler jusqu’à la section Chronologie ou Détails. Dans PayPal, ouvrez les détails de la transaction et recherchez le champ « Numéro de référence de l’acquéreur ». La plupart des principales passerelles l’affichent dans les détails de la transaction.

- Portail de la banque acquéreuse : si votre passerelle de paiement n’affiche pas l’ARN, connectez-vous au portail marchand de votre banque acquéreuse. Les ARN sont généralement visibles dans les rapports de règlement et peuvent être recherchés par date et montant de transaction.

- Réponse de l'API — lors de l'utilisation d'une API de traitement des paiements, l'ARN est généralement renvoyé dans l'objet transaction après le règlement. Les noms de champs courants incluent arn, acquirer_reference_number et network_reference_id, selon le fournisseur.

Tous les processeurs de paiement n'affichent pas l'ARN dans leur interface utilisateur standard. Ce problème est bien connu. Si l'ARN n'apparaît pas sur votre tableau de bord, contactez directement le service client de votre acquéreur. Ils pourront l'extraire des enregistrements de règlement à l'aide de votre identifiant de transaction interne, de la date et du montant.

Pour les titulaires de carte, le processus passe par le commerçant :

- Contactez le commerçant et demandez-lui le numéro ARN de votre transaction de remboursement.

- Une fois que vous l'avez, appelez le service client de votre banque émettrice et communiquez-leur le code à 23 chiffres.

- Demandez-leur de suivre le remboursement à l'aide du numéro ARN. Ils vérifieront auprès de Visa ou Mastercard et vous tiendront informés.

Les titulaires de carte ne peuvent pas consulter un ARN sur le site web de Visa ou Mastercard. Cet accès est réservé aux institutions financières membres. Seule votre banque peut y accéder.

Comment suivre un remboursement avec un numéro ARN

Si votre remboursement n'apparaît pas, voici la procédure étape par étape :

- Obtenez l'ARN auprès du commerçant. Demandez-lui de le localiser pour le remboursement concerné. Il devrait se trouver dans son tableau de bord de passerelle de paiement ou dans les relevés de sa banque.

- Contactez votre banque émettrice. Appelez le numéro figurant au dos de votre carte ou utilisez le chat en direct. Demandez à parler au service des paiements ou des litiges.

- Veuillez fournir l'ARN complet à 23 chiffres. Lisez-le à voix haute ou collez-le. Demandez à l'agent de retracer la transaction à l'aide de cet ARN.

- Veuillez patienter le temps que la banque interroge le réseau de cartes. Visa et Mastercard disposent d'outils internes de suivi des remboursements accessibles uniquement aux banques. Comptez une réponse sous un à trois jours ouvrables.

- Vérifiez le statut. Vous obtiendrez l'un des trois résultats suivants : en transit (les fonds ont quitté l'acquéreur mais n'ont pas encore été comptabilisés), comptabilisé (les fonds sont arrivés à la banque émettrice) ou introuvable (voir la section dépannage ci-dessous).

Quelques points importants à retenir avant de commencer : le numéro ARN ne sera disponible qu’un à deux jours ouvrables après le lancement de la procédure de remboursement. C’est le fonctionnement normal des cycles de traitement. Ensuite, prévoyez jusqu’à 10 jours ouvrables pour que le crédit apparaisse sur le compte du client. La plupart des remboursements sont traités plus rapidement ; en général, trois à cinq jours suffisent. Ce délai de 10 jours correspond à la limite maximale imposée par les réseaux de cartes, et non au délai indicatif.

ARN vs autres identifiants de transaction

L'écosystème des paiements repose sur plusieurs numéros de référence différents, qu'il est facile de confondre. Chacun a un champ d'application spécifique :

| Identifiant | Nom et prénom | Attribué par | Quand | But |

|---|---|---|---|---|

| ARN | Numéro de référence de l'acquéreur | Banque acquéreuse | Au règlement | Traçage inter-réseaux, suivi des remboursements |

| STAN | Numéro d'audit de suivi du système | Terminal de paiement | Avec autorisation | routage interne au sein d'une banque ou d'un processeur |

| RRN | Numéro de référence de récupération | Banque émettrice | Avec autorisation | Recherche bancaire pour l'émetteur |

| Numéro de commande | — | Marchand | À la caisse | Référence interne pour le commerce électronique, sans accès au réseau |

La principale différence réside dans la portée. Un identifiant de commande n'est valable qu'au sein de votre plateforme. Un STAN ou un RRN est reconnu au sein d'un seul établissement. L'ARN parcourt l'intégralité de la chaîne de paiement, de l'acquéreur au réseau de cartes, puis à l'émetteur. C'est le seul identifiant capable de confirmer avec certitude qu'une transaction ou un remboursement a bien été effectué.

Avantages du système ARN pour les commerçants et les clients

L'ARN n'est pas qu'un simple document technique. Il a une réelle valeur commerciale pour les deux parties à une transaction.

Pour les commerçants :

- Résolution plus rapide des litiges : la présentation d’un ARN dans une réponse à une rétrofacturation déplace immédiatement la question de « Avez-vous effectué le remboursement ? » à « Quand les fonds sont-ils arrivés ? ». C’est une position beaucoup plus forte.

- Réduction des pertes liées aux rétrofacturations — la preuve documentée qu'un remboursement a été traité et qu'un numéro ARN a été attribué permet souvent de clore le litige avant qu'il ne s'aggrave.

- Une meilleure expérience client — fournir au client un ARN au lieu de « veuillez patienter 5 à 10 jours ouvrables » témoigne de transparence et renforce la confiance.

- Rapprochement plus clair — Les ARN relient vos identifiants de transaction internes aux données de règlement au niveau du réseau, ce qui simplifie le rapprochement de fin de mois.

Pour les clients :

- Plus besoin d'attendre : un numéro de suivi de remboursement (ARN) vous confirme que le remboursement a bien été débité du compte du commerçant. Vous n'avez plus à deviner.

- Un véritable outil de recours : si votre banque refuse le remboursement, l’ARN constitue votre preuve. Il ne s’agit pas de dire « Je pense que le commerçant m’a remboursé », mais d’obtenir un code traçable qui le prouve.

- Délais de résolution plus courts — les banques agissent plus rapidement lorsqu'un numéro ARN est requis pour une requête que lorsqu'elles enquêtent sur une demande de remboursement manquante vague.

Si l'objectif est de réduire au maximum les frictions liées aux paiements, Plisio offre aux commerçants une confirmation de règlement instantanée et des enregistrements de transactions clairs, réduisant ainsi les cas où le traçage ARN devient nécessaire.

Problèmes courants liés aux ARN et comment les résoudre

Même lorsque tout se déroule correctement, des problèmes liés à ARN peuvent survenir. Voici les plus fréquents :

- L'ARN n'est pas encore disponible ; il n'apparaît qu'une fois le remboursement effectif, ce qui prend un à deux jours ouvrables après le traitement. Veuillez patienter 48 heures avant de nous contacter.

- La banque ne reconnaît pas le numéro ARN ; ce problème est fréquent chez les petites banques régionales dont l’intégration aux outils de traçabilité Visa ou Mastercard est limitée. Transmettez le dossier à l’équipe en charge des fraudes ou des litiges ; elle est plus susceptible de disposer des accès nécessaires.

- L'ARN indique « traité », mais les fonds ne sont pas encore arrivés : l'acquéreur a envoyé l'argent et le réseau de cartes l'a accepté, mais la banque émettrice ne l'a pas encore comptabilisé. Il s'agit d'un délai de traitement. Veuillez prévoir jusqu'à cinq jours ouvrables pour le traitement par la banque émettrice.

- Le commerçant ne peut pas fournir l'ARN , car tous les prestataires de services de paiement ne l'affichent pas dans leur tableau de bord marchand. Si votre prestataire ne l'affiche pas, demandez-lui de le récupérer auprès de l'acquéreur. Chaque transaction réglée possède un ARN ; il n'est simplement pas toujours visible dans l'interface utilisateur.

- L'ARN semble tronqué : les ARN Visa comportent toujours 23 chiffres. Si vous recevez un numéro plus court, il s'agit d'un affichage partiel de la part de la passerelle de paiement. Veuillez obtenir le numéro complet auprès de la banque acquéreuse avant d'effectuer une recherche.