Що таке номер ARN та як відстежувати транзакції

Клієнт надсилає електронного листа з питанням, де знаходиться його відшкодування. Ви обробили його три дні тому. Гроші зникли з вашого рахунку, платіжний оператор підтвердив це, але клієнт нічого не бачить. Відповіддю на цю глухий кут зазвичай є чотири літери: ARN.

ARN, скорочення від Acquirer Reference Number (довідковий номер еквайра), – це унікальний 23-значний код, який додається до кожної транзакції карткою після її здійснення. Він працює в мережах Visa та Mastercard і передає транзакцію від банку продавця до банку власника картки. Будь-яка сторона в цьому ланцюжку може використовувати його, щоб точно визначити місцезнаходження платежу або відшкодування. Для продавців це найшвидший спосіб завершити розмову «де мої гроші?». Для клієнтів це єдиний номер відстеження, який насправді щось означає на рівні банку.

Що таке довідковий номер еквайра (ARN)?

Уявіть собі довідковий номер еквайра (Aquirer Reference Number) як код відстеження, який банк додає до транзакції карткою, а не продавець, не клієнт. Його видає банк-еквайр, тобто установа, яка має рахунок продавця. На відміну від ідентифікатора замовлення з вашого кошика або довідки, яку ви призначаєте самостійно, цей номер супроводжує транзакцію протягом усієї платіжної мережі.

ARN завжди складається з 23 цифр. Ці цифри не випадкові. Вони кодують:

- Ідентифікаційний код банку — визначає банк-еквайр, який ініціював транзакцію

- Юліанська дата — дата розрахунку у форматі дня року

- Година обробки — година, коли було проведено розрахунки за партією

- Порядковий номер — серійний номер, який робить кожен ARN унікальним у межах цієї партії

Одна деталь, яка бентежить людей: ARN з’являється лише після оплати, а не після авторизації. Коли картку клієнта схвалюють під час оформлення замовлення, ARN ще немає. Код з’являється через один-два робочих дні, коли транзакція розраховується. Повернення коштів працює так само — кожне повернення коштів отримує свій окремий ARN, повністю відмінний від початкової покупки.

Як працює ARN в обробці платежів?

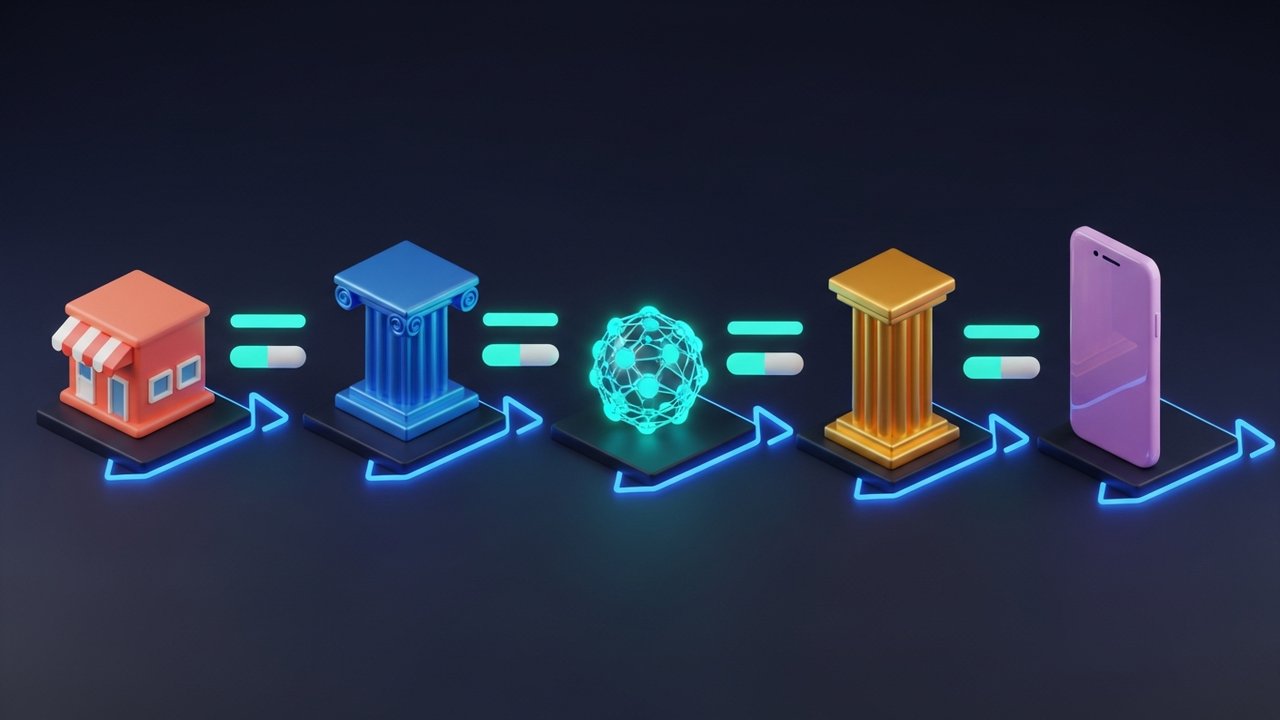

ARN переміщується через платіжну інфраструктуру разом із коштами. Ось як це працює для стандартного повернення коштів на картку:

- Продавець ініціює повернення коштів — ваш платіжний оператор надсилає запит на повернення коштів до вашого банку-еквайра.

- Банк-еквайр створює ARN — під час наступного розрахункового циклу еквайр призначає транзакції повернення коштів унікальний 23-значний ARN.

- Маршрути транзакцій через мережу карток — банк-еквайр передає ARN разом із коштами до мережі Visa або Mastercard.

- Карткова мережа передає його банку-емітенту — банк власника картки отримує як кошти, так і ARN.

- Банк-емітент проводить зарахування коштів — відшкодування відображається на рахунку власника картки, а ARN реєструється в банківських записах.

Кожна сторона цього ланцюжка, включаючи процесор продавця, мережу карток та банк-емітент, може знайти транзакцію, використовуючи свій ARN. Таке міжінституційне охоплення робить його найнадійнішим способом відстеження платежу по всій системі.

Для чого використовуються ARN у платежах?

Головна цінність ARN — це можливість відстеження. Щойно транзакція залишає одну установу та потрапляє до іншої, внутрішні ідентифікатори перестають працювати через кордони. ARN цього не робить. Найчастіше зустрічаються три випадки використання:

- Відстеження повернення коштів — клієнт повідомляє про відсутність повернення коштів, продавець надає ARN, і клієнт передає його до свого банку. Банк запитує мережу карток і підтверджує, коли кошти надійшли та чи були вони зараховані.

- Суперечки щодо повернення коштів — власник картки подає заяву про повернення коштів, стверджуючи, що він не отримав відшкодування. Продавець надає ARN як доказ того, що його було оброблено та врегульовано. Цього часто достатньо, щоб закрити суперечку без подальшої ескалації.

- Розслідування шахрайства — банки та платіжні системи використовують ARN для відстеження несанкціонованих транзакцій, перевірки завершення легітимних транзакцій та виявлення закономірностей, що свідчать про шахрайство.

ARN також допомагають із щоденним звіренням. Фінансові команди використовують їх для зіставлення розрахунків з окремими транзакціями в бухгалтерських системах. Платформи автоматизації суперечок отримують дані ARN, щоб перевіряти статус відшкодування в режимі реального часу та скорочувати ручну обробку справ.

Де і як знайти свій номер ARN

Де ви знайдете ARN, залежить від того, хто ви продавець чи власник картки.

Для продавців він зазвичай відображається в одному з трьох місць:

- Панель керування платіжним шлюзом — у Stripe перейдіть до розділу «Платежі», виберіть транзакцію та прокрутіть до розділу «Хронологія» або «Деталі». У PayPal відкрийте деталі транзакції та знайдіть поле «Довідковий номер еквайра». Більшість основних шлюзів відображають його десь у поданні деталей транзакції.

- Портал банку-еквайра — якщо ваш шлюз не відображає ARN, увійдіть на торговий портал вашого банку-еквайра. ARN зазвичай відображаються у звітах про розрахунки, які можна шукати за датою та сумою транзакції.

- Відповідь API — під час використання API платіжного процесора ARN часто повертається в об’єкті транзакції після розрахунку. Загальні назви полів включають arn, acquirer_reference_number та network_reference_id, залежно від постачальника.

Не кожен платіжний процесор відображає ARN у своєму стандартному інтерфейсі. Це відома проблема. Якщо його немає на вашій інформаційній панелі, зверніться безпосередньо до служби підтримки вашого еквайра. Вони можуть отримати його із записів розрахунків, використовуючи ваш внутрішній ідентифікатор транзакції, дату та суму.

Для власників карток процес відбувається через продавця:

- Зверніться до продавця та попросіть надати ARN-номер вашої транзакції повернення коштів.

- Щойно ви його отримаєте, зателефонуйте до служби підтримки клієнтів банку-емітента вашої картки та повідомте їм 23-значний код.

- Попросіть їх відстежити повернення коштів за допомогою ARN. Вони перевірять Visa або Mastercard та повідомлять про результат.

Власники карток не можуть запитувати ARN на вебсайті Visa або Mastercard. Цей доступ зарезервований для фінансових установ-членів. Ваш банк – єдиний спосіб увійти.

Як відстежувати повернення коштів за допомогою номера ARN

Якщо відшкодування не відображається, ось покрокова інструкція:

- Отримайте ARN у продавця. Попросіть їх знайти його для конкретного відшкодування. Він має бути на панелі керування шлюзом або у виписках банківського рахунку-еквайера.

- Зверніться до банку, який видав вашу картку. Зателефонуйте за номером, вказаним на звороті вашої картки, або скористайтеся чатом у реальному часі. Попросіть поговорити з командою з питань платежів або вирішення спорів.

- Надайте повний 23-значний ARN. Прочитайте його вголос або вставте. Попросіть агента відстежити транзакцію за допомогою ARN.

- Зачекайте, поки банк надішле запит до платіжної мережі. Visa та Mastercard мають внутрішні інструменти для перевірки статусу повернення коштів, до яких мають доступ лише банки. Очікуйте відповіді протягом одного-трьох робочих днів.

- Перегляньте статус. Ви отримаєте один із трьох результатів: у дорозі (кошти відправлені від еквайра, але не відправлені), відправлені (кошти надійшли до банку-емітента) або не знайдено (див. розділ усунення несправностей нижче).

Кілька моментів щодо часу, які слід пам’ятати перед початком: сам ARN не існуватиме протягом одного-двох робочих днів після ініціювання повернення коштів. Так працюють цикли розрахунків. Після цього дайте кредиту до 10 робочих днів, щоб він фактично з’явився на рахунку клієнта. Більшість повернень коштів надходять швидше — типово від трьох до п’яти днів. 10-денна позначка — це жорстка межа згідно з правилами карткової мережі, а не очікуваний термін.

ARN проти інших ідентифікаторів транзакцій

Платіжна екосистема працює на кількох різних контрольних номерах, і їх легко сплутати. Кожен з них має певну сферу застосування:

| Ідентифікатор | Повне ім'я | Призначено | Коли | Мета |

|---|---|---|---|---|

| АРН | Довідковий номер еквайра | Банк-еквайр | При врегулюванні | Відстеження міжмережевих даних, відстеження повернення коштів |

| СТАН | Номер аудиту системного трасування | Платіжний термінал | При авторизації | Внутрішня маршрутизація всередині банку або процесора |

| РРН | Номер посилання на отримання | Банк-емітент | При авторизації | Пошук емітента на стороні банку |

| Ідентифікатор замовлення | — | Торговець | На касі | Внутрішнє посилання на електронну комерцію, без доступу до мережі |

Основна відмінність полягає в області застосування. Ідентифікатор замовлення працює лише в межах вашої платформи. STAN або RRN розпізнається в межах однієї установи. ARN проходить повний ланцюжок платежів, від еквайра до карткової мережі та емітента. Це робить його єдиним ідентифікатором, який може остаточно підтвердити, що транзакція або відшкодування фактично досягли місця призначення.

Переваги ARN для продавців та клієнтів

ARN — це не просто технічний запис. Він має реальну бізнес-цінність для обох сторін транзакції.

Для продавців:

- Швидше вирішення суперечок — подання ARN у відповіді на повернення платежу негайно змінює питання з «чи повернули ви кошти?» на «коли кошти надійшли?». Це набагато сильніша позиція.

- Зменшення збитків від повернення коштів — документальне підтвердження того, що повернення коштів було оброблено та йому було призначено ARN, часто закриває суперечку до її загострення.

- Кращий клієнтський досвід — надання клієнту ARN замість «зачекайте 5–10 робочих днів» свідчить про прозорість та зміцнює довіру.

- Більш чітке узгодження — ARN пов’язують ваші внутрішні ідентифікатори транзакцій з даними розрахунків на рівні мережі, що спрощує узгодження наприкінці місяця.

Для клієнтів:

- Впевненість краще, ніж очікування — ARN повідомляє вам, що відшкодування фактично залишило банк продавця. Ви не здогадуєтесь.

- Справжній інструмент ескалації — якщо ваш банк заперечує, ARN буде вашим доказом. Не «я думаю, що продавець повернув мені кошти», а відстежуваний код, який це підтверджує.

- Коротші терміни вирішення проблеми — банки реагують швидше, коли запитують ARN, ніж під час розслідування нечіткої відсутньої заяви про відшкодування.

Якщо метою є повне зменшення труднощів з оплатою, Plisio надає продавцям миттєве підтвердження розрахунків та чисті записи про транзакції, зменшуючи сценарії, коли відстеження ARN стає необхідним.

Поширені проблеми ARN та способи їх вирішення

Навіть коли все йде добре, проблеми, пов'язані з ARN, все одно виникають. Ось найпоширеніші з них:

- ARN ще недоступний — він з’являється лише після того, як відшкодування буде здійснено, що займає один-два робочих дні після обробки. Зачекайте 48 годин, перш ніж зв’язатися з нами.

- Банк не розпізнає ARN — найчастіше трапляється в невеликих регіональних банках без глибокої інтеграції з інструментами відстеження Visa або Mastercard. Зверніться до команди з питань шахрайства або вирішення спорів; вони, швидше за все, матимуть потрібний доступ.

- ARN показує «оброблено», але кошти не надійшли — еквайр надіслав гроші, мережа картки їх прийняла, але банк-емітент ще не відправив кошти. Це затримка відправлення коштів. Дайте банку-емітенту до п’яти робочих днів.

- Продавець не може надати ARN — не всі постачальники платіжних послуг відображають ARN на своїй інформаційній панелі. Якщо ваш постачальник платіжних послуг не відображає його, попросіть його отримати від еквайра. Кожна розрахована транзакція має його; він просто не завжди відображається в інтерфейсі користувача.

- ARN відображається усіченим — номери Visa ARN завжди складаються з 23 цифр. Якщо ви отримуєте щось коротше, це часткове відображення від шлюзу. Отримайте повний номер у банку-еквайєра, перш ніж намагатися його відстежити.