آیا اتریوم سرمایهگذاری خوبی در 2026 است؟ یک حکم صادقانه

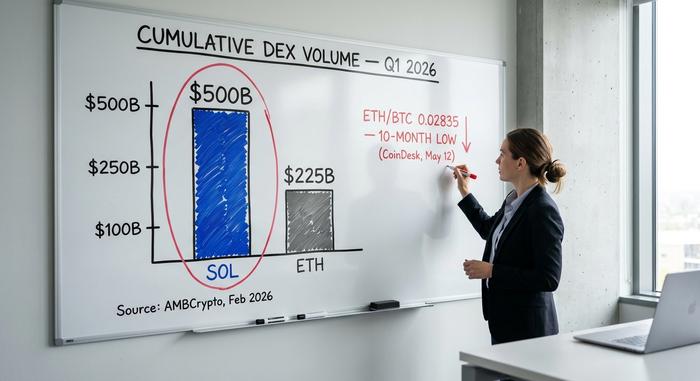

تناقض پیش روی هر سرمایهگذار صادقی این است: بلکراک و فیدلیتی تقریباً ۱۳.۶ میلیارد دلار اتریوم نقدی را به ETF تبدیل کردهاند، و نسبت ETH/BTC همچنان به پایینترین حد خود در ۱۰ ماه گذشته، یعنی ۰.۰۲۸۳۵، رسیده است (کویندسک، اواسط ماه مه ##__۰##). این بیشترین پولی است که این دارایی تاکنون جذب کرده و یکی از بدترین عملکردهای نسبی دوران پس از ادغام است که همزمان اتفاق میافتد.

من پانزده سال است که در مورد این بازار مینویسم و به یاد نمیآورم که سناریوی صعودی و نزولی هر دو تا این حد پرسروصدا بوده باشند. بنابراین میخواهم کاری انجام دهم که مقالههای معمولی با عنوان «آیا اتریوم سرمایهگذاری خوبی است» انجام نمیدهند، و آن هم ارائه یک پاسخ است. نسخه کوتاه چند پاراگراف پایینتر است. نسخه بلند بقیه این مطلب است: پنج دلیل محکم برای خرید اتریوم، پنج دلیل محکم برای عدم خرید آن، و بدهبستانهای صادقانه در این بین.

سرمایهگذاری در اتریوم امروز واقعاً به چه معناست؟

سرمایهگذاری در اتریوم در واقع خرید «کامپیوتر جهانی» نیست. شما در حال خرید حقی برای فعالیتهای تسویه حساب هستید که بالاتر از لایه پایه اتفاق میافتد - انتقالات استیبل کوین، معاملات NFT، برنامههای غیرمتمرکز و دنباله طولانی قراردادهای هوشمند که کارمزد تراکنشها را به ETH پرداخت میکنند. این دارایی از اکوسیستم بالای خود، از استخرهای DeFi گرفته تا NFTها و برنامههای web3، درآمد کسب میکند. تقریباً ۱۲۰.۷ میلیون ETH وجود دارد؛ حدود ۲۹٪ از این عرضه، یا ۳۵.۸۶ میلیون توکن، در قراردادهای اثبات سهام که توسط حدود ۱.۱ میلیون اعتبارسنج (Datawallet، 2026) اداره میشوند، قرار دارد. بخش دیگری از آن در محصولات قابل معامله در بورس مانند ETHA از BlackRock قرار دارد. بقیه در صرافیهای متمرکز، استخرهای نقدینگی DeFi و به طور فزایندهای در لایه ۲ که فقط از ETH به عنوان دارایی تسویه حساب نهایی خود استفاده میکنند، جابجا میشود.

بنابراین وقتی میپرسید که آیا اتریوم یک سرمایهگذاری خوب است، در واقع سه سوال را همزمان میپرسید. آیا فعالیتهای جمعآوری، کارمزدها را به اتریوم به عنوان لایه اصلی تسویه حساب بازمیگرداند؟ آیا جریان پذیرش نهادی به رشد خود ادامه خواهد داد؟ و آیا اکنون که سولانا، بیس و بقیه میتوانند بیشتر کارهایی را که اتریوم انجام میدهد، سریعتر و ارزانتر انجام دهند، بلاکچین هنوز نقش منحصر به فردی دارد؟ پاسخها یکسان نیستند و صادقانه بگویم، بهتر است به جای اینکه وانمود کنیم یک حکم واحد هر سه را پوشش میدهد، آنها را جداگانه بررسی کنیم.

آیا اتریوم یک سرمایهگذاری خوب است؟ حکم صادقانه

بله، اتریوم یک موقعیت بلندمدت قابل دفاع برای یک سرمایهگذار با افق ۳ تا ۷ ساله، تحمل افت بیش از ۵۰٪ و یک قانون سبد سهام است که کریپتو زیر ۱۰٪ از دارایی خالص باقی میماند. خیر، این یک سرمایهگذاری خوب برای کسی نیست که در ۱۸ ماه آینده به پول نیاز دارد، یا برای کسی که آن را به عنوان یک معامله بازیابی از اوج آگوست ۲۰۲۵ در نظر میگیرد. حد وسط واقعاً وجود ندارد؛ نوسانات اتریوم، نصفه و نیمه بودن را مجازات میکند.

حالت صعودی به چیزی خاص و جدید متکی است. ETF های لحظهای اتریوم در طول ۱۲ ماه اول خود ۸.۶ تا ۹.۳ میلیارد دلار جریان خالص ورودی از سرمایهگذاران نهادی جذب کردند (CoinGape، دادههای سالگرد) و کل مجموعه اکنون ۱۳.۶ میلیارد دلار NAV دارد که حدود ۴.۹۴٪ از ارزش بازار ETH است (CoinGlass، مه ##__۲##). ETHA بلک راک به تنهایی ۱.۲۹۸ میلیون ETH را در خود جای داده است (Laika Labs). این یک پیشنهاد ساختاری چسبنده از سوی موسسات مالی است که قبل از ژوئیه ۲۰۲۴ وجود نداشت و در هفتههای بد، کف را تغییر میدهد. روز ورود +۱۰۱.۲ میلیون دلار در اوایل ماه مه ##__۳## در سراسر مجموعه (Coinfomania) نوعی تیتر معمولی است که در طول یک چرخه افزایش مییابد.

سناریوی نزولی به چیزی به همان اندازه خاص متکی است. داستان کاهش قیمت اتریوم، حداقل فعلاً، دیگر تمام شده است. پس از Dencun و Pectra، فعالیت دادهای که قبلاً باعث سوزاندن ETH در لایه پایه میشد، به L2ها منتقل شد و عرضه خالص تقریباً 0.23٪ در سال رشد داشته است (Zipmex با استناد به دادههای درون زنجیرهای). 3.5 میلیون ETH سوزانده شده از زمان EIP-1559 چشمگیر است، اما بیشتر جنبه تاریخی دارد. 2026 ژانویه شاهد خروج خالص حدود 600000 ETH از اعتبارسنجها (Datawallet) بود که اولین خروج پایدار از زمان بازگشایی قفل Shapella بود.

بازده تاریخی، خطی است که اکثر سرمایهگذاران عادی را در بازار گستردهتر ارزهای دیجیتال گیج میکند. بانکریت محاسبه کرد که ۱۰۰۰ دلار سرمایهگذاری در اتریوم پنج سال پیش، در اواسط سال ۲۰۲۰، تا ۵ سپتامبر ۲۰۲۵ به ارزش ۱۱۱۴۵ دلار بوده است. این تیتری است که یک گاو نر اتریوم نقل خواهد کرد. همین نمودار نشان میدهد که افزایش قیمت ۲۰۲۵ با ۲۵۰٪ افزایش به بالاترین حد خود در ماه آگوست به ۴۹۴۶ دلار رسید و سپس ۵۵٪ کاهش یافت. عملکرد گذشته هیچ تضمینی برای نتایج آینده ارزهای دیجیتال نیست - این یک کلیشه است زیرا درست است و نمودار اتریوم آن را دو بار در هر چرخه اثبات میکند.

نظر من، در حد ارزشش، این است که اتریوم به ۵ تا ۱۰ درصد از سبد سرمایهگذاری علاقهمندان به ارزهای دیجیتال تعلق دارد، با میانگین هزینه دلاری در طول ماهها، و هرگز به عنوان یک ورودی یکجا در نزدیکی اوج یک روند صعودی خریداری نمیشود. اگر این حرف خستهکننده به نظر میرسد، نکته همین است.

سناریوی صعودی: پنج دلیل برای خرید اتریوم در سال 2026

| # | استدلال با استدلالهای منطقی | عدد سخت | منبع |

|---|---|---|---|

| ۱ | پیشنهاد قیمت ETF ساختاری | ۱۳.۶ میلیارد دلار دارایی تحت مدیریت (۴.۹۴٪ از ارزش بازار متوسط) | کوینگلس، مه 2026 |

| ۲ | تسلط بر تسویه حسابهای استیبل کوین | حدود ۵۱ درصد از ۲۷۰ میلیارد دلار استیبل کوین شناور روی اتریوم | یاهو فاینانس، آگوست ۲۰۲۵ |

| ۳ | گام مقیاسگذاری فوساکا | محدودیت سوخت ۴۵ میلیون → ۱۵۰ میلیون؛ ۴۰ تا ۹۰ درصد کاهش کارمزد L2 | داراییهای دیجیتال فیدلیتی |

| ۴ | خندق L2 | ۴۷ میلیارد دلار TVL در بیش از ۷۳ معاملهی جمعآوریشده | L2Beat / Eco، آوریل 2026 |

| ۵ | بازده استیکینگ | ۲.۸۳ تا ۵٪ نرخ بهره سالانه بسته به محل برگزاری | قطبنما STYETH / بیتگت |

پیشنهاد ETF، دست کم گرفته شدهترین تغییر است. محصولات قابل معامله در بورس اتریوم تا جولای 2024 وجود نداشتند. اکنون تقریباً از هر بیست اتریوم در گردش، یک اتریوم در اختیار آنهاست و بلک راک و فیدلیتی هنوز در نیمه دوم اکثر هفتهها خریدار خالص هستند. خزانهداری شرکتها نیز در حال دنبال کردن این روند هستند. جیپی مورگان صندوق بازار پول توکنیزه شده MONY خود را در دسامبر 2024 بر روی اتریوم راهاندازی کرد. این نوعی جریان صعودی است که به جای تقویت فروش اجباری، آن را جذب میکند.

استیبل کوینها، اتریوم را به لایه تسویه حساب دلاری بالفعل تبدیل میکنند. در حال حاضر بیش از ۲۷۰ میلیارد دلار استیبل کوین در گردش است و تقریباً ۵۱٪ از این مقدار شناور در اتریوم تسویه میشود (یاهو فایننس، آگوست ۲۰۲۵). هر تراکنش تتر یا USDC که با لایه پایه در ارتباط است، کارمزدی به صورت اتریوم پرداخت میکند و تقاضا برای خود اتریوم را افزایش میدهد. EIP-1559 هنوز بخشی از این کارمزدها را میسوزاند. مککینزی بازار توکنسازی گستردهتر را تا سال ۲۰۳۰ به ۲ تریلیون دلار پیشبینی میکند (به نقل از ماتلی فول)؛ حتی نیمی از این مبلغ که اتریوم را هدف قرار میدهد، یک محرک تقاضای واقعی و یک اهرم سهم بازار معنادار در مقابل سولانا و کاردانو است.

فوساکا (Fusaka) نزدیکترین چیز به یک کاتالیزور در این چرخه است. این ارتقا در ۳ دسامبر ۲۰۲۵ فعال شد، محدودیت سوخت بلاک را از ۴۵ میلیون به ۱۵۰ میلیون افزایش داد و PeerDAS را معرفی کرد. Fidelity Digital Assets پیشبینی میکند که کارمزدهای L2 در ماه اول ۴۰ تا ۶۰ درصد و با افزایش مقیاس حبابها (blobs) تا ۹۰ درصد کاهش یابد. توان عملیاتی نظری در سراسر اکوسیستم L2 از حدود ۱۲۰۰۰ به بیش از ۱۰۰۰۰۰ تراکنش در ثانیه افزایش یافت (CoinGecko).

خندق لایه دوم اکنون یک خندق اقتصادی واقعی است، نه یک شعار. آربیتروم ۱۳.۸ میلیارد دلار TVL (۴۰٪ سهم) در اختیار دارد، بیس ۱۱.۲ میلیارد دلار، و دنباله بلند بیش از ۷۳ ادغام، مجموع را به تقریباً ۴۷ میلیارد دلار میرساند (اکو / L2Beat، آوریل ##__۸##). تراکنشهای روزانه لایه دوم در ##__۹## تقریباً به ۲ میلیون در روز رسید که از شبکه اصلی فراتر رفت - اگر معتقدید که ادغامها در نهایت کارمزدها را به لایه اول بازمیگردانند، نشانه خوبی است.

استیکینگ یک مبنای بازده غیرفعال است. تقریباً ۲۹٪ از ETH در قراردادهای استیکینگ قرار دارد؛ نرخ مرجع نهادی (Compass STYETH) در ۱ مه ۲۰۲۶، ۲.۸۳٪ سود سالانه بود، در حالی که استیکینگهای انفرادی نزدیک به ۵٪ سود میبرند. این نوع منحنی بازده، منحنیای است که یک مدیر دارایی سنتی آن را درک میکند، حتی اگر بسیار پایینتر از محدوده ۵-۶٪ سال ۲۰۲۳ باشد.

سناریوی نزولی: جایی که اتریوم در بازار ارزهای دیجیتال ضرر میکند

روند نزولی، یک نمودار واحد و بد نیست؛ بلکه ترکیبی از پنج عامل مخالف جداگانه است.

اتریوم از نظر قیمتی در حال شکست خوردن از بیت کوین است. نسبت ETH/BTC در ۱۲ می ۲۰۲۶ روی ۰.۰۲۸۳۵ قرار داشت که پایینترین حد ۱۰ ماهه و ۳۵ درصد پایینتر از اوج ۰.۰۴۳۲۴ در آگوست ۲۰۲۵ بود، که بسیار پایینتر از میانگین متحرک ۲۰۰ هفتهای ۰.۰۴۸۲۸ است (CoinDesk). معاملهگران تکنیکال اهداف نزولی را به سمت کف قیمت ۲۰۲۰ یعنی ۰.۰۱۷۶ زیر نظر دارند. اگر اتریوم را میخرید چون انتظار دارید عملکرد بهتری نسبت به بیت کوین داشته باشد، نمودار تقریباً یک سال است که به شما میگوید این فرضیه اشتباه است.

سولانا در معیارهایی که برای کاربران فعال اهمیت دارد، اتریوم را متحول کرد. حجم تجمعی DEX در سولانا به ۱۱۷ میلیارد دلار در مقابل ۵۲ میلیارد دلار در اتریوم در اوایل ##__۱۰## رسید (AMBCrypto). آدرسهای فعال روزانه نیز همین داستان را میگویند: سولانا حدود ۳.۶ تا ۳.۹ میلیون، اتریوم حدود ۵۳۰،۰۰۰ آدرس در بیشتر روزها، اگرچه در سهماهه اول ##__۱۱## به اوج ۱.۰۳ میلیون رسید (BitKE / CoinLaw). در حجم هفتگی DEX، شکاف اکنون ۱۱.۴۹ میلیارد دلار در مقابل ۷.۶۲ میلیارد دلار است (KuCoin، آوریل ##__۱۲##).

فرضیه «پول فراصوت» رد شده است. EIP-1559 تقریباً ۳.۵ میلیون اتر را بین آگوست ۲۰۲۱ تا امروز سوزاند، اما پس از Dencun (مارس ۲۰۲۴) و Pectra (مه ۲۰۲۵)، بیشتر فعالیتهای داده به Rollupها منتقل شدند که تنها کسری از سوزاندن لایه پایه مورد استفاده برای ضبط را پرداخت میکنند. عرضه خالص سالانه حدود ۰.۲۳٪ رشد داشته است (Zipmex). خروج ۶۰۰۰۰۰ اتر از اعتبارسنج خالص در ژانویه ##__۱۳## را اضافه کنید، و «حق بیمه کاهش قیمت» که برخی از گاوها در سالهای ۲۰۲۲-۲۰۲۳ به اتر اختصاص داده بودند، در حال حاضر به سادگی اعمال نمیشود.

استیکینگ متمرکز است. لیدو به تنهایی ۲۳ تا ۲۴ درصد از کل اتریوم استیکینگ شده را کنترل میکند (AMBCrypto، فوریه 2026)، و ۱۰ نهاد برتر استیکینگ بیش از ۶۰ درصد از قدرت اعتبارسنجی را به خود اختصاص میدهند (دیتا والت). این یک ریسک سیستمی معنادار است؛ یک لایه تسویه حساب معتبر و بیطرف، زمانی که یکی از اپراتورها به اندازه یک رأی بد مدیریتی تا آستانه سانسور فاصله دارد، فروش آن دشوارتر است.

ریسک بازخرید، ریسک جدیدی است. EigenLayer / EigenCloud بین ۸.۹ میلیارد دلار (از دیدگاه DeFiLlama) و ۱۹ میلیارد دلار (از دیدگاه Fensory، شامل بازخریدکنندگان گستردهتر) ارزش بازخرید شده را در اختیار دارند. گروگذاری مجدد اتریومهای گروگذاری شده در سرویسهای فعال و معتبر، در بازار صعودی هوشمندانه و در شرایط وحشت خطرناک است، دقیقاً همان چرخهای که پلتفرمهای DeFi را در سال ۲۰۲۲ از کار انداخت.

| متریک | اتریوم | سولانا | منبع |

|---|---|---|---|

| حجم تجمعی صرافیهای غیرمتمرکز (اوایل 2026) | ۵۲ میلیارد دلار | ۱۱۷ میلیارد دلار | ایامبیکریپتو |

| آدرسهای فعال روزانه (میانگین 2026) | حدود ۵۳۰ هزار | ۳.۶–۳.۹ میلیون | بیت کی ای / کوین لا |

| جریانهای ورودی تجمعی ETF | ۸.۶ تا ۹.۳ میلیارد دلار (یک ساله) | ۴۷۶ میلیون دلار | کوینگپ / 247WallSt |

| ۲۰۲۵ ATH | ۴۹۴۶ دلار (آگوست) | ناموجود | به دنبال آلفا |

| بازده استیکینگ (مرجع نهادی) | ۲.۸۳٪ نرخ بهره سالانه | ~6.5% نرخ بهره سالانه | قطبنما / ساحل سولانا |

اتریوم در مقابل بیت کوین و سولانا به عنوان یک سرمایه گذاری کریپتو

بیشتر خوانندگان میخواهند این دو را در کنار هم داشته باشند، بنابراین به طور خلاصه اینجا آمده است. بیتکوین معاملهی طلای دیجیتال است: عرضهی ثابت ۲۱ میلیون، تسلط ۵۸.۲٪ از بازار ارزهای دیجیتال (TradingView Hub، مه ##__۱۷##) و اوج قیمتی حدود ۱۲۶۰۰۰ دلار در سال ۲۰۲۵ (Seeking Alpha). این یک پوشش ریسک کلان است که به طور فزایندهای مانند آن معامله میشود. اتریوم دارایی مولد است: کارمزد و بازده استیکینگ ایجاد میکند، اما هر سه ماه یکبار با زنجیرههای سریعتر نیز رقابت میکند.

سولانا جایگزین سرعت و توان عملیاتی است. ETF های لحظهای SOL از زمان راهاندازی حدود ۴۷۶ میلیون دلار جریان ورودی تجمعی جذب کردهاند (۲۴۷WallSt، ##__۱۸##)، که کسری از ۸.۶ میلیارد دلار ETH است، اما معیارهای درون زنجیرهای در بیشتر ابعاد فعالیت کاربر به نفع سولانا است. بحث امور مالی غیرمتمرکز اکنون متفاوت از سال ۲۰۲۳ به نظر میرسد: اگر حداکثر تمرکززدایی و بزرگترین مجموعه اعتبارسنج را میخواهید، اتریوم همچنان برنده است. اگر ارزانترین و سریعترین تجربه کاربری را برای یک معاملهگر خرد میخواهید، معمولاً سولانا برنده است.

بیشتر سبدهای متنوع کریپتو که در 2026 میبینم، به جای انتخاب یکی، هر سه را نگه میدارند - بیتکوین برای پیشنهاد کلان، اتریوم برای داستان نهادی و L2، و سولانا برای قرار گرفتن در معرض فعالیت. اهداف قیمت تحلیلگران برای ETH بین 7500 دلار (Standard Chartered، 2026) و 11800 دلار (VanEck، 2030) قرار دارد. اکثر پیشبینیهای قیمت منتشر شده برای اتریوم در این محدوده فرض میکنند که استیبل کوین و پشته برنامههای وب 3 به جای مهاجرت به زنجیرههای سریعتر، به تثبیت در بلاکچین خود ادامه میدهند.

چگونه بدون از دست دادن پولتان در اتریوم سرمایهگذاری کنید

پاکترین راه برای خرید اتریوم برای یک سرمایهگذار آمریکایی در حال حاضر، یک ETF لحظهای، چه ETHA از شرکت BlackRock یا FETH از شرکت Fidelity، است که در صورت امکان در یک حساب معاف از مالیات نگهداری شود. نسبت هزینهها در محدوده 0.20 تا 0.25 درصد قرار دارد؛ شما از ریسک کلید خصوصی اجتناب میکنید و گزارش استاندارد مالیات کارگزاری را دریافت میکنید. کارمزد معاملات در محلهای خرید مستقیم از 1.5 تا 2 درصد برای خریدهای ساده تا 0.4 تا 0.6 درصد برای جفت ارزهای پیشرفته (Yahoo Finance Personal Finance، 2026) متغیر است، و اسپردهای پنهان در برنامههای خردهفروشی مانند Robinhood حدود 0.85 درصد دیگر به آن اضافه میکند.

برای سرمایهگذارانی که به دنبال سود هستند، سرمایهگذاری از طریق کوینبیس یا لیدو حدود ۲.۸۳ تا ۴ درصد سود سالانه دارد، اما توجه داشته باشید که این سود با قرارداد هوشمند و کاهش ریسک همراه است. میانگین هزینه دلاری طی ۶ تا ۱۲ ماه به جای خرید یک بخش واحد. هرگز پولی را که نمیتوانید از دست بدهید، سرمایهگذاری نکنید. این دارایی در هر چرخه قبلی بسیار بیثبات بوده است و ##__۲۲## نیز از این قاعده مستثنی نخواهد بود.