Czy Ethereum to dobra inwestycja w 2026? Szczery werdykt

Sprzeczność, z jaką mierzy się każdy uczciwy inwestor, jest następująca: BlackRock i Fidelity zgromadziły około 13,6 miliarda dolarów w Ethereum spot w opakowaniach ETF, a stosunek ETH/BTC spadł do najniższego poziomu od 10 miesięcy, wynoszącego 0,02835 (CoinDesk, połowa maja 2026). To największa kwota, jaką kiedykolwiek przyciągnął ten aktyw, i jeden z najgorszych wyników w porównaniu z erą po fuzji, a wszystko to dzieje się w tym samym czasie.

Piszę o tym rynku od piętnastu lat i nie pamiętam sytuacji, w której zarówno hossa, jak i bessa byłyby tak głośne. Dlatego chcę zrobić coś, czego nie zrobi przeciętny artykuł „czy Ethereum to dobra inwestycja”, czyli udzielić odpowiedzi. Wersja skrócona to kilka akapitów niżej. Wersja dłuższa to reszta tego tekstu: pięć konkretnych powodów, dla których warto kupić Ethereum, pięć twardych powodów, dla których warto tego nie robić, oraz uczciwe kompromisy pomiędzy.

Co tak naprawdę oznacza inwestowanie w Ethereum dzisiaj

Inwestowanie w Ethereum tak naprawdę nie oznacza zakupu „światowego komputera”. Kupujesz roszczenie do aktywności rozliczeniowej, która ma miejsce powyżej warstwy bazowej — transfery stablecoinów, transakcje NFT, zdecentralizowane aplikacje i długi ogon połączeń inteligentnych kontraktów, które płacą opłaty transakcyjne w ETH. Aktywo to zarabia na ekosystemie powyżej, od pul DeFi po NFT i aplikacje web3. Istnieje około 120,7 miliona ETH; około 29% tej podaży, czyli 35,86 miliona tokenów, znajduje się w kontraktach Proof of Stake zarządzanych przez około 1,1 miliona walidatorów (Datawallet, 2026). Kolejna część znajduje się w produktach ETH, takich jak ETHA BlackRock. Reszta obraca się wokół scentralizowanych giełd, pul płynności DeFi i coraz częściej konsolidacji warstwy 2, które wykorzystują ETH wyłącznie jako ostateczny instrument rozliczeniowy.

Zatem, pytając, czy ETH to dobra inwestycja, tak naprawdę zadajecie sobie trzy pytania naraz. Czy działalność rollup będzie nadal naliczać opłaty z powrotem do Ethereum jako głównej warstwy rozliczeniowej? Czy przepływ adopcji instytucjonalnej będzie rósł? I czy blockchain nadal odgrywa wyjątkową rolę, skoro Solana, Base i reszta mogą robić większość tego, co Ethereum, szybciej i taniej? Odpowiedzi nie są takie same i uczciwie byłoby potraktować je osobno, zamiast udawać, że jeden werdykt obejmuje wszystkie trzy.

Czy Ethereum to dobra inwestycja? Szczery werdykt

Tak, ethereum to obronna, długoterminowa pozycja dla inwestora z horyzontem 3-7 lat, tolerancją na spadek wartości o ponad 50% i zasadą portfela, że kryptowaluty pozostają poniżej 10% wartości netto. Nie, to nie jest dobra inwestycja dla tych, którzy potrzebują pieniędzy w ciągu 18 miesięcy, ani dla tych, którzy traktują to jako odrobienie strat po sierpniowym maksimum z 2025 roku. Nie ma złotego środka; zmienność ethereum karze za połowiczne przekonanie.

Byczy scenariusz opiera się na czymś konkretnym i niedawnym. ETF-y spot Ethereum wchłonęły 8,6–9,3 mld USD napływu netto od inwestorów instytucjonalnych w ciągu pierwszych 12 miesięcy (CoinGape, dane rocznicowe), a cały kompleks wynosi obecnie 13,6 mld USD wartości aktywów netto, co stanowi około 4,94% kapitalizacji rynkowej ETH (CoinGlass, maj 2022). Sam ETHA BlackRock posiada 1,298 mln ETH (Laika Labs). Jest to strukturalnie sztywna oferta ze strony instytucji finansowych, które nie istniały przed lipcem 2024 r., i zmienia dolną granicę w przypadku słabych tygodni. Napływ środków na początku maja w wysokości +101,2 mln USD do całego kompleksu (Coinfomania) to niepozorny nagłówek, który kumuluje się w całym cyklu.

Nieszczęsny scenariusz opiera się na czymś równie konkretnym. Historia deflacji Ethereum jest martwa, przynajmniej na razie. Po trzęsieniu ziemi Dencun i Pectra, aktywność danych, która wcześniej spalała ETH w warstwie bazowej, przeniosła się do L2, a podaż netto rośnie o około 0,23% rocznie (Zipmex powołuje się na dane on-chain). 3,5 miliona ETH spalonych od EIP-1559 jest imponujące, ale ma charakter głównie historyczny. W styczniu 2026 nastąpił odpływ netto około 600 000 ETH z walidatorów (Datawallet), co stanowiło pierwszy stały odpływ od czasu odblokowania Shapelli.

Historyczna stopa zwrotu to linia, która dezorientuje większość okazjonalnych inwestorów na szerszym rynku kryptowalut. Bankrate obliczył, że 1000 dolarów zainwestowanych w ETH pięć lat temu, w połowie 2020 roku, było warte 11 145 dolarów do 5 września 2025 roku. Taki nagłówek będzie cytowany przez byki ETH. Ten sam wykres pokazuje, że wzrost w 2025 roku osiągnął szczyt na poziomie +250%, osiągając historyczny szczyt 4946 dolarów w sierpniu, a następnie spadł o 55%. Wyniki z przeszłości nie gwarantują przyszłych wyników kryptowalut — to banał, bo jest prawdziwy, a wykres Ethereum udowadnia to dwukrotnie w ciągu cyklu.

Moim zdaniem, o ile to cokolwiek znaczy, ethereum powinno znaleźć się w przedziale 5–10% portfela kryptowalutowego, uśrednianego w dolarach przez miesiące, a nie kupowanego jednorazowo w okolicach szczytu wzrostów. Jeśli to brzmi nudno, to właśnie o to chodzi.

Byczy przypadek: pięć powodów, dla których warto kupić Ethereum w 2026

| # | Argument byczy | Twarda liczba | Źródło |

|---|---|---|---|

| 1 | Oferta strukturalna ETF | 13,6 mld USD aktywów w zarządzaniu (4,94% kapitalizacji rynkowej) | CoinGlass, maj 2026 |

| 2 | Dominacja w rozliczeniach stablecoinów | ~51% z 270 mld dolarów w obrocie stablecoinów na Ethereum | Yahoo Finance, sierpień 2025 |

| 3 | Krok skalowania Fusaki | Limit gazu 45M → 150M; 40–90% spadek opłaty L2 | Aktywa cyfrowe Fidelity |

| 4 | Fosa L2 | 47 mld USD TVL w ramach ponad 73 konsolidacji | L2Beat / Eco, kwiecień 2026 |

| 5 | Wydajność stakingu | 2,83–5% APY w zależności od miejsca | Kompas STYETH / Bitget |

Oferta ETF jest najbardziej niedocenianą zmianą. Produkty ETH spot nie istniały jeszcze w lipcu 2024 roku. Obecnie posiadają one około jednego na dwadzieścia ETH w obiegu, a BlackRock i Fidelity nadal są nabywcami netto w drugiej połowie większości tygodni. W ślad za nimi podążają obligacje skarbowe przedsiębiorstw. JPMorgan uruchomił swój tokenizowany fundusz rynku pieniężnego MONY na Ethereum w grudniu 2024 roku. To rodzaj byczego napływu, który absorbuje wymuszoną sprzedaż, zamiast ją wzmacniać.

Stablecoiny czynią z ethereum de facto warstwę rozliczeniową w dolarach. Obecnie w obiegu znajduje się ponad 270 miliardów dolarów stablecoinów, a około 51% tego wolnego obrotu rozlicza się na ethereum (Yahoo Finance, sierpień 2025). Każda transakcja Tether lub USDC dotycząca warstwy bazowej wiąże się z opłatą w ETH, co zwiększa popyt na sam ETH. EIP-1559 nadal pochłania część tych opłat. McKinsey prognozuje, że do 2030 roku rynek tokenizacji osiągnie wartość 2 bilionów dolarów (cyt. Motley Fool); nawet połowa tej kwoty, obejmująca Ethereum, stanowi realny czynnik napędzający popyt i znaczącą dźwignię udziału w rynku w porównaniu z Solaną i Cardano.

Fusaka jest w tym cyklu czymś bliskim katalizatorowi. Aktualizacja, która została uruchomiona 3 grudnia 2025 roku, podniosła limit gazu blokowego z 45 milionów do 150 milionów i wprowadziła PeerDAS. Fidelity Digital Assets prognozuje spadek opłat L2 o 40–60% w pierwszym miesiącu i nawet o 90% w miarę skalowania się blobów. Teoretyczna przepustowość w ekosystemie L2 wzrosła z ~12 000 do ponad 100 000 transakcji na sekundę (CoinGecko).

Fosa L2 jest teraz prawdziwą fosą ekonomiczną, a nie sloganem. Arbitrum ma 13,8 miliarda dolarów w TVL (40% udziałów), Base ma 11,2 miliarda dolarów, a długi ogon ponad 73 konsolidacji daje łącznie około 47 miliardów dolarów (Eco / L2Beat, kwiecień 2018). Dzienna liczba transakcji L2 osiągnęła około 2 milionów dziennie w roku 2018, przekraczając sieć główną — to dobry znak, jeśli wierzymy, że konsolidacje ostatecznie przenoszą opłaty z powrotem do L1.

Staking to pasywna podstawa dochodowości. Około 29% ETH znajduje się w kontraktach stakingowych; instytucjonalna stopa referencyjna (Compass STYETH) wynosiła 2,83% APY na dzień 1 maja 2026 r., podczas gdy solo stakerzy zarabiają bliżej 5%. To jest krzywa dochodowości, którą rozumieją tradycyjni zarządzający aktywami, nawet jeśli jest ona znacznie poniżej przedziału 5–6% z 2023 r.

Przypadek niedźwiedzia: gdzie Ethereum traci na rynku kryptowalut

Niedźwiedzi odczyt nie jest wynikiem pojedynczego złego wykresu; to efekt pięciu odrębnych, nakładających się na siebie przeciwności.

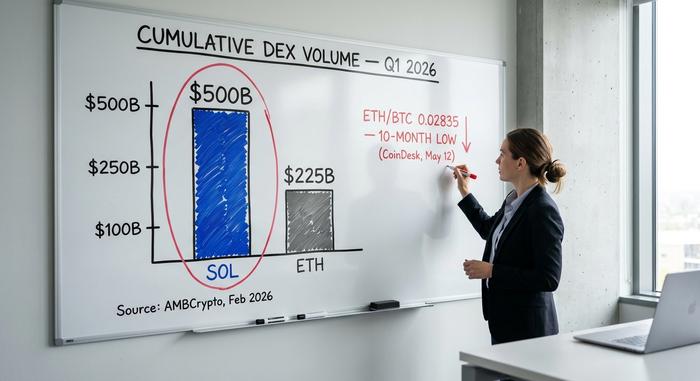

ETH traci na wartości w porównaniu z Bitcoinem. 12 maja 2026 r. stosunek ETH/BTC wynosił 0,02835, co stanowi 10-miesięczne minimum i jest o 35% niższy od szczytu z sierpnia 2025 r., wynoszącego 0,04324, znacznie poniżej 200-tygodniowej średniej kroczącej 0,04828 (CoinDesk). Analitycy techniczni obserwują cele spadkowe w kierunku dolnej granicy 0,0176 w 2020 r. Jeśli kupujesz Ethereum, ponieważ oczekujesz, że osiągnie lepsze wyniki niż Bitcoin, wykres od prawie roku podpowiada Ci, że ta teza jest błędna.

Solana przewróciła Ethereum na tle wskaźników istotnych dla aktywnych użytkowników. Skumulowany wolumen DEX na Solanie osiągnął 117 miliardów dolarów w porównaniu z 52 miliardami dolarów na Ethereum na początku lat 2010-tych (AMBCrypto). Dzienny wolumen aktywnych adresów pokazuje to samo: Solana około 3,6-3,9 miliona, Ethereum około 530 000 przez większość dni, chociaż szczyt w I kwartale wyniósł 1,03 miliona (BitKE / CoinLaw). W tygodniowym wolumenie DEX różnica wynosi obecnie 11,49 miliarda dolarów w porównaniu z 7,62 miliarda dolarów (KuCoin, kwiecień 2012).

Teza o „pieniądzach ultradźwiękowych” jest nieaktualna. EIP-1559 spaliło około 3,5 miliona ETH między sierpniem 2021 r. a dniem dzisiejszym, ale po Dencun (marzec 2024 r.) i Pectra (maj 2025 r.) większość aktywności danych została przeniesiona do pakietów zbiorczych, które generują jedynie ułamek zużycia, którego używała warstwa bazowa do przechwytywania. Podaż netto rośnie o około 0,23% rocznie (Zipmex). Dodajmy do tego 600 000 ETH wycofanych z walidacji netto w styczniu 2026, a „premia deflacyjna”, którą niektórzy byki przypisują ETH w latach 2022–2023, po prostu nie ma obecnie zastosowania.

Staking jest skoncentrowany. Lido kontroluje samodzielnie 23–24% wszystkich stakowanych ETH (AMBCrypto, 14 lutego), a 10 największych podmiotów stakingowych odpowiada za ponad 60% mocy walidacyjnej (Datawallet). To poważne ryzyko systemowe; wiarygodnie neutralna warstwa rozliczeniowa jest trudniejsza do sprzedania, gdy jeden operator jest o jeden głos od złego zarządzania od progu cenzury.

Restaking to nowe ryzyko skrajne. EigenLayer/EigenCloud ma wartość restakingu od 8,9 miliarda dolarów (według DeFiLlama) do 19 miliardów dolarów (Fensory, wliczając szerszych restakerów). Rehipotezowanie stakingu ETH w aktywnie walidowanych usługach jest sprytne w okresie hossy i niebezpieczne w okresie paniki – dokładnie taki sam cykl, który doprowadził platformy DeFi do upadku w 2022 roku.

| Metryczny | Ethereum | Solana | Źródło |

|---|---|---|---|

| Skumulowany wolumen DEX (początek 2026) | 52 mld dolarów | 117 mld dolarów | AMBCrypto |

| Dzienna liczba aktywnych adresów (średnio 2026) | ~530 tys. | 3,6–3,9 mln | BitKE / CoinLaw |

| Skumulowane napływy do ETF-ów | 8,6–9,3 mld dolarów (1 rok) | 476 mln dolarów | CoinGape / 247WallSt |

| 2025 ATH | 4946 dolarów (sierpień) | brak danych | Poszukiwanie Alfy |

| Wydajność stakingu (odniesienie instytucjonalne) | 2,83% RRSO | ~6,5% APY | Kompas / Solana Beach |

ETH kontra Bitcoin i Solana jako inwestycja w kryptowalutę

Większość czytelników chce je porównać, więc oto one, w skrócie. Bitcoin to cyfrowy rynek złota: stała podaż na poziomie 21 milionów, dominacja na rynku kryptowalut na poziomie 58,2% (TradingView Hub, maj 2026) i szczyt w 2025 roku na poziomie około 126 000 USD (Seeking Alpha). To makrozabezpieczenie, którym coraz częściej handluje się jak takim. ETH to produktywne aktywo: generuje opłaty i dochód ze stakingu, ale jednocześnie co kwartał konkuruje z szybszymi łańcuchami.

Solana to substytut pod względem szybkości i przepustowości. ETF-y spot SOL odnotowały skumulowany napływ około 476 milionów dolarów od momentu uruchomienia (247WallSt, 2026), co stanowi ułamek 8,6 miliarda dolarów ETH, ale wskaźniki on-chain faworyzują Solanę w większości aspektów aktywności użytkowników. Debata na temat zdecentralizowanych finansów brzmi teraz inaczej niż w 2023 roku: jeśli zależy Ci na maksymalnej decentralizacji i największym zestawie walidatorów, Ethereum nadal wygrywa; jeśli zależy Ci na najtańszym i najszybszym doświadczeniu użytkownika dla tradera detalicznego, Solana zazwyczaj wygrywa.

Większość zdywersyfikowanych portfeli kryptowalut, które widzę w 2026, zawiera wszystkie trzy, zamiast wybierać tylko jeden — Bitcoina jako makroekonom, Ethereum jako instytucjonalny i L2, a Solanę jako ekspozycję na aktywność. Analitycy ustalają ceny docelowe dla klastra ETH na poziomie od 7500 USD (Standard Chartered, 2026) do 11 800 USD (VanEck, 2030). Większość publikowanych prognoz cenowych dla Ethereum w tym przedziale zakłada, że stos aplikacji stablecoin i web3 będzie się utrzymywał na swoim blockchainie, zamiast migrować do szybszych łańcuchów.

Jak inwestować w Ethereum, nie tracąc przy tym grosza

Najczystszym sposobem zakupu ethereum dla amerykańskiego inwestora jest obecnie ETF spot, ETHA BlackRock lub FETH Fidelity, przechowywany na rachunku z ulgami podatkowymi, o ile to możliwe. Wskaźniki kosztów wahają się w przedziale 0,20–0,25%; unikasz ryzyka związanego z kluczem prywatnym i otrzymujesz standardowe rozliczenia podatkowe od brokerów. Opłaty transakcyjne na platformach zakupu bezpośredniego wahają się od 1,5–2% dla prostych zakupów do 0,4–0,6% dla zaawansowanych par (Yahoo Finance Personal Finance, 2026), a ukryte spready w aplikacjach detalicznych, takich jak Robinhood, dodają kolejne ~0,85%.

Inwestorzy zainteresowani zyskiem, staking za pośrednictwem Coinbase lub Lido przynosi zysk rzędu 2,83–4% APY, ale pamiętaj, że zysk wiąże się z inteligentnymi kontraktami i redukcją ekspozycji. Uśredniaj koszt w dolarach w ciągu 6–12 miesięcy zamiast kupować pojedynczą transzę. Nigdy nie inwestuj pieniędzy, na których stratę nie możesz sobie pozwolić. Aktywa te charakteryzowały się dużą zmiennością w każdym poprzednim cyklu i 2026 nie będzie wyjątkiem.