¿Es Solana una buena inversión en 2026? Un veredicto honesto

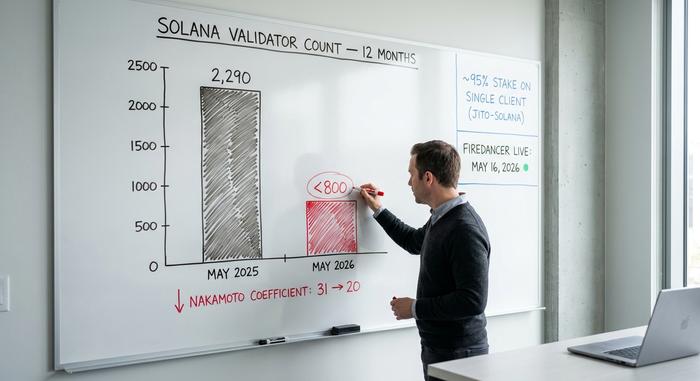

La contradicción que se presenta ante cualquier inversor honesto es la siguiente: Solana superó a Ethereum en el volumen semanal de intercambios descentralizados en abril de 2026, con 11.490 millones de dólares frente a 7.620 millones (KuCoin/MEXC), al mismo tiempo que la relación SOL/ETH se encontraba en una cruz de la muerte que se ha mantenido desde junio de 2025 y el número de validadores cayó aproximadamente un 65% hasta menos de 800 (Datawallet). Los fundamentos mejoraron. El precio se desplomó un 71% desde un máximo histórico de 293 dólares en enero de 2025.

Esa es la verdadera historia de Solana en 2026, no un simple titular. Llevo quince años escribiendo sobre este mercado, y SOL es el único activo del top ten donde tanto el escenario alcista como el bajista se fortalecieron en el mismo año. Por lo tanto, esta guía se compromete a dar una respuesta. La versión corta se encuentra unos párrafos más abajo. La versión larga explica qué significa realmente invertir en Solana, cinco argumentos alcistas concretos, cinco obstáculos reales, cómo se compara SOL con Bitcoin y Ethereum, y una ruta práctica para cualquiera que quiera comprar o vender SOL sin sufrir grandes pérdidas en la próxima interrupción del servicio.

Qué significa realmente invertir en Solana hoy en día.

Al comprar SOL, adquieres un token productivo de blockchain de capa 1. Este token paga las tarifas de gas en cada transacción de Solana, genera recompensas por staking al delegarlo a un validador y participa en la votación de los parámetros del protocolo. Solana ocupa aproximadamente el séptimo lugar entre las criptomonedas por capitalización de mercado, con alrededor de 48.700 millones de dólares, lo que representa aproximadamente el 2 % del total de criptomonedas (CoinGecko, mayo de 2020). El rendimiento de la red se sitúa cerca de las 5.500 transacciones por segundo la mayoría de los días, con comisiones inferiores a 0,001 dólares.

Lo que la mayoría de los inversores pasan por alto: el token SOL genera comisiones muy bajas. Solana utiliza un diseño de "bajas comisiones y baja captura" que prioriza las transacciones de usuario económicas sobre la economía del token. Precisamente por eso, comercios como Visa y Shopify procesan pagos con stablecoins en Solana, y por eso el token SOL no se ha beneficiado proporcionalmente de la actividad en la cadena de bloques. Si compras SOL, estás apostando a que el volumen de actividad eventualmente afectará los ingresos por comisiones, y estos, a su vez, afectarán el precio del token. Esa cadena de consecuencias es la base de toda la tesis de inversión.

El rendimiento del staking compensa parcialmente esta pérdida. El staking de jitoSOL en liquidez mantiene un valor total bloqueado (TVL) de 2920 millones de dólares y ofrece una rentabilidad anual de entre el 7,5 % y el 8,5 %, incluyendo las propinas MEV de Jito (Jito Labs). Este rendimiento es importante al mantener el token durante periodos de volatilidad.

¿Es Solana una buena inversión? El veredicto sincero.

Sí, Solana es una posición defendible para un inversor con un horizonte de 3 a 7 años, tolerancia a una caída superior al 80 % (el activo alcanzó el -96 % en 2022, la mayor entre los diez principales) y una regla de cartera que establece que las criptomonedas se mantienen por debajo del 10 % del patrimonio neto y SOL por debajo del 5 % de las criptomonedas. No, no es una buena inversión para quienes esperan recuperar el máximo de 293 dólares en doce meses, ni para quienes consideran SOL como un sustituto de un índice bursátil. No existe un término medio; la volatilidad de SOL castiga a los compradores indecisos.

El argumento alcista se basa en algo específico y reciente. Bitwise lanzó su ETF spot BSOL y atrajo aproximadamente $357 millones en entradas acumuladas en sus primeros meses de negociación, una cifra pequeña comparada con los ETF de Bitcoin o Ethereum, pero la primera oferta estructuralmente sólida que Solana ha recibido de intermediarios estadounidenses regulados. Firedancer, el tan esperado segundo cliente validador desarrollado por Jump Crypto, se lanzó en la red principal el 16 de mayo de 2026 (CoinDesk). El volumen de DEX ya supera al de Ethereum casi todas las semanas. La actividad es real.

El escenario bajista se basa en algo igualmente específico. La propuesta de gobernanza SIMD-228 para reducir la inflación del 5% de SOL fracasó en marzo 2026 con un 61,4% a favor frente a un umbral del 66% (Helius). El coeficiente de Nakamoto —el número mínimo de validadores necesarios para detener la cadena— cayó de 31 a 20 en doce meses. Alrededor del 95% de la participación se ejecuta en el mismo cliente Jito-Solana; la cuota de mercado de Firedancer sigue siendo un porcentaje de un solo dígito a mediados de 2026. El patrimonio de FTX desbloqueó 11,2 millones de SOL (con un valor aproximado de 1.570 millones de dólares en ese momento) en marzo de 2025, y Galaxy Digital adquirió 25,5 millones de SOL a un precio promedio de 64 dólares como parte de esa distribución. Eso es un excedente. No es una previsión, solo oferta.

El análisis de rentabilidad histórica es el aspecto que suele confundir a la mayoría de los inversores ocasionales. SOL se lanzó cerca de los 0,50 dólares en 2020, alcanzó un máximo de 260 dólares en noviembre de 2021, cayó por debajo de los 10 dólares durante el colapso de FTX en 2022 y luego subió hasta los 293 dólares en enero de 2025 (Ultima Markets). Una inversión de 1000 dólares en cualquier momento de 2024 aún valdría más hoy; la misma inversión a finales de enero de 2025 ha perdido un 70 %. El rendimiento pasado no garantiza resultados futuros, y el gráfico de SOL lo demuestra una vez por ciclo.

En mi opinión, SOL debería estar dentro del 1-3% de una cartera de criptomonedas, con un promedio de inversión en dólares durante seis a doce meses. Considérenlo como la apuesta por la actividad y el rendimiento, además de una base de Bitcoin y Ethereum. Quienes intenten predecir el máximo de enero de 2025 ya van con retraso.

Argumento alcista: cinco razones para comprar Solana en 2026

| # | Argumento del caso Bull | Número difícil | Fuente |

|---|---|---|---|

| 1 | Cambio de volumen semanal en DEX frente a ETH | 11.490 millones de dólares en SOL frente a 7.620 millones de dólares en ETH. | KuCoin/MEXC, abril 2026 |

| 2 | ETF al contado Bitwise BSOL | Entradas acumuladas de aproximadamente 357 millones de dólares | Bit a bit, 2026 |

| 3 | Cliente de Firedancer en directo | Red principal, 16 de mayo de 2026 | CoinDesk |

| 4 | tokenización de RWA | 1.660 millones de dólares (el doble en 6 semanas) | RWA.xyz |

| 5 | Rendimiento del staking (jitoSOL) | 7,5–8,5% TAE / 2.920 millones de dólares TVL | Laboratorios Jito |

Solana está ganando en actividad. El volumen semanal de DEX superó al de Ethereum en abril 2026 y se ha mantenido por encima durante la mayoría de las semanas desde entonces. El volumen acumulado de DEX a principios de 2026 se situó en 117 mil millones de dólares en Solana frente a 52 mil millones de dólares en Ethereum (AMBCrypto). Las direcciones activas diarias oscilan entre 3,5 y 5 millones en Solana frente a aproximadamente 500 000 en Ethereum, dependiendo de la metodología (Nansen vs Artemis). La actividad no siempre se traduce en precio, pero no se puede argumentar a favor de una tendencia alcista sin ella.

El ETF de SOL al contado es el nuevo canal institucional. BSOL de Bitwise fue el primer fondo cotizado en bolsa (ETF) de SOL al contado en EE. UU. y absorbió alrededor de 357 millones de dólares en sus primeros meses. Si bien esta cifra es muy inferior a los 13.600 millones de dólares invertidos en ETF de ETH al contado, representa el primer instrumento regulado que ofrece exposición a SOL a través de intermediarios estadounidenses. Grayscale y VanEck tienen trámites en curso para presentar solicitudes.

Firedancer es el catalizador. El cliente validador independiente de Jump Crypto se activó en la red principal el 16 de mayo de 2026 (CoinDesk). Representa la respuesta más importante a la crítica de que "Solana es frágil", ya que un segundo cliente elimina el riesgo de monocultura que causó la mayoría de las interrupciones entre 2021 y 2024. La adopción llevará tiempo, pero la solución arquitectónica ya está implementada.

Los activos del mundo real tokenizados se están trasladando rápidamente a Solana. El TVL de RWA tokenizado en Solana alcanzó los 1660 millones de dólares a principios de 2026, casi duplicándose en seis semanas, con la contribución de productos vinculados a State Street y BlackRock. El capital flotante de stablecoins en la cadena alcanzó los 16 000 millones de dólares, y el volumen mensual de stablecoins en Solana llegó a los 650 000 millones de dólares en febrero de 2026 (Artemis). Visa y Shopify liquidan pagos en USDC en Solana hoy, no en una hoja de ruta. Se trata de infraestructuras de pago, no de especulación.

El rendimiento del staking es una rentabilidad real. JitoSOL paga entre un 7,5 % y un 8,5 % TAE, incluyendo la distribución de propinas MEV, muy por encima de la tasa de referencia institucional de Ethereum del 2,83 %. Marinade y otros protocolos de staking líquido ofrecen rendimientos comparables. Un rendimiento del 7 % en un activo de alta beta compensa significativamente el riesgo de pérdidas.

Escenario bajista: dónde la criptomoneda Solana está perdiendo valor.

La lectura bajista no se basa en un solo gráfico, sino en cinco debilidades distintas que se acumulan.

La descentralización de los validadores va en la dirección equivocada. El coeficiente de Nakamoto cayó de 31 a 20 durante el último año (Datawallet), lo que significa que solo 20 validadores controlan más de un tercio de la participación. El número total de validadores se redujo aproximadamente un 65%, hasta menos de 800. Alrededor del 95% de la participación todavía se ejecuta en el cliente Jito-Solana, que es el monocultivo que Firedancer pretendía solucionar; la cuota de adopción de Firedancer sigue siendo de un solo dígito. La historia de Solana sobre la descentralización de la red es actualmente más débil que hace un año.

La votación sobre la inflación de SIMD-228 fracasó. La inflación del protocolo Solana se sitúa en torno al 5 % anual, con una reducción prevista hasta el 1,5 %. La propuesta SIMD-228, presentada en marzo de 2012, habría acelerado dicha reducción, pero solo obtuvo el 61,4 % de los votos frente al umbral de supermayoría del 66 %. En consecuencia, SOL continúa emitiendo tokens a un ritmo mayor, lo que diluye la participación de los poseedores.

Los ataques sándwich son sistémicos. Un documento presentado en IMC el 13 de mayo documentó más de 500 000 extracciones MEV estilo sándwich dirigidas a operadores de Solana durante 2025, con pérdidas minoristas estimadas en alrededor de 7,7 millones de dólares. Tanto Helius como Jito han implementado medidas de mitigación, pero la arquitectura que hace que Solana sea rápida (programación de líderes de baja latencia, ejecución paralela) es también lo que hace que el ataque sándwich sea rentable.

SOL se encuentra en una fase de transición descendente frente a ETH. La relación SOL/ETH entró en esta fase en junio de 2025 y, a mediados de mayo de 2014, aún no se había recuperado. Independientemente de si se confía en los análisis técnicos o no, el mensaje es el mismo: el capital ha estado rotando de SOL a ETH durante casi un año, a pesar de las métricas de actividad más sólidas de Solana. Esta divergencia se resolverá a favor de SOL o persistirá, y el mercado, hasta el momento, se ha inclinado por la segunda opción.

Los desbloqueos de tokens siguen generando un exceso de oferta. El patrimonio de FTX distribuyó 11,2 millones de SOL (aproximadamente 1570 millones de dólares en ese momento) en marzo de 2025, y Galaxy Digital adquirió 25,5 millones de tokens a unos 64 dólares. Se prevén desbloqueos adicionales de la era FTX hasta el 15 de febrero de 2027; si bien no se han publicado los calendarios mensuales exactos, la tendencia es clara. El recuerdo de la interrupción del 6 de febrero de 2024, la última caída total de la red, sigue siendo una preocupación para los inversores, incluso si Firedancer es la solución estructural.

| Métrico | Solana | Ethereum | Fuente |

|---|---|---|---|

| Volumen semanal de DEX (abril 2026) | 11.490 millones de dólares | 7.620 millones de dólares | KuCoin/MEXC |

| Entradas acumuladas de ETF al contado | ~$357 millones (BSOL) | 8.600–9.300 millones de dólares (1 año) | Bitwise / CoinGape |

| coeficiente de Nakamoto | 20 | n/a (más de 1 millón de validadores) | Monedero de datos |

| Rendimiento del staking (referencia institucional) | 7,5–8,5% (jitoSOL) | 2,83% (STYETH) | Jito / Brújula |

| Historial de retiros (2022) | -96% | -82% | CoinGecko |

Solana frente a Bitcoin y Ethereum: ¿dónde encaja SOL?

La mayoría de los lectores buscan la comparación, así que aquí la tienen. Bitcoin es la cobertura macro: 21 millones de unidades en oferta fija, dominio sobre el 58 % del mercado de criptomonedas (TradingView Hub), se negocia como un activo de reserva digital en lugar de una apuesta tecnológica. Ethereum es la oferta de liquidación institucional: 13.600 millones de dólares en activos ETF al contado, el mayor ecosistema L2, el crecimiento más lento en métricas de usuarios, pero la mayor credibilidad en las finanzas tradicionales.

SOL se sitúa en el tercer carril. Representa una apuesta por el rendimiento y la actividad, una posición de beta mucho más alta que BTC o ETH y que depende de la migración continua de la actividad de los DEX, los pagos con stablecoins y las aplicaciones de consumo a la cadena de bloques. Su volatilidad la convierte en una mala opción como única criptomoneda, pero sí en una opción táctica defendible del 1 al 5 % dentro de una cartera que ya incluye Bitcoin y Ethereum.

En comparación con XRP, la alternativa que la mayoría de los inversores minoristas consideran frente a SOL, la elección depende de la tolerancia al riesgo. XRP ofrece una tesis más orientada a las políticas y vinculada a la claridad legal; SOL ofrece una tesis basada en la tecnología y la actividad, con fluctuaciones de precio mucho mayores. Una compra de $1,000 a mediados de mayo 2026 te da aproximadamente 11.6 SOL o 714 XRP (247WallSt). Cualquiera de las dos podría duplicar su valor; solo una es probable que se reduzca a la mitad primero.

Cómo invertir en Solana y comprar o vender SOL de forma segura

Tres opciones prácticas para un inversor estadounidense. El ETF spot Bitwise BSOL es la más sencilla: cuenta de corretaje estándar, declaración de impuestos completa y sin gestión de claves. La compra directa de SOL en Coinbase, Kraken o Robinhood le permite tener el token en autocustodia si lo transfiere fuera de la plataforma; espere comisiones de negociación de entre el 0,6 % y el 2 %, según la plataforma. El staking líquido a través de jitoSOL o Marinade genera entre un 7,5 % y un 8,5 % de TAE, pero añade el riesgo del contrato inteligente al riesgo del token. Invierta a precio promedio durante seis a doce meses en lugar de comprar un solo tramo. SOL ha sido altamente volátil en todos los ciclos anteriores, y 2026 no ha sido la excepción. Nunca invierta dinero que no pueda permitirse perder y mantenga una regla de asignación por escrito antes de hacer clic en "comprar".