ETF de Ethereum al contado: Retrospectiva de 2 años y la era del staking.

Durante aproximadamente diez meses después de su aprobación por la SEC, los ETF de Ethereum al contado en EE. UU. parecían una versión reducida de los ETF de Bitcoin lanzados seis meses antes. Las entradas de capital fueron más lentas. Los activos totales se mantuvieron por debajo de los 13.000 millones de dólares. El fondo fiduciario ETHE de Grayscale sufrió salidas de capital en una repetición casi perfecta del patrón de GBTC de 2024. Luego llegó 2025. La SEC derogó la SAB 121, se aprobó la Ley GENIUS, ETH alcanzó un nuevo máximo histórico por encima de los 4.900 dólares y se resolvió la cuestión del staking: primero Grayscale y luego BlackRock lanzaron ETF de ETH que distribuyen las recompensas del staking entre los accionistas. Esta guía explica qué es un ETF de Ethereum al contado, quiénes son los emisores, qué muestran realmente los datos de flujo de los últimos dos años y cómo la apertura del staking transformó esta clase de productos.

¿Qué es un ETF de Ethereum al contado en términos sencillos?

Un ETF spot de Ethereum es un fondo cotizado en bolsa, estructurado como un fideicomiso de inversión regulado, que posee Ether real y cotiza acciones en una bolsa de valores estadounidense. Cada acción representa una pequeña fracción de las tenencias de ETH del fideicomiso. El precio sigue el precio spot de ETH menos las comisiones, manteniéndose en línea mediante un mecanismo de creación y reembolso gestionado por participantes autorizados. Esta es la diferencia estructural con respecto a los ETF de Ether anteriores basados en futuros, como el ProShares Ether Strategy ETF (EETH, lanzado en octubre de 2023): un ETF spot de ETH posee la criptomoneda subyacente en la cadena de bloques de Ethereum; un producto de futuros posee contratos de la CME que la aproximan.

Los inversores compran y venden participaciones en ETH a través de su cuenta de corretaje. Las acciones están registradas conforme a la Ley de Valores de 1933, y el fideicomiso está sujeto a la supervisión de la SEC a través de las normas de cotización en bolsa, lo que supone un contraste significativo con la tenencia directa de ETH a través de una billetera de autocustodia.

Cómo funcionan en la práctica los ETF de Ethereum al contado

El funcionamiento básico es el mismo que el de cualquier ETF respaldado por materias primas. El custodio elegido por el emisor gestiona el ETH; en la práctica, siete de los nueve emisores estadounidenses utilizan Coinbase Custody. El emisor publica diariamente un valor liquidativo basado en el valor de sus tenencias de ETH. Los participantes autorizados (grandes intermediarios) pueden crear nuevas participaciones del ETF mediante la entrega de efectivo equivalente al valor liquidativo de la cesta, o canjear participaciones por efectivo, diariamente. La presión del arbitraje mantiene el precio de las participaciones cerca del valor liquidativo.

En su lanzamiento en julio de 2024, la SEC exigió la creación de efectivo en lugar del intercambio en especie, que las aprobaciones de los ETF de BTC habían implementado. Esto añadió un pequeño paso: el emisor toma el efectivo y compra ETH en el mercado abierto, en lugar de recibirlo directamente del AP. El mecanismo sigue funcionando con la suficiente fluidez como para que el precio de las acciones suela cotizar con una diferencia de uno o dos puntos básicos respecto al valor liquidativo durante el horario de mercado estadounidense. Los gastos se deducen diariamente de los activos del fideicomiso, por lo que la comisión de gestión del 0,25 % se refleja como un lastre gradual en el precio de las acciones en relación con el precio spot de ETH, y no como un cargo adicional para el inversor.

Los 9 ETF de Ethereum al contado y sus comisiones

Nueve ETF de Ethereum al contado comenzaron a cotizar el 23 de julio de 2024. La guerra de comisiones que estalló antes del lanzamiento siguió casi al pie de la letra la estrategia de los ETF de BTC: cada nuevo emisor ofreció una exención temporal de comisiones, y el fondo fiduciario tradicional de Grayscale quedó fuera de mercado debido a los altos precios impuestos por su propio fondo hermano.

El producto estadounidense más económico es el Grayscale Ethereum Mini Trust (ticker ETH) al 0,15%, diseñado para mantener activos dentro de la familia Grayscale que de otro modo saldrían del antiguo ETHE trust al 2,5%. El EZET de Franklin se sitúa justo por encima, al 0,19%. VanEck (ETHV), Bitwise (ETHW) y 21Shares (CETH, ticker cambiado posteriormente a TETH) se agrupan en torno al 0,20-0,21%. ETHA de BlackRock, FETH de Fidelity y QETH de Invesco-Galaxy comparten una tasa principal del 0,25%. La particularidad de ETHA es una comisión promocional del 0,12% que se exime para los primeros 2.500 millones de dólares en activos gestionados o un año, lo que ocurra primero.

Luego está ETHE, el antiguo fideicomiso de Grayscale convertido en ETF. Su comisión del 2,5 % ha sido la principal causa de salidas estructurales en la categoría, una repetición casi idéntica del papel que desempeñó GBTC en el lanzamiento del ETF de BTC.

| Corazón | Editor | Tarifa |

|---|---|---|

| ETH | Mini Fideicomiso Ethereum en Escala de Grises | 0,15% |

| EZET | Franklin Ethereum Trust | 0,19% |

| ETHV | Fideicomiso Ethereum de VanEck | 0,20% |

| ETHW | ETF de Ethereum de Bitwise | 0,20% |

| CETH/TETH | ETF Core Ethereum de 21Shares | 0,21% |

| ETHA | Fideicomiso Ethereum de iShares (BlackRock) | 0,25% |

| FETH | Fondo Ethereum de Fidelity | 0,25% |

| QETH | ETF Invesco Galaxy Ethereum | 0,25% |

| EL | Fideicomiso Ethereum en escala de grises (legado) | 2,50% |

Retrospectiva 2024-2026: flujos, activos bajo gestión y el impuesto Grayscale

La evolución de dos años se interpreta claramente en retrospectiva. Las entradas netas del primer día en los nueve ETF fueron de 106,78 millones de dólares el 23 de julio de 2024, frente a un volumen de negociación de 1.077 millones de dólares, aproximadamente el 20% de lo que registraron los ETF de Bitcoin al contado en su primer día seis meses antes. Los nuevos fondos tuvieron un sólido primer día en términos de cifras brutas: ETHA atrajo 266,5 millones de dólares y ETHW 204 millones de dólares. La cifra neta fue menor porque ETHE registró salidas de casi quinientos millones de dólares en esa misma sesión, el inicio de una migración de un año hacia fondos hermanos más baratos.

El primer año cerró con aproximadamente $2.6 mil millones en entradas netas acumuladas y AUM cerca de $12 mil millones, muy por debajo de la trayectoria del BTC ETF en el mismo punto. Luego, 2025 se disparó. Farside Investors registró $9.6863 mil millones en entradas netas a lo largo del año, con agosto de 2025 representando aproximadamente $3.87 mil millones. ETH estableció un nuevo máximo histórico de $4,953.73 el 24 de agosto de 2025, y ese mes se convirtió en el único en el que los flujos spot de ETF de Ether superaron los flujos spot de ETF de Bitcoin ($3.87 mil millones de ETH frente a -$750 millones de BTC). El ETHA de BlackRock alcanzó un pico por encima de $13 mil millones en AUM en noviembre de 2025 y gestionó aproximadamente el 50% del mercado de ETF de ETH de EE. UU. hasta marzo de 2026.

Luego llegó la resaca. Cinco meses consecutivos de salidas netas desde noviembre de 2025 hasta marzo de 2026 redujeron las entradas acumuladas a cerca de $11.7 mil millones antes de que abril de 2026 rompiera la racha con aproximadamente $356 millones en nuevas entradas. A mayo de 2026, CoinGlass muestra aproximadamente $12.08 mil millones en entradas netas acumuladas y un NAV combinado cercano a $13.6 mil millones en los nueve productos al contado de EE. UU. ETHE de Grayscale ha representado aproximadamente $4.8 mil millones de salidas acumuladas desde su conversión en julio de 2024, el "impuesto Grayscale" que absorbió casi la mitad de lo que atrajeron los nuevos participantes.

ETF de Ethereum al contado frente a ETF de Bitcoin al contado

La diferencia de tamaño es la comparación que todo comprador institucional nota primero. Las entradas acumuladas de ETF de BTC al contado rondan los 58.500 millones de dólares a abril de 2026, con activos bajo gestión (AUM) cercanos a los 102.000 millones de dólares. Los ETF de Ethereum al contado se sitúan en torno a los 12.080 millones de dólares en entradas acumuladas y 13.600 millones de dólares en AUM. Los flujos de los ETF de BTC superan casi cinco veces a los de los ETF de ETH tras el mismo periodo de exposición.

La diferencia no es meramente narrativa. Tres factores estructurales la explican. Primero, Bitcoin (BTC) tiene una propuesta institucional más clara como reserva de valor no correlacionada, mientras que Ethereum (ETH) conlleva el peso adicional de ser un protocolo, un activo de rendimiento y una plataforma de contratos inteligentes. Segundo, los ETF de Ethereum al contado en su lanzamiento no podían transferir las recompensas por staking de ETH, dejando aproximadamente un 3 % del rendimiento anualizado sin aprovechar en comparación con la propiedad directa de ETH. Tercero, los patrones de tenencia muestran que los ETF de ETH suelen ser la segunda asignación, no la primera: el 92 % de los titulares institucionales de ETF de ETH también poseen ETF de BTC, mientras que solo el 24 % de los titulares de ETF de BTC han añadido exposición a ETF de ETH.

| Métrico | ETFs al contado de BTC | ETFs al contado de ETH |

|---|---|---|

| Lanzamiento de la negociación | 11 de enero de 2024 | 23 de julio de 2024 |

| Entradas netas del día 1 | ≈$655 millones | 106,78 millones de dólares |

| Ingresos acumulados (mayo de 2026) | ≈$58.500 millones | 12.080 millones de dólares |

| Activos gestionados combinados | ≈$102 mil millones | 13.600 millones de dólares |

| Participación del principal emisor | IBIT de BlackRock ≈65% | BlackRock ETHA ≈50% |

La era del staking y los ETF: de la derogación de la SAB 121 al lanzamiento de ETHB

El cambio más significativo en esta categoría de productos desde su lanzamiento se produjo en tan solo 13 meses. El primer paso fue la derogación de la SAB 121 el 23 de enero de 2025, cuando la SEC emitió el Boletín de Contabilidad del Personal 122 y eliminó la norma que obligaba a los bancos custodios a registrar los criptoactivos de los clientes como pasivos en el balance. Posteriormente, la Ley GENIUS, firmada el 18 de julio de 2025, estableció un marco federal para las stablecoins de pago y eliminó varias incertidumbres regulatorias relacionadas con la liquidación basada en ETH.

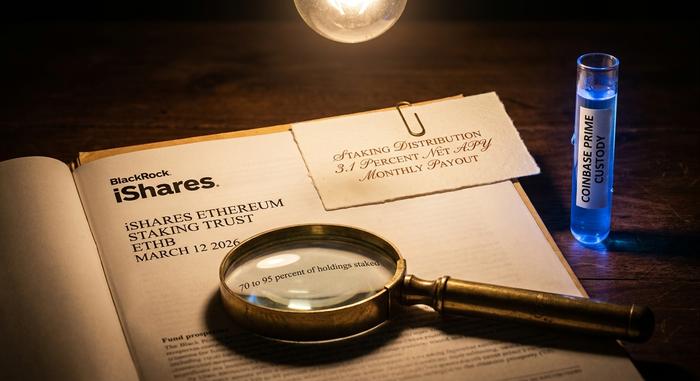

Posteriormente se desbloqueó el staking. Grayscale habilitó el staking en ETHE en octubre de 2025 y distribuyó el primer pago de staking de ETH ETP en EE. UU. (un cuasi dividendo, en términos regulatorios) el 5 de enero de 2026, pagando $0.083178 por acción para el período de recompensa de octubre a diciembre de 2025. BlackRock lanzó ETHB, el iShares Ethereum Staking Trust, en Nasdaq el 12 de marzo de 2026. ETHB invierte entre el 70 % y el 95 % de su ETH subyacente a través de Coinbase Prime y transfiere aproximadamente el 82 % de las recompensas brutas de staking a los accionistas, lo que resulta en un rendimiento neto de aproximadamente el 3.1 % anualizado, distribuido mensualmente. La estructura de comisiones refleja la de ETHA en un 0.25 % de tarifa base con una exención promocional del 0.12 % para los primeros $2,5 mil millones o un año. ETHB atrajo aproximadamente 100 millones de dólares en activos iniciales y un volumen de negociación de 15,5 millones de dólares en el primer día.

Para los inversores institucionales, este único cambio eliminó la brecha de rentabilidad que desaconsejaba la inversión en ETF de ETH. Los titulares ya no tienen que elegir entre la exposición regulada y la rentabilidad intrínseca de ETH.

¿Quién está comprando ETFs de Ethereum al contado?

La adopción institucional de los ETF de ETH es real, pero se concentra en los creadores de mercado y los fondos de cobertura multiextrategia, en lugar de en los fondos de pensiones o las aseguradoras. CoinShares analizó los informes 13F del segundo trimestre de 2025 y contabilizó 518 instituciones que presentaron informes solo en ETHA, con las tenencias de los asesores de inversión aumentando un 67 % con respecto al trimestre anterior, hasta aproximadamente 541.000 ETH, y las posiciones de los fondos de cobertura casi duplicándose hasta los 296.000 ETH. La lista de los principales declarantes parece un quién es quién de los creadores de mercado de Wall Street: Goldman Sachs, Millennium Management, Susquehanna, Jane Street, Capula y Citadel.

Vale la pena destacar este último detalle. Alrededor del 93 % de los inversores institucionales en ETF de ETH también poseen ETF de Bitcoin al contado, lo que significa que la demanda marginal de ETF de ETH proviene de compradores que ya comprendían el funcionamiento de los ETF de BTC. El nuevo capital institucional —por ejemplo, fondos de pensiones con asignaciones de criptomonedas por primera vez— ha representado una proporción mucho menor del flujo. Esto explica en parte por qué los ETF de ETH solo alcanzaron brevemente la trayectoria de flujo de BTC en agosto de 2025: la base de compradores institucionales existente invirtió en ETH, pero el resto de los inversores no.

ETF de Ethereum al contado: ventajas, desventajas y cómo elegir

Las ventajas para la mayoría de los inversores estadounidenses son prácticas. Los ETF de Ethereum se mantienen en cuentas de jubilación con ventajas fiscales que no permiten mantener ETH directamente, se liquidan a través de plataformas de corretaje estándar y eliminan el riesgo de la gestión de monederos y claves. Las desventajas son igualmente prácticas. Los ETF de Ethereum al contado pueden cobrar comisiones de gestión que no se aplican al mantener ETH directamente. Solo se negocian durante el horario bursátil estadounidense, en lugar de las 24 horas. Y hasta 2025-2026, no ofrecían rendimientos por staking.

La elección entre productos se reduce a la comisión y la rentabilidad. Para una exposición pura sin staking, la opción más económica es el Grayscale Ethereum Mini Trust con un 0,15 %. Para una exposición con staking a través de un emisor de primer nivel, ETHB de BlackRock o ETHE de Grayscale (con staking habilitado) son las dos opciones más claras. ETHA sigue siendo el ETF sin staking con mayor liquidez; ETHE mantiene la comisión más alta y el historial de salidas de capital más elevado.

Conclusión: ¿Cuál es la situación de los ETF de Ethereum al contado en 2026?

La evolución de dos años de los ETF de Ethereum al contado refleja la madurez de esta clase de productos. La aprobación del primer pago por staking en 18 meses es rápida para los estándares tradicionales de gestión de activos. La guerra de comisiones alcanzó su equilibrio previsto, el impuesto Grayscale se desarrolló de forma previsible y la liberación del staking cerró la brecha más importante con la propiedad directa de ETH. Los ETF de BTC siguen siendo cinco veces más grandes en términos de entradas de capital. Esta clase de productos ya no presenta la desventaja estructural con la que se lanzó en 2024, y es probable que la siguiente etapa de su desarrollo esté impulsada menos por la estructura de los ETF y más por lo que haga ETH en 2026.