Спотовий Ethereum ETF: 2-річна ретроспектива та ера стекінгу

Протягом приблизно десяти місяців після того, як SEC схвалила їх, американські спотові ETF Ethereum виглядали як молодші брата Bitcoin ETF, запущених шістьма місяцями раніше. Приплив коштів йшов повільніше. Загальні активи залишалися меншими за 13 мільярдів доларів. Траст Grayscale ETHE мав відтік, майже ідеально повторюючи схему GBTC з 2024 року. Потім настав 2025 рік. SEC скасувала SAB 121, було прийнято закон GENIUS Act, ETH досяг нового історичного максимуму понад 4900 доларів, і питання стейкінгу отримало відповідь: спочатку Grayscale, а потім BlackRock запустили ETH ETF, які передають винагороду за стейкінг акціонерам. У цьому посібнику пояснюється, що таке спотовий ETF Ethereum, хто є емітентами, що насправді показують дворічні дані про потоки та як розблокування стейкінгу змінило клас продуктів.

Що таке спотовий Ethereum ETF простими словами?

Спотовий Ethereum ETF – це біржовий фонд, структурований як регульований інвестиційний траст, який утримує фактичний Ether та розміщує торгувані акції на фондовій біржі США. Кожна акція являє собою невелику частку права на активи ETH трасту. Ціна відстежує спотову ціну ETH за вирахуванням комісій, що підтримується на одному рівні за допомогою механізму створення та погашення, яким керують уповноважені учасники. Це структурна відмінність від попередніх ф'ючерсних Ether ETF, таких як ProShares Ether Strategy ETF (EETH, запущений у жовтні 2023 року): спотовий ETH ETF утримує базову криптовалюту в блокчейні Ethereum; ф'ючерсний продукт утримує контракти CME, які апроксимують її.

Інвестори купують та продають активи ETH через свій брокерський рахунок. Акції реєструються відповідно до Закону про цінні папери 1933 року, а траст підпадає під нагляд SEC за безпекою через правила лістингу на біржі — що є суттєвою відмінністю від зберігання ETH безпосередньо через гаманець самостійного зберігання.

Як спотові Ethereum ETF працюють на практиці

Основна механіка така ж, як і в будь-якого ETF, забезпеченого сировинними товарами. ETH зберігає обраний емітентом зберігач; на практиці сім із дев'яти американських емітентів використовують Coinbase Custody. Емітент публікує щоденну вартість чистих активів на основі вартості цих активів ETH. Уповноважені учасники — великі брокери-дилери — можуть щодня створювати нові акції ETF, надаючи готівку, що дорівнює чистій вартості активів (NAV) кошика, або викуповувати акції за готівку. Арбітражний тиск утримує ціну акцій близькою до NAV.

Під час запуску в липні 2024 року SEC вимагала створення готівки, а не обміну в натуральній формі, що було започатковано схваленням BTC ETF. Це додало невеликий крок: емітент бере готівку та купує ETH на відкритому ринку, а не отримує ETH безпосередньо від AP. Механізм досі працює достатньо гладко, тому ціни на акції зазвичай торгуються в межах одного-двох базисних пунктів від чистої вартості активів (NAV) протягом годин торгів на ринку США. Коефіцієнти витрат щодня віднімаються від активів трасту, тому комісія за управління у розмірі 0,25% відображається як повільне зниження ціни акцій відносно спотової ціни ETH, а не як окрема плата для інвестора.

9-спотові ETF Ethereum та їхні комісії

Дев'ять спотових ETF Ethereum розпочали торгівлю 23 липня 2024 року. Війна комісій, що спалахнула перед запуском, майже точно відповідала сценарію BTC ETF: кожен новий емітент пропонував тимчасове звільнення від комісії, а застарілий траст Grayscale був переоцінений його власним «братом».

Найдешевшим продуктом у США є Grayscale Ethereum Mini Trust (тікер ETH) з дохідністю 0,15%, призначений для утримання активів у межах родини Grayscale, які в іншому випадку вийшли б зі старого трасту ETHE з дохідністю 2,5%. EZET від Franklin знаходиться трохи вище, з дохідністю 0,19%. VanEck (ETHV), Bitwise (ETHW) та 21Shares (CETH, тікер пізніше змінено на TETH) скупчуються приблизно на рівні 0,20–0,21%. ETHA від BlackRock, FETH від Fidelity та QETH від Invesco-Galaxy мають основну ставку 0,25%. Особливістю ETHA є скасування промоційного збору у розмірі 0,12% протягом перших 2,5 мільярда доларів під управлінням або протягом одного року, залежно від того, що настане раніше.

Також існує ETHE, традиційний траст Grayscale, перетворений на ETF. Його комісія у розмірі 2,5% була найбільшим джерелом структурного відтоку в цій категорії — майже ідентичне повторення ролі GBTC у запуску BTC ETF.

| Тікер | Емітент | Плата |

|---|---|---|

| ЕФІР | Міні-траст Ethereum у шкалах сірого | 0,15% |

| ЕЗЕТ | Траст Франкліна Етереуму | 0,19% |

| ЕТВ | Траст VanEck Ethereum | 0,20% |

| ETHW | Побітовий Ethereum ETF | 0,20% |

| CETH/TETH | 21Shares Core Ethereum ETF | 0,21% |

| ЕТХА | iShares (BlackRock) Ethereum Trust | 0,25% |

| ФЕТХ | Фонд Fidelity Ethereum | 0,25% |

| QETH | ETF Invesco Galaxy Ethereum | 0,25% |

| ЕТІ | Grayscale Ethereum Trust (застарілий) | 2,50% |

Ретроспектива 2024–2026 років: потоки, активи під управлінням та податок на сірі шкали

Озираючись назад, дворічна дуга читається чітко. Чистий приплив коштів за перший день у всіх дев'яти ETF становив 106,78 мільйона доларів США 23 липня 2024 року, порівняно з обсягом торгів у 1,077 мільярда доларів США — приблизно 20% від обсягу торгів спотових біткойн-ETF у перший день шістьма місяцями раніше. Новачки продемонстрували сильний перший день за валовими показниками: ETHA заробив 266,5 мільйона доларів, а ETHW — 204 мільйони доларів. Чистий показник став відомим, оскільки ETHE втратив майже півмільярда доларів у вигляді відтоку коштів за ту ж сесію, що стало початком річної міграції до дешевших сестринських фондів.

Перший рік завершився з кумулятивним чистим припливом близько 2,6 мільярда доларів та активами під управлінням (AUM) майже на 12 мільярдів доларів — значно відстаючи від траєкторії BTC ETF на той самий момент. Потім 2025 рік пішов вертикально. Farside Investors зафіксував чистий приплив у розмірі 9,6863 мільярда доларів протягом року, причому тільки в серпні 2025 року цей показник склав приблизно 3,87 мільярда доларів. ETH встановив новий історичний максимум у 4 953,73 долара 24 серпня 2025 року, і цей місяць став єдиним, коли спотові потоки Ether ETF фактично перевищили спотові потоки Bitcoin ETF (3,87 мільярда доларів ETH проти −750 мільйонів доларів BTC). ETHA BlackRock досяг піку понад 13 мільярдів доларів в активах під управлінням у листопаді 2025 року та займав приблизно 50% ринку ETH ETF США до березня 2026 року.

Потім настало похмілля. П'ять місяців поспіль чистого відтоку, з листопада 2025 року по березень 2026 року, скоротили сукупний приплив майже до 11,7 мільярда доларів, перш ніж квітень 2026 року перервав цю серію новим припливом близько 356 мільйонів доларів. Станом на травень 2026 року CoinGlass показує приблизно 12,08 мільярда доларів сукупного чистого притоку та сукупну чисту вартість активів (NAV) близько 13,6 мільярда доларів за дев'ятьма спотовими продуктами США. ETHE Grayscale склав приблизно 4,8 мільярда доларів сукупних відпливів з моменту конвертації в липні 2024 року — «податок на сіру шкалу», який поглинув майже половину того, що залучили нові учасники.

Спотовий ETF Ethereum проти спотового ETF Bitcoin

Різниця в розмірі – це порівняння, яке кожен інституційний покупець помічає в першу чергу. Станом на квітень 2026 року сукупний приплив спотових ETF BTC становить близько 58,5 мільярда доларів, а активи під управлінням – близько 102 мільярдів доларів. Спотові ETF Ethereum мають сукупний приплив приблизно 12,08 мільярда доларів, а активи під управлінням – 13,6 мільярда доларів. Потоки BTC ETF майже в п'ять разів перевищують потоки ETF ETH після аналогічного календарного періоду.

Розрив не є лише наративним. Його пояснюють три структурні фактори. По-перше, BTC має чіткішу інституційну позицію як некорельований засіб заощадження, тоді як ETH має додаткову вагу протоколу, дохідного активу та платформи смарт-контрактів. По-друге, спотові Ethereum ETF на момент запуску не могли пройти через систему винагород за стейкінг ETH, залишаючи приблизно 3% річної дохідності на столі порівняно з прямим володінням ETH. По-третє, моделі володіння показують, що ETH ETF зазвичай є другим за величиною, а не першим: 92% інституційних власників ETH ETF також володіють BTC ETF, тоді як лише 24% власників BTC ETF додали експозицію ETH ETF.

| Метрика | Спотові ETF BTC | Спотові ETF ETH |

|---|---|---|

| Запуск торгівлі | 11 січня 2024 року | 23 липня 2024 року |

| Чистий приплив за перший день | ≈655 млн доларів США | 106,78 млн доларів США |

| Сукупний приплив (травень 2026 р.) | ≈58,5 млрд доларів США | 12,08 млрд доларів США |

| Комбіновані активи під управлінням | ≈102 млрд доларів США | 13,6 млрд доларів США |

| Акція провідного емітента | БлекРок IBIT ≈65% | ETHA БлекРок ≈50% |

Ера стейкінг-ETF: від скасування SAB 121 до запуску ETHB

Найбільш суттєва зміна в цьому класі продуктів з моменту запуску відбулася протягом 13 місяців. Першим кроком було скасування SAB 121 23 січня 2025 року, коли SEC опублікувала Бюлетень бухгалтерського обліку персоналу 122 та скасувала правило, яке зобов'язувало кастодіальні банки враховувати криптоактиви клієнтів як зобов'язання на балансі. Закон GENIUS, підписаний 18 липня 2025 року, потім встановив федеральну систему для платіжних стейблкоїнів та усунув кілька суміжних регуляторних невизначеностей щодо розрахунків на основі ETH.

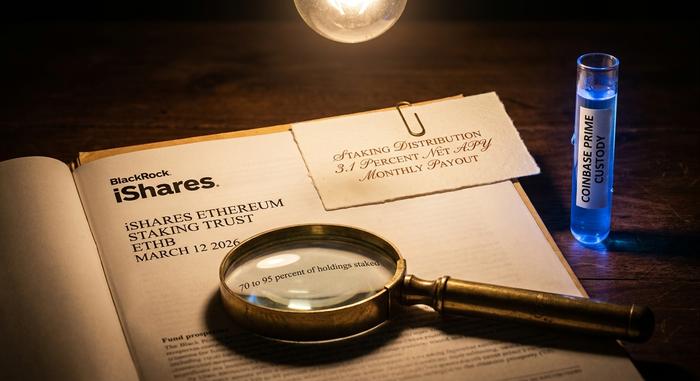

Далі відбулося розблокування стейкінгу. Grayscale увімкнула стейкінг на ETHE у жовтні 2025 року та розподілила першу виплату стейкінгу US ETH ETP — квазідивіденд, якщо говорити регуляторними термінами — 5 січня 2026 року, виплативши $0,083178 за акцію протягом періоду винагороди з жовтня по грудень 2025 року. BlackRock запустила ETHB, iShares Ethereum Staking Trust, на Nasdaq 12 березня 2026 року. ETHB розміщує від 70% до 95% свого базового ETH через Coinbase Prime та передає приблизно 82% валової винагороди за стейкінг акціонерам, що забезпечує чисту дохідність близько 3,1% річних, яка розподіляється щомісяця. Структура комісій відображає ETHA на рівні 0,25% від загальної суми з промоційною відмовою 0,12% протягом перших $2,5 мільярда або одного року. ETHB залучила приблизно $100 мільйонів початкових активів та $15,5 мільйона обсягу торгів за перший день.

Для інституційних покупців ця єдина зміна закрила розрив у дохідності, який виступав проти розподілу ETH ETF. Власникам більше не потрібно вибирати між регульованим впливом та власною дохідністю ETH.

Хто купує спотові ETF Ethereum

Інституційне впровадження ETF на основі ETH є реальним, але зосереджене скоріше у маркет-мейкерах та мультистратегічних хедж-фондах, ніж у пенсійних фондах чи страховиках. CoinShares проаналізував звіти 13F за другий квартал 2025 року та нарахував 518 інституційних заявників лише в ETHA, причому обсяг інвестиційних консультантів зріс на 67% у порівнянні з попереднім кварталом приблизно до 541 000 ETH, а позиції хедж-фондів майже подвоїлися до 296 000 ETH. Список найбільших заявників схожий на список маркет-мейкерів з Уолл-стріт: Goldman Sachs, Millennium Management, Susquehanna, Jane Street, Capula та Citadel.

Варто зазначити цю останню деталь. Близько 93% інституційних власників ETH ETF також володіють спотовими Bitcoin ETF, що означає, що граничний попит на ETH ETF надходить від покупців, які вже зрозуміли оболонку BTC ETF. Чистий новий інституційний капітал — наприклад, пенсійні фонди з першими криптовалютними розподілами — становив набагато меншу частку потоку. Частково саме тому ETH ETF наздогнали траєкторію потоку BTC лише ненадовго у серпні 2025 року: існуюча база інституційних покупців додала ETH, але ширша база інвесторів — ні.

Спотовий Ethereum ETF: переваги, недоліки та як вибрати

Плюси для більшості американських інвесторів полягають у практичному плані. ETH ETF зберігаються на податково пільгових пенсійних рахунках, які не можуть безпосередньо зберігати спотовий ETH, розраховуватися через стандартні брокерські канали та усувають ризики, пов'язані з гаманцями та ключовим управлінням. Мінуси також практичні. Спотові Ethereum ETF можуть стягувати комісію за управління, на відміну від прямого зберігання ETH. Вони торгуються лише протягом годин фондового ринку США, а не цілодобово. І до 2025–2026 років вони не виплачували жодного прибутку від ставок.

Вибір між продуктами зводиться до комісії та дохідності. Для чистого нестейкінгового ETF найдешевшим варіантом є Grayscale Ethereum Mini Trust з ставкою 0,15%. Для стейкінгового ETF з емітентом першого рівня двома найочевиднішими варіантами є ETHB від BlackRock або ETHE з підтримкою стейкингу від Grayscale. ETHA залишається найліквіднішим нестейкінговим ETF; ETHE зберігає найвищу комісію та найзначнішу історію відтоку коштів.

Висновок: де знаходяться спотові ETF Ethereum у 2026 році

Дворічна дуга спотових ETF Ethereum простежує зрілий клас продуктів. Схвалення першої виплати за 18 місяців відбувається швидко за традиційними стандартами управління активами. Війна комісій досягла очікуваного рівноваги, податок Grayscale розігрався передбачувано, а розблокування стейкінгу закрило найважливішу прогалину у прямому володінні ETH. ETF BTC все ще вп'ятеро більші за припливом. Цей клас продуктів більше не має структурного недоліку, з яким він був у 2024 році, і наступний етап історії, ймовірно, буде зумовлений не стільки структурою ETF, скільки тим, що сам ETH зробить у 2026 році.