ETF spot su Ethereum: retrospettiva di 2 anni ed era dello staking

Per circa dieci mesi dopo l'approvazione da parte della SEC, gli ETF spot su Ethereum negli Stati Uniti sembravano la versione in miniatura degli ETF su Bitcoin lanciati sei mesi prima. Gli afflussi erano più lenti. Il patrimonio totale si manteneva al di sotto dei 13 miliardi di dollari. Il fondo ETHE di Grayscale registrava deflussi in una replica quasi perfetta del modello GBTC del 2024. Poi arrivò il 2025. La SEC abrogò la SAB 121, fu approvato il GENIUS Act, ETH raggiunse un nuovo massimo storico sopra i 4.900 dollari e la questione dello staking trovò risposta: prima Grayscale, poi BlackRock lanciarono ETF su ETH che distribuiscono le ricompense dello staking agli azionisti. Questa guida spiega cos'è un ETF spot su Ethereum, chi sono gli emittenti, cosa mostrano effettivamente i dati sui flussi degli ultimi due anni e come lo sblocco dello staking ha rimodellato questa tipologia di prodotto.

Cos'è, in parole semplici, un ETF spot su Ethereum?

Un ETF spot su Ethereum è un fondo negoziato in borsa, strutturato come un fondo di investimento regolamentato, che detiene Ether reale e le cui quote sono quotate su una borsa valori statunitense. Ogni quota rappresenta una piccola frazione delle riserve di ETH detenute dal fondo. Il prezzo segue il prezzo spot di ETH al netto delle commissioni, mantenuto in linea attraverso un meccanismo di creazione e rimborso gestito da partecipanti autorizzati. Questa è la differenza strutturale rispetto ai precedenti ETF su Ether basati su future, come il ProShares Ether Strategy ETF (EETH, lanciato nell'ottobre 2023): un ETF spot su ETH detiene la criptovaluta sottostante sulla blockchain di Ethereum; un prodotto future detiene contratti CME che la approssimano.

Gli investitori acquistano e vendono esposizione a ETH tramite il proprio conto di intermediazione. Le azioni sono registrate ai sensi del Securities Act del 1933 e il fondo è soggetto alla supervisione della SEC in materia di titoli azionari tramite le norme di quotazione in borsa: una differenza significativa rispetto al possesso diretto di ETH tramite un portafoglio self-custody.

Come funzionano in pratica gli ETF su Ethereum

Il meccanismo di base è lo stesso di qualsiasi ETF garantito da materie prime. Il custode scelto dall'emittente detiene gli ETH; in pratica, sette dei nove emittenti statunitensi utilizzano Coinbase Custody. L'emittente pubblica giornalmente il valore patrimoniale netto (NAV) basato sul valore di tali ETH. I partecipanti autorizzati – grandi broker-dealer – possono creare nuove quote di ETF versando denaro pari al NAV di un paniere, oppure riscattare quote in cambio di denaro, su base giornaliera. La pressione dell'arbitraggio mantiene il prezzo delle quote vicino al NAV.

Al momento del lancio, nel luglio 2024, la SEC ha richiesto la creazione di liquidità anziché lo scambio in natura, un meccanismo introdotto per la prima volta dagli ETF su Bitcoin. Ciò ha comportato un piccolo passaggio aggiuntivo: l'emittente utilizza la liquidità per acquistare ETH sul mercato aperto, anziché ricevere ETH direttamente dall'AP (Access Provider). Il meccanismo funziona comunque in modo sufficientemente fluido da garantire che i prezzi delle azioni si mantengano generalmente entro uno o due punti base dal NAV (Net Asset Value) durante l'orario di mercato statunitense. Le commissioni di gestione vengono detratte giornalmente dal patrimonio del fondo, motivo per cui una commissione di gestione dello 0,25% si traduce in un lieve impatto negativo sul prezzo delle azioni rispetto al prezzo spot di ETH, e non in un costo separato per l'investitore.

I 9 ETF su Ethereum e le relative commissioni

Il 23 luglio 2024 sono stati lanciati nove ETF spot su Ethereum. La guerra delle commissioni, scoppiata prima del lancio, ha seguito quasi alla lettera lo schema degli ETF su Bitcoin: ogni nuovo emittente ha offerto un'esenzione temporanea dalle commissioni e il fondo storico di Grayscale è stato superato dal suo stesso "fratello".

Il prodotto statunitense più economico è il Grayscale Ethereum Mini Trust (ticker ETH) allo 0,15%, progettato per mantenere gli asset all'interno della famiglia Grayscale che altrimenti uscirebbero dal vecchio trust ETHE al 2,5%. L'EZET di Franklin si posiziona leggermente sopra allo 0,19%. VanEck (ETHV), Bitwise (ETHW) e 21Shares (CETH, ticker successivamente cambiato in TETH) si attestano intorno allo 0,20-0,21%. ETHA di BlackRock, FETH di Fidelity e QETH di Invesco-Galaxy condividono lo 0,25% come tasso di interesse principale. La particolarità di ETHA è una commissione promozionale dello 0,12% azzerata per i primi 2,5 miliardi di dollari di asset in gestione o per un anno, a seconda di quale condizione si verifichi per prima.

Poi c'è ETHE, il fondo fiduciario Grayscale convertito in ETF. La sua commissione del 2,5% è stata la principale causa di deflussi strutturali nella categoria, una situazione pressoché identica a quella vissuta da GBTC nel lancio dell'ETF su Bitcoin.

| Ticker | Emittente | Tassa |

|---|---|---|

| ETH | Grayscale Ethereum Mini Trust | 0,15% |

| EZET | Franklin Ethereum Trust | 0,19% |

| ETHV | VanEck Ethereum Trust | 0,20% |

| ETHW | ETF Bitwise su Ethereum | 0,20% |

| CETH/TETH | 21Shares Core Ethereum ETF | 0,21% |

| Etha | iShares (BlackRock) Ethereum Trust | 0,25% |

| FETH | Fidelity Ethereum Fund | 0,25% |

| QETH | Invesco Galaxy Ethereum ETF | 0,25% |

| ETHE | Grayscale Ethereum Trust (legacy) | 2,50% |

Resoconto 2024-2026: flussi, patrimonio gestito e tassazione Grayscale

Con il senno di poi, l'andamento biennale appare chiaro. Il 23 luglio 2024, gli afflussi netti del primo giorno su tutti e nove gli ETF ammontavano a 106,78 milioni di dollari, a fronte di un volume di scambi di 1,077 miliardi di dollari, circa il 20% di quanto registrato dagli ETF sul Bitcoin spot nel loro primo giorno di quotazione sei mesi prima. I nuovi arrivati hanno avuto un ottimo primo giorno in termini di afflussi lordi: ETHA ha raccolto 266,5 milioni di dollari e ETHW 204 milioni di dollari. Il dato netto è risultato inferiore alle attese perché ETHE ha registrato deflussi per quasi mezzo miliardo di dollari nella stessa sessione, l'inizio di una migrazione durata un anno verso fondi "fratelli" più economici.

Il primo anno si è chiuso con circa 2,6 miliardi di dollari di afflussi netti cumulativi e un patrimonio gestito (AUM) vicino ai 12 miliardi di dollari, ben al di sotto della traiettoria dell'ETF su BTC nello stesso periodo. Poi il 2025 ha avuto una crescita esponenziale. Farside Investors ha registrato 9,6863 miliardi di dollari di afflussi netti nel corso dell'anno, di cui circa 3,87 miliardi di dollari solo nel mese di agosto 2025. ETH ha raggiunto un nuovo massimo storico di 4.953,73 dollari il 24 agosto 2025, e quel mese è diventato l'unico in cui i flussi spot dell'ETF su Ether hanno effettivamente superato i flussi spot dell'ETF su Bitcoin (3,87 miliardi di dollari per ETH contro -750 milioni di dollari per BTC). L'ETF ETHA di BlackRock ha raggiunto un picco di oltre 13 miliardi di dollari di patrimonio gestito nel novembre 2025 e ha rappresentato circa il 50% del mercato statunitense degli ETF su ETH fino a marzo 2026.

Poi è arrivata la sbornia. Cinque mesi consecutivi di deflussi netti, da novembre 2025 a marzo 2026, hanno riportato gli afflussi cumulativi a circa 11,7 miliardi di dollari, prima che aprile 2026 interrompesse la serie con circa 356 milioni di dollari di nuovi afflussi. A maggio 2026, CoinGlass mostrava circa 12,08 miliardi di dollari di afflussi netti cumulativi e un NAV combinato di circa 13,6 miliardi di dollari per i nove prodotti spot statunitensi. L'ETHE di Grayscale ha registrato circa 4,8 miliardi di dollari di deflussi cumulativi dalla sua conversione nel luglio 2024: la "tassa Grayscale" che ha assorbito quasi la metà di quanto attratto dai nuovi entranti.

ETF spot su Ethereum vs ETF spot su Bitcoin

La differenza di dimensioni è il primo aspetto che salta all'occhio di ogni investitore istituzionale. Gli afflussi cumulativi degli ETF spot su BTC si attestano intorno ai 58,5 miliardi di dollari ad aprile 2026, con un patrimonio gestito (AUM) di circa 102 miliardi di dollari. Gli ETF spot su Ethereum registrano afflussi cumulativi per circa 12,08 miliardi di dollari e un patrimonio gestito di 13,6 miliardi di dollari. I flussi degli ETF su BTC sono quasi cinque volte superiori a quelli degli ETF su ETH dopo lo stesso periodo di tempo.

Il divario non è solo una questione narrativa. Tre fattori strutturali lo spiegano. In primo luogo, il Bitcoin (BTC) ha un profilo istituzionale più chiaro in quanto riserva di valore non correlata, mentre l'Ethereum (ETH) si porta dietro il peso aggiuntivo di essere un protocollo, un asset da rendimento e una piattaforma per smart contract. In secondo luogo, gli ETF spot su Ethereum al momento del lancio non potevano trasferire i premi di staking di ETH, lasciando sul tavolo circa il 3% del rendimento annualizzato rispetto al possesso diretto di ETH. In terzo luogo, i modelli di detenzione mostrano che gli ETF su ETH sono solitamente la seconda allocazione, non la prima: il 92% dei detentori istituzionali di ETF su ETH detiene anche ETF su Bitcoin (BTC), mentre solo il 24% dei detentori di ETF su BTC ha aggiunto un'esposizione agli ETF su ETH.

| metrico | ETF spot su BTC | ETF spot su ETH |

|---|---|---|

| Avvio delle negoziazioni | 11 gennaio 2024 | 23 luglio 2024 |

| Afflussi netti del primo giorno | ≈$655 milioni | 106,78 milioni di dollari |

| Afflussi cumulativi (maggio 2026) | ≈$58,5 miliardi | 12,08 miliardi di dollari |

| Patrimonio gestito complessivo | ≈$102 miliardi | 13,6 miliardi di dollari |

| Quota principale dell'emittente | IBIT di BlackRock ≈65% | BlackRock ETHA ≈50% |

L'era degli ETF con staking: dall'abrogazione della SAB 121 al lancio di ETHB.

Il cambiamento più significativo per questa categoria di prodotti, sin dal lancio, si è verificato in 13 mesi. Il primo passo è stata l'abrogazione della SAB 121 il 23 gennaio 2025, quando la SEC ha emesso il Staff Accounting Bulletin 122, eliminando la norma che obbligava le banche depositarie a registrare le criptovalute dei clienti come passività di bilancio. Il GENIUS Act, firmato il 18 luglio 2025, ha poi istituito un quadro normativo federale per le stablecoin utilizzate per i pagamenti e ha eliminato diverse incertezze regolamentari relative ai pagamenti in ETH.

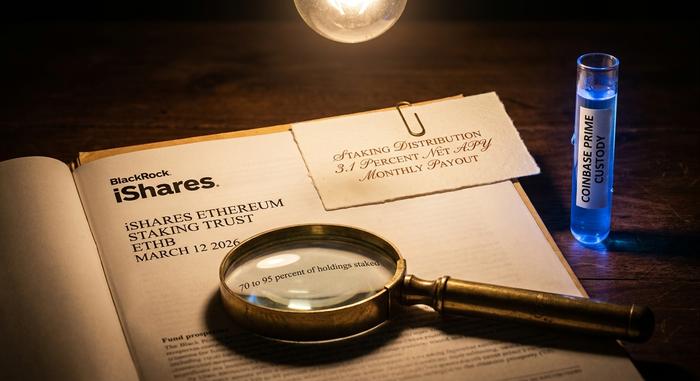

Successivamente è stato sbloccato lo staking. Grayscale ha abilitato lo staking su ETHE nell'ottobre 2025 e ha distribuito il primo pagamento di staking dell'ETP ETH statunitense — un quasi-dividendo, in termini normativi — il 5 gennaio 2026, pagando 0,083178 dollari per azione per il periodo di ricompensa ottobre-dicembre 2025. BlackRock ha lanciato ETHB, l'iShares Ethereum Staking Trust, sul Nasdaq il 12 marzo 2026. ETHB mette in staking dal 70% al 95% del suo ETH sottostante tramite Coinbase Prime e distribuisce circa l'82% delle ricompense lorde di staking agli azionisti, con un rendimento netto annualizzato di circa il 3,1%, distribuito mensilmente. La struttura delle commissioni rispecchia quella di ETHA, con una commissione nominale dello 0,25% e una riduzione promozionale dello 0,12% per i primi 2,5 miliardi di dollari o per un anno. ETHB ha attratto circa 100 milioni di dollari di capitale iniziale e un volume di scambi di 15,5 milioni di dollari nel primo giorno di lancio.

Per gli investitori istituzionali, questa singola modifica ha colmato il divario di rendimento che aveva rappresentato un ostacolo all'allocazione in ETF su ETH. I detentori non devono più scegliere tra un'esposizione regolamentata e il rendimento nativo di ETH.

Chi sta acquistando ETF spot su Ethereum?

L'adozione istituzionale degli ETF su ETH è reale, ma concentrata tra i market maker e gli hedge fund multi-strategia piuttosto che tra i fondi pensione o le compagnie assicurative. CoinShares ha analizzato i documenti 13F del secondo trimestre 2025 e ha contato 518 investitori istituzionali solo in ETHA, con le partecipazioni dei consulenti finanziari in aumento del 67% rispetto al trimestre precedente, raggiungendo circa 541.000 ETH, e le posizioni degli hedge fund quasi raddoppiate, arrivando a 296.000 ETH. L'elenco dei principali investitori include i nomi più importanti dei market maker di Wall Street: Goldman Sachs, Millennium Management, Susquehanna, Jane Street, Capula e Citadel.

Quest'ultimo dettaglio merita di essere sottolineato. Circa il 93% degli investitori istituzionali in ETF su ETH detiene anche ETF su Bitcoin spot, il che significa che la domanda marginale di ETF su ETH proviene da acquirenti che già conoscevano il funzionamento degli ETF su BTC. I nuovi capitali istituzionali, come ad esempio i fondi pensione con le prime allocazioni in criptovalute, hanno rappresentato una quota molto minore del flusso. Questo è in parte il motivo per cui gli ETF su ETH hanno raggiunto la traiettoria di flusso di BTC solo brevemente nell'agosto 2025: la base di acquirenti istituzionali esistente ha aggiunto ETH, ma la base di investitori più ampia non lo ha fatto.

ETF spot su Ethereum: vantaggi, svantaggi e come scegliere

Per la maggior parte degli investitori statunitensi, i vantaggi sono di natura pratica. Gli ETF su ETH vengono detenuti in conti pensionistici con agevolazioni fiscali che non possono detenere direttamente ETH spot, le transazioni vengono regolate tramite i canali di intermediazione standard ed eliminano il rischio legato alla gestione del portafoglio e delle chiavi private. Anche gli svantaggi sono di natura pratica. Gli ETF su Ethereum spot possono prevedere commissioni di gestione non previste per la detenzione diretta di ETH. Vengono negoziati solo durante gli orari di apertura della borsa statunitense, anziché 24 ore su 24. Inoltre, fino al 2025-2026, non offrivano alcun rendimento da staking.

La scelta tra i prodotti si riduce a commissioni e rendimento. Per un'esposizione puramente senza staking, l'opzione più economica è il Grayscale Ethereum Mini Trust allo 0,15%. Per un'esposizione con staking presso un emittente di prim'ordine, ETHB di BlackRock o ETHE di Grayscale, che consente lo staking, sono le due opzioni più ovvie. ETHA rimane l'ETF senza staking più liquido; ETHE conserva le commissioni più elevate e la storia di deflussi più consistenti.

Conclusione: qual è la situazione degli ETF spot su Ethereum nel 2026?

L'andamento biennale degli ETF spot su Ethereum testimonia la maturazione di questa classe di prodotti. L'approvazione del primo pagamento di staking in 18 mesi è un risultato rapido rispetto agli standard tradizionali della gestione patrimoniale. La guerra delle commissioni ha raggiunto il suo equilibrio previsto, la tassa Grayscale si è concretizzata come prevedibile e lo sblocco dello staking ha colmato il divario più importante con la proprietà diretta di ETH. Gli ETF su BTC continuano a registrare afflussi cinque volte superiori. Questa classe di prodotti non presenta più lo svantaggio strutturale con cui è stata lanciata nel 2024 e la prossima fase di questa storia sarà probabilmente guidata meno dalla struttura degli ETF e più da ciò che ETH stesso farà nel 2026.