Tasso di interesse della Fed e Bitcoin: come la politica dei fondi federali influenza i mercati delle criptovalute

I mercati vogliono una riduzione. Powell non l'ha concessa. Il Bitcoin si attesta intorno ai 77.000 dollari a fine maggio, circa 50.000 dollari al di sotto del suo massimo storico di ottobre 2025, vicino ai 126.000 dollari. Né lo scenario rialzista né quello ribassista spiegano da soli questo divario. Il tasso della Fed lo fa, una volta che si smette di considerarlo un interruttore e si inizia a considerarlo un fattore di ponderazione graduale su ogni altro input. Questo articolo analizza la relazione tra i due aspetti: quello meccanico, quello psicologico e quello che l'era degli ETF sul Bitcoin spot ha semplicemente riscritto.

Qual è oggi il tasso sui fondi federali?

A partire dalla riunione del FOMC del 29 aprile 2026, l'intervallo obiettivo del tasso sui fondi federali è compreso tra il 3,50 e il 3,75% . Questo valore è rimasto invariato rispetto a dicembre 2025 e rappresenta il terzo mantenimento consecutivo del tasso da parte del Comitato. Il tasso Fed, il tasso sui fondi federali e il "tasso sui fondi federali" si riferiscono tutti allo stesso costo di riferimento a breve termine per i prestiti, ovvero il livello minimo da cui derivano i tassi sui mutui, il tasso prime e i prestiti alle imprese. L'attuale mantenimento del tasso riflette la valutazione da parte della Federal Reserve di un'inflazione persistente rispetto a un mercato del lavoro in rallentamento. Il voto è stato di 8 a 4, il numero più alto di dissensi su una decisione di politica monetaria della Federal Reserve dall'ottobre 1992, con tre dissidenti favorevoli a un taglio immediato e uno favorevole a un aumento. La riunione è stata l'ultima conferenza stampa di Jerome Powell in qualità di presidente. Kevin Warsh è stato nominato per sostituirlo nel corso dell'anno.

Da zero al 5,50% e ritorno: il percorso dei tassi della Fed che ha ridisegnato il mondo delle criptovalute.

Per comprendere come la politica della Fed abbia influenzato questo ciclo delle criptovalute, è utile ripercorrere l'andamento dei tassi d'interesse da un'estremità all'altra.

Marzo 2020. Il FOMC si mosse rapidamente. Due tagli d'emergenza in dodici giorni. Cinquanta punti base il 3 marzo. Altri cento il 15 marzo. L'intervallo obiettivo dei fondi federali si è attestato tra lo 0 e lo 0,25% ed è rimasto tale per due anni. Il Bitcoin era crollato a 3.800 dollari il 13 marzo, mentre i mercati globali si bloccavano. Entro la fine dell'anno era vicino ai 29.000 dollari. Nel novembre 2021 aveva raggiunto quello che allora era il massimo storico, intorno ai 69.000 dollari. Il regime ZIRP, abbinato al quantitative easing illimitato, rappresentava il test più chiaro possibile della vecchia tesi secondo cui "la moneta facile fa salire gli asset rischiosi". Il Bitcoin non ha deluso le aspettative.

La successiva stretta monetaria è stata la più rapida degli ultimi quarant'anni. Il primo aumento è arrivato il 16 marzo 2022. Sono seguiti undici aumenti in sedici mesi, per un totale di cinquecentoventicinque punti base di inasprimento. Il ciclo ha raggiunto il picco tra il 5,25 e il 5,50% il 26 luglio 2023. La reazione del Bitcoin è stata brutale. È sceso a 15.480 dollari nel novembre 2022, il giorno dopo la presentazione della domanda da parte di FTX. Una lenta ripresa fino a raggiungere la fascia tra i 29.000 e i 30.000 dollari, proprio mentre i tassi raggiungevano il picco. La Fed ha poi mantenuto il tasso massimo per quattordici mesi, il periodo più lungo di qualsiasi ciclo dai primi anni 2000, mentre il Bitcoin è risalito fino a superare i 40.000 dollari prima dell'approvazione dell'ETF spot.

Il 18 settembre 2024 ha rappresentato il punto di svolta. La Fed ha tagliato i tassi di 50 punti base, portandoli al 4,75-5,00%. Nel 2024 sono seguiti altri tre tagli (per un totale di -100 punti base). Altri tre sono arrivati nel 2025 (-75 punti base), portando l'intervallo obiettivo al 3,50-3,75% entro dicembre. Il Bitcoin ha superato per la prima volta i 100.000 dollari il 5 dicembre 2024, raggiungendo quota 103.679 dollari. Il massimo del ciclo è stato raggiunto nell'ottobre 2025, sopra i 125.000 dollari, prima del ritracciamento che lo ha riportato verso i 77.000 dollari.

| Data | azione del FOMC | Intervallo di tiro | BTC all'epoca |

|---|---|---|---|

| 15 marzo 2020 | Taglio di emergenza (−100 bps) | 0–0,25% | Circa 5.000 dollari (prezzo minimo 3.800 dollari il 13 marzo) |

| 10 novembre 2021 | Si mantiene tra lo 0% e lo 0,25% da marzo 2020. | 0–0,25% | $69.000 (ciclismo ATH) |

| 16 marzo 2022 | Prima escursione (+25 bps) | 0,25–0,50% | Circa 38.000-41.000 dollari |

| 2 novembre 2022 | Aumento (+75 bps); FTX crolla 9 giorni dopo | 3,75–4,00% | Circa 16.500 dollari (minimo 15.480 dollari) |

| 22 marzo 2023 | Aumento (+25 bps), 10 giorni dopo SVB | 4,75–5,00% | Circa 26.400 dollari (+32,9% a settimana) |

| 26 luglio 2023 | Ultimo rialzo (+25 punti base); inizia la sospensione dei pagamenti per 14 mesi | 5,25–5,50% | Circa 29.000 dollari |

| 11 gennaio 2024 | Mantieni la posizione; gli ETF BTC spot sono stati approvati lo stesso giorno. | 5,25–5,50% | Circa 46.000-47.000 dollari |

| 18 settembre 2024 | Primo taglio (−50 bps) | 4,75–5,00% | Breve $61.000 |

| 5 dicembre 2024 | Tenuto; citazione di Powell "Il Bitcoin è come l'oro" | 4,50–4,75% | $103.679 (traguardo di $100.000) |

| 29 ottobre 2025 | Taglio (−25 bps); 2 dissidenti | 3,75–4,00% | Circa 125.835 dollari (regione ciclistica ATH) |

| 29 aprile 2026 | Rimane invariato; voto 8-4 (maggior numero di voti contrari dall'ottobre 1992) | 3,50–3,75% | Circa 78.000 dollari |

Ciò che emerge da quella tabella non è che i tassi bassi spingono le criptovalute al rialzo e quelli alti le distruggono; questa interpretazione è troppo approssimativa e si interrompe in corrispondenza del rally di SVB e della reazione di settembre 2024. Ciò che emerge è il regime . Lunghi periodi al limite dello zero hanno creato le condizioni per il rally del 2020-2021. La corsa di sedici mesi fino al 5,50% ha spezzato la leva finanziaria e ha messo in luce FTX e Three Arrows. La fase di stallo di quattordici mesi ha dato agli acquirenti istituzionali il tempo di investire in vista del lancio dell'ETF.

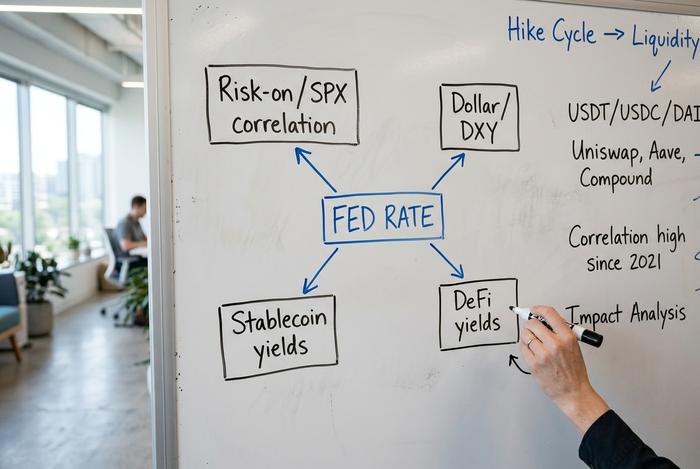

Come la politica della Fed colpisce realmente le criptovalute

Quattro canali. Diverse scale temporali. Spesso si influenzano a vicenda nel corso della stessa settimana, ed è per questo che le reazioni a breve termine appaiono così rumorose.

Partiamo da ciò che si muove realmente: il tasso effettivo sui fondi federali, ovvero la media ponderata per i volumi al quale gli istituti di deposito prestano effettivamente i saldi delle riserve overnight sul mercato dei fondi federali. L'intervallo obiettivo è quello pubblicato dal FOMC dopo ogni riunione. Il tasso effettivo è quello scambiato in un dato giorno lavorativo. La Federal Reserve utilizza il tasso di interesse sui saldi delle riserve (tasso IORB) e il meccanismo di pronti contro termine overnight (reverse repurchase agreement) come i due strumenti principali per mantenere il tasso effettivo all'interno dell'intervallo obiettivo.

Il primo canale è la correlazione azionaria risk-on/risk-off. Bitcoin si comporta come un titolo tecnologico ad alto beta quando le aspettative sui tassi sono stabili. Si comporta come un asset macroeconomico quando queste cambiano. La sua correlazione mobile a 30 giorni con l'S&P 500 ha raggiunto 0,88 all'inizio di gennaio 2025, si è brevemente invertita a circa -0,30 alla fine del 2025 durante il sell-off successivo al taglio dei tassi e si attesta vicino a 0,74 a marzo 2025. Un'oscillazione di tale entità in dodici mesi rappresenta il canale stesso.

Il secondo canale è il dollaro. La correlazione Bitcoin-DXY si è mantenuta tra -0,4 e -0,8 negli ultimi cinque anni, con un valore di -0,65 nel primo trimestre del 2024. Quando la Federal Reserve adotta una politica monetaria più restrittiva rispetto alle altre banche centrali, l'indice del dollaro sale. Quando l'indice del dollaro ha raggiunto il picco di 114 nel quarto trimestre del 2022, Bitcoin si trovava al minimo del suo ciclo.

Il terzo canale è quello che, a mio avviso, viene sottovalutato: l'economia dei rendimenti delle stablecoin. Tether detiene circa 135 miliardi di dollari in titoli del Tesoro statunitensi a fronte di una capitalizzazione di mercato di 176 miliardi di dollari. Ogni taglio di 50 punti base da parte della Fed riduce di circa 600 milioni di dollari il reddito annuo da interessi di Tether, e un impatto proporzionale ricade su Circle e sugli emittenti più piccoli ancorati a valute fiat. Gli emittenti di stablecoin, nel loro complesso, rappresentano ora il settimo maggiore acquirente di debito pubblico statunitense. Questo rende la catena di trasmissione di portata sovrana.

Il quarto canale è rappresentato dai rendimenti DeFi in competizione per gli stessi depositi in dollari. Quando l'intervallo obiettivo dei fondi federali ha raggiunto il picco tra il 5,25 e il 5,50%, il tasso di risparmio DAI di Maker è salito all'8% per mantenere le stablecoin onshore all'interno del protocollo. Un documento sottoposto a revisione paritaria sul Journal of Financial Stability ha rilevato un ritardo di trasmissione T+3 dalle decisioni del FOMC ai tassi di prestito di USDC e USDT, coerente per entrambi. Man mano che il tasso della Fed si comprime verso il 3,5%, i rendimenti DeFi diminuiscono di conseguenza e il capitale torna a cercare il rischio all'interno dello stack del protocollo.

L'analisi più chiara su come questi canali si aggregano proviene dallo studio 2026 di Binance Research. Prima dell'approvazione degli ETF spot, la correlazione di Bitcoin con il Global Easing Breadth Index (un indicatore di 41 economie che misura l'orientamento delle banche centrali) era di un lieve +0,21. All'inizio del 2026, si era ribaltata a -0,778. Questo non è disaccoppiamento. È il denaro istituzionale che anticipa la Fed di sei-dodici mesi: quando il taglio dei tassi viene effettivamente attuato, la posizione è già stata assunta.

Tre episodi che rompono gli schemi della storia semplice

La regola "Fed taglia i tassi, Bitcoin sale" si rivela inefficace così spesso da essere inutile nel trading. Il tasso è una condizione di fondo, non un fattore scatenante. Ciò che conta in quel momento è quale altra forza si fa sentire maggiormente.

Tre episodi degli ultimi tre anni meritano di essere ricordati.

Il crollo della Silicon Valley Bank nel marzo 2023 è avvenuto nel pieno di una fase di stretta monetaria. In base a questa semplice analisi, il Bitcoin avrebbe dovuto crollare. Invece, ha registrato un'impennata del 32,9% in una settimana, passando da 19.726 a 26.400 dollari. La tesi dello stress bancario è tornata alla ribalta da un giorno all'altro: le persone desideravano beni che non gravassero sul bilancio della banca in fallimento.

Il 18 settembre 2024 si è verificato il primo taglio del ciclo. Di cinquanta punti base, superiore alle previsioni. Il Bitcoin è schizzato a 61.000 dollari, per poi subire un calo nei giorni successivi. Arthur Hayes aveva trascorso la settimana precedente avvertendo che lo smobilizzo delle posizioni speculative sullo yen avrebbe prevalso sulle notizie relative ai tassi. Aveva ragione.

Poi i tagli di ottobre e novembre 2025. Entrambi di 25 punti base, entrambi eseguiti come previsto. Il Bitcoin è comunque crollato di circa un quarto nelle settimane successive. Il motivo è stato il deflusso dagli ETF: 6,4 miliardi di dollari sono stati prelevati dai fondi spot Bitcoin statunitensi tra novembre 2025 e il 6 febbraio, annullando l'effetto positivo dei tagli dei tassi.

| Data | azione della Fed | Movimento previsto di BTC | Movimento effettivo di BTC | Sovrascrittura dominante |

|---|---|---|---|---|

| Marzo 2023 (SVB) | Escursionismo | Giù (risk off) | +32,9% in 1 settimana | Tesi sulla crisi bancaria e i beni rifugio |

| Settembre 2024 (prima versione) | -50 bps | Su (rischio elevato) | Breve rialzo dell'1,2%, poi stabile. | preoccupazione per il carry trade sullo yen |

| Ottobre-novembre 2025 (tagli) | -50 bps cumulativi | Su | -25% nelle settimane | Deflussi di capitali dagli ETF per 6,4 miliardi di dollari. |

Perché il settore delle stablecoin è la nuova cinghia di trasmissione diretta della Fed

Le stablecoin sono il settore in cui la politica della Fed colpisce maggiormente le criptovalute, non Bitcoin. La capitalizzazione di mercato del settore delle stablecoin è passata da circa 200 miliardi di dollari nel gennaio 2025 a circa 300-320 miliardi di dollari all'inizio del 2027. Tether rappresenta il 58-60% di tale cifra. Circle è il concorrente più vicino. Complessivamente, il settore ha gestito un volume di transazioni pari a circa 33 trilioni di dollari nel 2025, con un aumento dell'83% su base annua. Inoltre, è ora indicizzato al tasso sui fondi federali a livello sovrano, poiché gli emittenti detengono le proprie riserve in titoli del Tesoro. Solo Tether ha registrato un profitto di 13 miliardi di dollari nel 2024 grazie agli interessi maturati su tali saldi.

Osservate cosa succede quando il tasso della Fed scende. Il reddito da rendimento degli emittenti si comprime meccanicamente. L'emissione continua comunque a crescere, perché le alternative al dollaro che fruttano interessi perdono il loro vantaggio e le stablecoin iniziano a sembrare attraenti, dato che i pagamenti tradizionali tornano a essere una realtà. La nota di Standard Chartered del 8 febbraio lo ha affermato senza mezzi termini: il Tesoro statunitense potrebbe dover aumentare l'emissione di buoni del Tesoro solo per assorbire la domanda di stablecoin se il settore dovesse raggiungere i 2 trilioni di dollari. Questa proiezione presuppone un tasso della Fed stabile. Un ciclo di tagli aggressivi rallenterebbe la crescita delle emissioni. Un aumento la accelererebbe di nuovo.

Flussi spot degli ETF Bitcoin: il modello 2024-2026

Gli ETF spot su Bitcoin sono stati lanciati l'11 gennaio 2024. Da allora, i flussi degli ETF sono diventati un indicatore in tempo reale più preciso delle aspettative della Fed rispetto al prezzo spot del BTC stesso. Il volume del primo giorno è stato di 4,6 miliardi di dollari. Al primo taglio di settembre 2024, gli afflussi netti cumulativi avevano raggiunto i 18,9 miliardi di dollari. Alla fine del primo trimestre 2010, erano saliti a 56 miliardi di dollari. Il solo fondo IBIT di BlackRock deteneva circa 54 miliardi di dollari di asset a marzo 2011, controllando il 49% del mercato statunitense degli ETF spot su BTC. Il picco è stato di 67 miliardi di dollari alla fine del 2025, quando Bitcoin veniva scambiato a circa 88.000 dollari.

La fase di deflusso racconta la stessa storia al contrario. Tra novembre 2025 e febbraio 2025, il complesso di ETF spot Bitcoin statunitensi ha perso 6,4 miliardi di dollari. Il mercato stava scontando un numero inferiore di tagli rispetto a quanto implicito nel grafico a punti di settembre 2025. Gli investitori istituzionali stavano rivalutando le loro prospettive sui tassi della Fed. Un minor numero di tagli previsti significava un costo effettivo più elevato per detenere un asset che non genera rendimento, e questo deflusso, non le variazioni dei tassi in sé, è la spiegazione a cui continuo a tornare per il crollo dal massimo storico di ottobre 2025 fino al livello attuale del BTC.

| Finestra | Afflusso cumulativo negli ETF | Prezzo del BTC |

|---|---|---|

| 11 gennaio 2024 (giorno 1) | volume di 4,6 miliardi di dollari | Circa 46.000-47.000 dollari |

| Settembre 2024 (prima versione) | 18,9 miliardi di dollari netti | Breve contratto da circa 61.000 dollari |

| Fine 2025 (ATH) | Picco (circa 60 miliardi di dollari e oltre) | Circa 125.835 dollari |

| Q1 2026 | 56 miliardi di dollari netti (dopo deflussi per 6,4 miliardi di dollari da novembre a febbraio) | Fascia di prezzo compresa tra $ 77.000 e $ 88.000 |

Cosa dicono CME FedWatch e il Dot Plot per il 2H 2026

Il dot plot di marzo 2026 indicava la mediana del FOMC per fine 2026 al 3,40%. Ciò implica un ulteriore taglio di 25 punti base rispetto alla banda attuale. A maggio 2026, CME FedWatch prezzava una probabilità inferiore al 10% di qualsiasi taglio durante l'anno. Mercato e Fed sono allineati per la prima volta dal 2022. Il che significa che il settore delle criptovalute si troverà ad affrontare un regime di bassa volatilità e aspettative sui tassi per il resto dell'anno, a meno che Kevin Warsh non segnali qualcosa di diverso quando assumerà l'incarico.

Due fattori potrebbero cambiare la situazione. Il primo è la traiettoria del tasso di inflazione. Qualsiasi riaccelerazione al di sopra del 3% comporterebbe il blocco dei tassi di interesse a breve termine fino alla fine dell'anno. Il secondo è il commento di Warsh sul tasso neutrale della Fed, che può influenzare i prezzi di mercato senza che si verifichi un singolo cambiamento effettivo dei tassi. Entrambe le direzioni sono importanti. Un cambio di rotta più aggressivo colpirebbe Bitcoin attraverso i canali del dollaro e del mercato azionario. Una sorpresa più accomodante, invece, metterebbe il settore delle stablecoin in una situazione di forte domanda di nuove emissioni.

Cosa significa questo per gli investitori in criptovalute e i sistemi di pagamento

Le implicazioni pratiche sono brevi. Le stablecoin che offrono rendimento perdono introiti con il calo del tasso di interesse della Fed, ma acquisiscono utilità come metodo di pagamento. Per i commercianti che accettano USDC o USDT, questo rappresenta un vantaggio, non uno svantaggio. I flussi degli ETF sono ora l'indicatore principale. Un regime di deflusso prolungato prevede un indebolimento del mercato spot, indipendentemente dal tasso di interesse. In questo contesto, l'infrastruttura dei pagamenti in criptovalute si sta consolidando. Coinbase Commerce ha abbandonato i mercati al di fuori di Stati Uniti e Singapore il 31 marzo 2026, spingendo circa 8.000 commercianti verso alternative come Plisio, NOWPayments e CoinGate. L'attrazione verso i gateway nativi per stablecoin è più marcata proprio quando i rendimenti delle valute fiat si riducono.