Taxa de juros do Fed e Bitcoin: como a política monetária do Federal Reserve influencia os mercados de criptomoedas.

Os mercados querem uma fatia. Powell não a entregou. O Bitcoin está cotado a aproximadamente US$ 77.000 no final de maio de 2020, cerca de US$ 50.000 abaixo de sua máxima histórica de outubro de 2025, perto de US$ 126.000. Nem o cenário otimista nem o pessimista explicam essa diferença por si só. A taxa de juros do Fed explica, uma vez que você para de tratá-la como um interruptor e passa a considerá-la como um fator de ponderação gradual sobre todas as outras variáveis. Este artigo analisa essa relação, destacando seus aspectos mecânicos, psicológicos e como a era dos ETFs de Bitcoin simplesmente a reescreveu.

Situação atual da taxa de juros dos fundos federais

Na reunião do FOMC de 29 de abril de 2026, a meta para a taxa de juros dos fundos federais era de 3,50% a 3,75% . Essa meta permanece inalterada em relação a dezembro de 2025 e representa a terceira manutenção consecutiva da meta em 2026 pelo Comitê. A taxa do Fed, as taxas dos fundos federais e a "taxa dos fundos federais" referem-se a esse mesmo custo de empréstimo de curto prazo de referência — o patamar mínimo a partir do qual derivam as taxas de hipoteca, a taxa básica de juros e os empréstimos corporativos. A manutenção atual da meta reflete a ponderação do Federal Reserve sobre a inflação persistente em relação a um mercado de trabalho em desaceleração. A votação terminou em 8 a 4, o maior número de votos dissidentes em uma decisão de política monetária do Federal Reserve desde outubro de 1992, com três dissidentes a favor de um corte imediato e um a favor de um aumento. Esta foi a última coletiva de imprensa de Jerome Powell como presidente do Comitê. Kevin Warsh foi indicado para substituí-lo ainda este ano.

De zero a 5,50% e de volta: a trajetória da taxa de juros do Fed que remodelou as criptomoedas.

Para entender como a política do Fed moldou esse ciclo das criptomoedas, é útil percorrer a trajetória das taxas de juros de uma ponta à outra.

Março de 2020. O FOMC agiu rapidamente. Dois cortes emergenciais em doze dias. Cinquenta pontos-base em 3 de março. Outros cem em 15 de março. A meta para a taxa básica de juros caiu para 0 a 0,25% e permaneceu nesse patamar por dois anos. O Bitcoin havia despencado para US$ 3.800 em 13 de março, com a crise nos mercados globais. No final do ano, estava próximo de US$ 29.000. Em novembro de 2021, atingiu o que era então um recorde histórico, em torno de US$ 69.000. O regime de taxas de juros zero (ZIRP), combinado com a flexibilização quantitativa ilimitada, foi o teste mais claro possível da antiga tese de que "dinheiro frouxo impulsiona ativos de risco". E o Bitcoin confirmou as expectativas.

O aperto monetário que se seguiu foi o mais rápido em quatro décadas. O primeiro aumento ocorreu em 16 de março de 2022. Onze aumentos se seguiram ao longo de dezesseis meses, totalizando 525 pontos-base de aperto. O ciclo atingiu o pico entre 5,25% e 5,50% em 26 de julho de 2023. A resposta do Bitcoin foi brutal, caindo para US$ 15.480 em novembro de 2022, um dia após o pedido de homologação do FTX. Uma recuperação lenta para a faixa de US$ 29.000 a US$ 30.000, com as taxas atingindo o pico. O Fed então manteve a taxa máxima por quatorze meses, a maior duração de qualquer ciclo desde o início dos anos 2000, enquanto o Bitcoin se recuperava e chegava à faixa dos US$ 40.000 antes da aprovação do ETF spot.

O ponto de inflexão foi 18 de setembro de 2024. O Fed reduziu a taxa básica de juros em 50 pontos-base, para 4,75-5,00%. Seguiram-se mais três cortes em 2024 (totalizando -100 pontos-base). Outros três cortes ocorreram em 2025 (-75 pontos-base), levando a meta para a faixa de 3,50-3,75% até dezembro. O Bitcoin ultrapassou a marca de US$ 100.000 pela primeira vez em 5 de dezembro de 2024, atingindo US$ 103.679. A máxima do ciclo foi alcançada em outubro de 2025, acima de US$ 125.000, antes da correção que o levou para perto de US$ 77.000.

| Data | ação do FOMC | Alcance alvo | BTC na época |

|---|---|---|---|

| 15 de março de 2020 | Corte de emergência (−100 bps) | 0–0,25% | Aproximadamente US$ 5.000 (preço mínimo de US$ 3.800 em 13 de março) |

| 10 de novembro de 2021 | Mantido entre 0 e 0,25% desde março de 2020. | 0–0,25% | US$ 69.000 (ciclo ATH) |

| 16 de março de 2022 | Primeiro aumento (+25 bps) | 0,25–0,50% | Aproximadamente US$ 38.000 a US$ 41.000 |

| 2 de novembro de 2022 | Aumento de 75 pontos-base; FTX despenca 9 dias depois. | 3,75–4,00% | Aproximadamente US$ 16.500 (preços mínimos de US$ 15.480) |

| 22 de março de 2023 | Aumento (+25 bps), 10 dias após SVB | 4,75–5,00% | Aproximadamente US$ 26.400 (aumento de 32,9% na semana) |

| 26 de julho de 2023 | Aumento final (+25 bps); início do período de espera de 14 meses. | 5,25–5,50% | Aproximadamente US$ 29.000 |

| 11 de janeiro de 2024 | Manter; ETFs de BTC à vista aprovados no mesmo dia | 5,25–5,50% | Aproximadamente US$ 46.000 a US$ 47.000 |

| 18 de setembro de 2024 | Primeiro corte (−50 bps) | 4,75–5,00% | Resumo $61.000 |

| 5 de dezembro de 2024 | Detido; citação de Powell: "BTC como ouro" | 4,50–4,75% | US$ 103.679 (meta de US$ 100 mil) |

| 29 de outubro de 2025 | Corte (−25 bps); 2 votos dissidentes | 3,75–4,00% | Aproximadamente US$ 125.835 (ciclo ATH - região) |

| 29 de abril de 2026 | Manter a decisão; votação de 8 a 4 (maior número de votos dissidentes desde outubro de 1992). | 3,50–3,75% | Aproximadamente US$ 78.000 |

O que chama a atenção nessa tabela não é que taxas baixas impulsionam as criptomoedas e taxas altas as derrubam; essa interpretação é muito simplista e falha na alta do SVB e na reação de setembro de 2024. O que se destaca é o regime . Longos períodos próximos a zero criaram as condições para a alta de 2020-2021. A ascensão meteórica de dezesseis meses até 5,50% rompeu a alavancagem e expôs a FTX e a Three Arrows. A manutenção da posição por quatorze meses deu aos compradores institucionais tempo para se prepararem para o lançamento do ETF.

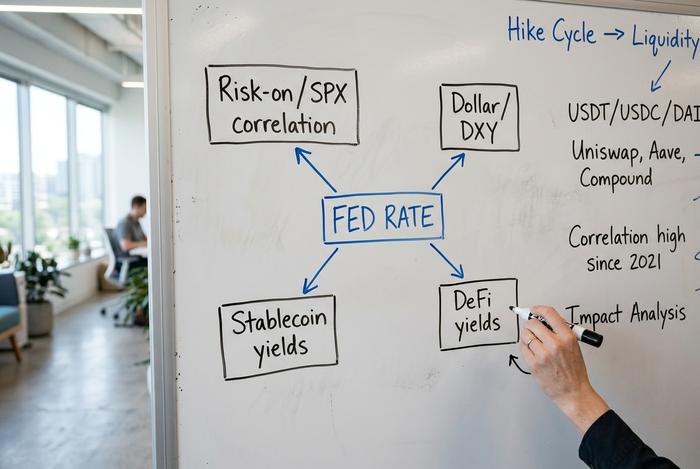

Como a política do Fed realmente afeta as criptomoedas.

Quatro canais. Escalas de tempo diferentes. Frequentemente, eles se contrapõem dentro da mesma semana, razão pela qual as reações de curto prazo parecem tão instáveis.

Comecemos pelo que realmente influencia o mercado: a taxa efetiva dos fundos federais, a média ponderada pelo volume à qual as instituições depositárias efetivamente emprestam seus saldos de reservas overnight no mercado de fundos federais. A meta é o intervalo divulgado pelo FOMC após cada reunião. A taxa efetiva é a taxa negociada em qualquer dia útil. O Federal Reserve utiliza a taxa de juros sobre os saldos de reservas (taxa IORB) e o mecanismo de recompra reversa overnight como as duas principais ferramentas para manter a taxa efetiva dentro da meta.

O primeiro canal representa a correlação entre apetite e aversão ao risco no mercado de ações. O Bitcoin se comporta como uma ação de tecnologia de alta volatilidade quando as expectativas de taxas de juros são estáveis. Ele se comporta como um ativo macroeconômico quando essas expectativas estão mudando. Sua correlação móvel de 30 dias com o S&P 500 atingiu 0,88 no início de janeiro de 2025, caiu brevemente para aproximadamente -0,30 no final de 2025 durante a queda após o corte de juros, e está próxima de 0,74 em março de 2025. Uma oscilação dessa magnitude em doze meses constitui o próprio canal.

O segundo canal é o dólar. A correlação entre Bitcoin e DXY oscilou entre -0,4 e -0,8 nos últimos cinco anos, com um valor de -0,65 no primeiro trimestre de 2024. Quando o Federal Reserve aperta a política monetária mais rapidamente do que outros bancos centrais, o índice do dólar sobe. Quando o índice do dólar atingiu o pico de 114 no quarto trimestre de 2022, o Bitcoin estava em sua mínima do ciclo.

O terceiro canal é aquele que as pessoas subestimam: a economia do rendimento das stablecoins. A Tether detém aproximadamente US$ 135 bilhões em títulos do Tesouro dos EUA, contra uma capitalização de mercado de US$ 176 bilhões. A cada corte de 50 pontos-base na taxa de juros do Fed, cerca de US$ 600 milhões são retirados da receita anual de juros da Tether, e um impacto proporcional recai sobre a Circle e as emissoras menores lastreadas em moeda fiduciária. As emissoras de stablecoins, como um grupo, são agora as sétimas maiores compradoras de títulos do governo dos EUA. Isso torna a transmissão de dívida pública de escala soberana.

O quarto canal é o dos rendimentos DeFi competindo pelos mesmos depósitos em dólares. Quando a meta da taxa básica de juros atingiu o pico entre 5,25% e 5,50%, a taxa de poupança DAI da Maker subiu para 8% para manter as stablecoins em território nacional dentro do protocolo. Um artigo revisado por pares no Journal of Financial Stability traçou uma defasagem de repasse de T+3 das decisões do FOMC para as taxas de empréstimo de USDC e USDT, consistente em ambas. À medida que a taxa básica de juros se aproxima de 3,5%, os rendimentos DeFi caem junto, e o capital volta a buscar risco dentro da estrutura do protocolo.

A leitura mais clara sobre como esses canais se agregam vem do estudo de 4 de abril da Binance Research. Antes da aprovação do ETF spot, a correlação do Bitcoin com o Índice Global de Amplitude de Flexibilização (uma medida da postura dos bancos centrais em 41 economias) era de apenas +0,21. No início de 5 de maio, essa correlação havia se invertido para -0,778. Isso não é desvinculação. É o dinheiro institucional se antecipando ao Fed em seis a doze meses: quando o corte de juros é anunciado, a posição já está aberta.

Três episódios que quebram a simplicidade da história.

A máxima "cortes do Fed, alta do Bitcoin" falha com frequência suficiente para ser inútil como regra de negociação. A taxa de câmbio é uma condição de fundo, não um gatilho. O que importa no momento é qual outra força se mostra mais expressiva.

Três episódios dos últimos três anos merecem ser lembrados.

O colapso do Silicon Valley Bank em março de 2023 ocorreu em meio a um aperto monetário. Segundo essa lógica simplista, o Bitcoin deveria ter caído. Em vez disso, valorizou-se 32,9% em uma semana, passando de US$ 19.726 para US$ 26.400. A tese do estresse bancário ressurgiu da noite para o dia: as pessoas queriam ativos que não estivessem no balanço patrimonial do banco falido.

Em 18 de setembro de 2024, ocorreu o primeiro corte do ciclo. Cinquenta pontos-base, maior do que o consenso. O Bitcoin disparou para US$ 61.000 e, em seguida, despencou por dias. Arthur Hayes havia passado a semana anterior alertando que o desfazimento das operações de carry trade com o iene anularia as notícias sobre a taxa de juros. Ele estava certo.

Em seguida, vieram os cortes de outubro e novembro de 2025. Ambos de 25 pontos-base, ambos implementados dentro do prazo. Mesmo assim, o Bitcoin caiu cerca de um quarto nas semanas seguintes. O motivo foi a saída de recursos de ETFs: US$ 6,4 bilhões foram retirados de fundos à vista de Bitcoin nos EUA entre novembro de 2025 e 6 de fevereiro, anulando o efeito positivo dos cortes de juros.

| Data | ação do Fed | Movimento esperado do BTC | Movimento real de BTC | Prevalência dominante |

|---|---|---|---|---|

| Março de 2023 (SVB) | Caminhada | Aversão ao risco (para baixo) | +32,9% em 1 semana | tese de porto seguro em situações de estresse bancário |

| Setembro de 2024 (primeira versão) | −50 bps | Para cima (apetite ao risco) | Breve aumento de 1,2%, seguido de estabilidade. | preocupação com o carry trade do iene |

| Out-Nov 2025 (cortes) | −50 bps cumulativo | Acima | -25% ao longo das semanas | Saídas de capital de ETFs totalizam US$ 6,4 bilhões |

Por que o setor de stablecoins é o novo canal de transmissão direta do Fed?

As stablecoins são o setor onde a política do Fed impacta mais fortemente as criptomoedas. Não o Bitcoin. A capitalização de mercado do setor de stablecoins saltou de cerca de US$ 200 bilhões em janeiro de 2025 para aproximadamente US$ 300-320 bilhões no início de 2027. A Tether representa de 58% a 60% desse valor. A Circle é a concorrente mais próxima. Juntas, as stablecoins processaram cerca de US$ 33 trilhões em volume de transações em 2025, um aumento de 83% em relação ao ano anterior. E agora estão atreladas à taxa de juros dos fundos federais em escala soberana, porque os emissores mantêm suas reservas em títulos do Tesouro. A Tether sozinha registrou um lucro de US$ 13 bilhões em 2024 com a receita de juros desses saldos.

Observe o que acontece quando a taxa de juros do Fed cai. A receita de rendimento dos emissores se comprime mecanicamente. A emissão continua crescendo de qualquer forma, porque as alternativas ao dólar que rendem juros perdem sua vantagem e as stablecoins voltam a parecer atraentes como simples meios de pagamento. A nota de fevereiro de 8 de fevereiro do Standard Chartered afirmou isso sem rodeios: o Tesouro dos EUA pode precisar aumentar a emissão de títulos do Tesouro apenas para absorver a demanda por stablecoins se o setor crescer em direção à marca de US$ 2 trilhões. Essa projeção pressupõe uma taxa de juros do Fed estável. Um ciclo agressivo de cortes desaceleraria o crescimento da emissão. Um aumento o aceleraria novamente.

Fluxos de ETFs de Bitcoin à vista: o padrão 2024-2026

Os ETFs spot de Bitcoin foram lançados em 11 de janeiro de 2024. Desde então, os fluxos de ETFs se tornaram um indicador mais preciso e em tempo real das expectativas do Fed do que o próprio preço spot do BTC. O volume do primeiro dia foi de US$ 4,6 bilhões. No primeiro lançamento, em setembro de 2024, as entradas líquidas acumuladas atingiram US$ 18,9 bilhões. Ao final do primeiro trimestre de 2010, o valor chegou a US$ 56 bilhões. O IBIT da BlackRock, sozinho, detinha cerca de US$ 54 bilhões em ativos em março de 2011, controlando 49% do mercado spot de ETFs de BTC nos EUA. O pico foi de US$ 67 bilhões no final de 2025, quando o Bitcoin estava cotado próximo a US$ 88.000.

A fase de saída de capital conta a mesma história, só que ao contrário. Entre novembro de 2025 e fevereiro de 2012, o mercado spot de ETFs de Bitcoin nos EUA perdeu US$ 6,4 bilhões. O mercado estava precificando menos cortes de juros do que o gráfico de pontos de setembro de 2025 havia indicado. Os alocadores institucionais estavam reavaliando suas perspectivas para a taxa de juros do Fed. Menos cortes esperados significavam um custo efetivo maior para manter um ativo que não gera rendimento, e essa saída de capital, e não as próprias oscilações da taxa, é a explicação que sempre apresento para a queda do pico histórico de outubro de 2025 até o patamar atual do BTC.

| Janela | Fluxo cumulativo de entrada de ETFs | Preço do BTC |

|---|---|---|

| 11 de janeiro de 2024 (dia 1) | Volume de US$ 4,6 bilhões | Aproximadamente US$ 46.000 a US$ 47.000 |

| Setembro de 2024 (primeira versão) | US$ 18,9 bilhões líquidos | Resumo de aproximadamente US$ 61.000 |

| Final de 2025 (ATH) | Pico (aproximadamente US$ 60 bilhões ou mais) | Aproximadamente US$ 125.835 |

| Q1 2026 | US$ 56 bilhões líquidos (após saídas de US$ 6,4 bilhões entre novembro e fevereiro) | Faixa de preço: aproximadamente US$ 77.000 a US$ 88.000 |

O que o CME FedWatch e o gráfico de pontos indicam para o segundo semestre de 2015.

O gráfico de pontos de março de 2016 colocou a mediana do FOMC para o final de 2017 em 3,40%. Isso implica em mais um corte de 25 pontos-base na banda atual. Em maio de 2018, o CME FedWatch precificava uma probabilidade inferior a 10% de qualquer corte durante o ano. O mercado e o Fed estão alinhados pela primeira vez desde 2022. Isso significa que o mercado de criptomoedas enfrentará um regime de expectativas de taxas de baixa volatilidade pelo resto do ano, a menos que Kevin Warsh sinalize algo diferente quando assumir o cargo.

Duas coisas poderiam mudar isso. Uma é a trajetória da taxa de inflação. Qualquer reaceleração acima de 3% e as taxas de juros de curto prazo se estabilizam até o final do ano. A outra é o comentário de Warsh sobre a taxa neutra do Fed, que pode alterar os preços de mercado sem que haja uma mudança real na taxa. Qualquer direção importa. Uma guinada para uma postura mais agressiva afeta o Bitcoin por meio do dólar e das ações. Uma surpresa mais branda prepara o setor de stablecoins para uma escassez de emissões.

O que isso significa para investidores em criptomoedas e sistemas de pagamento?

As conclusões práticas são breves. As stablecoins que geram rendimento perdem renda com a queda da taxa básica de juros, mas ganham utilidade como meio de pagamento. Para comerciantes que aceitam USDC ou USDT, isso é um fator positivo, não negativo. Os fluxos de ETFs são agora o principal indicador. Um regime de saída sustentado prevê fraqueza no mercado à vista, independentemente da cotação. A infraestrutura de pagamentos em criptomoedas está se consolidando nesse cenário. A Coinbase Commerce saiu dos mercados fora dos EUA e de Singapura em 31 de março de 2026, levando cerca de 8.000 comerciantes a migrarem para alternativas como Plisio, NOWPayments e CoinGate. A tendência em direção a gateways nativos de stablecoins é mais pronunciada exatamente quando os rendimentos das moedas fiduciárias estão se comprimindo.