美联储利率与比特币:联邦基金政策如何影响加密货币市场

市场渴望降息,但鲍威尔并未兑现承诺。5月下旬,比特币价格约为77,000美元,比其2025年10月接近126,000美元的历史高点低了约50,000美元。无论是多头还是空头,都无法单独解释这一差距。美联储利率可以解释这一差距,前提是你不再将其视为一个开关,而是将其视为对其他所有因素都产生影响的缓慢压力。本文将分析这种关系,探讨其中哪些是机械因素,哪些是心理因素,以及现货比特币ETF时代如何重塑了这种关系。

今日联邦基金利率现状

截至2026年4月29日联邦公开市场委员会(FOMC)会议,联邦基金利率目标区间为3.50%至3.75% 。该目标区间与2025年12月的目标区间相同,也是委员会连续第三次维持利率不变。联邦利率、联邦基金利率和“联邦基金利率”均指同一基准短期借贷成本——抵押贷款利率、优惠利率和企业贷款利率均以此为基准。目前的利率维持不变反映了美联储正在权衡通胀粘性与劳动力市场放缓之间的关系。此次会议的投票结果为8比4,这是自1992年10月以来美联储货币政策决议中反对票最多的一次,其中三名反对者支持立即降息,一名反对者支持加息。此次会议是杰罗姆·鲍威尔担任主席期间的最后一次新闻发布会。凯文·沃什已被提名为今年晚些时候接替他的职位。

从零到 5.50% 再回归零:美联储的利率路径重塑了加密货币

要了解美联储的政策如何影响了当前的加密货币周期,从利率走势的起点到终点进行分析会很有帮助。

2020年3月,联邦公开市场委员会(FOMC)迅速行动。短短12天内,美联储紧急降息两次。3月3日降息50个基点,3月15日再次降息100个基点。联邦基金利率目标区间最终定在0%至0.25%,并维持了两年之久。3月13日,随着全球市场陷入停滞,比特币价格暴跌至3800美元。到年底,比特币价格已接近29000美元。到2021年11月,比特币价格创下当时约69000美元的历史新高。零利率政策(ZIRP)与无限量化宽松政策相结合,是对“宽松货币政策推高风险资产”这一传统理论最直接的检验。比特币的表现印证了这一理论。

随后的紧缩政策是四十年来最快的。首次加息发生在2022年3月16日。在接下来的十六个月里,加息次数达到了十一次,累计加息525个基点。这一周期在2023年7月26日达到峰值,利率为5.25%至5.50%。比特币的反应十分惨烈。在FTX提交申请的第二天,比特币价格在2022年11月跌至15,480美元。随着利率达到峰值,比特币价格缓慢回升至29,000美元至30,000美元区间。之后,美联储将利率维持在峰值水平长达十四个月,这是自2000年代初以来任何周期中最长的利率维持时间。与此同时,在现货ETF获得批准之前,比特币价格回升至40,000美元以上。

2024年9月18日是转折点。美联储降息50个基点,将利率降至4.75%-5.00%。2024年随后又降息三次(共计-100个基点)。2025年再次降息三次(共-75个基点),到12月,目标利率区间降至3.50%-3.75%。比特币于2024年12月5日首次突破10万美元大关,达到103,679美元。周期高点出现在2025年10月,超过125,000美元,之后出现回调,回落至77,000美元附近。

| 日期 | 联邦公开市场委员会的行动 | 目标范围 | 当时的比特币 |

|---|---|---|---|

| 2020年3月15日 | 紧急削减(-100 bps) | 0–0.25% | 约 5,000 美元(3 月 13 日最低价 3,800 美元) |

| 2021年11月10日 | 自2020年3月以来一直维持在0-0.25%的水平。 | 0–0.25% | 69,000 美元(周期历史最高价) |

| 2022年3月16日 | 第一次徒步(+25 bps) | 0.25–0.50% | 约38,000美元至41,000美元 |

| 2022年11月2日 | 加息(+75个基点);FTX 9天后崩盘 | 3.75–4.00% | 约 16,500 美元(最低 15,480 美元) |

| 2023年3月22日 | 上涨(+25个基点),SVB发布10天后。 | 4.75–5.00% | 约 26,400 美元(本周增长 32.9%) |

| 2023年7月26日 | 最终加息(+25个基点);14个月的利率冻结期开始 | 5.25%–5.50% | 约29,000美元 |

| 2024年1月11日 | 持有;现货比特币ETF当日获批 | 5.25%–5.50% | 约46,000美元至47,000美元 |

| 2024年9月18日 | 第一刀(-50 bps) | 4.75–5.00% | 简报 61,000 美元 |

| 2024年12月5日 | 持有;鲍威尔语录:“比特币就像黄金” | 4.50–4.75% | 103,679 美元(10 万美元里程碑) |

| 2025年10月29日 | 截断(-25 个碱基对);2 人反对 | 3.75–4.00% | 约 125,835 美元(周期 ATH 区域) |

| 2026年4月29日 | 维持现状;8比4投票结果(自1992年10月以来反对票最多) | 3.50–3.75% | 约78,000美元 |

这张表格中最引人注目的并非低利率推高加密货币、高利率扼杀加密货币;这种解读过于粗略,在SVB的上涨行情和2024年9月的预期反弹中都站不住脚。真正引人注目的是其背后的机制。长期维持在零利率下限附近,为2020-2021年的上涨行情创造了条件。长达16个月的飙升至5.50%打破了杠杆限制,使FTX和Three Arrows等加密货币得以套现。而长达14个月的持有期则为机构投资者提供了构建ETF上市前的充裕时间。

美联储政策究竟如何影响加密货币

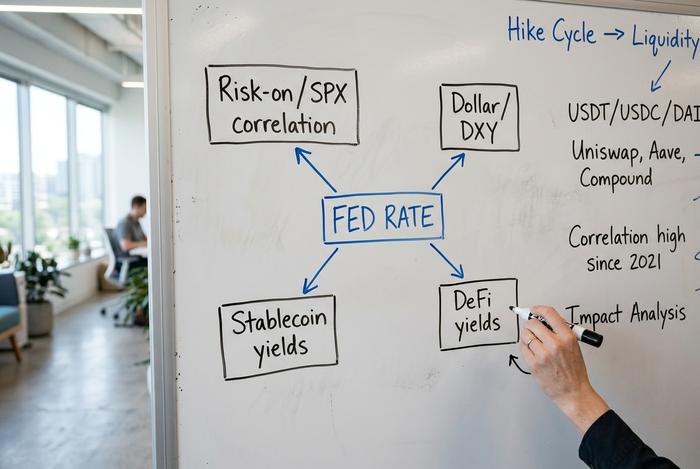

四个渠道,不同的时间尺度。它们经常在同一周内相互制约,这就是为什么短期反应看起来如此嘈杂的原因。

首先来看真正起作用的因素:联邦基金有效利率,即存款机构在联邦基金市场隔夜实际借贷准备金余额的成交量加权平均利率。目标利率区间是联邦公开市场委员会(FOMC)每次会议后公布的利率区间。而有效利率则是每个交易日的实际交易利率。美联储使用准备金余额利率(IORB利率)和隔夜逆回购协议机制作为维持有效利率在目标区间内的两大主要工具。

通道一是风险偏好与风险规避的股票相关性。当利率预期稳定时,比特币的表现类似于高贝塔系数的科技股;当利率预期发生变化时,它的表现则类似于宏观资产。其与标普500指数的30天滚动相关性在2025年1月初达到0.88,在2025年末的减持抛售潮中短暂转跌至约-0.30,并在2025年3月接近0.74。如此幅度的波动在十二个月内发生,正是该通道本身。

第二个渠道是美元。过去五年,比特币与美元指数(DXY)的相关性一直徘徊在-0.4到-0.8之间,预计2024年第一季度将达到-0.65。当美联储收紧货币政策的速度快于其他央行时,美元指数就会上涨。2022年第四季度,美元指数达到114的峰值时,比特币正处于周期低点。

第三条渠道是我认为人们低估的:稳定币收益经济学。Tether 持有约 1350 亿美元的美国国债,而其市值高达 1760 亿美元。美联储每降息 50 个基点,Tether 的年度利息收入就会减少约 6 亿美元,Circle 和其他规模较小的法币支持型发行机构也会受到相应比例的冲击。稳定币发行机构目前已成为美国政府债券的第七大买家。这使得这条传导链的规模达到了主权债券级别。

第四个渠道是DeFi收益争夺同一批美元存款。当联邦基金利率目标区间达到5.25%至5.50%的峰值时,Maker的DAI储蓄利率攀升至8%,以确保稳定币留在协议内部。《金融稳定期刊》(Journal of Financial Stability)上发表的一篇经同行评审的论文(2026)指出,FOMC的决策对USDC和USDT的借贷利率存在T+3的传导滞后,且两者一致。随着美联储利率收窄至3.5%,DeFi收益也随之下降,资金再次涌入协议栈内部寻求风险。

要了解这些渠道如何聚合,最清晰的解读来自币安研究院的2026研究。在现货ETF获批之前,比特币与全球宽松广度指数(衡量央行政策立场的41个经济体指标)的相关性为+0.21。到2026年初,相关性已转为-0.778。这并非脱钩,而是机构资金提前六到十二个月抢先于美联储采取行动:等到降息消息公布时,仓位已经建好。

打破简单故事的三集

“美联储降息,比特币暴涨”这条交易规则失效的频率太高,几乎毫无用处。利率只是一个背景因素,而非触发因素。当下真正重要的是,哪种其他因素的声音更大。

过去三年中有三个事件值得我们铭记。

2023年3月硅谷银行倒闭正值经济紧缩时期。按理说,比特币应该下跌。然而,它却在一周内上涨了32.9%,从19,726美元涨至26,400美元。一夜之间,银行压力理论卷土重来:人们想要的是那些不属于濒临破产银行资产负债表的资产。

2024年9月18日是本轮加息周期的首次降息,幅度为50个基点,超出市场预期。比特币价格一度飙升至61,000美元,随后连续数日下跌。此前一周,亚瑟·海耶斯曾警告称,日元套利交易的平仓将抵消利率消息的影响。他的预言成真了。

随后是2025年10月和11月的两次降息。两次降息幅度均为25个基点,均按计划执行。然而,比特币在接下来的几周内仍然下跌了约四分之一。原因是ETF资金外流:从2025年11月到2026年2月,美国现货比特币基金流出了64亿美元,抵消了降息带来的利好。

| 日期 | 美联储行动 | 比特币预期走势 | 比特币实际走势 | 主导权凌驾于其他权力之上 |

|---|---|---|---|---|

| 2023年3月(SVB) | 远足 | 下跌(风险规避) | 一周内增长 32.9%。 | 银行业压力避险理论 |

| 2024年9月(初稿) | -50 bps | 上涨(风险偏好) | 短期上涨 1.2%,随后持平 | 日元套利交易问题 |

| 2025年10月至11月(削减) | 累计下降 50 个碱基对 | 向上 | 几周内下降 25%。 | ETF资金流出64亿美元 |

为什么稳定币领域是美联储新的直接传导机制

美联储的政策对加密货币的影响最大的地方在于稳定币,而非比特币。稳定币行业的市值从2025年1月的约2000亿美元增长到2025年初的约3000亿至3200亿美元。Tether占据了其中的58%至60%,Circle是其最接近的竞争对手。2025年,整个行业的交易量总计约为33万亿美元,同比增长83%。由于发行方将储备金持有在美国国债中,稳定币的利率现在与联邦基金利率挂钩,达到主权层面。仅Tether一家,2024年就从这些储备金的利息收入中获得了130亿美元的利润。

密切关注美联储降息后的走势。发行方的收益率会机械性地下降。但发行量仍会继续增长,因为美元的计息替代品优势减弱,稳定币作为纯粹的支付工具再次变得具有吸引力。渣打银行2月份的2026报告直言不讳地指出:如果稳定币市场规模增长至2万亿美元,美国财政部可能需要增加国库券发行量才能消化需求。这一预测的前提是美联储利率保持稳定。大幅降息会减缓发行量增长,而加息则会加速增长。

现货比特币ETF资金流动:2024-2026模式

现货比特币ETF于2024年1月11日推出。自此,ETF资金流动比比特币现货价格本身更能实时反映美联储的预期。首日交易量为46亿美元。到2024年9月首次结算时,累计净流入已达189亿美元。到2010年第一季度末,净流入量达到560亿美元。截至2011年3月,贝莱德旗下的IBIT基金持有约540亿美元的资产,控制着美国现货比特币ETF市场49%的份额。在2025年末比特币价格接近88,000美元的高点,ETF交易量达到峰值670亿美元。

资金外流阶段的情况则相反。从2025年11月到2012年2月,美国现货比特币ETF市场损失了64亿美元。市场预期降息次数少于2025年9月点阵图所暗示的降息次数。机构投资者正在重新评估他们对美联储利率的预期。预期降息次数减少意味着持有无收益资产的实际成本更高,而资金外流,而非利率变动本身,才是比特币价格从2025年10月的历史高点跌至如今低点的根本原因。

| 窗户 | 累计ETF资金流入 | 比特币价格 |

|---|---|---|

| 2024年1月11日(第1天) | 交易额46亿美元 | 约46,000美元至47,000美元 |

| 2024年9月(初稿) | 净额189亿美元 | 约61,000美元简报 |

| 2025 年末(ATH) | 峰值(约600亿美元以上) | 约 125,835 美元 |

| Q1 2026 | 净额560亿美元(扣除11月至2月64亿美元的资金流出后) | 价格区间约为 77,000 美元至 88,000 美元 |

CME FedWatch 和点阵图对下半年走势的预测 2026

3月16日的点阵图显示,美联储公开市场委员会(FOMC)对2017年底利率目标的预测中值为3.40%。这意味着美联储可能在当前利率区间的基础上再降息25个基点。截至5月18日,芝加哥商品交易所(CME)的FedWatch数据显示,美联储今年降息的概率低于10%。这是自2022年以来,市场与美联储的立场首次一致。这意味着,除非凯文·沃什接任美联储主席后发出不同的信号,否则加密货币市场在今年剩余时间内将面临低波动性的利率预期环境。

两件事会改变现状。一是通胀率的走势。如果通胀率再次加速超过3%,短期利率将在年底前锁定不变。二是沃什对美联储中性利率的评论,即使实际利率没有变动,他的评论也可能影响市场定价。无论哪个方向都至关重要。鹰派立场的转变会通过美元和股票市场冲击比特币。鸽派立场的意外转变则可能导致稳定币发行量紧缩。

这对加密货币投资者和支付基础设施意味着什么

实用性分析简明扼要。随着美联储利率下降,收益型稳定币的收益减少,但支付功能却得到提升。对于接受 USDC 或 USDT 的商家而言,这反而是利好而非不利因素。ETF 的资金流动如今已成为领先指标。持续的资金外流预示着现货价格走弱,无论利率走势如何。在这种环境下,加密支付基础设施正在整合。Coinbase Commerce 于 2026 年 3 月 31 日退出了美国和新加坡以外的市场,迫使约 8000 家商家转向 Plisio、NOWPayments 和 CoinGate 等替代方案。当法币收益率压缩时,对稳定币原生支付网关的需求最为显著。