連邦準備制度理事会(FRB)の金利とビットコイン:連邦準備制度の政策が暗号資産市場に与える影響

市場は利下げを求めているが、パウエル議長は利下げを実現していない。ビットコインは5月下旬時点で約77,000ドルで推移しており、2025年10月の史上最高値である約126,000ドルを約50,000ドル下回っている。強気シナリオも弱気シナリオも、この乖離を単独で説明することはできない。しかし、FRBの金利をスイッチとしてではなく、他のすべての入力値に対する緩やかな重みとして捉えれば、この乖離は説明できる。この記事では、その関係性が機械的なものなのか、心理的なものなのか、そして現物ビットコインETF時代によって書き換えられたものなのかを解説する。

連邦準備制度理事会(FRB)の政策金利の現状

2026年4月29日のFOMC会合時点で、フェデラルファンド金利の目標レンジは3.50~3.75%です。これは2025年12月から変更されておらず、委員会による3回連続の2026の据え置きを意味します。フェデラルレート、フェデラルファンド金利、および「フェデラルファンド金利」はすべて、住宅ローン金利、プライムレート、および企業向け融資の基準となる短期借入コストの下限を指す同じベンチマークを指します。現在の据え置きは、連邦準備制度理事会が、停滞するインフレと減速する労働市場を比較検討していることを反映しています。投票結果は8対4で、1992年10月以来、連邦準備制度理事会の金融政策決定に対する反対票が最も多く、反対票のうち3人が即時利下げを支持し、1人が利上げを支持しました。この会合は、ジェローム・パウエル議長にとって最後の記者会見となりました。ケビン・ウォーシュが年内に後任に指名されています。

ゼロから5.50%、そして再びゼロへ:暗号資産を再構築したFRBの金利政策

FRBの政策がこの仮想通貨サイクルをどのように形成してきたかを理解するには、金利の推移を最初から最後まで辿っていくことが役立つ。

2020年3月。FOMCは迅速に動いた。12日間で2回の緊急利下げ。3月3日に50ベーシスポイント、3月15日にさらに100ベーシスポイント。フェデラルファンドの目標レンジは0~0.25%に落ち着き、2年間その水準に留まった。ビットコインは、世界市場が混乱する中、3月13日に3,800ドルまで暴落した。年末までに29,000ドル近くまで上昇。2021年11月までに、当時史上最高値となる約69,000ドルを記録した。無制限の量的緩和と組み合わせたゼロ金利政策は、「金融緩和がリスク資産を押し上げる」という古い理論を検証する最も明確なテストとなった。ビットコインはそれに応じた。

その後の金融引き締めは、過去40年間で最速だった。最初の利上げは2022年3月16日に行われた。その後16ヶ月で11回の利上げが続き、525ベーシスポイントの引き締めとなった。このサイクルは2023年7月26日に5.25~5.50%でピークに達した。ビットコインの反応は凄まじかった。FTXが申請した翌日の2022年11月には15,480ドルまで下落した。金利がピークに達したため、29,000~30,000ドルのレンジまで緩やかな回復を見せた。その後、FRBはピーク金利を14ヶ月間維持したが、これは2000年代初頭以来のどのサイクルよりも長い期間だった。一方、ビットコインは現物ETFの承認を前に40,000ドル台まで回復した。

2024年9月18日が転換点となった。FRBは50ベーシスポイント引き下げ、4.75~5.00%とした。2024年にはさらに3回の利下げ(合計-100ベーシスポイント)が行われ、2025年にはさらに3回の利下げ(-75ベーシスポイント)が行われ、12月までに目標レンジは3.50~3.75%となった。ビットコインは2024年12月5日に初めて10万ドルを突破し、10万3679ドルとなった。サイクルの最高値は2025年10月に12万5000ドルを超え、その後7万7000ドル付近まで下落した。

| 日付 | FOMCの行動 | 射程距離 | 当時のBTC |

|---|---|---|---|

| 2020年3月15日 | 緊急カット(-100bps) | 0~0.25% | 約5,000ドル(3月13日時点の最低価格は3,800ドル) |

| 2021年11月10日 | 2020年3月以降、0~0.25%で推移 | 0~0.25% | 69,000ドル(サイクル最高値) |

| 2022年3月16日 | 最初のハイキング(+25bps) | 0.25~0.50% | 約38,000ドル~41,000ドル |

| 2022年11月2日 | ハイク(+75bps);FTXは9日後に暴落 | 3.75~4.00% | 約16,500ドル(最低価格15,480ドル) |

| 2023年3月22日 | SVBから10日後、ハイク(+25bps) | 4.75~5.00% | 約26,400ドル(週32.9%増) |

| 2023年7月26日 | 最終利上げ(+25ベーシスポイント)、14ヶ月間の据え置き開始 | 5.25~5.50% | 約29,000ドル |

| 2024年1月11日 | ホールド; 現物BTC ETFが同日承認 | 5.25~5.50% | 約46,000ドル~47,000ドル |

| 2024年9月18日 | 最初のカット(-50 bps) | 4.75~5.00% | 短期契約 61,000ドル |

| 2024年12月5日 | 保留中。「ビットコインは金のようなものだ」パウエル議長の発言 | 4.50~4.75% | 103,679ドル(10万ドル達成) |

| 2025年10月29日 | カット(-25 bps);反対意見2件 | 3.75~4.00% | 約125,835ドル(サイクル最高値付近) |

| 2026年4月29日 | 保留;賛成8票、反対4票(1992年10月以降で最多の反対票) | 3.50~3.75% | 約78,000ドル |

この表で際立っているのは、低金利が暗号資産を押し上げ、高金利が押し下げるということではありません。そのような解釈は粗雑で、SVBの上昇と2024年9月の反応で破綻します。際立っているのは、その体制です。ゼロ金利が長期間続いたことで、2020年から2021年の上昇相場の条件が整いました。16か月かけて5.50%まで急上昇したことでレバレッジが崩壊し、FTXとThree Arrowsがリスクにさらされました。14か月間保有したことで、機関投資家はETFのローンチに向けて準備する時間を得ました。

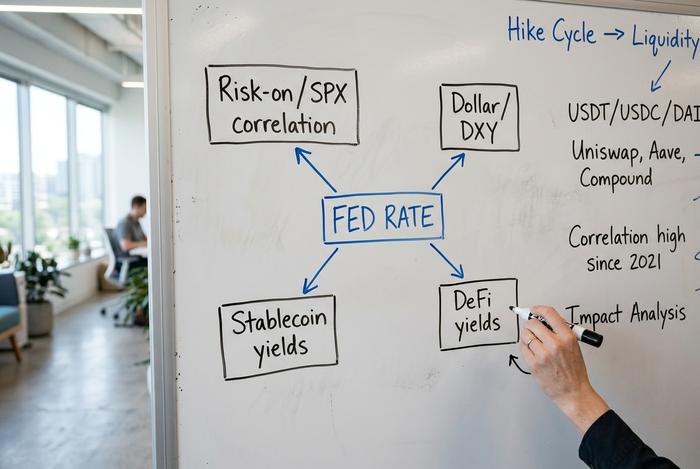

FRBの政策が仮想通貨に実際にどのような影響を与えるか

4つのチャンネル。それぞれ異なる時間スケール。同じ週内でも互いに影響し合うことが多く、そのため短期的な反応は非常にノイズが多く見えるのです。

まず、実際に変動する要素である実効フェデラルファンド金利から見ていきましょう。これは、預金取扱機関がフェデラルファンド市場で準備預金を翌日物として貸し出す際の、取引量加重平均金利です。目標レンジは、FOMCが各会合後に公表するものです。実効金利は、特定の営業日に実際に取引される金利です。連邦準備制度理事会(FRB)は、準備預金金利(IORB金利)と翌日物リバースレポ取引制度を、実効金利を目標レンジ内に維持するための2つの主要な手段として利用しています。

チャネル 1 は、リスクオン、リスクオフの株式相関です。ビットコインは、金利予想が安定しているときは高ベータのハイテク株のように振る舞います。金利予想が変動しているときは、マクロ資産のように振る舞います。S&P 500 との 30 日移動相関は、2025 年 1 月初旬に 0.88 に達し、2025 年後半の利下げ後の売り浴びせで一時的に約 -0.30 に反転し、3 月 2026 には 0.74 付近にあります。12 か月でそのサイズの変動がチャネルそのものです。

2つ目のチャネルはドルです。ビットコインとドル指数(DXY)の相関関係は過去5年間で-0.4から-0.8の間で推移しており、2024年第1四半期には-0.65を記録しました。連邦準備制度理事会(FRB)が他の中央銀行よりも速いペースで金融引き締めを行うと、ドル指数は上昇します。ドル指数が2022年第4四半期に114でピークに達したとき、ビットコインはサイクル底値に位置していました。

3つ目のチャネルは、人々が過小評価していると思われるステーブルコインの利回り経済です。Tetherは、時価総額1,760億ドルに対し、約1,350億ドルの米国債を保有しています。FRBが50ベーシスポイント利下げするごとに、Tetherの年間利子収入は約6億ドル減少し、Circleや小規模な法定通貨裏付けの発行体にも比例した影響が出ます。ステーブルコイン発行体グループは現在、米国債の7番目に大きな購入者です。これにより、この伝達ベルトは国家規模になります。

4つ目のチャネルは、同じドル預金をめぐって競合するDeFi利回りです。連邦準備制度理事会(FRB)の政策金利目標レンジが5.25~5.50%でピークに達したとき、MakerのDAI貯蓄率は8%に上昇し、プロトコル内でステーブルコインを国内に留めました。Journal of Financial Stabilityに掲載された査読済みの論文2026では、FOMCの決定からUSDCとUSDTの貸出金利へのT+3のパススルー遅延が追跡され、両者で一貫していました。FRBの金利が3.5%に縮小するにつれて、DeFi利回りも低下し、資本は再びプロトコルスタック内でリスクを求めて動き出します。

これらのチャネルがどのように集約されるかについて最も明確な読み方は、Binance Researchの2026調査から得られます。現物ETFの承認前、ビットコインとグローバル緩和幅指数(中央銀行のスタンスを示す41の経済指標)の相関は、わずか+0.21でした。2026の初めには、-0.778に反転しました。これはデカップリングではありません。機関投資家がFRBの6~12ヶ月先回りして資金を調達しているのです。利下げが実施される頃には、すでにポジションが構築されています。

単純な物語を覆す3つのエピソード

「FRBの利下げでビットコインが上昇」という法則は、あまりにも頻繁に失敗するため、取引ルールとしては役に立たない。金利は背景となる条件であって、トリガーではない。その瞬間に重要なのは、他にどの要因が最も大きな影響力を持っているかということだ。

過去3年間のエピソードの中から、特に印象に残る3つのエピソードを挙げておきたい。

2023年3月のシリコンバレー銀行の破綻は、金融引き締めの最中に起こった。単純な見方をすれば、ビットコインは下落するはずだった。しかし実際には、1週間で32.9%も上昇し、19,726ドルから26,400ドルにまで高騰した。銀行の経営難を背景にした投資戦略が一夜にして復活したのだ。人々は、破綻寸前の銀行のバランスシートに載っていない資産を求めたのである。

2024年9月18日は、このサイクルにおける最初の利下げ日だった。利下げ幅は50ベーシスポイントで、市場予想を上回った。ビットコインは6万1000ドルまで急騰したが、その後数日間は下落した。アーサー・ヘイズは前週、円キャリートレードの解消が金利発表よりも優先されると警告していた。彼の予言は的中した。

そして2025年10月と11月に利下げが行われた。どちらも25ベーシスポイントで、予定通りに実施された。それでもビットコインはその後数週間で約4分の1下落した。その理由はETFからの資金流出で、2025年11月から2025年2月2026までに米国の現物ビットコインファンドから64億ドルが流出し、利下げの追い風を打ち消した。

| 日付 | 連邦準備制度理事会の行動 | 予想されるBTCの動き | 実際のBTCの動き | ドミナントオーバーライド |

|---|---|---|---|---|

| 2023年3月(SVB) | ハイキング | 下落(リスク回避) | 1週間で+32.9% | 銀行ストレス時の安全資産論 |

| 2024年9月(第1稿) | −50 bps | 上昇(リスクオン) | 一時的に1.2%上昇した後、横ばい | 円キャリートレードの懸念 |

| 2025年10月~11月(削減) | −50 bps累積 | 上 | 数週間で-25% | ETFからの資金流出額は64億ドルに達した。 |

ステーブルコインセクターがFRBの新たな直接的な資金伝達手段となる理由

ステーブルコインは、FRBの政策が仮想通貨に最も大きな打撃を与えている分野です。ビットコインではありません。ステーブルコインセクターの時価総額は、2025年1月の約2,000億ドルから、2026年初頭までにおよそ3,000億~3,200億ドルに増加しました。テザーはそのうちの58~60%を占めています。サークルが最も近い競合相手です。このセクター全体で、2025年には約33兆ドルの取引量が処理され、前年比83%増加しました。また、発行者が準備金を米国債で保有しているため、現在はソブリン規模で連邦準備制度の金利に連動しています。テザーだけでも、これらの残高からの利息収入で2024年に130億ドルの利益を計上しました。

連邦準備制度理事会(FRB)の金利が下がるとどうなるか見てみましょう。発行体の利回り収入は機械的に圧縮されます。それでも発行は増え続けます。なぜなら、ドルの利付代替手段の優位性を失い、ステーブルコインが再びシンプルな決済手段として魅力的に見え始めるからです。スタンダードチャータード銀行の2月の2026レポートは率直にこう述べています。ステーブルコインの需要が2兆ドル規模にまで成長した場合、米国財務省はステーブルコイン需要を吸収するためだけに短期国債の発行を増やす必要があるかもしれない、と。この予測はFRBの金利が安定していることを前提としています。積極的な利下げサイクルは発行の伸びを鈍化させ、利上げはそれを再び加速させるでしょう。

現物ビットコインETFの資金フロー:2024-2026パターン

現物ビットコインETFは2024年1月11日に開始されました。それ以来、ETFの資金フローは、BTC現物価格自体よりもFRBの期待をより正確にリアルタイムで反映するようになりました。初日の取引高は46億ドルでした。2024年9月の最初のカットまでに、累積純流入額は189億ドルに達しました。2010年第1四半期末までに、560億ドルに達しました。ブラックロックのIBITだけでも、2011年3月時点で約540億ドルの資産を保有しており、米国の現物BTC ETF市場の49%を支配しています。ピークは2025年後半の高値で670億ドルで、ビットコインは88,000ドル近くで取引されていました。

流出局面では、同じことが逆の形で示されています。2025年11月から2012年2月にかけて、米国の現物ビットコインETF複合体は64億ドルを失いました。市場は、2025年9月のドットプロットが示唆していたよりも少ない利下げを織り込んでいました。機関投資家はFRBの金利見通しを再評価していました。予想される利下げが少ないということは、利回りのない資産を保有する実質的なコストが高くなることを意味し、2025年10月の史上最高値から今日のBTC水準まで下落した理由として私が繰り返し挙げているのは、金利変動そのものではなく、この流出です。

| ウィンドウ | ETFへの累計流入額 | BTC価格 |

|---|---|---|

| 2024年1月11日(1日目) | 46億ドルの取引量 | 約46,000ドル~47,000ドル |

| 2024年9月(第1稿) | 純額189億ドル | 約61,000ドルのブリーフ |

| 2025年後半(ATH) | ピーク時(約600億ドル以上) | 約125,835ドル |

| Q1 2026 | 純額560億ドル(11月~2月期の流出額64億ドル控除後) | 約77,000ドル~88,000ドルの範囲 |

CME FedWatchとドットプロットが示す2時間足の見通し 2026

3月のドットプロットでは、2017年末のFOMCの金利予想の中央値は3.40%でした。これは、現在のレンジからさらに25ベーシスポイントの利下げが1回あることを示唆しています。2018年5月現在、CME FedWatchは、年内の利下げ確率を10%未満と見積もっています。市場とFRBは2022年以来初めて一致しています。つまり、ケビン・ウォーシュが就任時に何か違うことを示唆しない限り、暗号資産は年末まで低ボラティリティの金利予想体制に直面することになります。

状況を変える要因は2つある。1つはインフレ率の推移だ。インフレ率が3%を超えて再び加速すれば、短期金利は年末まで固定される。もう1つは、ウォーシュ氏によるFRBの中立金利に関する発言だ。これは、実際の金利変更がなくても市場価格に影響を与える可能性がある。どちらの方向も重要だ。タカ派的な転換は、ドルと株式市場を通じてビットコインに影響を与える。ハト派的なサプライズは、ステーブルコインセクターの発行逼迫につながるだろう。

これが仮想通貨投資家と決済インフラに意味すること

実務的な読み物は簡潔です。利回りを提供するステーブルコインは、FRBの金利低下に伴い収益を失いますが、決済手段としての有用性は高まります。USDCまたはUSDTを受け入れる加盟店にとっては、これは逆風ではなく追い風です。ETFの資金フローは現在、先行指標となっています。持続的な資金流出体制は、金利がどこに設定されるかに関わらず、現物価格の下落を予測します。暗号通貨決済インフラはこの体制で統合が進んでいます。Coinbase Commerceは2026年3月31日に米国とシンガポール以外の市場から撤退し、約8,000の加盟店がPlisio、NOWPayments、CoinGateなどの代替サービスに移行しました。ステーブルコインネイティブのゲートウェイへの需要は、法定通貨の利回りが圧縮されているまさにその時に最も顕著になります。