نرخ بهره فدرال رزرو و بیت کوین: چگونه سیاست صندوقهای فدرال، بازارهای کریپتو را تحت تأثیر قرار میدهد

بازارها خواهان کاهش هستند. پاول چنین کاهشی را اعمال نکرده است. بیتکوین در اواخر ماه مه تقریباً ۷۷۰۰۰ دلار است 2026، حدود ۵۰۰۰۰ دلار کمتر از بالاترین قیمت خود در اکتبر ۲۰۲۵ نزدیک به ۱۲۶۰۰۰ دلار. نه سناریوی صعودی و نه سناریوی نزولی، هیچکدام به تنهایی این شکاف را توضیح نمیدهند. نرخ بهره فدرال رزرو این کار را انجام میدهد، البته زمانی که دیگر آن را به عنوان یک عامل تغییر دهنده در نظر نگیرید و آن را به عنوان یک عامل کندکننده بر روی هر ورودی دیگر در نظر بگیرید. این مقاله به بررسی این رابطه میپردازد، از کجا مکانیکی است، کجا روانی است، و کجا دوران ETF بیتکوین آن را به سادگی بازنویسی کرد.

نرخ بهره فدرال رزرو امروز در چه وضعیتی است؟

در جلسه FOMC در 29 آوریل 2026، محدوده هدف نرخ بهره فدرال رزرو 3.50 تا 3.75 درصد بود. این رقم از دسامبر 2025 بدون تغییر باقی مانده و سومین حفظ متوالی نرخ بهره توسط کمیته است. نرخ بهره فدرال رزرو، نرخ بهره صندوقهای فدرال رزرو و "نرخ بهره صندوقهای فدرال رزرو" همگی به همین معیار هزینه استقراض کوتاهمدت اشاره دارند - کفی که نرخهای وام مسکن، نرخ بهره پایه و وامهای شرکتی از آن مشتق میشوند. حفظ فعلی نرخ بهره نشان دهنده این است که فدرال رزرو تورم چسبنده را در برابر بازار کار رو به کندی ارزیابی میکند. اختلاف آرا 8 به 4 بود که بیشترین تعداد مخالفت با یک تصمیم سیاست پولی فدرال رزرو از اکتبر 1992 بود، به طوری که سه مخالف طرفدار کاهش فوری و یک مخالف طرفدار افزایش آن بودند. این جلسه آخرین کنفرانس مطبوعاتی جروم پاول به عنوان رئیس بود. کوین وارش برای جایگزینی او در اواخر سال نامزد شده است.

از صفر تا ۵.۵۰ درصد و برعکس: مسیر نرخ بهره فدرال رزرو که کریپتو را تغییر شکل داد

برای درک اینکه چگونه سیاست فدرال رزرو این چرخه رمزنگاری را شکل داده است، بررسی مسیر نرخ از یک سر به سر دیگر مفید است.

مارس ۲۰۲۰. کمیته بازار آزاد فدرال (FOMC) به سرعت عمل کرد. دو کاهش اضطراری در دوازده روز. پنجاه واحد پایه در ۳ مارس. صد واحد دیگر در ۱۵ مارس. محدوده هدف صندوقهای فدرال بین ۰ تا ۰.۲۵ درصد قرار گرفت و دو سال در آنجا ماند. بیتکوین در ۱۳ مارس با سقوط بازارهای جهانی به ۳۸۰۰ دلار سقوط کرد. تا پایان سال نزدیک به ۲۹۰۰۰ دلار بود. تا نوامبر ۲۰۲۱، به بالاترین قیمت خود در حدود ۶۹۰۰۰ دلار رسید. رژیم ZIRP، همراه با تسهیل کمی نامحدود، پاکترین آزمایش ممکن برای تز قدیمی «پول آزاد، داراییهای ریسکپذیر را بالا میبرد» بود. بیتکوین تسلیم شد.

سختگیریهای بعدی، سریعترین نرخ بهره در چهار دهه اخیر بود. اولین افزایش در ۱۶ مارس ۲۰۲۲ رخ داد. پس از آن، یازده افزایش در طول شانزده ماه رخ داد. پانصد و بیست و پنج واحد پایه سختگیری اعمال شد. این چرخه در ۲۶ ژوئیه ۲۰۲۳ به اوج خود یعنی ۵.۲۵ تا ۵.۵۰ درصد رسید. واکنش بیتکوین بسیار شدید بود. در نوامبر ۲۰۲۲، یک روز پس از ثبت FTX، به ۱۵۴۸۰ دلار کاهش یافت. با اوج گرفتن نرخها، بهبودی طاقتفرسا در محدوده ۲۹۰۰۰ تا ۳۰۰۰۰ دلار رخ داد. سپس فدرال رزرو نرخ بهره را به مدت چهارده ماه در بالاترین سطح نگه داشت که طولانیترین زمان نگهداشتن نرخ بهره در هر چرخهای از اوایل دهه ۲۰۰۰ بود، در حالی که بیتکوین پیش از تأیید ETF نقدی، به ۴۰۰۰۰ دلار بازگشت.

۱۸ سپتامبر ۲۰۲۴ نقطه عطف بود. فدرال رزرو نرخ بهره را ۵۰ واحد پایه کاهش داد و به ۴.۷۵ تا ۵.۰۰ درصد رساند. سه کاهش دیگر در سال ۲۰۲۴ (در مجموع ۱۰۰ واحد پایه) رخ داد. سه کاهش دیگر در سال ۲۰۲۵ (۷۵ واحد پایه) رخ داد و محدوده هدف را تا دسامبر به ۳.۵۰ تا ۳.۷۵ درصد رساند. بیت کوین برای اولین بار در ۵ دسامبر ۲۰۲۴ با قیمت ۱۰۳۶۷۹ دلار از ۱۰۰۰۰۰ دلار عبور کرد. اوج چرخه در اکتبر ۲۰۲۵ بالاتر از ۱۲۵۰۰۰ دلار و قبل از اصلاحی که آن را به ۷۷۰۰۰ دلار کاهش داد، رسید.

| تاریخ | اقدام FOMC | محدوده هدف | بیت کوین در آن زمان |

|---|---|---|---|

| ۱۵ مارس ۲۰۲۰ | برش اضطراری (−۱۰۰ bps) | ۰–۰.۲۵٪ | حدود ۵۰۰۰ دلار (کمترین قیمت ۱۳ مارس ۳۸۰۰ دلار) |

| ۱۰ نوامبر ۲۰۲۱ | از مارس 2020 بین 0 تا 0.25 درصد نگه داشته شده است | ۰–۰.۲۵٪ | ۶۹۰۰۰ دلار (دوره ATH) |

| ۱۶ مارس ۲۰۲۲ | اولین افزایش (+۲۵ واحد پایه) | ۰.۲۵–۰.۵۰٪ | حدود ۳۸۰۰۰ تا ۴۱۰۰۰ دلار |

| ۲ نوامبر ۲۰۲۲ | افزایش (+۷۵ واحد پایه)؛ سقوط FTX 9 روز بعد | ۳.۷۵–۴.۰۰٪ | حدود ۱۶۵۰۰ دلار (کمترین قیمت ۱۵۴۸۰ دلار) |

| ۲۲ مارس ۲۰۲۳ | افزایش (+25 واحد پایه)، 10 روز پس از SVB | ۴.۷۵–۵.۰۰٪ | حدود ۲۶۴۰۰ دلار (۳۲.۹٪ افزایش در هفته) |

| ۲۶ ژوئیه ۲۰۲۳ | افزایش نهایی (+25 واحد پایه)؛ آغاز تثبیت 14 ماهه | ۵.۲۵–۵.۵۰٪ | حدود ۲۹۰۰۰ دلار |

| ۱۱ ژانویه ۲۰۲۴ | نگه دارید؛ ETF های بیت کوین فوری در همان روز تأیید شدند | ۵.۲۵–۵.۵۰٪ | حدود ۴۶۰۰۰ تا ۴۷۰۰۰ دلار |

| ۱۸ سپتامبر ۲۰۲۴ | برش اول (−۵۰ bps) | ۴.۷۵–۵.۰۰٪ | مختصر ۶۱۰۰۰ دلار |

| ۵ دسامبر ۲۰۲۴ | برگزار شد؛ نقل قول پاول از «بیت کوین مانند طلا» | ۴.۵۰–۴.۷۵٪ | ۱۰۳,۶۷۹ دلار (معادل ۱۰۰ هزار دلار) |

| ۲۹ اکتبر ۲۰۲۵ | برش (−۲۵ بیت در ثانیه)؛ ۲ رأی مخالف | ۳.۷۵–۴.۰۰٪ | حدود ۱۲۵۸۳۵ دلار (منطقه ATH سیکل) |

| ۲۹ آوریل ۲۰۲۶ | رأیگیری؛ ۸ به ۴ (بیشترین مخالفت از اکتبر ۱۹۹۲) | ۳.۵۰–۳.۷۵٪ | حدود ۷۸۰۰۰ دلار |

آنچه در آن جدول برجسته است این نیست که نرخهای پایین، ارزهای دیجیتال را بالا میبرند و نرخهای بالا آن را خرد میکنند؛ این خوانش بیش از حد کلی است و در رالی SVB و واکنش سپتامبر ۲۰۲۴ فرو میریزد. آنچه برجسته است، رژیم قیمتی است. دورههای طولانی در مرز صفر، شرایط را برای رالی ۲۰۲۰-۲۰۲۱ ایجاد کرد. جهش شانزده ماهه تا ۵.۵۰ درصد، اهرم را شکست و FTX و Three Arrows را در معرض خطر قرار داد. این دوره چهارده ماهه به خریداران نهادی فرصت داد تا خود را برای راهاندازی ETF آماده کنند.

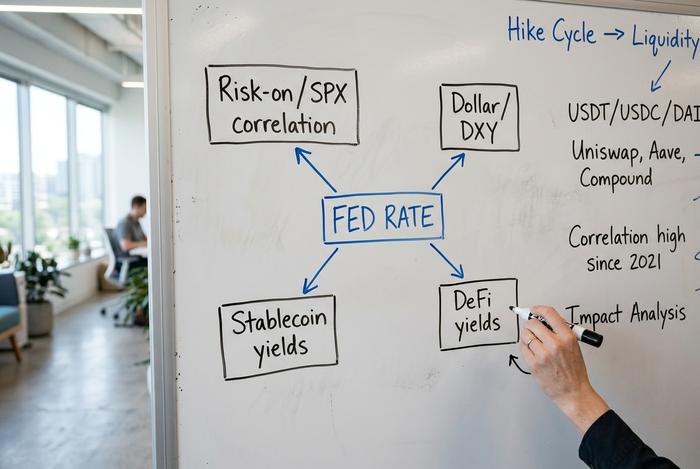

چگونه سیاستهای فدرال رزرو واقعاً به ارزهای دیجیتال ضربه میزند

چهار کانال. بازههای زمانی متفاوت. آنها اغلب در یک هفته با یکدیگر در تضاد هستند، به همین دلیل است که واکنشهای کوتاهمدت بسیار پر سر و صدا به نظر میرسند.

با آنچه واقعاً تغییر میکند شروع کنید: نرخ مؤثر وجوه فدرال، میانگین وزنی حجمی که مؤسسات سپردهگذاری در واقع ماندههای ذخیره را در بازار وجوه فدرال در طول شب وام میدهند. محدوده هدف همان چیزی است که FOMC پس از هر جلسه FOMC منتشر میکند. نرخ مؤثر همان چیزی است که در هر روز کاری معین معامله میشود. فدرال رزرو از بهره ماندههای ذخیره (نرخ IORB) و تسهیلات قرارداد بازخرید معکوس شبانه به عنوان دو ابزار اصلی برای نگه داشتن نرخ مؤثر در محدوده هدف استفاده میکند.

کانال اول، همبستگی سهام ریسکپذیر و ریسکگریز است. بیتکوین وقتی انتظارات نرخ ثابت هستند، مانند یک سهام فناوری با بتای بالا رفتار میکند. وقتی انتظارات نرخ در حال تغییر هستند، مانند یک دارایی کلان رفتار میکند. همبستگی 30 روزه آن با شاخص S&P 500 در اوایل ژانویه 2025 به 0.88 رسید، در اواخر 2025 در جریان فروش گسترده پس از کاهش قیمت، برای مدت کوتاهی به تقریباً -0.30 رسید و در ماه مارس نزدیک به 0.74 قرار دارد 2026. نوسانی با این اندازه در دوازده ماه، خودِ کانال است.

کانال دوم دلار است. همبستگی بیتکوین-DXY در پنج سال گذشته بین -0.4 و -0.8 بوده است و در سهماهه اول 2024 به -0.65 رسیده است. وقتی فدرال رزرو سریعتر از سایر بانکهای مرکزی سیاستهای انقباضی اتخاذ میکند، شاخص دلار صعود میکند. وقتی شاخص دلار در سهماهه چهارم 2022 به اوج خود یعنی 114 رسید، بیتکوین در پایینترین سطح چرخه خود قرار داشت.

کانال سوم کانالی است که به نظرم مردم آن را دست کم میگیرند: اقتصاد بازدهی استیبل کوین. تتر تقریباً ۱۳۵ میلیارد دلار اوراق قرضه خزانهداری ایالات متحده را در اختیار دارد، در حالی که ارزش بازار آن ۱۷۶ میلیارد دلار است. هر ۵۰ واحد پایه که فدرال رزرو کاهش میدهد، حدود ۶۰۰ میلیون دلار از درآمد بهره سالانه تتر را کم میکند و به تناسب آن، ضرری به Circle و صادرکنندگان کوچکتر با پشتوانه فیات وارد میشود. صادرکنندگان استیبل کوین به عنوان یک گروه، اکنون هفتمین خریدار بزرگ بدهی دولت ایالات متحده هستند. این امر، این کمربند انتقال را به یک کمربند حاکمیتی تبدیل میکند.

کانال چهارم، بازده دیفای است که برای سپردههای دلاری مشابه رقابت میکنند. هنگامی که محدوده هدف صندوقهای فدرال به ۵.۲۵ تا ۵.۵۰ درصد رسید، نرخ پسانداز DAI میکر به ۸ درصد افزایش یافت تا استیبل کوینها را در داخل پروتکل نگه دارد. یک مقاله 2026 بررسی شده توسط همتا در مجله ثبات مالی، یک تاخیر انتقالی T+3 را از تصمیمات FOMC تا نرخهای وامدهی USDC و USDT ردیابی کرد که در هر دو ثابت است. با کاهش نرخ فدرال به ۳.۵ درصد، بازده دیفای نیز با آن کاهش مییابد و سرمایه دوباره در داخل پشته پروتکل به دنبال ریسک میگردد.

تنها مطالعهی دقیق در مورد چگونگی تجمیع این کانالها از مطالعهی Binance Research 2026 حاصل میشود. قبل از تأیید ETF نقدی، همبستگی بیتکوین با شاخص وسعت تسهیل جهانی (معیار ۴۱ اقتصادی برای سنجش موضع بانک مرکزی) +۰.۲۱ بود. در اوایل ##__۵##، این همبستگی به -۰.۷۷۸ رسید. این به معنای جدایی نیست. این پول نهادی است که شش تا دوازده ماه از فدرال رزرو جلوتر است: زمانی که این کاهش چاپ میشود، موقعیت از قبل فعال شده است.

سه اپیزود که داستان ساده را میشکنند

«کاهش نرخ بهره توسط فدرال رزرو، افزایش قیمت بیتکوین» آنقدر شکست میخورد که دیگر به عنوان یک قانون معاملاتی بیفایده است. نرخ بهره یک شرط پسزمینهای است، نه یک عامل محرک. آنچه در حال حاضر اهمیت دارد این است که کدام نیروی دیگر صدای بلندتری دارد.

سه قسمت از سه سال گذشته ارزش به خاطر سپردن را دارند.

فروپاشی بانک سیلیکون ولی در مارس ۲۰۲۳ در اواسط سیاستهای انقباضی رخ داد. با یک نگاه ساده، بیت کوین باید سقوط میکرد. در عوض، در عرض یک هفته ۳۲.۹ درصد افزایش یافت و از ۱۹۷۲۶ دلار به ۲۶۴۰۰ دلار رسید. فرضیه استرس بانکی یک شبه بازگشت: مردم داراییهایی میخواستند که در ترازنامه بانکهای ورشکسته قرار نگیرد.

۱۸ سپتامبر ۲۰۲۴ اولین کاهش این چرخه بود. پنجاه واحد پایه، بزرگتر از حد انتظار. بیتکوین به ۶۱۰۰۰ دلار رسید، سپس برای چند روز به فروش رفت. آرتور هیز هفته قبل را صرف هشدار دادن کرده بود که کاهش معاملات انتقالی ین، اخبار مربوط به نرخ بهره را تحت الشعاع قرار خواهد داد. حق با او بود.

سپس کاهشهای اکتبر و نوامبر ۲۰۲۵. هر دو ۲۵ واحد پایه، هر دو طبق برنامه اجرا شدند. بیت کوین همچنان در هفتههای بعد تقریباً یک چهارم کاهش یافت. دلیل آن خروج ETF بود: ۶.۴ میلیارد دلار از صندوقهای نقدی بیت کوین ایالات متحده بین نوامبر ۲۰۲۵ و فوریه ##__۶## خارج شد و باد موافق کاهش نرخ را در خود غرق کرد.

| تاریخ | اقدام فدرال رزرو | حرکت مورد انتظار بیت کوین | حرکت واقعی بیت کوین | غلبهی غالب |

|---|---|---|---|---|

| مارس ۲۰۲۳ (SVB) | پیادهروی | پایین (ریسک گریز) | ۳۲.۹٪ افزایش در ۱ هفته | پایاننامه پناهگاه امن در برابر استرس بانکی |

| سپتامبر ۲۰۲۴ (اولین برش) | ۵۰ بیت بر ثانیه | بالا (ریسک پذیر) | مختصر +1.2٪ و سپس ثابت | نگرانی در مورد تجارت انتقالی ین |

| اکتبر-نوامبر ۲۰۲۵ (کاهشها) | −50 بیت بر ثانیه تجمعی | بالا | ۲۵٪- در طول هفتهها | خروج ۶.۴ میلیارد دلار از صندوقهای قابل معامله در بورس (ETF) |

چرا بخش استیبل کوینها، کمربند انتقال مستقیم جدید فدرال رزرو است؟

استیبل کوینها جایی هستند که سیاست فدرال رزرو بیشترین ضربه را به ارزهای دیجیتال میزند. نه بیت کوین. ارزش بازار بخش استیبل کوین از حدود ۲۰۰ میلیارد دلار در ژانویه ۲۰۲۵ به تقریباً ۳۰۰ تا ۳۲۰ میلیارد دلار در اوایل ##__۷## رسید. تتر ۵۸ تا ۶۰ درصد از این مقدار را در اختیار دارد. سیرکل نزدیکترین رقیب است. این بخش در مجموع حدود ۳۳ تریلیون دلار حجم تراکنش را در سال ۲۰۲۵ پردازش کرده است که نسبت به سال گذشته ۸۳ درصد افزایش داشته است. و اکنون در مقیاس مستقل به نرخ وجوه فدرال گره خورده است، زیرا صادرکنندگان ذخایر خود را در خزانهداری نگهداری میکنند. تتر به تنهایی ۱۳ میلیارد دلار سود در سال ۲۰۲۴ از محل درآمد بهره حاصل از این ماندهها ثبت کرده است.

ببینید وقتی نرخ بهره فدرال رزرو کاهش مییابد چه اتفاقی میافتد. درآمد حاصل از بازده صادرکننده به صورت مکانیکی فشرده میشود. انتشار اوراق قرضه به هر حال به رشد خود ادامه میدهد، زیرا جایگزینهای بهرهدار دلار برتری خود را از دست میدهند و استیبل کوینها دوباره به عنوان ریلهای پرداخت ساده جذاب به نظر میرسند. یادداشت شماره ۸ فوریه استاندارد چارترد به صراحت این را بیان کرد: اگر این بخش به سمت ۲ تریلیون دلار رشد کند، ممکن است وزارت خزانهداری ایالات متحده برای جذب تقاضای استیبل کوین، نیاز به افزایش انتشار اوراق خزانه داشته باشد. این پیشبینی با فرض نرخ بهره فدرال رزرو پایدار است. یک چرخه کاهش شدید، رشد انتشار را کند میکند. افزایش آن، سرعت آن را دوباره افزایش میدهد.

جریانهای لحظهای ETF بیتکوین: الگوی 2024-2026

ETF های بیت کوین نقدی در 11 ژانویه 2024 راه اندازی شدند. از آن زمان، جریان های ETF به خوانش بلادرنگ و واضح تری از انتظارات فدرال رزرو نسبت به قیمت نقدی خود بیت کوین تبدیل شده اند. حجم روز اول 4.6 میلیارد دلار بود. تا اولین کاهش در سپتامبر 2024، جریان خالص تجمعی به 18.9 میلیارد دلار رسیده بود. تا پایان سه ماهه اول 2026، 56 میلیارد دلار. IBIT بلک راک به تنهایی حدود 54 میلیارد دلار دارایی را تا مارس 2026 در اختیار داشت و 49 درصد از بازار ETF بیت کوین نقدی ایالات متحده را کنترل می کرد. اوج قیمت در اواخر سال 2025، زمانی که بیت کوین نزدیک به 88000 دلار معامله می شد، 67 میلیارد دلار بود.

فاز خروج، همین داستان را به صورت معکوس روایت میکند. بین نوامبر ۲۰۲۵ و فوریه ##__۱۲##، مجموعه ETF بیتکوین ایالات متحده ۶.۴ میلیارد دلار ضرر کرد. بازار، کاهشهای ##__۱۳## کمتری را نسبت به آنچه نمودار نقطهای سپتامبر ۲۰۲۵ نشان میداد، پیشبینی میکرد. تخصیصدهندگان نهادی، چشمانداز نرخ بهره فدرال رزرو خود را مجدداً ارزیابی میکردند. کاهشهای مورد انتظار کمتر به معنای هزینه مؤثر بالاتر برای نگهداری یک دارایی بدون بازده بود و این خروج، نه خود نرخ، توضیحی است که من مرتباً برای کاهش از بالاترین قیمت اکتبر ۲۰۲۵ به جایی که بیتکوین امروز در آن قرار دارد، به آن برمیگردم.

| پنجره | جریان ورودی تجمعی ETF | قیمت بیت کوین |

|---|---|---|

| ۱۱ ژانویه ۲۰۲۴ (روز اول) | حجم معاملات ۴.۶ میلیارد دلار | حدود ۴۶۰۰۰ تا ۴۷۰۰۰ دلار |

| سپتامبر ۲۰۲۴ (اولین برش) | ۱۸.۹ میلیارد دلار خالص | مختصر ۶۱۰۰۰ دلار |

| اواخر ۲۰۲۵ (ATH) | اوج (حدود ۶۰ میلیارد دلار +) | حدود ۱۲۵۸۳۵ دلار |

| سوال ۱ ##__۱۴## | ۵۶ میلیارد دلار خالص (پس از خروج ۶.۴ میلیارد دلار از نوامبر تا فوریه) | حدود ۷۷۰۰۰ تا ۸۸۰۰۰ دلار |

آنچه CME FedWatch و نمودار نقطهای برای دو ساعته میگویند 2026

نمودار نقطهای 2026 ماه مارس، میانگین نرخ بهره فدرال رزرو برای پایان 2026 را ۳.۴۰ درصد نشان میدهد. این به معنای کاهش ۲۵ واحد پایه دیگر نسبت به محدوده فعلی است. از ماه مه 2026، CME FedWatch احتمال هرگونه کاهش نرخ بهره در طول سال را کمتر از ۱۰ درصد ارزیابی میکند. بازار و فدرال رزرو برای اولین بار از سال ۲۰۲۲ همسو شدهاند. این بدان معناست که ارزهای دیجیتال برای بقیه سال با یک رژیم نرخ انتظار کم نوسان روبرو هستند، مگر اینکه کوین وارش هنگام تصدی سمت خود، سیگنال متفاوتی ارسال کند.

دو چیز این وضعیت را تغییر میدهد. یکی مسیر نرخ تورم است. هرگونه شتاب مجدد بالای ۳ درصد و نرخ بهره کوتاهمدت تا پایان سال ثابت میماند. دیگری، اظهارنظر وارش در مورد نرخ خنثی فدرال رزرو است که میتواند قیمتگذاری بازار را بدون حتی یک تغییر نرخ واقعی تغییر دهد. هر دو جهت مهم هستند. یک چرخش مثبت از طریق کانالهای دلار و سهام به بیتکوین ضربه میزند. یک غافلگیری مثبت، بخش استیبلکوین را برای کاهش عرضه آماده میکند.

این برای سرمایهگذاران کریپتو و ریلهای پرداخت چه معنایی دارد؟

دادههای عملی کوتاه هستند. استیبل کوینهای دارای بازده با کاهش نرخ بهره فدرال، درآمد خود را از دست میدهند، اما کاربرد پرداختی آنها افزایش مییابد. برای بازرگانانی که USDC یا USDT را میپذیرند، این یک باد موافق است، نه یک باد مخالف. جریانهای ETF اکنون شاخص اصلی هستند. یک رژیم خروج پایدار، ضعف لحظهای را صرف نظر از محل چاپ نرخ پیشبینی میکند. زیرساخت پرداخت کریپتو در این رژیم در حال تثبیت است. کوینبیس کامرس در 31 مارس 2026 از بازارهای غیر آمریکایی و غیر سنگاپوری خارج شد و تقریباً 8000 بازرگان را به سمت گزینههایی مانند Plisio، NOWPayments و CoinGate سوق داد. کشش به سمت درگاههای بومی استیبل کوین دقیقاً زمانی که بازده فیات در حال کاهش است، بیشتر آشکار میشود.