Taux directeurs et Bitcoin : comment la politique des fonds fédéraux influence les marchés des cryptomonnaies

Les marchés réclament une baisse des taux. Powell ne l'a pas encore accordée. Le Bitcoin s'échangeait à environ 77 000 $ fin mai, soit environ 50 000 $ de moins que son record historique d'octobre 2025, proche de 126 000 $. Ni les optimistes ni les pessimistes n'expliquent cet écart à eux seuls. Le taux directeur de la Fed, en revanche, l'explique, dès lors qu'on cesse de le considérer comme un simple interrupteur et qu'on le perçoit comme un facteur influençant globalement les autres paramètres. Cet article analyse cette relation en examinant ses aspects mécaniques, psychologiques et comment l'ère des ETF Bitcoin au comptant l'a simplement redéfinie.

Où en est le taux des fonds fédéraux aujourd'hui ?

À la suite de la réunion du FOMC du 29 avril 2026, la fourchette cible du taux des fonds fédéraux se situe entre 3,50 % et 3,75 % . Ce taux est inchangé par rapport à décembre 2025 et représente le troisième maintien consécutif du Comité. Le taux de la Fed, le taux des fonds fédéraux et l'expression « taux des fonds fédéraux » désignent tous ce même coût d'emprunt de référence à court terme — le plancher à partir duquel sont calculés les taux hypothécaires, le taux préférentiel et les taux des prêts aux entreprises. Le maintien actuel du taux reflète la nécessité pour la Réserve fédérale de concilier une inflation persistante et un marché du travail en ralentissement. Le vote s'est soldé par 8 voix contre 4, soit le plus grand nombre de voix dissidentes lors d'une décision de politique monétaire de la Réserve fédérale depuis octobre 1992. Trois membres du FOMC étaient favorables à une baisse immédiate et un à une hausse. Cette réunion était la dernière conférence de presse de Jerome Powell en tant que président. Kevin Warsh a été désigné pour lui succéder plus tard dans l'année.

De zéro à 5,50 % et retour : la trajectoire des taux de la Fed qui a remodelé le secteur des cryptomonnaies

Pour comprendre comment la politique de la Fed a façonné ce cycle des cryptomonnaies, il est utile de parcourir l'évolution des taux d'intérêt d'un bout à l'autre.

Mars 2020. Le FOMC a agi rapidement. Deux baisses d'urgence en douze jours : 50 points de base le 3 mars, puis 100 points de base le 15 mars. La fourchette cible des taux des fonds fédéraux s'est établie entre 0 et 0,25 % et y est restée pendant deux ans. Le Bitcoin s'est effondré à 3 800 $ le 13 mars, suite à la paralysie des marchés mondiaux. Fin 2020, il avoisinait les 29 000 $. En novembre 2021, il atteignait un record historique d'environ 69 000 $. Le régime de taux d'intérêt zéro, associé à un assouplissement quantitatif illimité, constituait le test le plus concluant possible de la vieille thèse selon laquelle « l'argent facile fait grimper les actifs risqués ». Le Bitcoin a répondu présent.

Le resserrement monétaire qui a suivi a été le plus rapide en quarante ans. La première hausse est intervenue le 16 mars 2022. Onze hausses ont suivi en seize mois, soit un resserrement de 525 points de base. Le cycle a culminé à une fourchette de 5,25 % à 5,50 % le 26 juillet 2023. La réaction du Bitcoin a été brutale : il est tombé à 15 480 $ en novembre 2022, le lendemain du dépôt de la demande de FTX. Une lente reprise s'est amorcée, le Bitcoin se stabilisant dans une fourchette de 29 000 $ à 30 000 $ au moment où les taux atteignaient leur pic. La Fed a ensuite maintenu ce taux directeur pendant quatorze mois, la plus longue période de maintien de tous les cycles depuis le début des années 2000, tandis que le Bitcoin regagnait la barre des 40 000 $ avant l'approbation de l'ETF au comptant.

Le 18 septembre 2024 a marqué un tournant. La Fed a abaissé son taux directeur de 50 points de base, le ramenant à une fourchette de 4,75 % à 5,00 %. Trois autres baisses ont suivi en 2024 (-100 points de base au total). Trois autres ont eu lieu en 2025 (-75 points de base), portant la fourchette cible à 3,50 %-3,75 % en décembre. Le Bitcoin a franchi la barre des 100 000 $ pour la première fois le 5 décembre 2024, à 103 679 $. Le sommet du cycle a été atteint en octobre 2025, à plus de 125 000 $, avant le repli qui l'a ramené vers 77 000 $.

| Date | action du FOMC | Portée de la cible | BTC à l'époque |

|---|---|---|---|

| 15 mars 2020 | Coupure d'urgence (−100 bps) | 0–0,25% | ~5 000 $ (3 800 $ le 13 mars) |

| 10 novembre 2021 | Maintenu à 0–0,25 % depuis mars 2020 | 0–0,25% | 69 000 $ (cycle ATH) |

| 16 mars 2022 | Première randonnée (+25 bps) | 0,25–0,50% | ~38 000 $–41 000 $ |

| 2 novembre 2022 | Hausse (+75 bps) ; FTX s'effondre 9 jours plus tard | 3,75–4,00% | ~16 500 $ (minimum 15 480 $) |

| 22 mars 2023 | Randonnée (+25 bps), 10 jours après SVB | 4,75–5,00% | ~26 400 $ (+32,9 % par semaine) |

| 26 juillet 2023 | Dernière hausse (+25 points de base) ; début du gel de 14 mois | 5,25–5,50% | ~29 000 $ |

| 11 janvier 2024 | Attendez ; les ETF BTC au comptant sont approuvés le jour même | 5,25–5,50% | ~46 000 $–47 000 $ |

| 18 septembre 2024 | Première coupe (−50 bps) | 4,75–5,00% | Résumé 61 000 $ |

| 5 décembre 2024 | Citation de Powell : « Le Bitcoin comme l'or ». | 4,50–4,75% | 103 679 $ (seuil de 100 000 $) |

| 29 octobre 2025 | Coupure (−25 bps) ; 2 dissidences | 3,75–4,00% | ~125 835 $ (cycle région ATH) |

| 29 avril 2026 | Maintien ; vote de 8 contre 4 (la plupart des voix dissidentes depuis octobre 1992) | 3,50–3,75% | ~78 000 $ |

Ce qui ressort de ce tableau, ce n'est pas que les taux bas favorisent les cryptomonnaies et que les taux élevés les pénalisent ; cette interprétation est trop simpliste et se heurte à la hausse du SVB et à la réaction de septembre 2024. Ce qui est révélateur, c'est le contexte . De longues périodes de taux proches de zéro ont créé les conditions propices à la hausse de 2020-2021. La progression fulgurante jusqu'à 5,50 % en seize mois a mis à mal l'effet de levier et a exposé FTX et Three Arrows. La période de stabilisation de quatorze mois a permis aux investisseurs institutionnels de se préparer au lancement de l'ETF.

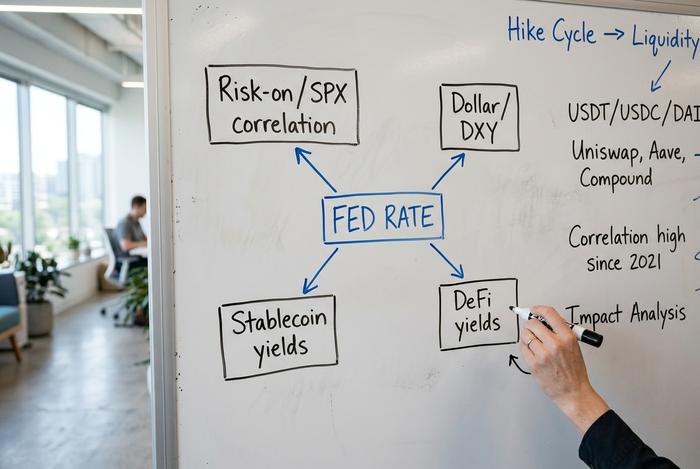

Comment la politique de la Fed affecte réellement les cryptomonnaies

Quatre canaux. Des échelles de temps différentes. Ils s'opposent souvent au cours d'une même semaine, ce qui explique pourquoi les réactions à court terme semblent si fluctuantes.

Commençons par ce qui fluctue réellement : le taux effectif des fonds fédéraux, soit la moyenne pondérée par les volumes des prêts de réserves effectués par les établissements de dépôt au jour le jour sur le marché des fonds fédéraux. La fourchette cible est celle que le FOMC publie après chaque réunion. Le taux effectif est celui qui est appliqué lors d'une journée ouvrable donnée. La Réserve fédérale utilise le taux d'intérêt sur les réserves (taux IORB) et le mécanisme de prise en pension au jour le jour comme deux principaux outils pour maintenir le taux effectif dans sa fourchette cible.

Le premier canal est la corrélation entre les actions en fonction de l'appétit pour le risque et de l'aversion au risque. Le Bitcoin se comporte comme une action technologique à bêta élevé lorsque les anticipations de taux sont stables. Il se comporte comme un actif macroéconomique lorsque celles-ci fluctuent. Sa corrélation glissante sur 30 jours avec le S&P 500 a atteint 0,88 début janvier 2025, a brièvement chuté à environ -0,30 fin 2025 lors de la vente massive qui a suivi la baisse des taux, et se situe aux alentours de 0,74 en mars 2025. Une variation de cette ampleur en douze mois constitue le canal lui-même.

Le deuxième canal est le dollar. La corrélation Bitcoin-DXY s'est située entre -0,4 et -0,8 au cours des cinq dernières années, avec un point bas à -0,65 au premier trimestre 2024. Lorsque la Réserve fédérale resserre sa politique monétaire plus rapidement que les autres banques centrales, l'indice du dollar grimpe. Lorsque cet indice a culminé à 114 au quatrième trimestre 2022, le Bitcoin se trouvait à son plus bas niveau cyclique.

Le troisième aspect, souvent sous-estimé, concerne le rendement des stablecoins. Tether détient environ 135 milliards de dollars en bons du Trésor américain, pour une capitalisation boursière de 176 milliards. Chaque baisse de 50 points de base des taux de la Fed ampute les revenus d'intérêts annuels de Tether d'environ 600 millions de dollars, et Circle et les émetteurs plus petits adossés à des monnaies fiduciaires en subissent les conséquences proportionnelles. Les émetteurs de stablecoins constituent désormais le septième plus gros acheteur de dette publique américaine. Ce qui leur confère une envergure considérable.

Le quatrième canal concerne les rendements DeFi, qui se disputent les mêmes dépôts en dollars. Lorsque la fourchette cible des taux directeurs de la Réserve fédérale a culminé entre 5,25 % et 5,50 %, le taux d'épargne DAI de Maker a grimpé à 8 % afin de maintenir les stablecoins au sein du protocole. Un article évalué par des pairs et publié dans le Journal of Financial Stability a mis en évidence un délai de transmission de trois jours (T+3) entre les décisions du FOMC et les taux de prêt USDC et USDT, ce délai étant constant pour les deux cryptomonnaies. À mesure que le taux directeur de la Fed se rapproche de 3,5 %, les rendements DeFi baissent et les capitaux se tournent à nouveau vers des investissements plus risqués au sein de la plateforme.

L'étude de Binance Research du 4 avril offre l'analyse la plus claire de l'agrégation de ces canaux. Avant l'approbation des ETF au comptant, la corrélation du Bitcoin avec l'indice d'assouplissement global (un indicateur de la politique monétaire des banques centrales dans 41 économies) était faible, à +0,21. Début mai, elle avait chuté à -0,778. Il ne s'agit pas d'un découplage, mais d'une stratégie de spéculation de six à douze mois de la part des investisseurs institutionnels : au moment même où la baisse des taux est annoncée, la position est déjà prise.

Trois épisodes qui brisent l'histoire simple

L'adage « baisse des taux de la Fed, hausse du Bitcoin » se révèle si souvent erroné qu'il est inutile comme règle de trading. Le taux directeur est une condition de fond, et non un déclencheur. Ce qui compte à l'instant T, c'est la force dominante qui prédomine.

Il convient de retenir trois épisodes des trois dernières années.

La faillite de la Silicon Valley Bank en mars 2023 est survenue en pleine période de resserrement monétaire. Logiquement, le Bitcoin aurait dû chuter. Au lieu de cela, il a bondi de 32,9 % en une semaine, passant de 19 726 $ à 26 400 $. La thèse du stress bancaire a refait surface du jour au lendemain : les investisseurs recherchaient des actifs qui ne figuraient pas au bilan de la banque en faillite.

Le 18 septembre 2024 marquait la première baisse du cycle. Cinquante points de base, une réduction supérieure aux prévisions. Le Bitcoin a grimpé jusqu'à 61 000 $, avant de chuter pendant plusieurs jours. Arthur Hayes avait passé la semaine précédente à avertir que le dénouement des opérations de portage du yen l'emporterait sur l'annonce des taux. Il avait vu juste.

Puis vinrent les baisses de taux d'octobre et novembre 2025. Toutes deux de 25 points de base, toutes deux appliquées comme prévu. Le Bitcoin a néanmoins chuté d'environ un quart au cours des semaines suivantes. La raison ? Des sorties de capitaux massives dans les ETF : 6,4 milliards de dollars ont été retirés des fonds Bitcoin au comptant américains entre novembre 2025 et février 2026, annulant ainsi l'effet positif des baisses de taux.

| Date | Action de la Fed | Mouvement attendu du BTC | Mouvement réel du BTC | priorité dominante |

|---|---|---|---|---|

| Mars 2023 (SVB) | Randonnée | Baisse (aversion au risque) | +32,9 % en 1 semaine | thèse sur le rôle refuge des banques en période de tensions bancaires |

| Septembre 2024 (première version) | −50 bps | En hausse (prise de risque) | Brève hausse de 1,2 % puis stabilité. | préoccupation liée au portage du yen |

| Oct.-Nov. 2025 (réductions) | -50 bps cumulés | En haut | -25 % sur plusieurs semaines | Sorties de capitaux des ETF : 6,4 milliards de dollars |

Pourquoi le secteur des stablecoins est le nouveau levier de transmission directe de la Fed

Les stablecoins sont le secteur des cryptomonnaies le plus durement touché par la politique de la Fed, et non le Bitcoin. La capitalisation boursière du secteur des stablecoins est passée d'environ 200 milliards de dollars en janvier 2025 à environ 300-320 milliards de dollars début 2020. Tether représente 58 à 60 % de ce montant. Circle est son principal concurrent. Ensemble, ces cryptomonnaies ont traité un volume de transactions d'environ 33 000 milliards de dollars en 2025, soit une hausse de 83 % sur un an. Elles sont désormais indexées sur le taux des fonds fédéraux à l'échelle souveraine, car les émetteurs détiennent leurs réserves en bons du Trésor. À elle seule, Tether a dégagé 13 milliards de dollars de bénéfices en 2024 grâce aux intérêts perçus sur ces réserves.

Observez ce qui se passe lorsque le taux directeur de la Fed baisse. Les rendements des émetteurs se contractent mécaniquement. Malgré cela, les émissions continuent de croître, car les alternatives au dollar portant intérêt perdent de leur attrait et les stablecoins redeviennent attractifs comme moyen de paiement fiable. La note de Standard Chartered du 8 février l'indiquait clairement : le Trésor américain pourrait devoir augmenter ses émissions de bons du Trésor pour absorber la demande de stablecoins si le secteur atteint les 2 000 milliards de dollars. Cette projection repose sur l'hypothèse d'un taux directeur stable. Une baisse drastique des taux ralentirait la croissance des émissions, tandis qu'une hausse l'accélérerait.

Flux des ETF Bitcoin au comptant : le modèle 2024-2026

Les ETF Bitcoin au comptant ont été lancés le 11 janvier 2024. Depuis, les flux d'ETF reflètent plus fidèlement et en temps réel les anticipations de la Fed que le cours du Bitcoin lui-même. Le volume du premier jour s'élevait à 4,6 milliards de dollars. Lors de la première réduction des émissions en septembre 2024, les entrées nettes cumulées atteignaient 18,9 milliards de dollars. À la fin du premier trimestre 2010, ce montant s'élevait à 56 milliards de dollars. À lui seul, IBIT de BlackRock détenait environ 54 milliards de dollars d'actifs en mars 2011, contrôlant 49 % du marché américain des ETF Bitcoin au comptant. Le pic a été atteint à 67 milliards de dollars fin 2025, lorsque le Bitcoin s'échangeait aux alentours de 88 000 dollars.

La phase de sortie de capitaux confirme cette tendance, mais en sens inverse. Entre novembre 2025 et février 2025, le marché américain des ETF Bitcoin au comptant a perdu 6,4 milliards de dollars. Le marché anticipait moins de baisses de taux que ne le laissait présager le graphique à points de septembre 2025. Les investisseurs institutionnels ont revu leurs prévisions concernant les taux de la Fed. La diminution des baisses attendues a entraîné un coût effectif plus élevé pour la détention d'un actif non rémunérateur. C'est cette sortie de capitaux, et non les variations de taux elles-mêmes, qui explique à chaque fois la chute du Bitcoin depuis son plus haut historique d'octobre 2025 jusqu'à son niveau actuel.

| Fenêtre | Flux cumulés d'ETF | prix du BTC |

|---|---|---|

| 11 janvier 2024 (jour 1) | Volume de 4,6 milliards de dollars | ~46 000 $–47 000 $ |

| Septembre 2024 (première version) | 18,9 milliards de dollars net | ~61 000 $ de notes de service |

| Fin 2025 (ATH) | Pic (~60 milliards de dollars et plus) | ~125 835 $ |

| Q1 2026 | 56 milliards de dollars nets (après des sorties de fonds de 6,4 milliards de dollars de novembre à février) | Fourchette de prix : environ 77 000 $ à 88 000 $ |

Que disent CME FedWatch et le graphique à points pour 2 heures 2026

Le graphique à points de mars 2016 indiquait une médiane du taux directeur du FOMC de fin 2017 à 3,40 %. Cela impliquerait une nouvelle baisse de 25 points de base par rapport à la fourchette actuelle. En mai 2018, CME FedWatch estimait à moins de 10 % la probabilité d'une baisse quelconque au cours de l'année. Le marché et la Fed sont alignés pour la première fois depuis 2022. Par conséquent, le secteur des cryptomonnaies devrait connaître une période de faible volatilité des anticipations de taux d'intérêt pour le reste de l'année, à moins que Kevin Warsh n'annonce une nouvelle orientation à sa prise de fonction.

Deux éléments pourraient changer la donne. Premièrement, la trajectoire de l'inflation. Toute accélération supérieure à 3 % entraînerait le gel des taux d'intérêt à court terme jusqu'à la fin de l'année. Deuxièmement, les commentaires de Warsh sur le taux directeur neutre de la Fed, qui pourraient influencer les cours du marché sans aucune modification effective des taux. Les deux scénarios ont leur importance. Un virage à la baisse impacterait le Bitcoin via le dollar et les marchés actions. Une réaction accommodante inattendue pourrait engendrer une pénurie d'émissions dans le secteur des stablecoins.

Quelles conséquences pour les investisseurs en cryptomonnaies et les infrastructures de paiement ?

Les implications pratiques sont brèves. Les stablecoins à rendement diminuent en fonction de la baisse des taux directeurs, mais gagnent en utilité comme moyen de paiement. Pour les commerçants acceptant l'USDC ou l'USDT, c'est un avantage, et non un inconvénient. Les flux d'ETF sont désormais l'indicateur principal. Une sortie de capitaux prolongée prédit une faiblesse du marché au comptant, quel que soit le taux de change. L'infrastructure des paiements en cryptomonnaies se consolide dans ce contexte. Coinbase Commerce a quitté les marchés hors États-Unis et Singapour le 31 mars 2026, poussant environ 8 000 commerçants vers des alternatives telles que Plisio, NOWPayments et CoinGate. L'attrait pour les passerelles natives des stablecoins est le plus marqué précisément lorsque les rendements des monnaies fiduciaires se compriment.