อัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ และบิตคอยน์: นโยบายเงินทุนของธนาคารกลางสหรัฐฯ ส่งผลต่อตลาดคริปโตอย่างไร

ตลาดต้องการให้มีการลดอัตราดอกเบี้ย แต่พาวเวลล์ยังไม่ได้ดำเนินการใดๆ บิตคอยน์มีราคาอยู่ที่ประมาณ 77,000 ดอลลาร์ในช่วงปลายเดือนพฤษภาคม 2026 ซึ่งต่ำกว่าราคาสูงสุดตลอดกาลในเดือนตุลาคม 2025 ที่ใกล้เคียง 126,000 ดอลลาร์ ประมาณ 50,000 ดอลลาร์ ทั้งมุมมองขาขึ้นและขาลงต่างก็ไม่สามารถอธิบายช่องว่างนี้ได้ด้วยตัวเอง อัตราดอกเบี้ยของเฟดสามารถอธิบายได้ เมื่อคุณหยุดมองว่ามันเป็นตัวกระตุ้นและเริ่มมองว่ามันเป็นตัวถ่วงน้ำหนักที่ส่งผลต่อปัจจัยอื่นๆ บทความนี้จะอธิบายถึงความสัมพันธ์ดังกล่าวในแง่ของกลไก จิตวิทยา และยุคของ ETF บิตคอยน์แบบสปอตที่ได้เปลี่ยนแปลงความสัมพันธ์นี้ไปอย่างสิ้นเชิง

อัตราดอกเบี้ยเงินทุนของรัฐบาลกลาง ณ ปัจจุบัน

ณ การประชุม FOMC เมื่อวันที่ 29 เมษายน 2569 อัตราดอกเบี้ยเป้าหมายของธนาคารกลางสหรัฐ (Fed Funds Rate) อยู่ในช่วง 3.50 ถึง 3.75 เปอร์เซ็นต์ ซึ่งไม่เปลี่ยนแปลงจากเดือนธันวาคม 2568 และเป็นการคงอัตราดอกเบี้ยไว้เป็นครั้งที่สามติดต่อกันของคณะกรรมการ อัตราดอกเบี้ย Fed Rate, Fed Funds Rate และ "Fed Funds Rate" ล้วนหมายถึงอัตราดอกเบี้ยอ้างอิงระยะสั้นเดียวกันนี้ ซึ่งเป็นอัตราดอกเบี้ยขั้นต่ำที่ใช้กำหนดอัตราดอกเบี้ยจำนอง อัตราดอกเบี้ย Prime Rate และการให้กู้ยืมแก่ภาคธุรกิจ การคงอัตราดอกเบี้ยในปัจจุบันสะท้อนให้เห็นว่าธนาคารกลางสหรัฐกำลังชั่งน้ำหนักระหว่างภาวะเงินเฟ้อที่ทรงตัวกับตลาดแรงงานที่ชะลอตัว ผลการลงคะแนนเสียงแบ่งเป็น 8 ต่อ 4 ซึ่งเป็นจำนวนเสียงคัดค้านมากที่สุดในการตัดสินใจด้านนโยบายการเงินของธนาคารกลางสหรัฐนับตั้งแต่เดือนตุลาคม 2535 โดยมีผู้คัดค้าน 3 คนสนับสนุนการลดอัตราดอกเบี้ยทันที และ 1 คนสนับสนุนการปรับขึ้น การประชุมครั้งนี้เป็นการแถลงข่าวครั้งสุดท้ายของเจอโรม พาวเวลล์ ในฐานะประธาน และเควิน วอร์ช ได้รับการเสนอชื่อให้ดำรงตำแหน่งแทนเขาในภายหลังในปีนี้

จากศูนย์ถึง 5.50% และกลับมาอีกครั้ง: เส้นทางอัตราดอกเบี้ยของเฟดที่เปลี่ยนแปลงโฉมหน้าคริปโตเคอร์เรนซี

เพื่อให้เข้าใจว่านโยบายของเฟดมีอิทธิพลต่อวัฏจักรของคริปโตเคอร์เรนซีอย่างไร จำเป็นต้องพิจารณาเส้นทางการเปลี่ยนแปลงของอัตราดอกเบี้ยตั้งแต่ต้นจนจบ

มีนาคม 2020 คณะกรรมการนโยบายการเงินของธนาคารกลางสหรัฐ (FOMC) ดำเนินการอย่างรวดเร็ว ลดอัตราดอกเบี้ยฉุกเฉินสองครั้งภายในสิบสองวัน ลดลง 50 จุดพื้นฐานในวันที่ 3 มีนาคม และลดลงอีก 100 จุดในวันที่ 15 มีนาคม อัตราดอกเบี้ยเป้าหมายของธนาคารกลางสหรัฐลดลงเหลือ 0 ถึง 0.25 เปอร์เซ็นต์ และคงอยู่ที่ระดับนั้นเป็นเวลาสองปี ราคา Bitcoin ร่วงลงเหลือ 3,800 ดอลลาร์ในวันที่ 13 มีนาคม เนื่องจากตลาดโลกหยุดชะงัก แต่เมื่อสิ้นปี ราคาพุ่งขึ้นไปใกล้ 29,000 ดอลลาร์ และภายในเดือนพฤศจิกายน 2021 ราคา Bitcoin ก็ทำสถิติสูงสุดตลอดกาลที่ประมาณ 69,000 ดอลลาร์ นโยบายอัตราดอกเบี้ยเป็นศูนย์ (ZIRP) ควบคู่กับการผ่อนคลายเชิงปริมาณแบบไม่จำกัด เป็นการทดสอบที่ชัดเจนที่สุดของทฤษฎีเก่าที่ว่า "เงินที่หลวมจะหนุนสินทรัพย์เสี่ยง" และ Bitcoin ก็ตอบสนองได้ดี

การปรับขึ้นอัตราดอกเบี้ยที่ตามมานั้นเร็วที่สุดในรอบสี่ทศวรรษ การปรับขึ้นครั้งแรกเกิดขึ้นเมื่อวันที่ 16 มีนาคม 2022 ตามมาด้วยการปรับขึ้นอีก 11 ครั้งในช่วงสิบหกเดือน เพิ่มขึ้น 525 จุดพื้นฐาน วงจรนี้ถึงจุดสูงสุดที่ 5.25 ถึง 5.50 เปอร์เซ็นต์ในวันที่ 26 กรกฎาคม 2023 ปฏิกิริยาของ Bitcoin นั้นรุนแรงมาก ราคาลดลงเหลือ 15,480 ดอลลาร์ในเดือนพฤศจิกายน 2022 ในวันถัดจากวันที่ FTX ยื่นเรื่องล้มละลาย การฟื้นตัวอย่างเชื่องช้าเข้าสู่ช่วง 29,000-30,000 ดอลลาร์เมื่ออัตราดอกเบี้ยถึงจุดสูงสุด จากนั้นเฟดก็คงอัตราดอกเบี้ยสูงสุดไว้เป็นเวลาสิบสี่เดือน ซึ่งเป็นการคงอัตราดอกเบี้ยที่ยาวนานที่สุดในรอบใดๆ นับตั้งแต่ต้นทศวรรษ 2000 ในขณะที่ Bitcoin ฟื้นตัวกลับเข้าสู่ช่วง 40,000 ดอลลาร์ก่อนที่จะมีการอนุมัติ ETF แบบสปอต

วันที่ 18 กันยายน 2024 เป็นจุดเปลี่ยนสำคัญ ธนาคารกลางสหรัฐ (เฟด) ลดอัตราดอกเบี้ยลง 50 จุด เหลือ 4.75-5.00 เปอร์เซ็นต์ มีการลดอัตราดอกเบี้ยอีก 3 ครั้งในปี 2024 (รวม 100 จุด) และอีก 3 ครั้งในปี 2025 (-75 จุด) ทำให้เป้าหมายอัตราดอกเบี้ยอยู่ที่ 3.50-3.75 เปอร์เซ็นต์ในเดือนธันวาคม ราคา Bitcoin ทะลุ 100,000 ดอลลาร์เป็นครั้งแรกในวันที่ 5 ธันวาคม 2024 ที่ 103,679 ดอลลาร์ ราคาสูงสุดในรอบวัฏจักรเกิดขึ้นในเดือนตุลาคม 2025 ที่ระดับสูงกว่า 125,000 ดอลลาร์ ก่อนที่จะปรับตัวลงมาอยู่ที่ประมาณ 77,000 ดอลลาร์

| วันที่ | การดำเนินการของ FOMC | ระยะเป้าหมาย | ราคา BTC ในขณะนั้น |

|---|---|---|---|

| 15 มีนาคม 2020 | ตัดสัญญาณฉุกเฉิน (−100 bps) | 0–0.25% | ประมาณ 5,000 ดอลลาร์สหรัฐ (ราคาต่ำสุด 3,800 ดอลลาร์สหรัฐ เมื่อวันที่ 13 มีนาคม) |

| 10 พฤศจิกายน 2021 | ทรงตัวอยู่ที่ระดับ 0–0.25% ตั้งแต่เดือนมีนาคม 2020 | 0–0.25% | 69,000 ดอลลาร์สหรัฐ (ราคาสูงสุดในรอบนี้) |

| 16 มีนาคม 2565 | การปรับฐานครั้งแรก (+25 bps) | 0.25–0.50% | ประมาณ 38,000–41,000 ดอลลาร์สหรัฐ |

| 2 พฤศจิกายน 2022 | ราคาหุ้น FTX ปรับตัวขึ้น (+75 จุด); และร่วงลงอย่างหนักในอีก 9 วันต่อมา | 3.75–4.00% | ประมาณ 16,500 ดอลลาร์สหรัฐ (ราคาต่ำสุด 15,480 ดอลลาร์สหรัฐ) |

| 22 มีนาคม 2566 | ราคาหุ้นขึ้น (+25 bps) 10 วันหลังจาก SVB | 4.75–5.00% | ประมาณ 26,400 ดอลลาร์สหรัฐ (+32.9% ต่อสัปดาห์) |

| 26 กรกฎาคม 2566 | ปรับขึ้นครั้งสุดท้าย (+25 จุด); เริ่มระยะเวลาคงค้าง 14 เดือน | 5.25–5.50% | ประมาณ 29,000 ดอลลาร์สหรัฐ |

| 11 มกราคม 2567 | ถือไว้ก่อน; อนุมัติ ETF BTC ในวันเดียวกัน | 5.25–5.50% | ประมาณ 46,000–47,000 ดอลลาร์สหรัฐ |

| 18 ก.ย. 2567 | การตัดครั้งแรก (−50 bps) | 4.75–5.00% | สรุปสั้นๆ คือ 61,000 ดอลลาร์ |

| 5 ธันวาคม 2024 | ถือครอง; คำพูดของพาวเวลล์ที่ว่า "BTC เหมือนทองคำ" | 4.50–4.75% | 103,679 ดอลลาร์สหรัฐ (เมื่อถึงเป้าหมาย 100,000 ดอลลาร์สหรัฐ) |

| 29 ตุลาคม 2568 | ตัด (−25 bps); มีผู้คัดค้าน 2 ราย | 3.75–4.00% | ประมาณ 125,835 ดอลลาร์สหรัฐ (รอบนี้ทำราคาสูงสุดตลอดกาล) |

| 29 เม.ย. 2569 | ระงับการลงมติ; 8 ต่อ 4 เสียง (เสียงคัดค้านมากที่สุดนับตั้งแต่ตุลาคม 1992) | 3.50–3.75% | ประมาณ 78,000 ดอลลาร์สหรัฐ |

สิ่งที่โดดเด่นในตารางนั้นไม่ใช่ว่าอัตราดอกเบี้ยต่ำหนุนคริปโตเคอร์เรนซีและอัตราดอกเบี้ยสูงฉุดรั้งมันไว้ การตีความแบบนั้นหยาบเกินไปและไม่สามารถอธิบายได้ด้วยการพุ่งขึ้นของ SVB และปฏิกิริยาในเดือนกันยายน 2024 สิ่งที่โดดเด่นคือ สภาวะตลาด ช่วงเวลาที่อัตราดอกเบี้ยอยู่ใกล้ศูนย์เป็นเวลานานได้สร้างเงื่อนไขสำหรับการพุ่งขึ้นในปี 2020-2021 การพุ่งขึ้นอย่างรวดเร็วในช่วงสิบหกเดือนไปสู่ 5.50 เปอร์เซ็นต์ได้ทำลายข้อจำกัดด้านเลเวอเรจและเปิดเผยความเสี่ยงของ FTX และ Three Arrows การทรงตัวในช่วงสิบสี่เดือนทำให้ผู้ซื้อสถาบันมีเวลาในการสร้างฐานก่อนการเปิดตัว ETF

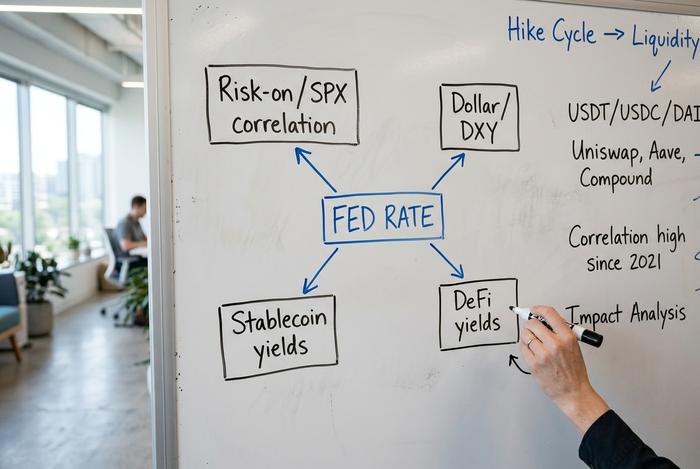

นโยบายของเฟดส่งผลกระทบต่อคริปโตเคอร์เรนซีอย่างไร

สี่ช่องทาง ช่วงเวลาที่แตกต่างกัน พวกมันมักขัดแย้งกันเองภายในสัปดาห์เดียวกัน ซึ่งเป็นเหตุผลว่าทำไมปฏิกิริยาระยะสั้นจึงดูผันผวนมาก

เริ่มต้นด้วยสิ่งที่เคลื่อนไหวจริง ๆ นั่นคือ อัตราดอกเบี้ยเงินทุนระหว่างธนาคาร (federal funds rate) ที่มีผลบังคับใช้ ซึ่งเป็นค่าเฉลี่ยถ่วงน้ำหนักตามปริมาณที่สถาบันรับฝากเงินปล่อยกู้เงินสำรองข้ามคืนในตลาดเงินทุนระหว่างธนาคาร ช่วงเป้าหมายคือสิ่งที่คณะกรรมการนโยบายการเงิน (FOMC) ประกาศหลังการประชุม FOMC แต่ละครั้ง ส่วนอัตราดอกเบี้ยที่มีผลบังคับใช้คืออัตราที่ซื้อขายกันในวันทำการใด ๆ ธนาคารกลางสหรัฐฯ ใช้ดอกเบี้ยเงินสำรอง (IORB rate) และกลไกข้อตกลงซื้อคืนแบบย้อนกลับข้ามคืน (overnight reverse repurchase agreement facility) เป็นสองเครื่องมือหลักในการรักษาอัตราดอกเบี้ยที่มีผลบังคับใช้ให้อยู่ภายในช่วงเป้าหมาย

ช่องทางแรกคือความสัมพันธ์ระหว่างหุ้นที่มีความเสี่ยงสูงและต่ำ Bitcoin มีพฤติกรรมเหมือนหุ้นเทคโนโลยีที่มีค่าเบต้าสูงเมื่อความคาดหวังเกี่ยวกับอัตราดอกเบี้ยคงที่ และมีพฤติกรรมเหมือนสินทรัพย์มหภาคเมื่อความคาดหวังเหล่านั้นเปลี่ยนแปลงไป ค่าสหสัมพันธ์แบบเคลื่อนที่ 30 วันของ Bitcoin กับดัชนี S&P 500 แตะระดับ 0.88 ในช่วงต้นเดือนมกราคม 2025 พลิกกลับไปอยู่ที่ประมาณ -0.30 ในช่วงปลายปี 2025 ระหว่างการเทขายหลังการลดอัตราดอกเบี้ย และอยู่ที่ประมาณ 0.74 ในเดือนมีนาคม การเปลี่ยนแปลงขนาดนั้นในระยะเวลาสิบสองเดือนคือช่องทางนั้นเอง

ช่องทางที่สองคือดอลลาร์ ความสัมพันธ์ระหว่าง Bitcoin กับดัชนี DXY อยู่ในช่วงระหว่าง -0.4 ถึง -0.8 ตลอดห้าปีที่ผ่านมา โดยในไตรมาสแรกของปี 2024 อยู่ที่ -0.65 เมื่อธนาคารกลางสหรัฐฯ เข้มงวดนโยบายการเงินเร็วกว่าธนาคารกลางอื่นๆ ดัชนีดอลลาร์ก็จะแข็งค่าขึ้น เมื่อดัชนีดอลลาร์แตะจุดสูงสุดที่ 114 ในไตรมาสที่สี่ของปี 2022 Bitcoin ก็อยู่ที่จุดต่ำสุดของวัฏจักร

ช่องทางที่สามที่ผมคิดว่าคนส่วนใหญ่มองข้ามไปคือ เศรษฐศาสตร์ผลตอบแทนของ Stablecoin Tether ถือครองพันธบัตรรัฐบาลสหรัฐฯ ประมาณ 135 พันล้านดอลลาร์ ในขณะที่มูลค่าตลาดของ Tether อยู่ที่ 176 พันล้านดอลลาร์ ทุกๆ 50 จุดพื้นฐานที่ Fed ลดอัตราดอกเบี้ย จะทำให้รายได้ดอกเบี้ยประจำปีของ Tether ลดลงประมาณ 600 ล้านดอลลาร์ และ Circle และผู้ออก Stablecoin รายเล็กๆ ก็ได้รับผลกระทบในสัดส่วนที่เท่ากัน ปัจจุบันกลุ่มผู้ออก Stablecoin เป็นผู้ซื้อพันธบัตรรัฐบาลสหรัฐฯ รายใหญ่เป็นอันดับเจ็ด นั่นทำให้กลไกการส่งผ่านนี้มีขนาดใหญ่ระดับอธิปไตย

ช่องทางที่สี่คือผลตอบแทนจาก DeFi ที่แข่งขันกันเพื่อดึงดูดเงินฝากดอลลาร์เดียวกัน เมื่อช่วงเป้าหมายของอัตราดอกเบี้ยเงินทุนของรัฐบาลกลางแตะระดับสูงสุดที่ 5.25 ถึง 5.50 เปอร์เซ็นต์ อัตราดอกเบี้ยเงินฝาก DAI ของ Maker ก็พุ่งขึ้นเป็น 8 เปอร์เซ็นต์ เพื่อรักษาเหรียญ Stablecoin ไว้ภายในโปรโตคอล บทความวิจัยที่ได้รับการตรวจสอบโดยผู้ทรงคุณวุฒิในวารสาร Journal of Financial Stability ได้ติดตามความล่าช้าในการส่งผ่าน T+3 จากการตัดสินใจของ FOMC ไปยังอัตราการให้กู้ยืม USDC และ USDT ซึ่งสอดคล้องกันทั้งสองกรณี เมื่ออัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ ลดลงไปสู่ 3.5 เปอร์เซ็นต์ ผลตอบแทนจาก DeFi ก็ลดลงตามไปด้วย และเงินทุนก็จะกลับไปแสวงหาความเสี่ยงภายในโปรโตคอลอีกครั้ง

การวิเคราะห์ที่ชัดเจนที่สุดเกี่ยวกับวิธีการรวมตัวของช่องทางเหล่านี้มาจากงานวิจัย 2026 ของ Binance Research ก่อนการอนุมัติ ETF แบบสปอต ความสัมพันธ์ของ Bitcoin กับดัชนี Global Easing Breadth Index (ดัชนีที่วัดท่าทีของธนาคารกลางใน 41 ประเทศ) อยู่ที่ +0.21 เล็กน้อย แต่ในช่วงต้นปี 2026 ความสัมพันธ์ดังกล่าวกลับพลิกผันเป็น −0.778 นี่ไม่ใช่การแยกตัวออกจากกัน แต่เป็นการที่เงินทุนจากสถาบันเข้ามาซื้อหุ้นล่วงหน้าก่อนที่เฟดจะประกาศลดอัตราดอกเบี้ยถึงหกถึงสิบสองเดือน กล่าวคือ เมื่อถึงเวลาที่เฟดประกาศลดอัตราดอกเบี้ย ตำแหน่งของเงินทุนเหล่านั้นก็ถูกเปิดใช้งานไปแล้ว

สามตอนที่แหวกแนวเรื่องราวธรรมดาๆ

กฎการซื้อขายที่ว่า "เฟดลดอัตราดอกเบี้ย บิตคอยน์พุ่งขึ้น" มักจะล้มเหลวบ่อยครั้งจนใช้ไม่ได้ผล อัตราดอกเบี้ยเป็นเพียงสภาวะพื้นฐาน ไม่ใช่ตัวกระตุ้น สิ่งสำคัญในขณะนั้นคือแรงอื่นใดที่มีอิทธิพลมากที่สุด

สามตอนจากสามปีที่ผ่านมานั้นควรค่าแก่การจดจำ

การล่มสลายของธนาคารซิลิคอนแวลลีย์ในเดือนมีนาคม 2023 เกิดขึ้นในช่วงที่นโยบายการเงินกำลังเข้มงวดขึ้น หากมองในมุมง่ายๆ บิตคอยน์ควรจะร่วงลง แต่กลับพุ่งขึ้น 32.9 เปอร์เซ็นต์ภายในหนึ่งสัปดาห์ จาก 19,726 ดอลลาร์ เป็น 26,400 ดอลลาร์ ทฤษฎีเกี่ยวกับความเครียดในภาคธนาคารกลับมาอีกครั้งในชั่วข้ามคืน: ผู้คนต้องการสินทรัพย์ที่ไม่ใช่สินทรัพย์ที่อยู่ในงบดุลของธนาคารที่กำลังจะล้มเหลว

วันที่ 18 กันยายน 2024 เป็นการปรับลดครั้งแรกของวัฏจักรนี้ ลดลง 50 จุด ซึ่งมากกว่าที่นักวิเคราะห์คาดการณ์ไว้ ราคา Bitcoin พุ่งขึ้นไปถึง 61,000 ดอลลาร์ แล้วก็ร่วงลงมาหลายวัน อาร์เธอร์ เฮย์ส ได้เตือนไว้ตลอดสัปดาห์ก่อนหน้านั้นว่า การยุติการเก็งกำไรเงินเยนจะกลบข่าวเรื่องอัตราดอกเบี้ย และเขาก็พูดถูก

จากนั้นก็มีการลดอัตราดอกเบี้ยในเดือนตุลาคมและพฤศจิกายน 2025 ทั้งสองครั้งลดลง 25 จุดพื้นฐาน ตามกำหนดการ แต่บิตคอยน์ก็ยังคงร่วงลงประมาณหนึ่งในสี่ในช่วงสัปดาห์ต่อมา สาเหตุมาจากการไหลออกของเงินจากกองทุน ETF: เงินจำนวน 6.4 พันล้านดอลลาร์ถูกถอนออกจากกองทุนบิตคอยน์แบบสปอตของสหรัฐฯ ระหว่างเดือนพฤศจิกายน 2025 ถึงเดือนกุมภาพันธ์ 2066 ทำให้ผลดีจากการลดอัตราดอกเบี้ยถูกบดบังไป

| วันที่ | การดำเนินการของเฟด | คาดการณ์การเคลื่อนไหวของ BTC | การเคลื่อนไหวของราคา BTC จริง | การควบคุมที่เหนือกว่า |

|---|---|---|---|---|

| มีนาคม 2023 (SVB) | การเดินป่า | ขาลง (ลดความเสี่ยง) | เพิ่มขึ้น 32.9% ใน 1 สัปดาห์ | ทฤษฎีที่หลบภัยจากความเครียดทางการธนาคาร |

| กันยายน 2024 (ฉบับแรก) | -50 bps | ขึ้น (เสี่ยงมากขึ้น) | ระยะสั้น +1.2% จากนั้นทรงตัว | ความกังวลเกี่ยวกับการซื้อขายเงินเยนแบบ Carry Trade |

| ตุลาคม-พฤศจิกายน 2568 (การลดงบประมาณ) | ลดลงสะสม 50 bps | ขึ้น | ลดลง 25% ในช่วงหลายสัปดาห์ | เงินไหลออกของ ETF จำนวน 6.4 พันล้านดอลลาร์ |

เหตุใดกลุ่ม Stablecoin จึงเป็น "สายส่งโดยตรง" ใหม่ของธนาคารกลางสหรัฐฯ

Stablecoin คือสกุลเงินดิจิทัลที่ได้รับผลกระทบจากนโยบายของเฟดมากที่สุด ไม่ใช่ Bitcoin มูลค่าตลาดของภาคส่วน Stablecoin เพิ่มขึ้นจากประมาณ 200 พันล้านดอลลาร์ในเดือนมกราคม 2025 เป็นประมาณ 300-320 พันล้านดอลลาร์ในช่วงต้นปี 2077 Tether ครองส่วนแบ่ง 58-60 เปอร์เซ็นต์ของมูลค่าตลาดนั้น Circle เป็นคู่แข่งที่ใกล้เคียงที่สุด โดยรวมแล้วภาคส่วนนี้มีปริมาณธุรกรรมประมาณ 33 ล้านล้านดอลลาร์ในปี 2025 เพิ่มขึ้น 83 เปอร์เซ็นต์เมื่อเทียบกับปีก่อนหน้า และตอนนี้มันผูกติดกับอัตราดอกเบี้ยเงินทุนของรัฐบาลกลางในระดับรัฐบาล เนื่องจากผู้ออก Stablecoin ถือเงินสำรองไว้ในพันธบัตรของรัฐบาล Tether เพียงอย่างเดียวทำกำไรได้ 13 พันล้านดอลลาร์ในปี 2024 จากรายได้ดอกเบี้ยจากยอดคงเหลือเหล่านั้น

ลองสังเกตดูว่าจะเกิดอะไรขึ้นเมื่ออัตราดอกเบี้ยของเฟดลดลง รายได้จากผลตอบแทนของผู้ออกตราสารจะลดลงโดยอัตโนมัติ การออกตราสารยังคงเติบโตต่อไปอยู่ดี เพราะทางเลือกในการให้ผลตอบแทนดอกเบี้ยของดอลลาร์จะเสียเปรียบ และสเตเบิลคอยน์จะเริ่มดูน่าสนใจในฐานะช่องทางการชำระเงินอีกครั้ง บันทึกของ Standard Chartered เมื่อวันที่ 8 กุมภาพันธ์ กล่าวไว้อย่างตรงไปตรงมาว่า กระทรวงการคลังสหรัฐอาจจำเป็นต้องเพิ่มการออกพันธบัตรระยะสั้น (T-bill) เพื่อรองรับความต้องการสเตเบิลคอยน์ หากภาคส่วนนี้เติบโตไปสู่ระดับ 2 ล้านล้านดอลลาร์ การคาดการณ์นี้ตั้งอยู่บนสมมติฐานว่าอัตราดอกเบี้ยของเฟดคงที่ การลดอัตราดอกเบี้ยอย่างรุนแรงจะทำให้การเติบโตของการออกตราสารช้าลง การขึ้นอัตราดอกเบี้ยจะทำให้การเติบโตเร็วขึ้น

กระแสเงินทุนในกองทุน ETF Bitcoin ทันที: รูปแบบปี 2024-2026

กองทุน ETF บิตคอยน์แบบซื้อขายทันที (Spot Bitcoin ETFs) เปิดตัวเมื่อวันที่ 11 มกราคม 2024 นับตั้งแต่นั้นมา กระแสเงินทุนใน ETF กลายเป็นตัวบ่งชี้ที่ชัดเจนกว่าราคาบิตคอยน์แบบเรียลไทม์ เมื่อเทียบกับราคาบิตคอยน์ในตลาดสปอตเอง ปริมาณการซื้อขายในวันแรกอยู่ที่ 4.6 พันล้านดอลลาร์ ภายในเดือนกันยายน 2024 ซึ่งเป็นวันตัดยอดครั้งแรก กระแสเงินทุนไหลเข้าสุทธิสะสมแตะ 18.9 พันล้านดอลลาร์ และภายในสิ้นไตรมาสแรกของปี 2010 อยู่ที่ 56 พันล้านดอลลาร์ เฉพาะกองทุน IBIT ของ BlackRock เพียงกองเดียว ถือครองสินทรัพย์ประมาณ 54 พันล้านดอลลาร์ ณ มีนาคม 2011 ควบคุมส่วนแบ่ง 49 เปอร์เซ็นต์ของตลาด ETF บิตคอยน์แบบซื้อขายทันทีในสหรัฐฯ จุดสูงสุดอยู่ที่ 67 พันล้านดอลลาร์ในช่วงปลายปี 2025 เมื่อบิตคอยน์ซื้อขายอยู่ที่ประมาณ 88,000 ดอลลาร์

ช่วงการไหลออกของเงินทุนบอกเล่าเรื่องราวเดียวกันในทางกลับกัน ระหว่างเดือนพฤศจิกายน 2025 ถึงเดือนกุมภาพันธ์ 2012 ตลาด ETF Bitcoin ในสหรัฐฯ สูญเสียเงินไป 6.4 พันล้านดอลลาร์ ตลาดคาดการณ์การลดอัตราดอกเบี้ยน้อยกว่าที่แผนภาพจุดในเดือนกันยายน 2025 บ่งชี้ไว้ นักลงทุนสถาบันกำลังประเมินมุมมองเกี่ยวกับอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ ใหม่ การคาดการณ์การลดอัตราดอกเบี้ยที่น้อยลงหมายถึงต้นทุนที่มีประสิทธิภาพสูงขึ้นในการถือครองสินทรัพย์ที่ไม่ให้ผลตอบแทน และการไหลออกของเงินทุนนั้น ไม่ใช่การเคลื่อนไหวของอัตราดอกเบี้ยเอง คือคำอธิบายที่ผมกลับมาพูดถึงอยู่เสมอสำหรับการร่วงลงจากจุดสูงสุดตลอดกาลในเดือนตุลาคม 2025 มาถึงระดับราคา BTC ในปัจจุบัน

| หน้าต่าง | ยอดรวมเงินไหลเข้า ETF | ราคา BTC |

|---|---|---|

| 11 มกราคม 2567 (วันที่ 1) | มูลค่า 4.6 พันล้านดอลลาร์สหรัฐ | ประมาณ 46,000–47,000 ดอลลาร์สหรัฐ |

| กันยายน 2024 (ฉบับแรก) | สุทธิ 18.9 พันล้านดอลลาร์สหรัฐ | ค่าธรรมเนียมประมาณ 61,000 ดอลลาร์สหรัฐ |

| ปลายปี 2025 (ATH) | จุดสูงสุด (~60 พันล้านดอลลาร์สหรัฐขึ้นไป) | ประมาณ 125,835 ดอลลาร์สหรัฐ |

| Q1 2026 | ยอดสุทธิ 56 พันล้านดอลลาร์ (หลังจากการไหลออก 6.4 พันล้านดอลลาร์ในช่วงพฤศจิกายน-กุมภาพันธ์) | ราคาประมาณ 77,000–88,000 ดอลลาร์สหรัฐ |

สิ่งที่ CME FedWatch และ Dot Plot บอกสำหรับครึ่งหลังของปีนี้ 2026

แผนภาพจุด (dot plot) ของเดือนมีนาคม 2026 ระบุว่าค่ามัธยฐานของ FOMC สำหรับสิ้นปี 2026 อยู่ที่ 3.40 เปอร์เซ็นต์ นั่นหมายความว่าจะมีการลดอัตราดอกเบี้ยลงอีก 25 จุดพื้นฐานจากช่วงปัจจุบัน ณ เดือนพฤษภาคม 2026 CME FedWatch ประเมินว่าโอกาสที่จะมีการลดอัตราดอกเบี้ยในปีนี้ต่ำกว่า 10 เปอร์เซ็นต์ ตลาดและเฟดสอดคล้องกันเป็นครั้งแรกนับตั้งแต่ปี 2022 ซึ่งหมายความว่าคริปโตเคอร์เรนซีจะเผชิญกับสภาวะความผันผวนต่ำของอัตราดอกเบี้ยในช่วงที่เหลือของปี เว้นแต่เควิน วอร์ชจะส่งสัญญาณที่แตกต่างออกไปเมื่อเขาเข้ารับตำแหน่ง

มีสองสิ่งที่จะเปลี่ยนแปลงสถานการณ์นั้นได้ อย่างแรกคือแนวโน้มอัตราเงินเฟ้อ หากอัตราเงินเฟ้อเร่งตัวขึ้นเกิน 3 เปอร์เซ็นต์ อัตราดอกเบี้ยระยะสั้นจะคงที่ไปจนถึงสิ้นปี อย่างที่สองคือความเห็นของวอร์ชเกี่ยวกับอัตราดอกเบี้ยที่เป็นกลางของธนาคารกลางสหรัฐฯ ซึ่งสามารถเปลี่ยนแปลงราคาในตลาดได้โดยไม่ต้องมีการเปลี่ยนแปลงอัตราดอกเบี้ยจริงแม้แต่ครั้งเดียว ทั้งสองทิศทางมีความสำคัญ การเปลี่ยนแปลงไปในทิศทางที่แข็งกร้าวจะส่งผลกระทบต่อ Bitcoin ผ่านทางดอลลาร์และตลาดหุ้น การเปลี่ยนแปลงไปในทิศทางที่ผ่อนคลายอย่างไม่คาดคิดจะทำให้ภาคส่วน Stablecoin เผชิญกับภาวะขาดแคลนการออกเหรียญ

สิ่งนี้หมายความอย่างไรสำหรับนักลงทุนคริปโตและระบบการชำระเงิน

บทสรุปเชิงปฏิบัติสั้น ๆ คือ สเตเบิลคอยน์ที่ให้ผลตอบแทนจะสูญเสียรายได้เมื่ออัตราดอกเบี้ยของเฟดลดลง แต่จะได้ประโยชน์ในด้านการชำระเงิน สำหรับร้านค้าที่รับ USDC หรือ USDT นี่คือปัจจัยสนับสนุน ไม่ใช่ปัจจัยขัดขวาง กระแสเงินทุนใน ETF ในขณะนี้เป็นตัวบ่งชี้ชั้นนำ การไหลออกอย่างต่อเนื่องบ่งชี้ถึงความอ่อนแอของตลาดสปอต ไม่ว่าอัตราดอกเบี้ยจะอยู่ที่ระดับใดก็ตาม โครงสร้างพื้นฐานการชำระเงินด้วยคริปโตกำลังรวมตัวกันในสภาวะนี้ Coinbase Commerce ถอนตัวออกจากตลาดนอกสหรัฐอเมริกาและสิงคโปร์เมื่อวันที่ 31 มีนาคม 2026 ส่งผลให้ร้านค้าประมาณ 8,000 แห่งหันไปใช้ทางเลือกอื่น เช่น Plisio, NOWPayments และ CoinGate แรงดึงดูดไปสู่เกตเวย์ที่รองรับสเตเบิลคอยน์นั้นเด่นชัดที่สุดเมื่อผลตอบแทนของเงินเฟียตกำลังลดลง