Tasa de interés de la Reserva Federal y Bitcoin: Cómo la política de fondos federales influye en los mercados de criptomonedas

Los mercados exigen una bajada de tipos. Powell no la ha concedido. Bitcoin se sitúa en torno a los 77.000 dólares a finales de mayo, unos 50.000 dólares por debajo de su máximo histórico de octubre de 2025, cercano a los 126.000 dólares. Ni el escenario alcista ni el bajista explican por sí solos esta diferencia. La tasa de la Reserva Federal sí lo hace, una vez que se deja de considerarla como un interruptor y se empieza a ver como un lastre gradual sobre todos los demás factores. Este artículo analiza la relación, desde sus aspectos mecánicos y psicológicos hasta cómo la era de los ETF de Bitcoin al contado simplemente la ha reescrito.

Situación actual del tipo de interés de los fondos federales

A partir de la reunión del FOMC del 29 de abril de 2026, el rango objetivo de la tasa de fondos federales es de 3,50 a 3,75 por ciento . Esto no ha cambiado desde diciembre de 2025 y representa el tercer bloqueo consecutivo del Comité. La tasa de la Fed, las tasas de fondos federales y la "tasa de fondos federales" se refieren a este mismo costo de endeudamiento a corto plazo de referencia, el mínimo del cual se derivan las tasas hipotecarias, la tasa preferencial y los préstamos corporativos. El bloqueo actual refleja que la Reserva Federal está sopesando la inflación persistente frente a la desaceleración del mercado laboral. La votación se dividió en 8-4, el mayor número de disidencias en una decisión de política monetaria de la Reserva Federal desde octubre de 1992, con tres disidentes a favor de un recorte inmediato y uno a favor de un aumento. La reunión fue la última conferencia de prensa de Jerome Powell como presidente. Kevin Warsh ha sido nominado para reemplazarlo más adelante este año.

De cero a 5,50% y de vuelta: la trayectoria de las tasas de la Reserva Federal que transformó las criptomonedas.

Para comprender cómo la política de la Reserva Federal ha moldeado este ciclo de criptomonedas, resulta útil seguir la trayectoria de los tipos de interés de principio a fin.

Marzo de 2020. El FOMC actuó con rapidez. Dos recortes de emergencia en doce días. Cincuenta puntos básicos el 3 de marzo. Otros cien el 15 de marzo. El rango objetivo de los fondos federales se situó entre el 0 y el 0,25 por ciento y se mantuvo allí durante dos años. El Bitcoin se desplomó a 3800 dólares el 13 de marzo cuando los mercados globales se paralizaron. A finales de año, rondaba los 29 000 dólares. En noviembre de 2021, alcanzó un máximo histórico de alrededor de 69 000 dólares. El régimen de tipos de interés cero, junto con la flexibilización cuantitativa ilimitada, fue la prueba más clara posible de la antigua tesis de que "el dinero fácil impulsa los activos de riesgo". El Bitcoin cumplió con las expectativas.

El endurecimiento que siguió fue el más rápido en cuatro décadas. La primera subida se produjo el 16 de marzo de 2022. Le siguieron once subidas en dieciséis meses. Quinientos veinticinco puntos básicos de endurecimiento. El ciclo alcanzó su punto máximo entre el 5,25 y el 5,50 por ciento el 26 de julio de 2023. La respuesta de Bitcoin fue brutal. Cayó a 15.480 dólares en noviembre de 2022, el día después de la presentación de FTX. Una lenta recuperación hasta una banda de 29.000 a 30.000 dólares cuando las tasas alcanzaron su punto máximo. La Reserva Federal mantuvo entonces la tasa máxima durante catorce meses, el mantenimiento más prolongado de cualquier ciclo desde principios de la década de 2000, mientras que Bitcoin remontó hasta los 40.000 dólares antes de la aprobación del ETF spot.

El 18 de septiembre de 2024 marcó un punto de inflexión. La Reserva Federal recortó las tasas en 50 puntos básicos, situándolas entre el 4,75 % y el 5,00 %. Le siguieron tres recortes más en 2024 (un total de -100 puntos básicos). En 2025 se produjeron otros tres recortes (de -75 puntos básicos), lo que situó el rango objetivo entre el 3,50 % y el 3,75 % en diciembre. El Bitcoin superó los 100 000 dólares por primera vez el 5 de diciembre de 2024, alcanzando los 103 679 dólares. El máximo del ciclo se produjo en octubre de 2025, superando los 125 000 dólares, antes del retroceso que lo llevó hasta los 77 000 dólares.

| Fecha | Acción del FOMC | Alcance del objetivo | BTC en ese momento |

|---|---|---|---|

| 15 de marzo de 2020 | Corte de emergencia (−100 pb) | 0–0,25% | ~$5.000 (mínimo $3.800 el 13 de marzo) |

| 10 de noviembre de 2021 | Se ha mantenido entre el 0 y el 0,25 % desde marzo de 2020. | 0–0,25% | $69,000 (máximo histórico del ciclo) |

| 16 de marzo de 2022 | Primera subida (+25 puntos básicos) | 0,25–0,50% | Entre 38.000 y 41.000 dólares aproximadamente |

| 2 de noviembre de 2022 | Aumento (+75 bps); FTX colapsa 9 días después. | 3,75–4,00% | ~$16.500 (mínimo $15.480) |

| 22 de marzo de 2023 | Aumento (+25 puntos básicos), 10 días después de la variación estacional de la frecuencia (SVB). | 4,75–5,00% | ~$26.400 (+32,9% semanal) |

| 26 de julio de 2023 | Última subida (+25 puntos básicos); comienza el periodo de espera de 14 meses. | 5,25–5,50% | ~$29.000 |

| 11 de enero de 2024 | Mantener; los ETF de BTC al contado fueron aprobados el mismo día. | 5,25–5,50% | Entre 46.000 y 47.000 dólares |

| 18 de septiembre de 2024 | Primer corte (−50 pb) | 4,75–5,00% | Breve resumen $61,000 |

| 5 de diciembre de 2024 | Retenido; cita de Powell: "El BTC es como el oro". | 4,50–4,75% | $103.679 (hito de $100.000) |

| 29 de octubre de 2025 | Recorte (−25 pb); 2 votos disidentes | 3,75–4,00% | ~$125.835 (región ATH del ciclo) |

| 29 de abril de 2026 | Mantenida; votación de 8 a 4 (mayor número de votos en contra desde octubre de 1992) | 3,50–3,75% | ~$78.000 |

Lo que destaca en esa tabla no es que las tasas bajas impulsen las criptomonedas y las altas las hundan; esa interpretación es demasiado simplista y falla en el repunte de SVB y la reacción de septiembre de 2024. Lo que destaca es el régimen . Los largos periodos en el límite cero crearon las condiciones para el repunte de 2020-2021. El rápido ascenso de dieciséis meses hasta el 5,50 por ciento rompió el apalancamiento y expuso a FTX y Three Arrows. La espera de catorce meses dio tiempo a los compradores institucionales para prepararse para el lanzamiento del ETF.

Cómo afecta realmente la política de la Reserva Federal a las criptomonedas

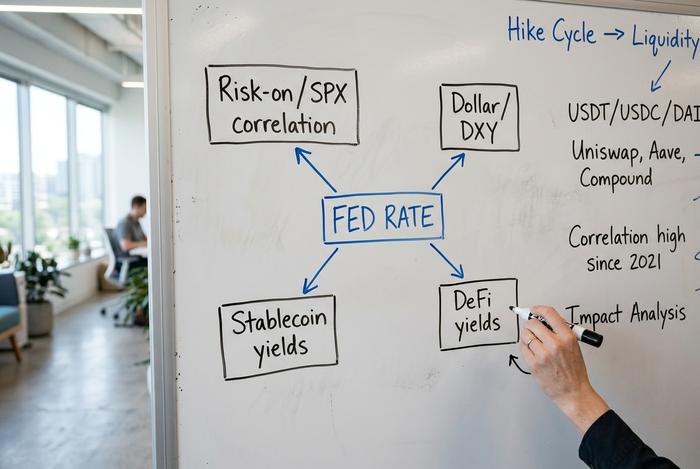

Cuatro canales. Diferentes escalas de tiempo. A menudo compiten entre sí dentro de la misma semana, por lo que las reacciones a corto plazo parecen tan ruidosas.

Comencemos con lo que realmente se mueve: la tasa efectiva de fondos federales, el promedio ponderado por volumen al que las instituciones depositarias prestan saldos de reserva a un día en el mercado de fondos federales. El rango objetivo es el que publica el Comité Federal de Mercado Abierto (FOMC) después de cada reunión. La tasa efectiva es la que se negocia en un día hábil cualquiera. La Reserva Federal utiliza el interés sobre los saldos de reserva (tasa IORB) y el mecanismo de recompra inversa a un día como las dos herramientas principales para mantener la tasa efectiva dentro del rango objetivo.

El primer canal es la correlación de renta variable de riesgo-aversión. Bitcoin se comporta como una acción tecnológica de alta beta cuando las expectativas de tipos de interés son estables. Se comporta como un activo macroeconómico cuando estas cambian. Su correlación móvil de 30 días con el S&P 500 alcanzó 0,88 a principios de enero de 2025, se revirtió brevemente a aproximadamente -0,30 a finales de 2025 durante la venta masiva posterior al recorte de tipos, y se sitúa cerca de 0,74 en marzo de 2025. Una oscilación de esa magnitud en doce meses constituye el propio canal.

El segundo factor es el dólar. La correlación Bitcoin-DXY se ha mantenido entre -0,4 y -0,8 durante los últimos cinco años, con un valor de -0,65 en el primer trimestre de 2024. Cuando la Reserva Federal endurece su política monetaria más rápidamente que otros bancos centrales, el índice del dólar sube. Cuando el índice del dólar alcanzó su máximo de 114 en el cuarto trimestre de 2022, Bitcoin se encontraba en su mínimo cíclico.

El tercer canal es uno que, en mi opinión, la gente subestima: la economía del rendimiento de las stablecoins. Tether posee aproximadamente 135 mil millones de dólares en bonos del Tesoro estadounidense frente a una capitalización de mercado de 176 mil millones de dólares. Cada recorte de 50 puntos básicos de la Reserva Federal reduce los ingresos anuales por intereses de Tether en unos 600 millones de dólares, y Circle y los emisores más pequeños respaldados por monedas fiduciarias sufren un impacto proporcional. Los emisores de stablecoins, en conjunto, son ahora el séptimo mayor comprador de deuda pública estadounidense. Esto convierte la cadena de transmisión en una escala soberana.

El cuarto canal es la competencia entre los rendimientos de DeFi por los mismos depósitos en dólares. Cuando el rango objetivo de los fondos federales alcanzó su punto máximo entre el 5,25 y el 5,50 por ciento, la tasa de ahorro de DAI de Maker subió al 8 por ciento para mantener las stablecoins dentro del protocolo. Un artículo revisado por pares publicado en el Journal of Financial Stability rastreó un retraso de transmisión T+3 desde las decisiones del FOMC hasta las tasas de préstamo de USDC y USDT, consistente en ambos casos. A medida que la tasa de la Reserva Federal se comprime hacia el 3,5 por ciento, los rendimientos de DeFi caen con ella, y el capital vuelve a buscar riesgo dentro del protocolo.

La interpretación más clara de cómo se agregan estos canales proviene del estudio 2026 de Binance Research. Antes de la aprobación de los ETF al contado, la correlación de Bitcoin con el Índice de Amplitud de Flexibilización Global (una medida de la postura de los bancos centrales en 41 economías) era de un leve +0,21. A principios de 2026, había cambiado a -0,778. Esto no es desacoplamiento. Es dinero institucional anticipándose a la Reserva Federal entre seis y doce meses: para cuando se realiza el recorte de tipos, la posición ya está tomada.

Tres episodios que rompen con la historia simple.

La regla de que "la Reserva Federal recorta y el Bitcoin sube" falla con la suficiente frecuencia como para ser inútil como regla de trading. La tasa es una condición subyacente, no un detonante. Lo que importa en el momento es qué otra fuerza se hace más fuerte.

Hay tres episodios de los últimos tres años que vale la pena tener en cuenta.

El colapso del Silicon Valley Bank en marzo de 2023 se produjo en pleno endurecimiento de la política monetaria. Según este análisis simplista, el Bitcoin debería haber caído. Sin embargo, se disparó un 32,9 % en una semana, pasando de 19.726 a 26.400 dólares. La tesis de la crisis bancaria resurgió de la noche a la mañana: la gente buscaba activos que no figuraran en el balance del banco en quiebra.

El 18 de septiembre de 2024 se produjo el primer recorte del ciclo. Cincuenta puntos básicos, mayor que el consenso. El Bitcoin se disparó a 61.000 dólares, para luego caer durante varios días. Arthur Hayes había advertido la semana anterior que el desmantelamiento de la operación de carry trade con el yen eclipsaría las noticias sobre los tipos de interés. Tenía razón.

Luego vinieron los recortes de octubre y noviembre de 2025. Ambos de 25 puntos básicos, ambos se implementaron según lo previsto. Aun así, Bitcoin cayó aproximadamente un cuarto en las semanas siguientes. La razón fueron las salidas de capital de los ETF: se retiraron 6400 millones de dólares de los fondos estadounidenses de Bitcoin al contado entre noviembre de 2025 y febrero de 2025, lo que anuló el impulso generado por el recorte de tasas.

| Fecha | Acción de la Reserva Federal | Movimiento esperado de BTC | Movimiento real de BTC | Anulación dominante |

|---|---|---|---|---|

| Marzo de 2023 (SVB) | Senderismo | A la baja (aversión al riesgo) | +32,9% en 1 semana | Tesis sobre el refugio seguro ante el estrés bancario |

| Septiembre de 2024 (primer corte) | -50 pb | Al alza (con mayor propensión al riesgo) | Breve +1,2% y luego sin variación | Preocupación por las operaciones de carry trade con yenes |

| Octubre-noviembre de 2025 (recortes) | -50 pb acumulativos | Arriba | -25% en semanas | Salidas de capital de ETF por valor de 6.400 millones de dólares. |

Por qué el sector de las stablecoins es el nuevo cinturón de transmisión directa de la Reserva Federal

Las stablecoins son donde la política de la Reserva Federal impacta más duramente a las criptomonedas. No Bitcoin. La capitalización de mercado del sector de las stablecoins pasó de unos 200 mil millones de dólares en enero de 2025 a aproximadamente 300-320 mil millones de dólares a principios de 2026. Tether representa entre el 58 y el 60 por ciento de esa cifra. Circle es su competidor más cercano. En conjunto, el sector procesó un volumen de transacciones de aproximadamente 33 billones de dólares en 2025, un 83 por ciento más que el año anterior. Y ahora está vinculado a la tasa de fondos federales a escala soberana, porque los emisores mantienen sus reservas en bonos del Tesoro. Solo Tether registró 13 mil millones de dólares en ganancias en 2024 gracias a los intereses generados por esos saldos.

Observen lo que sucede cuando la tasa de la Reserva Federal baja. Los ingresos por rendimiento del emisor se comprimen mecánicamente. Sin embargo, la emisión sigue creciendo, porque las alternativas que generan intereses al dólar pierden su ventaja y las stablecoins vuelven a ser atractivas como simples medios de pago. La nota de Standard Chartered de febrero del 8 de febrero lo expresó sin rodeos: el Tesoro de EE. UU. podría necesitar aumentar la emisión de letras del Tesoro solo para absorber la demanda de stablecoins si el sector crece hasta alcanzar los 2 billones de dólares. Esta proyección presupone una tasa de la Reserva Federal estable. Un ciclo de recortes agresivos ralentizaría el crecimiento de la emisión. Un aumento lo aceleraría nuevamente.

Flujos de ETF de Bitcoin al contado: El patrón 2024-2026

Los ETF de Bitcoin al contado se lanzaron el 11 de enero de 2024. Desde entonces, los flujos de ETF se han convertido en una lectura en tiempo real más precisa de las expectativas de la Reserva Federal que el propio precio al contado de BTC. El volumen del primer día fue de 4.600 millones de dólares. Para el primer recorte de septiembre de 2024, las entradas netas acumuladas habían alcanzado los 18.900 millones de dólares. A finales del primer trimestre de 2010, los 56.000 millones de dólares. Solo el IBIT de BlackRock poseía alrededor de 54.000 millones de dólares en activos a fecha de marzo de 2011, controlando el 49% del mercado estadounidense de ETF de BTC al contado. El pico fue de 67.000 millones de dólares a finales de 2025, cuando Bitcoin cotizaba cerca de los 88.000 dólares.

La fase de salida cuenta la misma historia a la inversa. Entre noviembre de 2025 y febrero de 2026, el complejo de ETF de Bitcoin al contado de EE. UU. perdió 6.400 millones de dólares. El mercado estaba descontando menos 2026 recortes de los que había implicado el gráfico de puntos de septiembre de 2025. Los asignadores institucionales estaban reevaluando sus perspectivas sobre las tasas de la Reserva Federal. Menos recortes esperados significaban un mayor costo efectivo de mantener un activo que no genera rendimientos, y esa salida, no los movimientos de las tasas en sí, es la explicación a la que sigo recurriendo para la caída desde el máximo histórico de octubre de 2025 hasta donde se encuentra BTC hoy.

| Ventana | Entrada acumulada de ETF | precio de BTC |

|---|---|---|

| 11 de enero de 2024 (día 1) | Volumen de 4.600 millones de dólares | Entre 46.000 y 47.000 dólares |

| Septiembre de 2024 (primer corte) | 18.900 millones de dólares netos | Informe de aproximadamente 61.000 dólares |

| Finales de 2025 (ATH) | Pico (~$60 mil millones+) | ~$125,835 |

| Q1 2026 | 56.000 millones de dólares netos (tras salidas de capital de 6.400 millones de dólares entre noviembre y febrero). | Rango de entre 77.000 y 88.000 dólares. |

Lo que CME FedWatch y el gráfico de puntos indican para el segundo semestre de 2015.

El gráfico de puntos de marzo de 2016 situó la mediana del FOMC para finales de 2017 en 3,40 por ciento. Esto implica un recorte adicional de 25 puntos básicos respecto a la banda actual. A fecha de mayo de 2018, CME FedWatch estima una probabilidad inferior al 10 por ciento de cualquier recorte durante el año. El mercado y la Reserva Federal coinciden por primera vez desde 2022. Esto significa que las criptomonedas se enfrentan a un régimen de expectativas de tipos de interés de baja volatilidad durante el resto del año, a menos que Kevin Warsh indique algo diferente cuando asuma el cargo.

Dos factores podrían cambiar esta situación. Uno es la trayectoria de la inflación. Cualquier repunte por encima del 3% provocaría que los tipos de interés a corto plazo se mantuvieran estables hasta fin de año. El otro es el comentario de Warsh sobre la tasa neutral de la Reserva Federal, que puede modificar los precios del mercado sin que se produzca ningún cambio real en los tipos de interés. Ambas direcciones son importantes. Un giro hacia una postura más restrictiva afectaría a Bitcoin a través del dólar y las acciones. Una sorpresa más flexible prepararía al sector de las stablecoins para una escasez de emisiones.

Qué significa esto para los inversores en criptomonedas y las plataformas de pago.

Las conclusiones prácticas son concisas. Las stablecoins que generan rendimientos pierden ingresos a medida que baja la tasa de la Reserva Federal, pero ganan utilidad como método de pago. Para los comerciantes que aceptan USDC o USDT, esto representa una ventaja, no una desventaja. Los flujos de ETF son ahora el principal indicador. Un régimen de salida sostenida predice una debilidad en el mercado spot, independientemente de la tasa de interés. La infraestructura de criptopagos se está consolidando en este contexto. Coinbase Commerce abandonó los mercados fuera de EE. UU. y Singapur el 31 de marzo de 2026, lo que impulsó a aproximadamente 8000 comerciantes hacia alternativas como Plisio, NOWPayments y CoinGate. La tendencia hacia las pasarelas nativas de stablecoins es más pronunciada precisamente cuando los rendimientos de las monedas fiduciarias se reducen.