CORZ-Aktie: Core Scientific Inc. und sein KI-Strategiewechsel

Die meisten Unternehmen freuen sich über ein Übernahmeangebot mit hohem Preis. Die Eigentümer von Core Scientific taten genau das Gegenteil. Im Jahr 2025 bot ihr größter Einzelkunde rund neun Milliarden Dollar für das gesamte Unternehmen, doch 91,5 % der stimmberechtigten Aktionäre lehnten ab. Sie lehnten das Angebot ab, weil sie davon überzeugt sind, dass die CORZ-Aktie – gestützt auf den Ausbau der KI-Infrastruktur – eigenständig mehr wert ist als in einem anderen Unternehmen. Diese Wette ist der Kern der Geschichte. Core Scientific ist ein Bitcoin-Miner, der Konkurs anmelden musste, sich erholte und sich nun als Anbieter von KI-Lösungen neu erfindet. Der Aktienkurs schwankt stark, weil der Markt sich noch immer nicht einig ist, welchen Wert diese Neuausrichtung hat.

Dieser Leitfaden erklärt, was CORZ ist, wie das Unternehmen aus der Insolvenz zurückkam, die KI-Strategie im Zentrum, den gescheiterten Übernahmeversuch, die chaotischen Finanzdaten und ob der Preis gerechtfertigt ist.

Was die CORZ-Aktie ist und was Core Scientific macht

Zunächst zur grundlegenden Verwirrung. Trotz des Namens handelt es sich bei CORZ nicht um eine Kryptowährung, sondern um das Nasdaq-Tickersymbol für Aktien von Core Scientific Inc., einem realen Unternehmen, dessen Aktien Sie in einem Wertpapierdepot halten.

Core Scientific wurde 2017 gegründet und hat seinen Sitz in Dover, Delaware. Das Unternehmen ist im Kern ein Rechenzentrumsbetreiber. Es ist in drei Segmenten tätig: Colocation, bei der es anderen Unternehmen Strom und Kühlung zur Verfügung stellt; Mining digitaler Assets für eigene Rechnung, bekannt als Self-Mining; und Hosted Mining, bei dem es die Maschinen anderer Miner betreibt. Mit einer Bruttoleistung von rund 1,9 Gigawatt und zehn Rechenzentren in sieben Bundesstaaten besteht das eigentliche Produkt des Unternehmens aus Strom, Kühlung und Rechenfläche im industriellen Maßstab. Dieses Detail ist wichtiger, als es zunächst klingt, und der Rest dieses Artikels erklärt warum. Bei einem aktuellen Kurs von rund 29 US-Dollar beträgt die Marktkapitalisierung des Unternehmens etwa 9 Milliarden US-Dollar, und die wichtigsten Indexanbieter klassifizieren es mittlerweile als Technologie- und Infrastrukturunternehmen und nicht mehr als reinen Krypto-Miner.

Vom Konkurs zum Nasdaq: Das Comeback von CORZ

Die CORZ-Aktie ist aus gutem Grund so volatil. Sie hat bereits einen kompletten Kursanstieg hinter sich, von nahezu null auf eine Bewertung von mehreren Milliarden Dollar, und jeder, der sie in dieser Zeit gehalten hat, weiß, wie schnell sich die Lage ändern kann.

Kapitel 11 im Jahr 2022

Im Dezember 2022 meldete Core Scientific im Southern District of Texas Insolvenz nach Chapter 11 an. Der Zeitpunkt hätte kaum ungünstiger sein können. Der Bitcoin-Kurs war eingebrochen, die Strompreise explodierten, und das Unternehmen stand in der Schuldenfalle von Celsius, dem Krypto-Kreditgeber, der gerade zusammengebrochen war. Die Mining-Margen waren negativ, Schulden wurden fällig, und das Eigenkapital war nahezu wertlos. Monatelang hing der Aktienkurs vom Überleben des Unternehmens ab.

Auftauchen und Wiedereinführung

Die Wende kam genauso schnell. Core Scientific verließ im Januar 2024 das Insolvenzverfahren, und die Aktien wurden innerhalb weniger Wochen wieder an der Nasdaq gehandelt – zu einem niedrigen einstelligen Kurs von rund 3,44 US-Dollar. Dann explodierte die KI-Story förmlich. Die Aktie schoss um mehrere hundert Prozent über den Wiedernotierungspreis hinaus – ein Plus von über 490 Prozent. Ein Unternehmen, das schon abgeschrieben war, avancierte zu einem der gefragtesten Namen im Rechenzentrumsgeschäft.

Der Preis für die Hin- und Rückreise

Die Aktien werden heute um die 29 US-Dollar gehandelt, innerhalb einer 52-Wochen-Spanne von etwa 10,93 bis 30,46 US-Dollar. Der Beta-Wert liegt bei rund 5,48. Das bedeutet, dass CORZ tendenziell fast fünfmal so stark schwankt wie der Gesamtmarkt. Kein Tippfehler. Es handelt sich um eine der volatilsten Aktien, die an einer großen US-Börse gehandelt werden können, und genau diese Geschichte mit Insolvenz und anschließendem Comeback erklärt den Grund dafür.

| Datum | Ereignis | Preis / Niveau |

|---|---|---|

| 21. Dezember 2022 | Akten Kapitel 11 | Eigenkapital nahe Null |

| 23. Januar 2024 | Geht aus dem Insolvenzverfahren hervor. | Umstrukturiert |

| 24. Januar 2024 | Wiedernotierung an der Nasdaq | Ungefähr 3,44 $ |

| 2025-2026 | KI-Neubewertung | 52 Wochen 10,93 $-30,46 $ |

| Juni 2026 | Aktueller Preis | Ungefähr 29 Dollar |

Der KI-Wechsel von CORZ: Vom Mining zum HPC-Hosting

Hier liegt der Kern der gesamten CORZ-Aktienstory: Core Scientifics eigentliches Produkt ist nicht mehr Bitcoin. Es sind Megawatt an mit Strom versorgter, gekühlter und netzgekoppelter Fläche, und KI-Unternehmen sind bereit, dafür einen hohen Preis zu zahlen.

Der CoreWeave-Deal

Der Strategiewechsel hat einen Namen: CoreWeave. Core Scientific schloss mehrere Verträge ab, um CoreWeaves Hochleistungsrechner zu hosten. Insgesamt deckt dieser Vertrag rund 590 Megawatt kritische IT-Last an sechs Standorten ab. Die Verträge laufen über zwölf Jahre und basieren auf dem Prinzip „Abnahme oder Zahlung“. Das bedeutet, CoreWeave zahlt unabhängig von der tatsächlichen Nutzung der Kapazität und finanziert den Infrastrukturausbau. Das Management beziffert den kumulierten Vertragsumsatz auf rund 10,2 Milliarden US-Dollar . Für ein Unternehmen, dessen Erfolg früher stark vom Bitcoin-Kurs abhing, ist das ein völlig anderes Geschäft.

Der Umsatzübergang

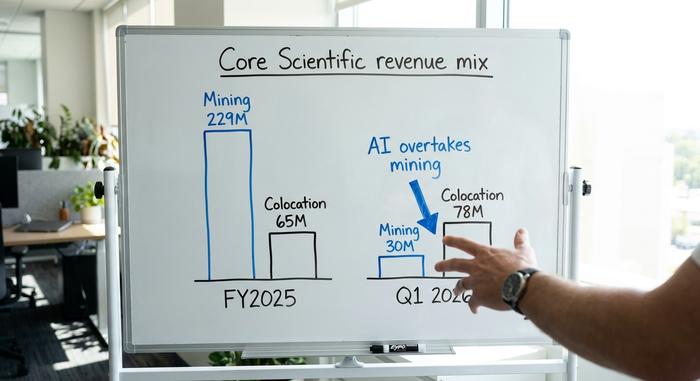

Die Zahlen verdeutlichen die Veränderung in Echtzeit. Der Umsatz im Gesamtjahr 2025 belief sich auf 319,0 Millionen US-Dollar, ein Rückgang von 38 % gegenüber dem Vorjahr, da der Mining-Bereich schrumpfte. Das erste Quartal 2026 brachte dann ein völlig neues Bild: Der Umsatz stieg um 45 % auf 115,2 Millionen US-Dollar , wobei die Colocation-Umsätze mit 77,5 Millionen US-Dollar erstmals die Umsätze aus dem Self-Mining-Bereich von 30,1 Millionen US-Dollar übertrafen. Das Rechenzentrumsgeschäft ist nun der größere Umsatzträger.

Warum Bergbau umfunktioniert wird

Die Logik ist einleuchtend, sobald man sie versteht. Die Netzverbindungen, die Grundstücke und die Stromverträge, deren Aufbau Core Scientific Jahre gekostet hat, sind für das Hosting von KI-Workloads weitaus wertvoller als für das Bitcoin-Mining. Die Colocation-Einnahmen stiegen im Vergleich zum Vorjahr um rund 801 %, da diese Kapazität umgeleitet wurde. Jeder Colocation-Kunde mietet im Prinzip Strom und Kühlung von Core Scientific, um Racks mit KI-Chips zu betreiben, und das Management plant, diese Kapazität im Laufe der Zeit auf 4,5 Gigawatt auszubauen. Derselbe Standort, der einst nur wenige Cent pro Kilowattstunde durch Bitcoin-Mining verdiente, kann heute mit einem rund um die Uhr laufenden GPU-Cluster deutlich mehr einbringen. Das Bitcoin-Mining schuf die Infrastruktur; die KI ist es, die sie schließlich finanziert.

| Segment | Geschäftsjahr 2025 | 1. Quartal 2026 |

|---|---|---|

| Colocation (KI/HPC) | 65,4 Mio. USD | 77,5 Mio. US-Dollar |

| Selbstgewinnung digitaler Assets | 229,2 Mio. US-Dollar | 30,1 Mio. US-Dollar |

| Gehostetes Mining | 24,4 Mio. US-Dollar | kleiner |

| Gesamterlöse | 319,0 Mio. USD | 115,2 Mio. USD |

Die Aktionäre lehnten die 9 Milliarden Dollar schwere Übernahme von CORZ ab.

Nun zum aufschlussreichsten Moment der ganzen Geschichte. Im Juli 2025 bot CoreWeave, bereits Core Scientifics wichtigster Kunde, die Übernahme des gesamten Unternehmens in einem reinen Aktientausch im Wert von etwa 20,40 US-Dollar pro Aktie, insgesamt also rund neun Milliarden US-Dollar. Rein theoretisch klingt die Übernahme durch den größten Kunden zu einem hohen Preis nach einem reibungslosen Ausstieg. CoreWeave ist ein Anbieter von KI-Cloud-Lösungen, der Nvidia -GPUs an Unternehmen vermietet, die große Modelle trainieren und ausführen, und war bisher auf die physischen Räumlichkeiten von Core Scientific angewiesen. Der vollständige Kauf des Vermieters hätte diese Kapazität dauerhaft gesichert.

Die Aktionäre sahen das anders. Bei der Abstimmung lehnten 91,5 % der Wähler den Deal ab, und der Fusionsvertrag wurde im Oktober 2025 ohne Abfindungszahlung beendet . Der Einwand war einleuchtend: Ein reines Aktienangebot koppelte die Auszahlung an den Aktienkurs von CoreWeave. Der angebotene Betrag erschien angesichts der Entwicklungsmöglichkeiten der KI-Abteilung niedrig, und die Annahme des Angebots hätte den Großteil des zukünftigen Gewinnpotenzials dem Käufer überlassen. Die Eigentümer entschieden, dass das eigenständige Unternehmen mit allen KI-Verträgen mehr wert war als der Aktienkauf. Ob sie damit richtig lagen, ist die offene Frage, die heute über der CORZ-Aktie schwebt.

CORZ-Finanzkennzahlen: Verluste, Schulden und Liquidität

Die Finanzkennzahlen wirken auf den ersten Blick erschreckend, bis man die Fußnoten liest. Die eigentliche Sorge gilt nicht den Verlusten, sondern der Bilanz.

Nach US-GAAP wies Core Scientific für das Gesamtjahr 2025 einen Nettoverlust von rund 288,6 Millionen US-Dollar und für das erste Quartal 2026 einen bemerkenswerten Verlust von 347,2 Millionen US-Dollar aus. Der Großteil davon ist jedoch nicht zahlungswirksam. Ein erheblicher Teil resultiert aus der Marktbewertung von Optionsscheinen und bedingten Wertrechten – Wertpapiere, deren Wertentwicklung eher mit dem Aktienkurs als mit dem operativen Geschäft korreliert. Bereinigt um diese Posten erzielte das EBITDA im ersten Quartal 2026 mit rund 4,4 Millionen US-Dollar sogar einen leichten Pluswert, bei einer Bruttomarge von knapp 26 %. Das operative Unternehmen ist näher am Break-even-Point, als der Verlust vermuten lässt. Die schwierigeren Zahlen betreffen die Finanzierung: rund 3,3 Milliarden US-Dollar an vorrangig besicherten Anleihen mit einem Zinssatz von 7,75 % und einer Laufzeit bis 2031, rund 1,04 Milliarden US-Dollar an Liquidität und ein negatives Eigenkapital von rund -1,1 Milliarden US-Dollar. Core Scientific finanziert einen massiven Ausbau – und zwar fremdfinanziert. Die folgende Tabelle fasst die wichtigsten Finanzinformationen zusammen.

| Metrisch | Figur |

|---|---|

| Umsatz im Geschäftsjahr 2025 | 319,0 Mio. USD (-38 % im Vergleich zum Vorjahr) |

| Umsatz im 1. Quartal 2026 | 115,2 Mio. USD (+45 % im Vergleich zum Vorjahr) |

| bereinigtes EBITDA im 1. Quartal 2026 | +4,4 Mio. USD |

| Vorrangig besicherte Anleihen (7,75 %, Fälligkeit 2031) | 3,3 Milliarden US-Dollar |

| Liquidität (1. Quartal 2026) | ~1,04 Mrd. USD |

| Eigenkapital | etwa -1,1 Milliarden US-Dollar |

Ist die CORZ-Aktie ein guter Kauf? Analystenmeinung

Hier gibt es keine einfache Antwort, deshalb möchte ich beide Seiten beleuchten und meine Position darlegen.

Der Bullenfall

Die Wall Street zeigt sich ungewöhnlich optimistisch, und die Analystenbewertungen tendieren klar in eine Richtung. Rund 16 bis 18 Analysten empfehlen die Aktie im Konsens mit „Stark kaufen“ und sehen ein Kursziel von etwa 32 US-Dollar für Mitte 2026. Dies impliziert ein deutliches Aufwärtspotenzial gegenüber dem hohen 20-Dollar-Bereich. Die Argumentation stützt sich auf den Auftragsbestand: rund 10,2 Milliarden US-Dollar an vertraglich gesicherten Umsätzen mit langfristigen Take-or-Pay-Vereinbarungen, ein Umsatzplus von rund 801 % im Vergleich zum Vorjahr und eine Strategie zum Ausbau der Stromversorgung, die das Management auf 4,5 Gigawatt ausbauen möchte. Sollte die Nachfrage nach KI-Rechenzentrumskapazität weiterhin hoch bleiben, verfügt Core Scientific über die nötigen Flächen, die Stromversorgung und die entsprechenden Verträge, um davon zu profitieren. Mehrere Analystenhäuser, darunter Bernstein, sehen das Unternehmen als eine der transparenteren Möglichkeiten, am Ausbau von KI-Rechenzentren zu partizipieren, anstatt in die Chips selbst zu investieren.

Der Bärenfall

Die Argumente für einen Kurssturz sind ebenso überzeugend. Der Beta-Faktor der Aktie von 5,48 bedeutet, dass sie sich in einem schlechten Monat halbieren kann. Nahezu der gesamte Umsatz im Bereich High-Performance Computing hängt von einem einzigen Kunden ab, CoreWeave, der selbst hohe Verluste verzeichnet und erst 2025 an die Börse ging. Hinzu kommen negatives Eigenkapital, Schulden in Höhe von 3,3 Milliarden US-Dollar und eine offengelegte Bilanzkorrektur – das Risikoprofil ist entsprechend hoch. Bitcoin-Mining trägt weiterhin zu den Umsätzen bei, sodass das Risiko im Zusammenhang mit dem alten Kryptozyklus noch nicht vollständig verschwunden ist. Die Finanzierung der Rechenzentrumserweiterung könnte zudem die Ausgabe weiterer Aktien erfordern, was die bestehenden Aktionäre genau in der Wachstumsphase verwässern würde.

Wo soll ich landen? Der Kurswechsel ist echt, und die Ablehnung durch die Aktionäre lässt mich vermuten, dass Insider den Einzelzahlen vertrauen. Aber ein so hoch verschuldetes Unternehmen, das von einem einzigen, kapitalintensiven Kunden abhängig ist, würde ich nicht hoch einschätzen. Das Aufwärtspotenzial ist real, aber auch die Gefahr eines drastischen Kursverfalls.

Wichtigste Risiken, denen jeder CORZ-Investor ausgesetzt ist

Die Warnhinweise sollten zusammengehalten und nicht im Optimismus verstreut werden. Die größte Gefahr besteht in der Kundenkonzentration: Verliert man CoreWeave, gerät die KI-These ins Wanken. Die Volatilität ist strukturell bedingt, mit einem Beta-Wert über 5. Die Bilanz weist hohe Schulden und das Risiko einer weiteren Verwässerung des Aktienkapitals zur Finanzierung des Ausbaus auf. Das Ausführungsrisiko ist real, da die termingerechte Bereitstellung von Rechenzentren mit einer Leistung von mehreren Gigawatt schwierig ist. Der Bitcoin-Kurs beeinflusst weiterhin einen erheblichen Teil des Umsatzes. Und da keine Dividende gezahlt wird, hängt die gesamte Rendite vom steigenden Aktienkurs ab.

Fazit: Lohnt sich die CORZ-Aktie?

Core Scientific ist eine riskante Wette, die darauf beruht, dass zwei Dinge gleichzeitig eintreten: die Nachfrage nach KI-Rechenleistung und die finanzielle Stabilität eines einzelnen Kunden. Hinzu kommt ein Unternehmen, das vor zwei Jahren insolvent war – und schon hat man eine Aktie, die bis zum Mittagessen um 5 % schwanken kann. Die Ablehnung der Übernahme durch 91,5 % zeigt, dass die Insider an die eigenständige Geschichte des Unternehmens glauben. Der Beta-Wert von 5,48 signalisiert, dass der Markt den Preis noch nicht festgelegt hat. Die eigentliche Frage ist also nicht, ob die CORZ-Aktie günstig ist. Vielmehr geht es darum, ob Sie fest genug an den Ausbau der KI-Infrastruktur und das Überleben von CoreWeave glauben, um die Volatilität in Kauf zu nehmen. Treffen Sie diese Entscheidung zuerst und passen Sie Ihre Position dann dem hohen Risiko an, das sie tatsächlich darstellt.