CORZ股票:Core Scientific Inc及其人工智能转型

大多数公司在被买家以溢价收购时都会欣喜若狂。但Core Scientific的股东们却反其道而行之。2025年,他们最大的单一客户出价约90亿美元收购整个公司,但91.5%的投票股东投了反对票。他们拒绝了这份报价,因为他们相信,凭借人工智能的蓬勃发展,CORZ股票本身的价值远高于被并入其他公司。这就是故事的全部。Core Scientific是一家比特币矿商,曾破产重组,如今正转型成为人工智能领域的“房东”。由于市场对这种转型价值仍未达成共识,其股价波动剧烈。

本指南解释了 CORZ 是什么,它是如何从破产中恢复过来的,其核心的 AI 转型,失败的收购,混乱的财务状况,以及价格是否合理。

CORZ股票是什么?Core Scientific是做什么的?

首先要澄清一个基本误解。尽管名称如此,CORZ 并非一种加密货币,而是 Core Scientific Inc. 股票的纳斯达克股票代码。Core Scientific Inc. 是一家真实运营的公司,您的股票就存放在您持有的证券账户中。

Core Scientific成立于2017年,总部位于特拉华州多佛市。其核心业务是数据中心。该公司运营三大业务板块:托管服务,即向其他公司出租带电和冷却设施的空间;自营数字资产挖矿(也称为自挖矿);以及托管挖矿,即运行其他矿工的矿机。该公司在七个州拥有十个数据中心,总装机容量约为1.9吉瓦,其真正的产品是工业规模的电力、冷却和机房空间。这一点远比表面看起来重要,本文的其余部分将对此进行解释。该公司股价最近接近29美元,市值约为90亿美元,主要指数提供商现在将其归类为技术和基础设施公司,而非纯粹的加密货币挖矿公司。

从破产到纳斯达克:CORZ的复兴

CORZ股票波动剧烈是有原因的。它的股价已经经历了一次翻倍,从接近零飙升至数十亿美元的估值,任何经历过那次上涨行情的人都知道,市场风云变幻的速度有多快。

第11章,2022年

2022年12月,Core Scientific在德克萨斯州南区申请破产保护。时机可谓糟糕透顶。比特币暴跌,电力价格飙升,而该公司还欠着刚刚倒闭的加密货币借贷平台Celsius一笔巨款。挖矿利润转为负值,债务到期,公司净资产几乎全部耗尽。几个月来,该公司的股价如同彩票一般,全凭运气,赌的是它能否生存下去。

出现和重新列入

转机来得同样迅速。Core Scientific 于 2024 年 1 月摆脱破产困境,其股票在几周内便重返纳斯达克交易,价格仅为个位数,约为 3.44 美元。随后,人工智能的故事迅速走红。股价较重新上市价格上涨数百倍,涨幅超过 490%。一家一度被认为已经破产的公司,一跃成为数据中心行业最炙手可热的品牌之一。

往返价格

今天,该股股价在29美元附近波动,其52周股价区间约为10.93美元至30.46美元。其贝塔系数约为5.48。这意味着CORZ的股价波动幅度往往是整体市场的近五倍。这并非笔误。它是美国主要交易所中波动性最大的股票之一,而其破产重组的历史正是其波动性如此之大的原因。

| 日期 | 事件 | 价格/水平 |

|---|---|---|

| 2022年12月21日 | 文件第11章 | 权益接近于零 |

| 2024年1月23日 | 摆脱破产困境 | 重组 |

| 2024年1月24日 | 在纳斯达克重新上市 | 约 3.44 美元 |

| 2025-2026 | 人工智能重新评级 | 52周 10.93美元-30.46美元 |

| 2026年6月 | 近期价格 | 约29美元 |

CORZ人工智能转型:从挖矿到高性能计算托管

这是整个CORZ股票故事中最关键的一点。Core Scientific的真正产品不再是比特币,而是兆瓦级的电力驱动、冷却和并网空间,而人工智能公司愿意为此支付高额溢价。

CoreWeave的交易

这一转型有一个名字,那就是CoreWeave。Core Scientific签署了一系列合同,为CoreWeave提供高性能计算服务,最终覆盖了六个站点约590兆瓦的关键IT负载。这些合同为期十二年,采用“照付不议”条款,这意味着无论CoreWeave是否使用这些容量,它都必须支付费用,并且CoreWeave还负责资本建设。管理层估计,累计合同收入约为102亿美元。对于一家曾经完全依赖比特币价格波动的公司来说,这完全是另一种商业模式。

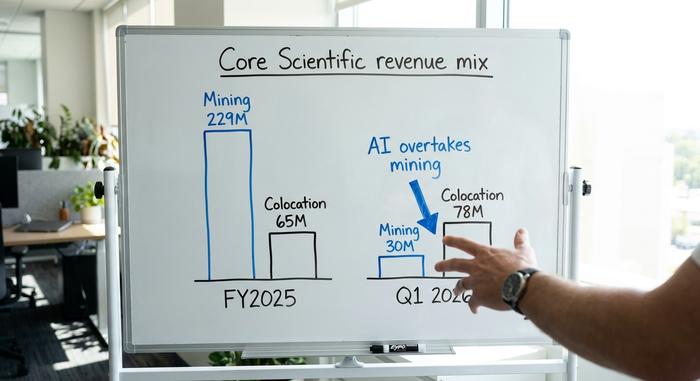

收入交叉

数据实时反映了这一转变。2025 年全年营收为 3.19 亿美元,同比下降 38%,主要原因是挖矿业务萎缩。然而,2026 年第一季度的情况截然不同: 营收达到 1.152 亿美元,同比增长 45%,其中托管业务营收 7750 万美元,首次超过了自挖矿业务的 3010 万美元。数据中心业务如今已成为营收的主导部分。

为什么采矿业会被重新利用?

逻辑其实很简单。Core Scientific 花费数年时间搭建的电网互联、土地和电力合同,其价值远高于用于比特币挖矿,而这些资源如今用于托管 AI 工作负载的价值却远高于用于比特币挖矿。随着这些容量的重新分配,托管收入同比增长了约 801%。每个托管客户实际上都是在租用 Core Scientific 的电力和冷却设施来运行成排的 AI 芯片,而管理层希望随着时间的推移,将这一规模扩大到 4.5 吉瓦。曾经每千瓦时只能赚取几美分比特币挖矿收入的同一地点,如今托管一个全天候运行的 GPU 集群,收益将远超以往。比特币挖矿构建了基础设施;而人工智能最终为其带来了回报。

| 部分 | 2025财年 | 2026年第一季度 |

|---|---|---|

| 托管(人工智能/高性能计算) | 6540万美元 | 7750万美元 |

| 数字资产自挖矿 | 2.292亿美元 | 3010万美元 |

| 托管挖矿 | 2440万美元 | 较小的 |

| 总收入 | 3.19亿美元 | 1.152亿美元 |

CORZ 90亿美元收购案遭股东否决

现在到了整个事件中最具启发性的时刻。2025年7月,Core Scientific 的最大客户 CoreWeave 提出以全股票交易的方式收购 Core Scientific,每股价值约 20.40 美元,总价约 90 亿美元。从表面上看,被最大的客户以溢价收购似乎是个完美的退出方案。CoreWeave 是一家人工智能云服务提供商,向训练和运行大型模型的公司出租英伟达GPU,而它一直依赖 Core Scientific 提供物理空间来部署这些 GPU。如果直接收购 Core Scientific,就能永久锁定这一空间。

股东们并不这么认为。投票结果显示,91.5%的投票者否决了这项交易,合并协议于2025年10月终止,且未支付任何终止费。反对的理由很简单:全股票收购方案将支付金额与CoreWeave自身的股价挂钩,考虑到人工智能开发的潜在收益,最终的支付金额显得过低,而且接受该方案会将未来大部分的增值机会拱手让给买方。股东们认为,这家独立运营的公司,包括其人工智能项目在内的所有资产,其价值远高于支票支付的金额。他们的判断是否正确,至今仍是悬在CORZ股票头上的一个问题。

CORZ财务状况:亏损、债务和现金

乍一看,财务报表确实吓人,但仔细阅读脚注后就会发现并非如此。真正令人担忧的并非亏损项,而是资产负债表。

按美国通用会计准则(GAAP)计算,Core Scientific 2025 年全年净亏损约 2.886 亿美元,2026 年第一季度亏损更是高达 3.472 亿美元。但其中大部分亏损并非现金亏损。很大一部分亏损来自认股权证和或有价值权的市值计价会计处理,这些账面价值的波动与股价而非公司运营状况相关。剔除这些因素后,2026 年第一季度调整后的EBITDA实际上略微转正,约为 440 万美元,毛利率接近 26%。公司运营状况比亏损所显示的更接近盈亏平衡。更棘手的财务数据是融资情况:约 33 亿美元的 7.75% 高级担保票据将于 2031 年到期,约 10.4 亿美元的流动资金,以及约 -11 亿美元的负股东权益。Core Scientific 正在进行大规模扩张,而这主要依靠债务融资。下表汇总了关键财务信息。

| 指标 | 数字 |

|---|---|

| 2025财年收入 | 3.19亿美元(同比下降38%) |

| 2026年第一季度收入 | 1.152亿美元(同比增长45%) |

| 2026年第一季度调整后EBITDA | +440万美元 |

| 高级担保票据(7.75%,2031年到期) | 33亿美元 |

| 流动性(2026 年第一季度) | 约10.4亿美元 |

| 股东权益 | 约 -11亿美元 |

CORZ股票值得买入吗?分析师观点

这个问题没有简单的答案,所以让我把双方的观点都列出来,并阐述我的立场。

牛市

华尔街异常看好Core Scientific,分析师评级也明显偏向某一方。大约16到18位分析师一致给予该公司“强烈买入” 评级,并给出了2026年中期的12个月目标价,接近32美元,这意味着较20美元以上的高位有显著的上涨空间。支撑这一观点的依据是其庞大的订单储备:约102亿美元的长期合同收入(按“照付不议”条款签订),托管收入同比增长约801%,以及管理层希望推进至4.5吉瓦的电力发展路线图。如果人工智能对数据中心容量的需求持续旺盛,Core Scientific拥有足够的土地、电力和合同来应对这一需求。包括伯恩斯坦在内的多家分析机构认为,Core Scientific是拥有人工智能数据中心建设(而非芯片本身)的更清洁的上市方式之一。

熊案

看跌的理由同样确凿。该股5.48的贝塔系数意味着,在表现不佳的一个月内,其股价可能腰斩。几乎所有高性能计算收入都依赖于单一客户CoreWeave,而CoreWeave本身也在烧钱,并且直到2025年才上市。再加上负资产、33亿美元的债务以及已披露的会计重述,其风险状况十分严峻。比特币挖矿仍然贡献着实际收入,因此,以往受加密货币周期影响的风险敞口并未完全消除。此外,为数据中心扩张提供资金可能需要增发股票,这将在增长即将到来之际稀释现有股东的权益。

我该如何抉择?转型是真诚的,股东的否决也表明内部人士相信独立财务数据。但对于一家杠杆率如此之高,又依赖于一个烧钱客户的公司来说,我不会大手笔投资。上涨空间确实存在,但暴跌的风险也同样存在。

每位 CORZ 投资者面临的主要风险

与其在乐观情绪中散落一地提及各种警告,不如将这些警告集中起来。最大的风险在于客户集中度:一旦失去CoreWeave,人工智能的理论就会站不住脚。波动性是结构性的,其贝塔系数超过5。资产负债表背负着沉重的债务,并且存在为了筹集建设资金而进一步稀释股份的风险。执行风险真实存在,因为按时交付数吉瓦的数据中心并非易事。比特币的价格仍然会影响公司收入的很大一部分。而且公司不派发股息,因此全部收益都取决于股价上涨。

结论:CORZ股票值得买入吗?

Core Scientific 是一家押注两件事的公司:人工智能计算需求和单一客户的财务状况。再加上这家公司两年前破产,其股价在午盘前就可能波动 5%。91.5% 的投资者拒绝收购,表明最了解内情的人相信该公司独立运营的故事。5.48 的贝塔系数表明市场尚未确定股价。因此,真正的问题不在于 CORZ 股票是否便宜,而在于你是否足够相信人工智能的构建和 CoreWeave 的生存,从而愿意承担股价波动的风险。首先要确定这一点,然后根据其高风险本质来控制仓位。