Fondos de cobertura de criptomonedas: qué son, cómo funcionan y quién los gestiona.

Su Zhu tuiteó sobre "superciclos" y "inversiones a largo plazo". Kyle Davies comentó en un podcast que las criptomonedas alcanzarían los 10 billones de dólares. Su fondo, Three Arrows Capital, gestionaba 3.500 millones de dólares. Luego llegó junio de 2022. Una apuesta apalancada en Terra/Luna no tuvo éxito, se produjeron las llamadas de margen y los 3.500 millones de dólares se convirtieron en una declaración de quiebra. Su Zhu fue arrestado en Singapur cuando intentaba abandonar el país. Kyle Davies desapareció durante meses.

Dos meses después, Alameda Research, la firma de Sam Bankman-Fried, colapsó junto con FTX. Otro fondo multimillonario. Otra serie de cargos penales. Otra oleada de inversores minoristas y plataformas de préstamos que se quedaron con las manos vacías.

Cabría pensar que aquello habría acabado con la industria de los fondos de cobertura de criptomonedas. Pero no fue así. El dinero regresó. Pantera siguió recaudando fondos. Galaxy siguió operando. Se lanzaron nuevos fondos con normativas más sofisticadas y presentaciones comerciales que proclamaban: «No somos como esos». Para 2025, los activos gestionados por los fondos de cobertura de criptomonedas habían superado los niveles previos a la crisis. La industria aprendió algunas lecciones. Si aprendió lo suficiente es la pregunta que este artículo intenta responder.

Qué es un fondo de cobertura de criptomonedas (y qué no lo es)

Si dejamos de lado la jerga, un fondo de cobertura de criptomonedas es lo siguiente: personas adineradas reúnen su dinero, un gestor lo invierte en criptomonedas y activos blockchain, y todos esperan que el gestor sea más astuto que el mercado. El término "cobertura" (hedge, por sus siglas en inglés) tiene un significado principalmente histórico. Una verdadera cobertura implica reducir el riesgo mediante la compensación de posiciones. La mayoría de los fondos de criptomonedas realizan apuestas direccionales; creen que los precios subirán.

El gestor toma todas las decisiones: qué tokens comprar, cuándo vender, si invertir al alza o a la baja, y cuánto apalancamiento utilizar. Los inversores transfieren su capital y esperan los estados de cuenta trimestrales. Si el fondo obtiene ganancias, todos están contentos. Si pierde dinero, el inversor sigue pagando comisiones de gestión sobre el saldo restante.

Entonces, ¿por qué alguien pagaría a un fondo de cobertura de criptomonedas cuando podría simplemente comprar BTC en Coinbase? Hay dos razones.

Primero, el acceso. Los gestores de fondos de criptomonedas reciben oportunidades de inversión que la gente común nunca ve. Asignaciones de tokens en la ronda semilla con descuentos del 90 % sobre el precio de cotización pública. Precios extrabursátiles para mover millones sin alterar el mercado. Contacto directo con los fundadores del proyecto y los operadores de exchanges. Si vas a invertir 5 millones de dólares en un protocolo DeFi antes de su lanzamiento, necesitas relaciones que se construyen a lo largo de los años.

En segundo lugar, las estrategias. Un inversor minorista puede operar al alza en Binance. Un fondo de cobertura realiza arbitraje entre diferentes exchanges a una velocidad vertiginosa, obtiene rendimientos DeFi en 30 protocolos simultáneamente, vende en corto tokens sobrevalorados y compra tokens infravalorados, y todo esto con marcos de gestión de riesgos institucionales. El verdadero debate reside en si esa habilidad justifica las comisiones.

Entrar no es fácil. La mayoría de los fondos de cobertura de criptomonedas exigen un mínimo de entre 100.000 y 1 millón de dólares. Muchos solo aceptan inversores acreditados: con un patrimonio neto superior a 1 millón de dólares o ingresos anuales superiores a 200.000 dólares. Este mundo está pensado para inversores institucionales y personas adineradas, no para alguien con 5.000 dólares que busca multiplicar su inversión por diez.

| Conceptos básicos de los fondos de cobertura de criptomonedas | Detalles |

|---|---|

| Inversión mínima típica | $100.000 - $1.000.000 |

| Tarifa de gestión | Entre el 1% y el 3% de los activos gestionados anualmente. |

| honorarios por desempeño | 10-30% de las ganancias |

| Período de confinamiento | 3-12 meses típico |

| Requisitos del inversor | Normalmente solo para inversores acreditados |

| Estructura jurídica | Islas Caimán LP (más común) |

| Regulación | SEC/CFTC (EE. UU.), varía según la jurisdicción. |

Cómo ganan dinero los fondos de cobertura de criptomonedas: las estrategias

La estrategia que elige un fondo te dice casi todo sobre el riesgo que estás asumiendo con tu dinero.

La estrategia de inversión a largo plazo es la versión más sencilla. Compra bitcoin, compra ethereum y mantén las posiciones. Cuando el mercado se dispara, el fondo luce brillante. Cuando se desploma, te desplomas con él. El Bitcoin Fund de Pantera siguió esta estrategia y obtuvo rentabilidades históricas extraordinarias porque comenzó en 2013, cuando el BTC estaba por debajo de los 100 dólares. El gestor aporta valor programando las entradas y gestionando el tamaño de las posiciones. Pero la apuesta es simple: las criptomonedas suben a largo plazo.

Los fondos de inversión con estrategias de compra y venta en corto buscan obtener ganancias en ambas direcciones. Invierten en largo en tokens que creen que subirán y en corto en aquellos que creen que bajarán. Un gestor podría comprar ETH y vender en corto un L1 competidor que considere sobrevalorado. En teoría, suena muy bien. En la práctica, las correlaciones entre criptomonedas se disparan durante las caídas. Todo se desploma a la vez. La posición corta no te salva cuando el BTC cae un 30 % y arrastra consigo a todo el mercado de altcoins.

Los fondos cuantitativos y algorítmicos se basan en cálculos matemáticos en lugar de opiniones. Sus computadoras monitorean decenas de exchanges de criptomonedas simultáneamente, buscando pequeñas diferencias de precio. ¿El BTC está a $60,000 en Binance y a $60,050 en Kraken? El bot compra en Binance y vende en Kraken antes de que un humano termine de leer esta frase. El arbitraje de tasas de financiación en perpetuos, los patrones estadísticos del libro de órdenes y las señales de reversión a la media entran dentro de esta categoría. Las oportunidades existen porque el mercado de criptomonedas es más caótico y menos eficiente que el mercado de valores.

Los fondos de capital riesgo de criptomonedas invierten grandes sumas en proyectos blockchain antes del lanzamiento de sus tokens. a16z Crypto invirtió en Uniswap, Optimism y docenas de otros protocolos a precios iniciales. Cuando esos tokens se lanzaron públicamente a un precio entre 10 y 50 veces superior al precio inicial, la rentabilidad fue asombrosa. Claro que, por cada Uniswap, hay diez proyectos que no lanzaron nada y sus tokens cayeron a cero. La inversión de capital riesgo es la estrategia con mayor potencial de ganancias y mayor riesgo de fracaso en el mundo de los fondos de criptomonedas.

Los fondos de rendimiento DeFi obtienen ganancias de protocolos. Proporcionan liquidez en Curve y Uniswap. Permiten apostar tokens de gobernanza. Realizan operaciones de base entre el mercado spot y el de futuros. Los ingresos fluyen independientemente de la dirección del precio, lo cual parece seguro hasta que una vulnerabilidad en un contrato inteligente agota el fondo que estaba generando.

El arbitraje puro explota las diferencias de precios entre bolsas. Márgenes mínimos por operación, volumen masivo. La ventaja reside en la velocidad, la eficiencia del capital y la infraestructura. Si tus servidores están 3 milisegundos más cerca de la bolsa que los de tu competidor, ganas la operación.

Los mayores fondos de cobertura de criptomonedas en 2026

El panorama cambió drásticamente después de 2022. El colapso de Three Arrows Capital, Alameda Research y varios fondos más pequeños provocó pérdidas multimillonarias. En 2026, lo que queda son los supervivientes y los nuevos participantes que se han construido sobre las ruinas.

| Financiar | Activos bajo gestión (aprox.) | Estrategia primaria | Fundado | Notable |

|---|---|---|---|---|

| Capital Pantera | Más de 4.500 millones de dólares | Estrategia múltiple (capital riesgo + liquidez) | 2013 | Primer fondo de criptomonedas de EE. UU., más de 210 inversiones. |

| Criptomoneda a16z | Se recaudaron 7.600 millones de dólares. | Empresa | 2018 | La mayor firma de capital riesgo especializada en criptomonedas, respaldada por Coinbase y Uniswap. |

| Paradigma | Más de 8.500 millones de dólares recaudados | Capital de riesgo + investigación | 2018 | Lideró inversiones en dYdX, Optimism y Blur. |

| Galaxy Digital | Más de 3 mil millones de dólares | Estrategia múltiple | 2018 | Mike Novogratz, empresa pública (GLXY) |

| Capital de policadena | Más de mil millones de dólares | Tokens líquidos + capital de riesgo | 2016 | Olaf Carlson-Wee (primer empleado de Coinbase) |

| Capital multimoneda | Más de mil millones de dólares | líquido con sesgo largo | 2017 | Tesis de Solana, basada en la investigación. |

| Bitwise | Más de 10 mil millones de dólares | Fondos indexados + ETF | 2017 | El mayor gestor de fondos indexados de criptomonedas |

| Hashdex | Más de 3 mil millones de dólares | ETF + índice | 2018 | Asociación con el índice Nasdaq Crypto |

| Brevan Howard Digital | Más de 2 mil millones de dólares | Macroeconomía + Cuantitativo | 2022 | TradFi de prestigio, grado institucional |

| Escala de grises | Más de 25 mil millones de dólares | Productos fiduciarios/ETF | 2013 | GBTC, el mayor fondo de criptomonedas por activos bajo gestión. |

Algunas observaciones. Los nombres más importantes no son fondos de cobertura puros en el sentido tradicional. Grayscale gestiona productos fiduciarios y ETF. Bitwise gestiona fondos indexados. a16z y Paradigm son firmas de capital riesgo que, además, operan en el mercado de las criptomonedas. Las fronteras entre fondos de cobertura, capital riesgo y gestores de activos se han difuminado en el mundo de las criptomonedas porque el mercado premia la flexibilidad.

Los fondos de cobertura puramente dedicados al trading, aquellos que realmente implementan estrategias de compraventa a corto y largo plazo y cuantitativas, suelen ser más pequeños y discretos. Muchos no divulgan públicamente sus activos bajo gestión ni su rendimiento. Los que obtienen buenos resultados de forma consistente atraen capital a través del boca a boca en círculos institucionales, no mediante marketing.

El problema de las comisiones: lo que cobran los fondos de cobertura de criptomonedas.

Wall Street funciona con el sistema de "2 y 20". Dos por ciento de tu dinero cada año, independientemente de si el fondo genera ganancias o no, más el veinte por ciento de las ganancias que produzca. Los fondos de criptomonedas dijeron "bonito" y lo empeoraron.

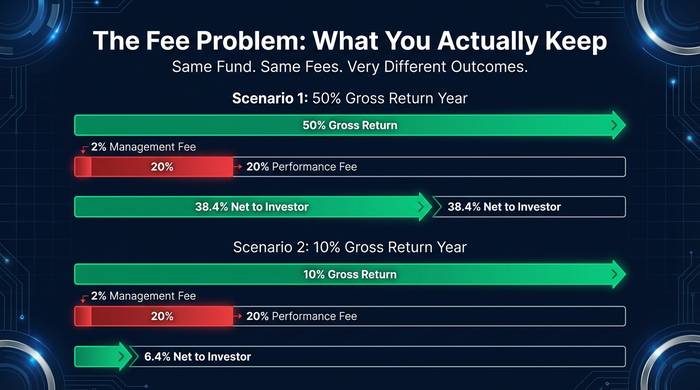

En el mundo de los fondos de criptomonedas, las comisiones de gestión oscilan entre el 1% y el 3% anual. Las comisiones por rendimiento se sitúan entre el 10% y el 40%. He oído hablar de fondos que cobran el 50% de las ganancias. ¡Cincuenta por ciento! El argumento siempre es el mismo: "Las criptomonedas son más difíciles que las acciones, tenemos un alfa único, confía en nosotros". Puede ser. Pero una comisión de gestión del 3% sobre una inversión de un millón de dólares significa que 30.000 dólares al año salen de tu bolsillo antes de que el fondo te genere un solo dólar.

Déjame hacerte los cálculos que nunca te muestran en las presentaciones de marketing de fondos. Tu fondo obtiene una rentabilidad del 50% este año. Un año excelente. Con una comisión de gestión del 2% y una comisión por rendimiento del 20%, en realidad te quedas con aproximadamente el 38,4%. Sigue siendo bueno. Ahora imagina un año mediocre: una rentabilidad bruta del 10%. ¿Después de las comisiones? Te quedas con el 6,4%. El gestor del fondo aún se ha embolsado una buena suma. ¿Y en un año de pérdidas? Pagas la comisión de gestión del 2% además de tus pérdidas. Los incentivos son asimétricos por diseño. Los gestores de fondos se enriquecen con las comisiones de gestión, independientemente de si obtienen buenos resultados o no. Las comisiones por rendimiento son la bonificación.

Una protección que vale la pena exigir: un límite máximo histórico. Si el fondo cae un 30 % y luego se recupera un 25 %, no debería pagar comisiones de gestión durante la recuperación, ya que el fondo no ha superado su máximo anterior. Cualquier fondo que no ofrezca un límite máximo histórico le está indicando que le importan más sus comisiones que sus ganancias. Mejor busque otro fondo.

¿Qué salió mal?: el colapso de los fondos de criptomonedas en 2022.

La debacle de 2022 acabó con más capital institucional que cualquier otro evento en la historia de las criptomonedas. Comprender lo sucedido explica por qué el sector tiene el aspecto que tiene hoy en día.

Three Arrows Capital obtuvo miles de millones de dólares en préstamos de plataformas de criptomonedas, utilizó esos fondos para realizar inversiones apalancadas y, cuando estas fracasaron, el fondo no pudo reembolsar el dinero. El efecto dominó: los impagos de 3AC provocaron el colapso de Voyager Digital, Celsius y BlockFi, empresas que habían prestado dinero a 3AC o mantenían posiciones similares. Se estima que más de 40.000 millones de dólares se esfumaron en todo el ecosistema.

Alameda Research, la firma de corretaje dirigida por Sam Bankman-Fried junto con la plataforma de intercambio FTX, resultó estar utilizando los depósitos de los clientes de FTX para financiar sus operaciones. Cuando esto salió a la luz en noviembre de 2022, tanto FTX como Alameda quebraron. Bankman-Fried fue declarado culpable de fraude y condenado a 25 años de prisión federal.

¿Qué tienen en común 3AC y Alameda? Ambas utilizaron un apalancamiento desmesurado. Ambas carecían de supervisión externa. Ambas combinaron funciones que jamás deberían combinarse (3AC obtuvo préstamos de plataformas en las que invertía; Alameda operaba en una bolsa propiedad de su director). Y ambas operaban en jurisdicciones donde nadie revisaba las cuentas hasta que era demasiado tarde.

Los supervivientes aprendieron. No por virtud, sino por necesidad. En 2026, los inversores institucionales exigen custodios externos, auditorías periódicas y una clara separación entre la gestión de fondos y las operaciones de intercambio. Los fondos que no pueden ofrecer estas garantías no captan capital. El entorno regulatorio también cambió. La SEC y la CFTC ahora prestan más atención a los fondos de criptomonedas que antes, cuando el juicio de SBF acaparó los titulares durante seis meses seguidos.

Cómo acceder a las estrategias de los fondos de cobertura de criptomonedas

Si no cumples con el requisito de inversor acreditado o no quieres invertir una cantidad de seis cifras en un solo fondo, existen alternativas.

Bitcoin y los ETF de criptomonedas ofrecen exposición de nivel institucional a través de una cuenta de corretaje estándar. Grayscale, Bitwise y BlackRock ofrecen ETF de criptomonedas con comisiones de gestión inferiores al 1%. Si bien no se obtiene alfa de trading activo, sí se cuenta con custodia profesional y protección regulatoria.

Las alternativas en cadena como Enzyme Finance y dHEDGE permiten invertir en estrategias de criptomonedas gestionadas por operadores cuyo rendimiento es totalmente transparente y verificable en la blockchain. Las inversiones mínimas parten de unos pocos cientos de dólares. La contrapartida: el riesgo de los contratos inteligentes sustituye al riesgo de contraparte.

Los fondos de fondos de criptomonedas agrupan capital de múltiples fondos de cobertura de criptomonedas, lo que proporciona diversificación. La desventaja: una capa adicional de comisiones que se suman a las comisiones de los fondos subyacentes.

Quiero ser claro: para la mayoría de quienes lean este artículo, un fondo de cobertura de criptomonedas probablemente no sea la mejor opción. Si dispone de 10.000 o incluso 50.000 dólares para invertir en criptomonedas, comprar BTC y ETH a través de Coinbase o un ETF de BlackRock le permitirá obtener la mayor parte del potencial de ganancias sin comisiones, bloqueos ni riesgo de contraparte. El alfa que genera un gestor de fondos debe superar sus comisiones, y la mayoría no supera la simple estrategia de comprar y mantener durante un ciclo de mercado completo.

Los fondos de cobertura de criptomonedas son una buena opción para personas con un patrimonio considerable que buscan una exposición diversificada a las criptomonedas gestionada por profesionales, o para inversores institucionales que no pueden mantener tokens directamente por motivos regulatorios o de cumplimiento normativo. Para el resto, la opción de los ETF es más económica, sencilla y permite vender las participaciones cuando se desee.

Las alternativas en la cadena de bloques merecen ser mencionadas por su gran interés. Enzyme Finance y dHEDGE operan en Ethereum y permiten a cualquier persona invertir en estrategias gestionadas por traders cuyo rendimiento es 100% verificable en la cadena de bloques. No se ocultan los malos meses ni se miente sobre las rentabilidades. Cada operación, cada comisión y cada retiro se registran en la cadena de bloques para que cualquiera pueda auditarlos. Las inversiones mínimas parten de unos pocos cientos de dólares. La desventaja: se confía en contratos inteligentes en lugar de en un administrador de fondos, y los contratos inteligentes pueden ser vulnerables. Sin embargo, la transparencia es algo que los fondos de cobertura de criptomonedas tradicionales aún no pueden igualar.

Si tienes suficiente experiencia en criptomonedas como para interesarte por este sector, pero no el capital suficiente para las inversiones mínimas, las bóvedas en la cadena de bloques podrían ser la mejor opción para empezar. Aprende cómo funcionan las estrategias de los fondos de cobertura con una pequeña inversión, comprueba si la rentabilidad justifica el riesgo y decide más adelante si quieres invertir una cantidad importante de capital.