暗号資産ヘッジファンドとは何か、どのように機能するのか、そして誰が資金を運用しているのか

スー・チューは「スーパーサイクル」や「世代を超えたロングポジション」についてツイートした。カイル・デイヴィスはポッドキャスターたちに、仮想通貨市場は10兆ドル規模になると語っていた。彼らのファンド、スリー・アローズ・キャピタルは35億ドルを運用していた。そして2022年6月がやってきた。テラ/ルナへのレバレッジ投資が横ばいとなり、追証が発生し、35億ドルは破産申請へと変わった。スー・チューはシンガポールで国外脱出を試みて逮捕された。カイル・デイヴィスは数ヶ月間姿を消した。

その2か月後、サム・バンクマン=フリードのアラメダ・リサーチがFTXとともに破綻した。またしても数十億ドル規模のファンドが崩壊し、またしても刑事訴追が行われた。そしてまたもや、個人投資家や融資プラットフォームが何も得られずに途方に暮れる事態となった。

普通なら、この出来事で暗号資産ヘッジファンド業界は壊滅すると思うだろう。しかし、そうはならなかった。資金は戻ってきて、Panteraは資金調達を続け、Galaxyは取引を継続した。より洗練されたコンプライアンス体制と「私たちは他社とは違う」というプレゼンテーション資料を携えた新たなファンドが次々と立ち上げられた。2025年までに、暗号資産ヘッジファンドの運用資産総額は暴落前の水準を上回った。業界は教訓を得た。しかし、その教訓が十分だったのかどうか、それがこの記事で明らかにしようとしている点だ。

暗号資産ヘッジファンドとは何か(そして何ではないのか)

専門用語を取り除けば、暗号資産ヘッジファンドとは、富裕層が資金を出し合い、ファンドマネージャーがそれを仮想通貨やブロックチェーン資産に投資し、誰もがファンドマネージャーが市場よりも賢明であることを願う、という仕組みです。「ヘッジ」という名称は、ほとんどが歴史的なものです。真のヘッジとは、相殺するポジションを取ることでリスクを軽減することを意味します。ほとんどの暗号資産ファンドは方向性のある賭けをしており、価格が上昇すると考えています。

運用担当者が全ての判断を下します。どのトークンを買うか、いつ売るか、買いポジションを取るか売りポジションを取るか、どれだけのレバレッジを使うか。投資家は資金を投入し、四半期ごとの決算報告を待ちます。ファンドが利益を出せば皆が満足しますが、損失を出せば、投資家は残った資金に対して運用手数料を支払わなければなりません。

では、CoinbaseでBTCを購入できるのに、なぜわざわざ仮想通貨ヘッジファンドに手数料を支払う必要があるのでしょうか?理由は2つあります。

まず第一に、アクセスです。暗号資産ファンドマネージャーは、一般の人には決して見ることのできない取引情報を得ることができます。シードラウンドのトークン割り当ては、上場価格の90%割引で提供されます。OTCデスクでは、市場を動かすことなく数百万ドルを移動できる価格設定が可能です。プロジェクト創設者や取引所運営者と直接つながることができます。ローンチ前のDeFiプロトコルに500万ドルを投資するのであれば、何年もかけて築き上げてきた関係性が必要なのです。

第二に、戦略についてです。個人投資家はバイナンスでロングポジションを取ることができます。ヘッジファンドはマイクロ秒単位のスピードで取引所間裁定取引を行い、30ものプロトコルで同時にDeFi利回りを獲得し、過大評価されたトークンを空売りしながら過小評価されたトークンをロングポジションを取り、これらすべてを機関投資家レベルのリスク管理フレームワークを用いて行います。こうしたスキルに見合うだけの手数料を支払う価値があるかどうかが、真の議論の焦点です。

参入は容易ではありません。ほとんどの仮想通貨ヘッジファンドは、最低投資額として10万ドルから100万ドルを要求しています。また、多くは認定投資家のみを受け入れており、純資産が100万ドル以上、または年間所得が20万ドル以上であることが条件となっています。この世界は機関投資家や富裕層向けに構築されており、5,000ドルで10倍の利益を狙うような個人投資家向けではありません。

| 仮想通貨ヘッジファンドの基礎知識 | 詳細 |

|---|---|

| 一般的な最低投資額 | 10万ドル~100万ドル |

| 管理手数料 | 運用資産総額の1~3%を毎年 |

| パフォーマンス料金 | 利益の10~30% |

| ロックアップ期間 | 生後3~12ヶ月が一般的 |

| 投資家の要件 | 通常は認定投資家のみ |

| 法的構造 | ケイマン諸島LP(最も一般的) |

| 規制 | SEC/CFTC(米国)、管轄区域によって異なる |

仮想通貨ヘッジファンドの収益戦略:

ファンドが選択する戦略は、あなたが資金を運用する際に負うリスクについて、ほぼすべてを物語っています。

ロングオンリーは、手抜き戦略です。ビットコインやイーサリアムを買って、そのまま保有する。市場が急騰すればファンドは素晴らしい成果を上げますが、暴落すれば投資家も巻き添えになります。パンテラのビットコインファンドはこの戦略を採用し、驚異的な生涯リターンを達成しました。これは、ビットコインが100ドル以下だった2013年に運用を開始したためです。ファンドマネージャーは、エントリーのタイミングとポジションサイズを管理することで付加価値を生み出します。しかし、賭けの内容は単純です。仮想通貨は長期的に上昇する、というものです。

ロング/ショートファンドは、上昇と下落の両方で利益を上げようとします。上昇すると見込まれるトークンを買い、下落すると見込まれるトークンを売ります。例えば、ファンドマネージャーはETHを買い、割高だと考える競合銘柄のL1を売ります。理論上は素晴らしい戦略に聞こえます。しかし実際には、仮想通貨の相関関係は暴落時に急上昇します。すべてが一斉に下落するのです。BTCが30%下落し、アルトコイン市場全体が巻き添えで下落した場合、「ショート」ポジションだけでは利益は得られません。

クオンツファンドやアルゴリズムファンドは、意見ではなく数学に基づいて取引を行います。彼らのコンピューターは数十もの仮想通貨取引所を同時に監視し、わずかな価格差を探します。例えば、BTCがBinanceで6万ドル、Krakenで6万50ドルだったとします。人間がこの文章を読み終える前に、ボットはBinanceで買い、Krakenで売ります。パーペチュアルファンドのファンディングレート裁定取引、統計的なオーダーブックパターン、平均回帰シグナルなども、この範疇に含まれます。仮想通貨市場は株式市場よりも複雑で効率が悪いため、こうした機会が存在するのです。

仮想通貨ベンチャーファンドは、トークン発行前にブロックチェーンプロジェクトに巨額の投資を行う。a16z Cryptoは、Uniswap、Optimism、その他数十ものプロトコルにシード段階で投資した。これらのトークンがシード価格の10~50倍で公開されたとき、そのリターンは驚異的だった。もちろん、Uniswapのような成功例の裏には、何もリリースされずにトークン価格がゼロになったプロジェクトが10個も存在する。ベンチャー投資は、仮想通貨ファンドの世界において、最も大きなリターンが期待できる一方で、最も失敗率の高い戦略と言えるだろう。

DeFiの利回りファンドは、プロトコルから収益をファーミングします。CurveやUniswapで流動性を提供し、ガバナンストークンをステーキングします。現物と先物の間でベーシス取引を行います。収益は価格の方向に関係なく発生するため、スマートコントラクトの悪用によってファンドがファーミングしていたプールが枯渇するまでは安全に思えます。

純粋な裁定取引は、取引所間の価格差を利用するものです。取引ごとの利益はごくわずかですが、取引量は膨大です。優位性は、スピード、資本効率、そしてインフラから生まれます。もしあなたのサーバーが、他の誰よりも取引所との距離が3ミリ秒でも近ければ、あなたは取引に勝つことができます。

2026年における最大の仮想通貨ヘッジファンド

2022年以降、状況は劇的に変化した。スリー・アローズ・キャピタル、アラメダ・リサーチ、そしていくつかの小規模ファンドの破綻により、数十億ドルが失われた。2026年現在、生き残っているのは、生き残った企業と、その残骸の上に新たな事業を築き上げた新規参入企業のみである。

| 基金 | 運用資産総額(概算) | 主要戦略 | 設立 | 注目すべき |

|---|---|---|---|---|

| パンテラ・キャピタル | 45億ドル以上 | マルチ戦略(ベンチャー投資+流動性投資) | 2013 | 米国初の仮想通貨ファンド、210件以上の投資実績 |

| a16z Crypto | 76億ドルを調達 | ベンチャー | 2018 | 最大規模の仮想通貨ベンチャーキャピタルで、Coinbase/Uniswapに出資している。 |

| パラダイム | 85億ドル以上を調達 | ベンチャー+研究 | 2018 | dYdX、Optimism、Blurへの投資を主導 |

| ギャラクシーデジタル | 30億ドル以上 | マルチ戦略 | 2018 | マイク・ノボグラッツ、上場企業(GLXY) |

| ポリチェーン・キャピタル | 10億ドル以上 | 流動トークン+ベンチャー | 2016 | オラフ・カールソン=ウィー(コインベース初の従業員) |

| マルチコインキャピタル | 10億ドル以上 | 長軸偏向液体 | 2017 | ソラナの論文、研究主導型 |

| ビット単位 | 100億ドル以上 | インデックスファンド+ETF | 2017 | 最大の暗号資産インデックスファンドマネージャー |

| Hashdex | 30億ドル以上 | ETF + インデックス | 2018 | ナスダック・クリプト・インデックスとの提携 |

| ブレバン・ハワード・デジタル | 20億ドル以上 | マクロ経済学+定量分析 | 2022 | 伝統金融の系譜、機関投資家レベル |

| グレースケール | 250億ドル以上 | 信託/ETF商品 | 2013 | GBTCは、運用資産額で最大の暗号資産ファンドです。 |

いくつか注目すべき点があります。最も有名な企業は、伝統的な意味での純粋なヘッジファンドではありません。グレースケールは信託商品やETFを運用しています。ビットワイズはインデックスファンドを運用しています。a16zとパラダイムは、たまたま暗号資産分野で事業を展開しているベンチャーキャピタル企業です。暗号資産市場では柔軟性が重視されるため、ヘッジファンド、ベンチャーキャピタル、資産運用会社の境界線は曖昧になっています。

純粋なトレーディング型ヘッジファンド、つまり実際にロング/ショート戦略やクオンツ戦略を実行するファンドは、規模が小さく、秘密主義的な傾向がある。多くは運用資産額や運用実績を公表しない。継続的に好成績を収めているファンドは、マーケティングではなく、機関投資家の間での口コミによって資金を集めている。

手数料問題:暗号資産ヘッジファンドが請求する手数料

ウォール街は「2と20」で成り立っている。ファンドが利益を出しているかどうかに関わらず、毎年投資額の2%に加え、ファンドが生み出した利益の20%が徴収される。仮想通貨ファンドは「かわいい」と言って、この仕組みをさらに悪化させた。

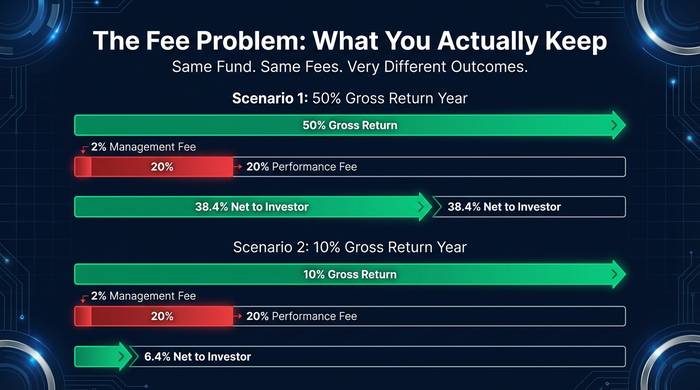

仮想通貨ファンドの世界では、管理手数料は年間1~3%です。成功報酬は10~40%です。中には利益の50%を手数料として徴収するファンドもあると聞きました。50%ですよ!売り文句はいつも同じです。「仮想通貨は株式よりも難しい。当社には独自のアルファがある。私たちを信じてください。」そうかもしれません。しかし、100万ドルの投資に対して3%の管理手数料がかかるということは、ファンドが1ドルも稼ぐ前に、年間3万ドルがあなたのポケットから出ていくということです。

ファンドのマーケティング資料では決して示されない計算をしてみましょう。あなたのファンドが今年50%のリターンを上げたとします。素晴らしい年です。運用手数料2%と成功報酬20%を差し引くと、実際に手元に残るのは約38.4%です。それでも十分です。では、平凡な年、例えば総リターンが10%だったと想像してみてください。手数料を差し引くと、手元に残るのは6.4%です。それでもファンドマネージャーは高額の報酬を得ます。そして、損失を出した年はどうでしょうか?損失に加えて、2%の運用手数料を支払うことになります。インセンティブは意図的に非対称に設計されています。ファンドマネージャーは、運用成績に関係なく運用手数料で儲けます。成功報酬はボーナスです。

ぜひとも要求すべき保護策の一つが、ハイウォーターマークです。ファンドが30%下落した後、25%回復した場合、ファンドが以前の最高値を上回っていないため、回復期間中は運用報酬を支払う必要はありません。ハイウォーターマークを提供しないファンドは、あなたのリターンよりも手数料を優先していると言っているようなものです。そのようなファンドには投資しない方が賢明です。

何が問題だったのか:2022年の仮想通貨ファンド崩壊

2022年の暴落は、仮想通貨史上、単一の出来事としては過去最大の機関投資家の資金流出を引き起こした。何が起こったのかを理解すれば、今日の業界の現状が明らかになる。

Three Arrows Capitalは、仮想通貨融資プラットフォームから数十億ドルを借り入れ、その資金を使ってレバレッジをかけた投資を行ったが、その投資が失敗に終わると、ファンドは返済できなくなった。連鎖反応は、3ACの債務不履行が、3ACに資金を貸し付けていた、あるいは同様のポジションを保有していたVoyager Digital、Celsius、BlockFiの破綻を引き起こした。エコシステム全体で推定400億ドル以上の価値が消滅した。

FTX取引所と並行してサム・バンクマン=フリードが経営していたトレーディング会社アラメダ・リサーチは、FTXの顧客預金を取引資金に流用していたことが判明した。2022年11月にこの事実が明らかになると、FTXとアラメダは共に破綻した。バンクマン=フリードは詐欺罪で有罪判決を受け、連邦刑務所で25年の刑を言い渡された。

3ACとアラメダの共通点は何でしょうか?どちらも途方もないレバレッジを駆使していました。どちらも外部からの監視が全くありませんでした。どちらも決して混同してはならない役割を担っていました(3ACは投資先のプラットフォームから資金を借り入れ、アラメダは社長が所有する取引所で取引を行っていました)。そしてどちらも、手遅れになるまで誰も帳簿をチェックしないような管轄区域で事業を運営していました。

生き残った者たちは学んだ。それは高潔さからではなく、必要に迫られてのことだった。2026年の機関投資家は、第三者機関による保管、定期的な監査、そしてファンド運用と取引所運営の明確な分離を要求する。これらの保証を提供できないファンドは資金調達ができなくなる。規制環境も変化した。SECとCFTCは、SBFの裁判が6ヶ月間も連日ニュースの見出しを飾る以前とは異なり、現在では暗号資産ファンドに強い関心を寄せている。

暗号資産ヘッジファンド戦略への投資機会を得る方法

認定投資家の基準を満たしていない場合、または単一のファンドに6桁の金額を投資したくない場合は、代替手段があります。

ビットコインや暗号資産ETFは、通常の証券口座を通じて機関投資家レベルの投資機会を提供します。グレースケール、ビットワイズ、ブラックロックはいずれも、運用手数料が1%未満の暗号資産ETFを提供しています。積極的な取引による市場平均収益は得られませんが、専門家による保管と規制上の保護を受けることができます。

Enzyme FinanceやdHEDGEといったオンチェーンの代替サービスを利用すれば、トレーダーが運用する暗号資産戦略に投資できます。トレーダーのパフォーマンスはブロックチェーン上で完全に透明性があり、検証可能です。最低投資額は数百ドルから。ただし、その代償として、スマートコントラクトのリスクがカウンターパーティリスクに取って代わることになります。

暗号資産ファンド・オブ・ファンズは、複数の暗号資産ヘッジファンドに資金を分散投資することで、分散効果をもたらします。デメリットとしては、各ファンドの手数料に加えて、さらに手数料が発生する点が挙げられます。

はっきり言っておきたいのですが、この記事を読んでいるほとんどの人にとって、仮想通貨ヘッジファンドは恐らく適切な選択肢ではないでしょう。1万ドル、あるいは5万ドルを仮想通貨に投資できるのであれば、CoinbaseやBlackRockのETFを通じてBTCやETHを購入すれば、手数料やロックアップ期間、カウンターパーティリスクを負うことなく、ほとんどの利益を得ることができます。ファンドマネージャーが生み出すアルファは手数料を上回る必要がありますが、ほとんどのファンドマネージャーは、市場サイクル全体を通して単純なバイ・アンド・ホールド戦略を上回ることはできません。

仮想通貨ヘッジファンドは、専門家による運用で分散投資された仮想通貨ポートフォリオを求める7桁の資産を持つ投資家や、規制やコンプライアンス上の理由でトークンを直接保有できない機関投資家にとって理にかなった選択肢です。それ以外の投資家にとっては、ETFの方がコストが安く、手続きも簡単で、いつでも売却できるというメリットがあります。

オンチェーンの代替手段は、非常に興味深いので言及する価値があります。Enzyme FinanceとdHEDGEはイーサリアム上で稼働しており、トレーダーが運用する戦略に誰でも投資できます。トレーダーのパフォーマンスはブロックチェーン上で100%検証可能です。悪い月を隠すことも、収益について嘘をつくこともありません。すべての取引、すべての手数料、すべての出金はブロックチェーン上に記録され、誰でも監査できます。最低投資額は数百ドルからです。トレードオフとしては、ファンド管理者ではなくスマートコントラクトを信頼することになり、スマートコントラクトは悪用される可能性があります。しかし、その透明性は、従来の仮想通貨ヘッジファンドが未だに実現できていないものです。

仮想通貨分野に関心はあるものの、最低投資額を支払うほどの資金力がないという方にとって、オンチェーン・ボルトは最も賢明な参入方法かもしれません。少額の資金でヘッジファンド戦略の仕組みを学び、リスクに見合うリターンが得られるかどうかを確認し、その後、本格的な投資を行うかどうかを判断しましょう。