Che cosa sono i prestiti in criptovalute e come funzionano?

Nel terzo trimestre del 2025, i prestiti in criptovalute hanno raggiunto i 73,6 miliardi di dollari, superando di gran lunga il precedente record stabilito durante la fase rialzista del 2021. Questo dato, fornito da Galaxy Research, è significativo: nonostante il fallimento di Celsius, il crollo di BlockFi e la perdita di 46 miliardi di dollari da parte di 4,3 milioni di investitori nel crollo del 2022, le persone continuano a chiedere prestiti garantiti dalle proprie criptovalute. Il mercato non solo è sopravvissuto, ma è tornato a crescere, diventando ancora più grande.

L'idea è semplicissima. Possiedi Bitcoin. Hai bisogno di dollari. Invece di vendere i tuoi Bitcoin e pagare le tasse sulle plusvalenze, li dai in garanzia a un prestatore. Loro ti danno contanti. Tu paghi gli interessi. Quando restituisci il prestito, riottieni i tuoi Bitcoin. Se ti ritiri o il prezzo crolla troppo, il prestatore si prende le tue criptovalute. Questo è l'accordo.

Questo articolo spiega come funzionano effettivamente i prestiti in criptovalute, confronta i prestiti CeFi e DeFi, cosa pagherai nel 2026, quali piattaforme sono ancora attive e cosa dovremmo ricordare di quelle che non lo sono più.

Come funziona un prestito garantito da criptovalute?

Depositi criptovalute su una piattaforma di prestito. La piattaforma ti concede un prestito, di solito in stablecoin o dollari veri. Tu paghi gli interessi. Quando restituisci tutto, le tue criptovalute tornano a casa. Salti dei pagamenti o il valore scende troppo? Vendono le tue monete.

Il numero che determina tutto è il rapporto prestito/valore (LTV). Se una piattaforma offre un LTV del 50% e depositate 10.000 dollari in BTC, potete prendere in prestito 5.000 dollari. Gli altri 5.000 dollari rappresentano la riserva del prestatore. Se il valore del BTC scende e questa riserva si riduce, riceverete una richiesta di integrazione del margine. Se il valore continua a scendere, il prestatore si approprierà della vostra garanzia per coprire il debito.

Nessuno ti chiede il punteggio di credito. Nessuno vuole vedere le tue buste paga. A nessuno importa se hai un conto in banca. La criptovaluta È la garanzia. Punto. Un agricoltore in Kenya con 0,5 BTC ha lo stesso potere di indebitamento di un trader di Wall Street con 0,5 BTC. La matematica non fa distinzioni.

I prestiti tradizionali richiedono settimane e respingono metà delle richieste. I prestiti garantiti da criptovalute richiedono minuti e pongono una sola domanda: possiedi le criptovalute?

Ecco cosa succede passo dopo passo:

1. Scegli una piattaforma di prestito (CeFi o DeFi)

2. Depositi criptovalute come garanzia (BTC, ETH o altri token accettati)

3. La piattaforma calcola la tua capacità di indebitamento in base al rapporto LTV

4. Riceverai il prestito in stablecoin, USD o in un'altra valuta.

5. Si pagano gli interessi sull'importo del prestito (mensilmente, oppure maturano)

6. Quando rimborsi il prestito per intero, la tua garanzia si sblocca

7. Se il valore della tua garanzia scende al di sotto della soglia di liquidazione, la piattaforma la vende.

Prestiti CeFi vs DeFi: due mondi diversi

Ci sono due strade da percorrere: CeFi e DeFi. Risolvono lo stesso problema in modi completamente diversi.

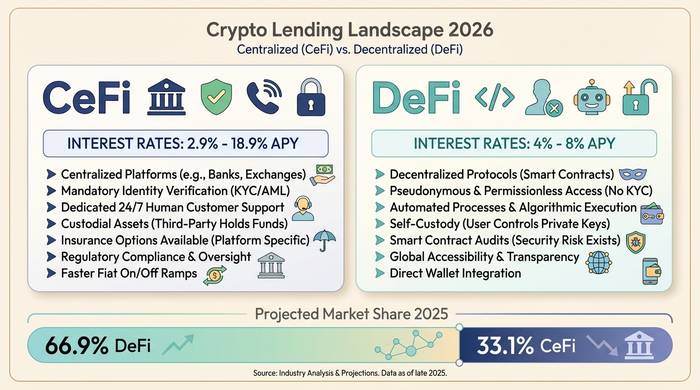

CeFi è un'azienda che ti presta denaro. Nexo, Ledn, Arch Lending, Coinbase. Ti registri. Esegui la procedura KYC. Consegni i tuoi BTC. Ti danno dollari o stablecoin. È come usare un'app bancaria. Se il tuo conto presenta problemi, puoi contattare l'assistenza via email. I tassi di interesse vanno dal 2,9% annuo per gli utenti esperti di Nexo che mettono in staking i loro token, fino al 18,9% per un conto standard senza vantaggi. La maggior parte delle persone che prendono in prestito denaro utilizzando BTC come garanzia finisce per pagare un interesse del 9-12%.

DeFi non è nessuno. Nessuna azienda. Nessun conto. Nessun KYC. Gli smart contract su Ethereum o Arbitrum gestiscono le tue garanzie e i calcoli. Colleghi un wallet, depositi token e prendi in prestito da un pool finanziato da altri utenti. Aave è la piattaforma di riferimento. Oltre 1 trilione di dollari in prestiti cumulativi. Tra i 27 e i 40 miliardi di dollari sono attualmente presenti nel protocollo. Compound e Morpho sono altri nomi importanti. I tassi di interesse sui prestiti in stablecoin in DeFi si aggirano intorno al 4-8% annuo. Più economico di CeFi, ma dovrai occuparti personalmente dell'assistenza clienti.

| Caratteristica | Prestiti CeFi | Prestiti DeFi |

|---|---|---|

| Come funziona | L'azienda gestisce i prestiti | Contratti intelligenti, senza intermediari |

| È richiesto il KYC (Know Your Customer). | SÌ | NO |

| Tassi di interesse (prestiti in stablecoin) | TAEG 2,9-18,9% | TAEG 4-8% |

| custodia collaterale | La piattaforma lo sostiene | Lo smart contract lo contiene |

| Liquidazione | Richiesta di margine seguita da liquidazione | Liquidazione automatica dei contratti intelligenti |

| Rischio | Fallimento della piattaforma, cattiva gestione | Bug nei contratti intelligenti, errori di Oracle |

| Esempi di piattaforme | Nexo, Ledn, Coinbase, Arch | Aave, Composto, Morfo, Scintilla |

| Assistenza clienti | SÌ | No (solo forum della community) |

| Disponibile negli Stati Uniti | Alcune piattaforme (Nexo è tornato nell'aprile 2025) | Di solito sì (senza autorizzazione) |

Come saranno le tariffe nel 2026

I tassi di interesse dipendono da quattro fattori: la piattaforma utilizzata, i beni offerti in garanzia, il rapporto LTV (Loan-to-Value) scelto e il possesso del token nativo della piattaforma.

| Categoria | Intervallo di tariffa | Note |

|---|---|---|

| CeFi, garanzia BTC (regolamentata) | TAEG 9-12% | Ledn 10,4-12,4%, Arch dal 9,5% |

| CeFi con vantaggi fedeltà | Tasso annuo effettivo globale (TAEG) dal 2,9% al 6%. | Il livello Platinum di Nexo richiede lo staking di token NEXO. |

| Tariffa base CeFi (senza vantaggi aggiuntivi) | Tasso annuo effettivo globale (TAEG) dal 14% al 18,9%. | Più eventuali commissioni di apertura pratica |

| Variabili DeFi (stablecoin) | TAEG 4-8% | Aave, Composto, Morfo |

| Binance (non statunitense) | ~1%+ | Opzione più economica, con restrizioni geografiche. |

Il Bitcoin (BTC) ottiene i tassi migliori perché i prestatori lo considerano la garanzia più sicura. L'Ethereum (ETH) viene subito dopo. Le altcoin costano di più se utilizzate come garanzia per prestiti perché sono più volatili e più difficili da liquidare rapidamente. Alcune piattaforme accettano solo BTC. Ledn ha abbandonato completamente l'ETH nel 2025, passando ad accettare solo BTC.

Il rapporto LTV (Loan-to-Value) è inversamente proporzionale alla sicurezza. Un prestito con un LTV del 25% significa che il valore della garanzia può diminuire del 75% prima della liquidazione. Un prestito con un LTV del 90% significa che una diminuzione del 10% può causare la perdita totale del capitale. La maggior parte delle persone opta per un prestito con un LTV compreso tra il 40% e il 60%, come compromesso tra accesso alla liquidità e margine di sicurezza.

| Livello LTV | Il tuo buffer | Livello di rischio | Chi lo offre? |

|---|---|---|---|

| 25-40% | Le garanzie possono diminuire del 60-75%. | Basso | Kraken, DeFi conservatrice |

| 50% | Le garanzie possono diminuire del 50%. | Mezzo | Ledn, Crypto.com |

| 60-70% | Le garanzie possono diminuire del 30-40%. | Medio-alto | Nexo, prestito di sale |

| 80-90% | Le garanzie possono diminuire del 10-20%. | Alto | YouHodler, Aave e-Mode |

Perché le persone prendono prestiti in criptovalute invece di venderle

Le tasse. Questo è il motivo numero uno, e non c'è paragone. Diciamo che hai comprato Bitcoin a 10.000 dollari. Ora ne vale 60.000. Li vendi e devi pagare le tasse sulle plusvalenze su un profitto di 50.000 dollari. Invece, prendi un prestito garantito dai Bitcoin? Non c'è stata nessuna vendita. Nessun evento imponibile. Ricevi il denaro, conservi i Bitcoin e paghi gli interessi invece di dare soldi al governo.

Secondo motivo: pensi che i prezzi stiano aumentando. Vendere ETH oggi per pagare l'affitto significa perdere l'occasione. Un prestito garantito da criptovalute ti permette di sbloccare liquidità immediatamente e di mantenere la posizione a lungo termine.

Terzo motivo: le banche sono lente e selettive. Provate a ottenere un prestito personale in una settimana senza una storia creditizia. Buona fortuna. Le piattaforme di prestito DeFi lo fanno in cinque minuti. Non serve un conto in banca. Nessuno chiede a cosa servono i soldi.

Poi c'è la leva finanziaria. Alcuni depositano ETH, prendono in prestito USDC, comprano altro ETH, lo depositano di nuovo, prendono in prestito ancora. E così via. In un mercato rialzista, è una macchina per stampare soldi. In un crollo, è un tritacarne. Aave ha liquidato 237 milioni di dollari di garanzie in un solo giorno durante la svendita del 2025. La leva finanziaria non prende posizione.

Cosa è andato storto: Celsius, BlockFi e il crollo del 2022

Volete una storia ammonitrice? Eccola.

Nel 2022, tre importanti istituti di credito CeFi sono falliti nell'arco di sei mesi. Complessivamente, 4,3 milioni di persone hanno perso 46 miliardi di dollari. Secondo la Federal Reserve, i primi a ritirare i propri fondi sono stati coloro che detenevano ingenti capitali (oltre 500.000 dollari). I depositanti ordinari, invece, si sono ritrovati con i loro risparmi bloccati.

Celsius era la peggiore. "Guadagna fino al 18% sulle tue criptovalute". Questa era la promessa. Quello che facevano in realtà era prendere i depositi dei clienti e prestarli a fondi speculativi con garanzie scadenti. Three Arrows Capital fallì, lasciando un vuoto che Celsius non poté colmare, e l'intera operazione crollò nel luglio 2022. I depositanti alla fine ricevettero indietro circa 65 centesimi per dollaro, attraverso tre dolorose tranche di rimborsi per un totale di 2,75 miliardi di dollari.

BlockFi è fallita nel novembre 2022 perché aveva troppi fondi bloccati con FTX e Alameda. I creditori, in realtà, sono stati fortunati. I risarcimenti richiesti da BlockFi a FTX sono stati pagati in modo tale che i clienti hanno recuperato circa il 100% in valuta fiat.

La Voyager fallì la stessa estate. 650 milioni di dollari prestati a Three Arrows. Spariti. I creditori ne recuperarono circa il 70%.

| Azienda | Fallimento | Causa ultima | Recupero dei creditori |

|---|---|---|---|

| Centigrado | Luglio 2022 | Investimenti illiquidi, esposizione 3AC | Circa il 65% (2,75 miliardi di dollari suddivisi in 3 pagamenti) |

| BlockFi | Novembre 2022 | Esposizione FTX/Alameda | Circa il 100% (in valuta fiat, ai prezzi di fallimento) |

| Viaggiatore | Luglio 2022 | Esposizione al rischio 3AC (650 milioni di dollari) | ~70% (due round) |

| Genesi | Gennaio 2023 | Contagio 3AC + FTX | Parziale (accordo raggiunto con il Procuratore Generale di New York) |

Sempre la stessa storia. L'azienda raccoglie depositi. Promette alti rendimenti. Presta il denaro senza sufficienti garanzie. Quando cade un tassello, l'intera catena crolla.

Quindi i prestiti in criptovalute sono morti? Ovviamente no. 73,6 miliardi di dollari dimostrano che sono ancora in ottima salute. Ma la lezione è ormai impressa nel settore: se un'azienda detiene le tue criptovalute e non puoi vedere esattamente cosa ne sta facendo, ti stai fidando di lei, sperando che non faccia la fine di Celsius. I protocolli DeFi hanno i loro rischi, bug e malfunzionamenti degli oracoli, ma almeno puoi leggere lo smart contract e vedere dove si trova la tua garanzia in ogni momento.

Come scegliere una piattaforma di prestito

CeFi: prova delle riserve o niente. Qualsiasi piattaforma che non pubblichi attestazioni regolari nel 2026 non ha imparato nulla dal 2022. Guarda il tasso reale del tuo LTV, non il tasso pubblicizzato. Verifica la giurisdizione. Nexo è tornata negli Stati Uniti nell'aprile 2025. Ledn opera tramite CIMA nelle Isole Cayman e pubblica le riserve. Se qualcuno promette rendimenti del 18% sui tuoi depositi, ricorda l'ultima volta che hai sentito una cosa simile.

DeFi: prima di tutto, la storia delle verifiche. Aave e Compound hanno alle spalle anni di test sul campo. I protocolli più recenti potrebbero offrire tassi migliori, ma comportano maggiori rischi sconosciuti. Presta attenzione all'oracolo. Un singolo errore nel feed dei prezzi può liquidare la tua posizione senza motivo. È successo con Aave nel marzo 2026: 27 milioni di dollari spazzati via da un errore di prezzo, non da un crollo del mercato.

In entrambi i casi: non prendete in prestito più di quanto potete restituire se il prezzo del Bitcoin crolla del 50% domani. Mantenete il rapporto LTV (Loan-to-Value) al 50% o inferiore. Impostate degli avvisi di prezzo. E tenete a disposizione liquidità da utilizzare come garanzia aggiuntiva in caso di andamento negativo del mercato.