สินเชื่อคริปโตคืออะไร และทำงานอย่างไร?

การให้กู้ยืมคริปโตเคอร์เรนซีมียอดคงค้างสูงถึง 73.6 พันล้านดอลลาร์ในไตรมาสที่ 3 ปี 2025 แซงหน้าสถิติเดิมที่ตั้งไว้ในช่วงตลาดกระทิงปี 2021 ตัวเลขนี้มาจาก Galaxy Research และมันบอกอะไรเราได้หลายอย่าง: แม้ว่า Celsius จะล้มละลาย แม้ว่า BlockFi จะล่มสลาย แม้ว่านักลงทุน 4.3 ล้านคนจะสูญเสียเงิน 46 พันล้านดอลลาร์ในช่วงวิกฤตปี 2022 แต่ผู้คนก็ยังคงกู้ยืมคริปโตเคอร์เรนซีต่อไป ตลาดไม่เพียงแต่รอดพ้นเท่านั้น แต่ยังเติบโตขึ้นกว่าเดิมด้วย

แนวคิดนี้ง่ายมาก คุณมี BTC คุณต้องการเงินดอลลาร์ แทนที่จะขาย BTC ของคุณและจ่ายภาษีกำไรจากการขาย คุณนำ BTC ไปเป็นหลักประกันให้กับผู้ให้กู้ พวกเขาจะให้เงินสดแก่คุณ คุณจ่ายดอกเบี้ย เมื่อคุณชำระคืนเงินกู้ คุณจะได้ BTC คืน หากคุณผิดนัดชำระหนี้หรือราคาตกต่ำมากเกินไป ผู้ให้กู้จะยึดคริปโตของคุณ นั่นคือข้อตกลงทั้งหมด

บทความนี้จะอธิบายว่าสินเชื่อคริปโตทำงานอย่างไร การให้กู้ยืมระหว่าง CeFi กับ DeFi สิ่งที่คุณจะต้องจ่ายในปี 2026 แพลตฟอร์มใดบ้างที่ยังคงอยู่รอด และสิ่งที่เราควรจดจำเกี่ยวกับแพลตฟอร์มที่ล้มเหลวไปแล้ว

สินเชื่อที่ใช้คริปโตเคอร์เรนซีเป็นหลักประกันทำงานอย่างไร?

คุณนำคริปโตเคอร์เรนซีไปลงทุนในแพลตฟอร์มการให้กู้ยืม แพลตฟอร์มจะให้เงินกู้แก่คุณ ซึ่งโดยปกติจะเป็นสเตเบิลคอยน์หรือดอลลาร์จริง ๆ คุณต้องจ่ายดอกเบี้ย เมื่อคุณชำระคืนครบทั้งหมด คริปโตเคอร์เรนซีของคุณก็จะกลับมา หากคุณผิดนัดชำระหรือปล่อยให้มูลค่าลดลงมากเกินไป พวกเขาก็จะขายคริปโตของคุณ

ตัวเลขที่ควบคุมทุกอย่างคืออัตราส่วนเงินกู้ต่อมูลค่า (LTV) หากแพลตฟอร์มเสนอ LTV 50% และคุณฝาก BTC 10,000 ดอลลาร์ คุณจะสามารถกู้ได้ 5,000 ดอลลาร์ อีก 5,000 ดอลลาร์คือหลักประกันของผู้ให้กู้ หากราคา BTC ลดลงและหลักประกันนั้นลดลง คุณจะได้รับการเรียกหลักประกันเพิ่มเติม (margin call) หากราคาลดลงอย่างต่อเนื่อง ผู้ให้กู้จะขายหลักประกันของคุณเพื่อชำระหนี้

ไม่มีใครขอคะแนนเครดิตของคุณ ไม่มีใครอยากเห็นสลิปเงินเดือนของคุณ ไม่มีใครสนใจว่าคุณมีบัญชีธนาคารหรือไม่ คริปโตเคอร์เรนซีคือหลักประกัน แค่นั้นเอง ชาวนาในเคนยาที่มี 0.5 BTC มีอำนาจในการกู้ยืมเท่ากับนักค้าหุ้นในวอลล์สตรีทที่มี 0.5 BTC คณิตศาสตร์ไม่เลือกปฏิบัติ

สินเชื่อแบบดั้งเดิมใช้เวลาหลายสัปดาห์และปฏิเสธผู้สมัครครึ่งหนึ่ง แต่สินเชื่อที่ใช้คริปโตเป็นหลักประกันใช้เวลาเพียงไม่กี่นาทีและถามเพียงคำถามเดียว: คุณมีเหรียญคริปโตหรือไม่?

ต่อไปนี้คือสิ่งที่เกิดขึ้นทีละขั้นตอน:

1. คุณเลือกแพลตฟอร์มการให้กู้ยืม (CeFi หรือ DeFi)

2. คุณฝากคริปโตเคอร์เรนซีเป็นหลักประกัน (BTC, ETH หรือโทเค็นอื่นๆ ที่ยอมรับได้)

3. แพลตฟอร์มจะคำนวณวงเงินกู้ของคุณโดยอิงจากอัตราส่วน LTV

4. คุณจะได้รับเงินกู้เป็นเหรียญ Stablecoin, ดอลลาร์สหรัฐ หรือสกุลเงินอื่น ๆ

5. คุณต้องจ่ายดอกเบี้ยจากยอดเงินกู้ (รายเดือน หรือคิดดอกเบี้ยสะสม)

6. เมื่อคุณชำระคืนเงินกู้ครบถ้วนแล้ว หลักประกันของคุณจะถูกปลดล็อก

7. หากมูลค่าหลักประกันของคุณลดลงต่ำกว่าเกณฑ์การชำระบัญชี แพลตฟอร์มจะทำการขายหลักประกันนั้น

การให้กู้ยืมแบบ CeFi กับ DeFi: สองโลกที่แตกต่างกัน

มีสองแนวทางหลักคือ CeFi และ DeFi ทั้งสองแก้ปัญหาเดียวกันแต่ด้วยวิธีการที่แตกต่างกันอย่างสิ้นเชิง

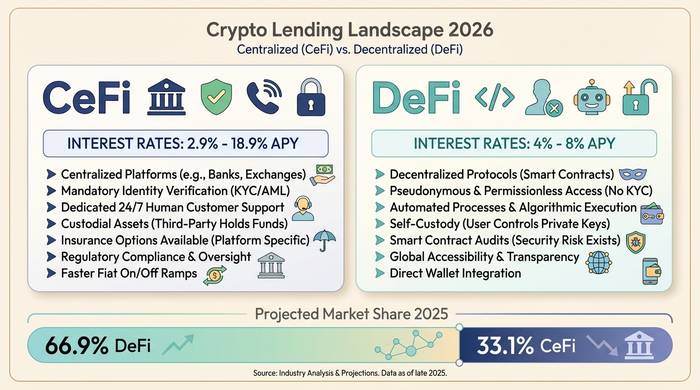

CeFi คือบริษัทที่ให้คุณยืมเงิน เช่นเดียวกับ Nexo, Ledn, Arch Lending, Coinbase คุณสมัครใช้งาน ทำ KYC และส่ง BTC ของคุณไป พวกเขาจะให้เงินดอลลาร์หรือ Stablecoin แก่คุณ มันให้ความรู้สึกเหมือนแอปพลิเคชันธนาคาร หากบัญชีของคุณมีปัญหา คุณก็แค่ส่งอีเมลไปที่ฝ่ายสนับสนุน อัตราดอกเบี้ยเริ่มต้นที่ 2.9% ต่อปี หากคุณเป็นผู้ใช้ระดับสูงของ Nexo ที่ทำการ Stake โทเค็นของพวกเขา ไปจนถึง 18.9% สำหรับบัญชีทั่วไปที่ไม่มีสิทธิพิเศษใดๆ ส่วนใหญ่แล้วผู้ที่กู้ยืมเงินโดยใช้ BTC เป็นหลักประกันจะจ่ายดอกเบี้ยประมาณ 9-12%

DeFi คือโลกที่ไม่มีใครรู้จัก ไม่มีบริษัท ไม่มีบัญชี ไม่มี KYC สัญญาอัจฉริยะบน Ethereum หรือ Arbitrum จะเก็บหลักประกันของคุณและจัดการเรื่องการคำนวณ คุณเพียงแค่เชื่อมต่อกระเป๋าเงิน ฝากโทเค็น และยืมจากกลุ่มเงินที่ผู้ใช้รายอื่นสร้างขึ้น Aave เป็นผู้ดำเนินการหลัก มียอดเงินกู้สะสมมากกว่า 1 ล้านล้านดอลลาร์ และมีเงินอยู่ในโปรโตคอลประมาณ 27-40 พันล้านดอลลาร์ Compound และ Morpho ก็เป็นอีกสองชื่อดัง อัตราดอกเบี้ยการยืม Stablecoin ใน DeFi อยู่ที่ประมาณ 4-8% ต่อปี ถูกกว่า CeFi แต่คุณต้องดูแลลูกค้าด้วยตัวเอง

| คุณสมบัติ | การให้กู้ยืม CeFi | การให้กู้ยืม DeFi |

|---|---|---|

| วิธีการทำงาน | บริษัทจัดการสินเชื่อ | สัญญาอัจฉริยะ ไม่มีตัวกลาง |

| ต้องทำการยืนยันตัวตน (KYC) | ใช่ | เลขที่ |

| อัตราดอกเบี้ย (การกู้ยืมด้วย Stablecoin) | อัตราดอกเบี้ยต่อปี 2.9-18.9% | อัตราดอกเบี้ยต่อปี 4-8% |

| การดูแลหลักทรัพย์ค้ำประกัน | แพลตฟอร์มนั้นถือครองมันอยู่ | สัญญาอัจฉริยะถือครองมันอยู่ |

| การชำระบัญชี | เรียกหลักประกันเพิ่มแล้วจึงทำการชำระบัญชี | การชำระบัญชีสัญญาอัจฉริยะอัตโนมัติ |

| เสี่ยง | การล้มละลายของแพลตฟอร์ม การบริหารจัดการที่ผิดพลาด | บั๊กในสัญญาอัจฉริยะ ความล้มเหลวของออราเคิล |

| ตัวอย่างแพลตฟอร์ม | Nexo, Ledn, Coinbase, Arch | เอฟ, คอมพาวด์, มอร์โฟ, สปาร์ค |

| ฝ่ายบริการลูกค้า | ใช่ | ไม่ (เฉพาะในเว็บบอร์ดชุมชนเท่านั้น) |

| สามารถเข้าถึงได้ในสหรัฐอเมริกา | บางแพลตฟอร์ม (Nexo กลับมาเปิดให้บริการอีกครั้งในเดือนเมษายน 2025) | โดยปกติแล้วใช่ (ไม่ต้องขออนุญาต) |

อัตราดอกเบี้ยในปี 2026 จะเป็นอย่างไร

อัตราดอกเบี้ยขึ้นอยู่กับสี่สิ่ง ได้แก่ แพลตฟอร์มที่คุณใช้ สิ่งที่คุณนำมาเป็นหลักประกัน อัตราส่วน LTV ที่คุณเลือก และว่าคุณถือโทเค็นดั้งเดิมของแพลตฟอร์มนั้นหรือไม่

| หมวดหมู่ | ช่วงอัตรา | หมายเหตุ |

|---|---|---|

| CeFi, หลักประกัน BTC (อยู่ภายใต้การกำกับดูแล) | อัตราดอกเบี้ยต่อปี 9-12% | Ledn 10.4-12.4%, Arch ตั้งแต่ 9.5% ขึ้นไป |

| CeFi พร้อมสิทธิประโยชน์สำหรับลูกค้าประจำ | อัตราดอกเบี้ยต่อปี 2.9-6% | แพ็กเกจ Nexo Platinum ต้องมีการวางเดิมพันโทเค็น NEXO |

| อัตราดอกเบี้ยพื้นฐานของ CeFi (ไม่มีสิทธิพิเศษ) | อัตราดอกเบี้ยต่อปี 14-18.9% | รวมถึงค่าธรรมเนียมเริ่มต้นที่อาจเกิดขึ้น |

| ตัวแปร DeFi (เหรียญ Stablecoin) | อัตราดอกเบี้ยต่อปี 4-8% | เอฟ, คอมพาวด์, มอร์โฟ |

| Binance (นอกสหรัฐอเมริกา) | ประมาณ 1%+ | ตัวเลือกที่ถูกที่สุด แต่มีการจำกัดพื้นที่ใช้งาน |

BTC ได้รับอัตราดอกเบี้ยที่ดีที่สุด เนื่องจากผู้ให้กู้ถือว่าเป็นหลักประกันที่ปลอดภัยที่สุด รองลงมาคือ ETH ส่วน Altcoins มีค่าใช้จ่ายในการกู้ยืมสูงกว่า เพราะมีความผันผวนมากกว่าและยากที่จะเปลี่ยนเป็นเงินสดได้อย่างรวดเร็ว บางแพลตฟอร์มรับเฉพาะ BTC เท่านั้น Ledn ได้ยกเลิกการรับ ETH อย่างสิ้นเชิงในปี 2025 และเปลี่ยนไปรับเฉพาะ BTC เท่านั้น

อัตราส่วน LTV สัมพันธ์ผกผันกับความปลอดภัย สินเชื่อที่มี LTV 25% หมายความว่าหลักประกันของคุณสามารถลดลงได้ถึง 75% ก่อนที่จะต้องปิดบัญชี ส่วนสินเชื่อที่มี LTV 90% หมายความว่าการลดลงเพียง 10% ก็จะทำให้คุณล้มละลายได้ คนส่วนใหญ่จึงกู้ยืมที่อัตราส่วน LTV 40-60% เพื่อเป็นการสร้างสมดุลระหว่างสภาพคล่องและการมีเวลาหายใจ

| ระดับ LTV | บัฟเฟอร์ของคุณ | ระดับความเสี่ยง | ใครเป็นผู้เสนอ |

|---|---|---|---|

| 25-40% | หลักประกันอาจลดลง 60-75% | ต่ำ | Kraken, DeFi แนวอนุรักษ์นิยม |

| 50% | หลักประกันอาจลดลง 50% | ปานกลาง | เลดน์, คริปโต.com |

| 60-70% | หลักประกันอาจลดลง 30-40% | ปานกลาง-สูง | เน็กโซ่, การให้ยืมเกลือ |

| 80-90% | หลักประกันอาจลดลง 10-20% | สูง | YouHodler, Aave e-Mode |

เหตุใดผู้คนจึงเลือกใช้สินเชื่อคริปโตแทนการขายคริปโต

ภาษี นั่นคือเหตุผลข้อแรก และไม่มีข้ออื่นใดมาเทียบได้ สมมติว่าคุณซื้อ BTC ในราคา 10,000 ดอลลาร์ ตอนนี้ราคา 60,000 ดอลลาร์ ถ้าคุณขาย คุณจะต้องเสียภาษีกำไรจากส่วนต่าง 50,000 ดอลลาร์ แต่ถ้าคุณกู้เงินโดยใช้ BTC เป็นหลักประกันล่ะ? ไม่มีการขายเกิดขึ้น ไม่มีเหตุการณ์ที่ต้องเสียภาษี คุณได้เงินสด คุณยังคงเก็บ BTC ไว้ และคุณจ่ายดอกเบี้ยแทนที่จะจ่ายเงินให้รัฐบาล

เหตุผลที่สอง: คุณคิดว่าราคาจะสูงขึ้น การขาย ETH ในวันนี้เพื่อจ่ายค่าเช่าหมายความว่าคุณพลาดโอกาสทำกำไร สินเชื่อที่ใช้คริปโตเป็นหลักประกันช่วยให้คุณปลดล็อกสภาพคล่องได้ทันทีและถือครองระยะยาวได้

เหตุผลที่สาม: ธนาคารทำงานช้าและเลือกมาก ลองขออนุมัติสินเชื่อส่วนบุคคลภายในหนึ่งสัปดาห์โดยไม่มีประวัติเครดิตดูสิ โชคดีนะ แพลตฟอร์มการให้กู้ยืม DeFi ทำได้ภายในห้านาที ไม่จำเป็นต้องมีบัญชีธนาคาร และไม่มีใครถามว่าเงินนั้นเอาไปทำอะไร

นอกจากนี้ยังมีเรื่องของเลเวอเรจ บางคนฝาก ETH ยืม USDC ซื้อ ETH เพิ่ม ฝาก ETH นั้นอีก แล้วก็ยืมเพิ่ม วนไปเรื่อยๆ ในตลาดขาขึ้น มันคือเครื่องพิมพ์เงิน ในช่วงตลาดตกต่ำ มันคือเครื่องบดเนื้อ Aave ขายสินทรัพย์ค้ำประกันมูลค่า 237 ล้านดอลลาร์ในวันเดียวระหว่างการเทขายปี 2025 เลเวอเรจไม่เลือกข้าง

อะไรผิดพลาดไปบ้าง: เซลเซียส, บล็อกไฟ และวิกฤตเศรษฐกิจปี 2022

คุณอยากได้เรื่องราวเตือนใจใช่ไหม? นี่ไง

ในปี 2022 สถาบันการเงิน CeFi รายใหญ่ 3 แห่งล้มละลายภายในระยะเวลา 6 เดือน ส่งผลให้ประชาชน 4.3 ล้านคนสูญเสียเงินรวมกัน 46 พันล้านดอลลาร์ ตามข้อมูลของธนาคารกลางสหรัฐ บัญชีที่มีเงินฝากจำนวนมาก (มากกว่า 500,000 ดอลลาร์) ถอนเงินออกไปก่อน ส่วนผู้ฝากเงินรายย่อยทั่วไปกลับติดอยู่กับบัญชีนั้น

Celsius แย่ที่สุด "รับผลตอบแทนสูงสุด 18% จากคริปโตของคุณ" นั่นคือคำโฆษณา แต่สิ่งที่พวกเขาทำจริง ๆ คือ รับเงินฝากของลูกค้าแล้วนำไปปล่อยกู้ให้กับกองทุนเฮดจ์ฟันด์โดยใช้หลักประกันที่ไร้ค่า บริษัท Three Arrows Capital ล้มเหลว ทำให้เกิดช่องโหว่ที่ Celsius ไม่สามารถเติมเต็มได้ และทุกอย่างก็ล่มสลายในเดือนกรกฎาคม 2022 ในที่สุดผู้ฝากเงินก็ได้รับเงินคืนเพียงประมาณ 65 เซนต์ต่อดอลลาร์ ผ่านการจ่ายเงินคืนสามรอบที่แสนเจ็บปวด รวมเป็นเงินทั้งสิ้น 2.75 พันล้านดอลลาร์

BlockFi ล้มละลายในเดือนพฤศจิกายน 2022 เนื่องจากมีเงินทุนจำนวนมากที่ผูกติดอยู่กับ FTX และ Alameda โชคดีที่เจ้าหนี้ของ BlockFi ได้รับเงินคืนจาก FTX เป็นจำนวนมาก ทำให้เจ้าหนี้ได้รับเงินคืนเกือบ 100% ในรูปเงินสด

เรือวอยเอเจอร์จมลงในฤดูร้อนปีเดียวกันนั้นเอง เงินกู้ 650 ล้านดอลลาร์ที่ให้บริษัททรีแอร์โรว์กู้ไปก็หายไป เจ้าหนี้ได้รับเงินคืนประมาณ 70%

| บริษัท | การล้มละลาย | สาเหตุหลัก | การเรียกคืนหนี้ของเจ้าหนี้ |

|---|---|---|---|

| เซลเซียส | กรกฎาคม 2565 | การลงทุนที่ไม่สามารถเปลี่ยนเป็นเงินสดได้ง่าย, ความเสี่ยงจาก 3AC | ประมาณ 65% (2.75 พันล้านดอลลาร์สหรัฐฯ จากการจ่ายเงินปันผล 3 ครั้ง) |

| บล็อกไฟ | พฤศจิกายน 2022 | การเปิดเผยข้อมูล FTX/Alameda | ประมาณ 100% (ในแง่ของมูลค่าเงินเฟียต ณ ราคาเมื่อบริษัทล้มละลาย) |

| วอยเอเจอร์ | กรกฎาคม 2565 | การลงทุนใน 3AC มูลค่า 650 ล้านดอลลาร์สหรัฐ | ประมาณ 70% (สองรอบ) |

| เจเนซิส | มกราคม 2566 | 3AC + การแพร่กระจาย FTX | บางส่วน (ตกลงกับอัยการสูงสุดแห่งรัฐนิวยอร์กแล้ว) |

เรื่องเดิมซ้ำซาก บริษัทรับเงินฝาก สัญญาว่าจะให้ผลตอบแทนสูง แล้วปล่อยกู้โดยไม่มีหลักประกันเพียงพอ พอโดมิโนตัวหนึ่งล้ม โซ่ทั้งสายก็ล้มตามไปด้วย

แล้วสินเชื่อคริปโตตายแล้วหรือ? แน่นอนว่าไม่ เงิน 73.6 พันล้านดอลลาร์บ่งบอกว่ามันยังคงไปได้สวย แต่บทเรียนที่ฝังแน่นอยู่ในอุตสาหกรรมนี้คือ ถ้าบริษัทใดบริษัทหนึ่งถือครองคริปโตของคุณอยู่ และคุณไม่สามารถเห็นได้อย่างชัดเจนว่าพวกเขากำลังทำอะไรกับมัน นั่นหมายความว่าคุณกำลังไว้ใจพวกเขา และบริษัทนั้นก็จะไม่กลายเป็นเหมือน Celsius โปรโตคอล DeFi ก็มีความเสี่ยง ความผิดพลาด และความล้มเหลวของระบบ Oracle อยู่บ้าง แต่ อย่างน้อยคุณก็สามารถอ่านสัญญาอัจฉริยะและเห็นได้ว่าหลักประกันของคุณอยู่ที่ไหนตลอดเวลา

วิธีเลือกแพลตฟอร์มการให้กู้ยืม

CeFi: ต้องแสดงหลักฐานเงินสำรอง หรือไม่ก็ถอยห่างออกมา แพลตฟอร์มใดก็ตามที่ไม่เผยแพร่เอกสารรับรองอย่างสม่ำเสมอในปี 2026 แสดงว่าไม่ได้เรียนรู้บทเรียนใดๆ จากปี 2022 ให้ดูอัตราดอกเบี้ยที่แท้จริงเมื่อเทียบกับ LTV ของคุณ ไม่ใช่อัตราที่โฆษณา ตรวจสอบเขตอำนาจศาลด้วย Nexo กลับมาให้บริการในสหรัฐอเมริกาในเดือนเมษายน 2025 Ledn ดำเนินการผ่าน CIMA ในหมู่เกาะเคย์แมนและเผยแพร่ข้อมูลเงินสำรอง หากใครสัญญาว่าจะให้ผลตอบแทน 18% จากเงินฝากของคุณ โปรดจำไว้ว่าครั้งสุดท้ายที่คุณได้ยินอัตรานี้เมื่อไหร่

DeFi: ตรวจสอบประวัติก่อนเป็นอันดับแรก Aave และ Compound ผ่านการทดสอบมาหลายปีแล้ว โปรโตคอลใหม่ๆ อาจให้เรทที่ดีกว่า แต่ก็มีความเสี่ยงที่ไม่แน่นอนมากกว่า ให้ความสนใจกับ Oracle ด้วย ฟีดราคาที่ผิดพลาดเพียงครั้งเดียวอาจทำให้ตำแหน่งของคุณถูกปิดโดยไม่มีเหตุผล มันเคยเกิดขึ้นกับ Aave ในเดือนมีนาคม 2026: เงิน 27 ล้านดอลลาร์หายไปเพราะความผิดพลาดด้านราคา ไม่ใช่เพราะตลาดล่ม

สำหรับทั้งสองกรณี: อย่ากู้ยืมเงินที่คุณไม่สามารถชำระคืนได้หากราคา BTC ร่วงลง 50% ในวันพรุ่งนี้ รักษาอัตราส่วน LTV ไว้ที่ 50% หรือต่ำกว่า ตั้งค่าการแจ้งเตือนราคา และเตรียมเงินสดสำรองไว้เพื่อเพิ่มหลักประกันเมื่อสถานการณ์ไม่เป็นไปตามที่หวัง