Was sind Kryptokredite und wie funktionieren sie?

Die ausstehenden Kryptokredite erreichten im dritten Quartal 2025 ein Volumen von 73,6 Milliarden US-Dollar und übertrafen damit den bisherigen Rekord aus dem Bullenmarkt von 2021 deutlich. Diese Zahl stammt von Galaxy Research und sagt einiges aus: Trotz der Insolvenz von Celsius, des Zusammenbruchs von BlockFi und der Verluste von 4,3 Millionen Anlegern in Höhe von 46 Milliarden US-Dollar im Zuge des Börsencrashs 2022 nehmen die Menschen weiterhin Kredite gegen ihre Kryptowährungen auf. Der Markt hat nicht nur überlebt, sondern ist sogar noch stärker geworden.

Die Idee ist denkbar einfach. Sie besitzen Bitcoin (BTC) und benötigen US-Dollar. Anstatt Ihre BTC zu verkaufen und Kapitalertragsteuer auf den Gewinn zu zahlen, hinterlegen Sie sie als Sicherheit bei einem Kreditgeber. Dieser gibt Ihnen Bargeld. Sie zahlen Zinsen. Sobald Sie den Kredit zurückgezahlt haben, erhalten Sie Ihre BTC zurück. Sollten Sie aussteigen oder der Kurs zu stark einbrechen, behält der Kreditgeber Ihre Kryptowährung ein. So funktioniert das.

Dieser Artikel erklärt, wie Kryptokredite tatsächlich funktionieren, den Unterschied zwischen CeFi- und DeFi-Krediten, was Sie im Jahr 2026 zahlen werden, welche Plattformen noch bestehen und was wir uns alle über die, die es nicht mehr gibt, merken sollten.

Wie funktioniert ein durch Kryptowährungen besicherter Kredit?

Du zahlst Kryptowährung auf einer Kreditplattform ein. Die Plattform gewährt dir einen Kredit, üblicherweise in Form von Stablecoins oder US-Dollar. Du zahlst Zinsen. Sobald du den gesamten Kredit zurückgezahlt hast, erhältst du deine Kryptowährung zurück. Versäumst du Zahlungen oder lässt du den Wert zu stark fallen, werden deine Coins verkauft.

Die entscheidende Kennzahl ist das Beleihungsverhältnis (Loan-to-Value Ratio, LTV). Bietet eine Plattform beispielsweise ein LTV von 50 % und Sie zahlen 10.000 $ in Bitcoin ein, können Sie 5.000 $ leihen. Die restlichen 5.000 $ dienen als Sicherheitsleistung des Kreditgebers. Fällt der Bitcoin-Kurs und verringert sich diese Sicherheitsleistung, erhalten Sie einen Margin Call. Sinkt der Kurs weiter, verkauft der Kreditgeber Ihre Sicherheiten, um die Schulden zu decken.

Niemand fragt nach Ihrer Bonität. Niemand will Ihre Gehaltsabrechnungen sehen. Niemand interessiert sich dafür, ob Sie ein Bankkonto haben. Die Kryptowährung selbst ist die Sicherheit. Punkt. Ein Bauer in Kenia mit 0,5 BTC hat dieselbe Kreditmöglichkeit wie ein Wall-Street-Händler mit 0,5 BTC. Die Mathematik kennt keine Unterschiede.

Herkömmliche Kredite dauern Wochen und lehnen die Hälfte der Antragsteller ab. Krypto-besicherte Kredite werden innerhalb von Minuten bearbeitet und stellen nur eine Frage: Besitzen Sie die entsprechenden Coins?

Hier ist der Ablauf Schritt für Schritt:

1. Sie wählen eine Kreditplattform (CeFi oder DeFi)

2. Sie hinterlegen Kryptowährung als Sicherheit (BTC, ETH oder andere akzeptierte Token).

3. Die Plattform berechnet Ihre Kreditwürdigkeit anhand des Beleihungswertverhältnisses (LTV).

4. Sie erhalten Ihren Kredit in Stablecoins, US-Dollar oder einer anderen Währung.

5. Sie zahlen Zinsen auf den Darlehensbetrag (monatlich oder laufend).

6. Sobald Sie den Kredit vollständig zurückgezahlt haben, wird Ihre Sicherheit freigegeben.

7. Wenn der Wert Ihrer Sicherheiten unter die Liquidationsschwelle fällt, verkauft die Plattform diese.

CeFi vs DeFi Kreditvergabe: Zwei verschiedene Welten

Es gibt zwei Wege: CeFi und DeFi. Sie lösen dasselbe Problem auf völlig unterschiedliche Weise.

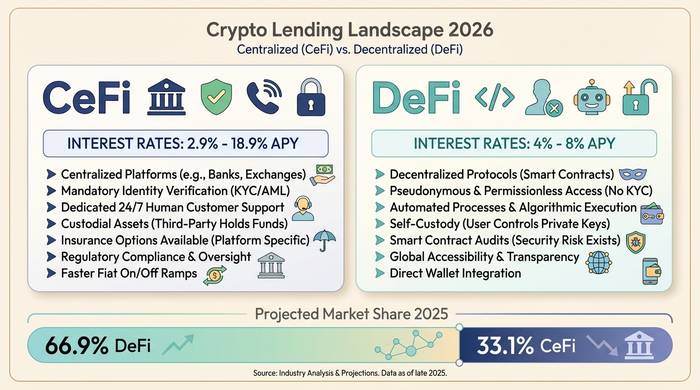

CeFi ist ein Unternehmen, das Kredite vergibt. Nexo, Ledn, Arch Lending und Coinbase sind Beispiele dafür. Sie registrieren sich, führen die KYC-Prüfung durch und hinterlegen Ihre Bitcoins. Im Gegenzug erhalten Sie US-Dollar oder Stablecoins. Die Bedienung ähnelt einer Banking-App. Bei Problemen mit Ihrem Konto kontaktieren Sie den Support per E-Mail. Die Zinssätze reichen von 2,9 % effektivem Jahreszins für Nexo-Power-User mit Staking bis hin zu 18,9 % für ein Standardkonto ohne Zusatzleistungen. Die meisten Nutzer, die Kredite gegen Bitcoin aufnehmen, zahlen letztendlich 9–12 % Zinsen.

DeFi ist ein anonymer Markt. Keine Firma. Kein Konto. Keine KYC-Prüfung. Smart Contracts auf Ethereum oder Arbitrum verwalten Ihre Sicherheiten und übernehmen die Berechnungen. Sie verbinden eine Wallet, zahlen Token ein und leihen sich Geld aus einem Pool, der von anderen Nutzern finanziert wird. Aave ist hier führend. Über 1 Billion US-Dollar an kumulierten Krediten. Aktuell befinden sich 27–40 Milliarden US-Dollar im Protokoll. Compound und Morpho sind weitere große Namen. Die Zinssätze für Stablecoin-Kredite im DeFi-Bereich liegen bei etwa 4–8 % effektivem Jahreszins. Günstiger als bei CeFi, aber Sie sind Ihr eigener Kundenservice.

| Besonderheit | CeFi-Kreditvergabe | DeFi-Kreditvergabe |

|---|---|---|

| So funktioniert es | Das Unternehmen verwaltet Kredite | Intelligente Verträge, kein Mittelsmann |

| KYC erforderlich | Ja | NEIN |

| Zinssätze (Stablecoin-Kredite) | 2,9–18,9 % effektiver Jahreszins | 4-8% effektiver Jahreszins |

| Sicherheitenverwahrung | Die Plattform hält es fest | Der Smart Contract speichert es. |

| Liquidation | Nachschussforderung, dann Liquidation | Automatische Smart-Contract-Liquidation |

| Risiko | Plattforminsolvenz, Missmanagement | Fehler in Smart Contracts, Oracle-Ausfälle |

| Beispielplattformen | Nexo, Ledn, Coinbase, Arch | Aave, Compound, Morpho, Spark |

| Kundensupport | Ja | Nein (nur Community-Foren) |

| In den USA zugänglich | Einige Plattformen (Nexo kehrte im April 2025 zurück) | In der Regel ja (ohne Genehmigung) |

Wie die Zinssätze im Jahr 2026 aussehen werden

Die Zinssätze hängen von vier Faktoren ab: der verwendeten Plattform, den hinterlegten Sicherheiten, dem gewählten Beleihungswert und der Frage, ob man den nativen Token der Plattform besitzt.

| Kategorie | Ratenbereich | Anmerkungen |

|---|---|---|

| CeFi, BTC-Sicherheiten (reguliert) | 9-12% effektiver Jahreszins | Ledn 10,4–12,4 %, Arch ab 9,5 % |

| CeFi mit Treuevorteilen | 2,9–6 % effektiver Jahreszins | Für den Nexo Platinum-Status ist das Staking von NEXO-Token erforderlich. |

| CeFi-Grundtarif (ohne Zusatzleistungen) | 14-18,9 % effektiver Jahreszins | Zuzüglich möglicher Bearbeitungsgebühren |

| DeFi-Variable (Stablecoins) | 4-8% effektiver Jahreszins | Aave, Compound, Morpho |

| Binance (nicht-US) | ~1%+ | Günstigste Option, geografisch eingeschränkt |

Bitcoin (BTC) bietet die besten Konditionen, da Kreditgeber ihn als sicherste Sicherheit betrachten. Ethereum (ETH) folgt an zweiter Stelle. Altcoins sind teurer, da sie volatiler sind und sich nicht so schnell liquidieren lassen. Einige Plattformen akzeptieren ausschließlich Bitcoin. Ledn hat Ethereum im Jahr 2025 komplett aus dem Programm genommen und akzeptiert seitdem nur noch Bitcoin.

Der Beleihungswert (LTV) wirkt sich umgekehrt proportional zur Sicherheit aus. Bei einem LTV von 25 % kann der Wert Ihrer Sicherheiten bis zu 75 % sinken, bevor diese liquidiert werden müssen. Bei einem LTV von 90 % bedeutet ein Wertverlust von 10 %, dass Sie Ihr gesamtes Vermögen verlieren. Die meisten Kreditnehmer wählen einen LTV zwischen 40 und 60 %, um ein ausgewogenes Verhältnis zwischen Liquidität und finanziellem Spielraum zu gewährleisten.

| LTV-Stufe | Ihr Puffer | Risikostufe | Wer bietet es an? |

|---|---|---|---|

| 25-40% | Die Sicherheiten können um 60-75 % sinken. | Niedrig | Kraken, konservatives DeFi |

| 50% | Die Sicherheiten können um 50 % sinken. | Medium | Ledn, Crypto.com |

| 60-70% | Die Sicherheiten können um 30-40 % sinken. | Mittel-hoch | Nexo, Salzkredit |

| 80-90% | Die Sicherheiten können um 10-20 % sinken. | Hoch | YouHodler, Aave e-Mode |

Warum Menschen Kryptokredite aufnehmen, anstatt sie zu verkaufen

Steuern. Das ist der Hauptgrund, und zwar mit Abstand. Angenommen, Sie haben Bitcoin für 10.000 $ gekauft. Der Kurs liegt jetzt bei 60.000 $. Verkaufen Sie die Bitcoins, müssen Sie Kapitalertragsteuer auf 50.000 $ Gewinn zahlen. Nehmen Sie stattdessen einen Kredit auf? Dann findet kein Verkauf statt. Keine Steuerpflicht. Sie erhalten das Geld, behalten die Bitcoins und zahlen Zinsen, anstatt Steuern an den Staat abzuführen.

Grund zwei: Sie glauben, die Preise steigen. Wenn Sie heute ETH verkaufen, um die Miete zu bezahlen, verpassen Sie den Kursanstieg. Ein kryptogedeckter Kredit ermöglicht Ihnen, sofort Liquidität zu erhalten und langfristig zu investieren.

Grund drei: Banken sind langsam und wählerisch. Versuchen Sie mal, innerhalb einer Woche einen Privatkredit ohne Bonitätshistorie bewilligt zu bekommen. Viel Glück! DeFi-Kreditplattformen erledigen das in fünf Minuten. Kein Bankkonto erforderlich. Niemand fragt nach dem Verwendungszweck.

Dann gibt es noch den Hebel. Manche zahlen ETH ein, leihen sich USDC, kaufen mehr ETH, zahlen auch diese ein und leihen sich wieder mehr. Ein Teufelskreis. In einem Bullenmarkt druckt das Geld wie eine Gelddruckmaschine. In einem Crash ist es ein Fleischwolf. Aave liquidierte während eines Ausverkaufs im Jahr 2025 an einem einzigen Tag Sicherheiten im Wert von 237 Millionen Dollar. Der Hebel ist unparteiisch.

Was schief lief: Celsius, BlockFi und der Crash von 2022

Sie wollen eine warnende Geschichte hören? Bitteschön.

Im Jahr 2022 gingen innerhalb von sechs Monaten drei große CeFi-Kreditgeber in Konkurs. 4,3 Millionen Menschen verloren insgesamt 46 Milliarden US-Dollar. Laut der US-Notenbank (Fed) zogen vor allem Großkunden (über 500.000 US-Dollar) ihr Geld ab. Reguläre Anleger blieben auf ihren Einlagen sitzen.

Celsius war der schlimmste Anbieter. „Verdienen Sie bis zu 18 % auf Ihre Kryptowährungen.“ So lautete das Versprechen. In Wirklichkeit nahmen sie Kundeneinlagen entgegen und verliehen sie an Hedgefonds mit wertlosen Sicherheiten. Three Arrows Capital ging pleite, hinterließ eine Lücke, die Celsius nicht füllen konnte, und das ganze System brach im Juli 2022 zusammen. Die Einleger erhielten schließlich in drei schmerzhaften Auszahlungsrunden insgesamt 2,75 Milliarden US-Dollar zurück, was etwa 65 Cent pro Dollar entsprach.

BlockFi ging im November 2022 bankrott, weil zu viel Kapital in FTX und Alameda gebunden war. Die Gläubiger hatten Glück. BlockFis Forderungen gegen FTX wurden so hoch beglichen, dass die Betroffenen in Fiatwährung umgerechnet nahezu 100 % ihrer Verluste zurückerhielten.

Die Voyager sank im selben Sommer. 650 Millionen Dollar, die Three Arrows geliehen worden waren, waren weg. Die Gläubiger erhielten etwa 70 % zurück.

| Unternehmen | Konkurs | Grundursache | Gläubigereintreibung |

|---|---|---|---|

| Celsius | Juli 2022 | Illiquide Anlagen, 3AC-Engagement | ~65 % (2,75 Mrd. USD verteilt auf 3 Auszahlungen) |

| BlockFi | November 2022 | FTX/Alameda-Exposition | ~100% (Fiat-Bedingungen, zu Insolvenzpreisen) |

| Voyager | Juli 2022 | 3AC-Exposure (650 Mio. $) | ~70% (zwei Runden) |

| Genesis | Januar 2023 | 3AC + FTX-Ansteckung | Teilweise (mit dem Generalstaatsanwalt von New York beigelegt) |

Immer dasselbe Spiel. Die Firma nimmt Einlagen entgegen, verspricht hohe Renditen und verleiht das Geld ohne ausreichende Sicherheiten. Wenn ein Stein fällt, bricht die ganze Kette zusammen.

Sind Kryptokredite also tot? Natürlich nicht. 73,6 Milliarden Dollar sprechen für sich. Doch die Branche hat die Lektion gelernt: Wenn ein Unternehmen Ihre Kryptowährung verwahrt und Sie nicht genau nachvollziehen können, was damit geschieht, vertrauen Sie darauf, dass es nicht das nächste Celsius wird. DeFi-Protokolle bergen zwar Risiken, Fehler und häufige Oracle-Ausfälle, aber zumindest können Sie den Smart Contract lesen und jederzeit sehen, wo sich Ihre Sicherheiten befinden.

Wie man eine Kreditplattform auswählt

CeFi: Nachweis der Reserven oder Finger weg! Jede Plattform, die 2026 keine regelmäßigen Bestätigungen veröffentlicht, hat aus 2022 nichts gelernt. Achten Sie auf den realen Zinssatz Ihres Beleihungswerts (LTV), nicht auf den Marketingzinssatz. Prüfen Sie die Gerichtsbarkeit. Nexo kehrte im April 2025 in die USA zurück. Ledn wird von der CIMA auf den Cayman Islands reguliert und veröffentlicht seine Reserven. Wenn Ihnen jemand 18 % Rendite auf Ihre Einlagen verspricht, denken Sie daran, wann Sie das zuletzt gehört haben.

DeFi: Zuerst die Historie prüfen. Aave und Compound haben jahrelange Erfahrung. Neuere Protokolle bieten zwar möglicherweise bessere Konditionen, bergen aber auch höhere, unbekannte Risiken. Achten Sie auf das Oracle. Ein fehlerhafter Kursfeed kann Ihre Position ohne ersichtlichen Grund liquidieren. Genau das passierte im März 2026 bei Aave: 27 Millionen US-Dollar wurden durch einen Preisfehler vernichtet, nicht durch einen Börsencrash.

In beiden Fällen gilt: Leihen Sie sich kein Geld, das Sie nicht zurückzahlen können, falls der Bitcoin-Kurs morgen um 50 % fällt. Halten Sie Ihren Beleihungswert (LTV) bei 50 % oder darunter. Richten Sie Kursalarme ein. Und halten Sie ausreichend Kapital bereit, um Ihre Sicherheiten aufzustocken, falls sich der Kurs seitwärts bewegt.