Apa itu pinjaman kripto dan bagaimana cara kerjanya?

Pinjaman kripto mencapai $73,6 miliar dalam pinjaman yang beredar pada kuartal ketiga tahun 2025, melampaui rekor sebelumnya yang ditetapkan selama kenaikan harga tahun 2021. Angka tersebut berasal dari Galaxy Research, dan itu menunjukkan sesuatu: meskipun Celsius bangkrut, meskipun BlockFi runtuh, meskipun 4,3 juta investor kehilangan $46 miliar dalam krisis tahun 2022, orang-orang terus meminjam dengan menggunakan kripto mereka. Pasar tidak hanya bertahan, tetapi juga tumbuh lebih besar.

Idenya sangat sederhana. Anda memiliki BTC. Anda membutuhkan dolar. Alih-alih menjual BTC Anda dan membayar pajak keuntungan modal atas laba tersebut, Anda menyerahkannya kepada pemberi pinjaman sebagai jaminan. Mereka memberi Anda uang tunai. Anda membayar bunga. Ketika Anda melunasi pinjaman, Anda mendapatkan BTC Anda kembali. Jika Anda keluar dari investasi atau harganya anjlok terlalu parah, pemberi pinjaman akan mengambil kripto Anda. Itulah kesepakatannya.

Artikel ini membahas cara kerja pinjaman kripto, perbedaan antara CeFi dan DeFi, berapa yang akan Anda bayarkan pada tahun 2026, platform mana yang masih bertahan, dan apa yang harus kita ingat tentang platform yang sudah tidak ada lagi.

Bagaimana cara kerja pinjaman yang didukung kripto?

Anda memasukkan kripto ke platform pinjaman. Platform tersebut memberi Anda pinjaman, biasanya dalam bentuk stablecoin atau dolar sungguhan. Anda membayar bunga. Setelah Anda melunasi semuanya, kripto Anda akan kembali. Jika Anda gagal membayar atau membiarkan nilainya turun terlalu jauh? Mereka akan menjual koin Anda.

Angka yang mengendalikan segalanya adalah rasio pinjaman terhadap nilai (loan-to-value ratio, LTV). Jika sebuah platform menawarkan LTV 50% dan Anda menyetor $10.000 dalam BTC, Anda dapat meminjam $5.000. $5.000 lainnya adalah cadangan pemberi pinjaman. Jika harga BTC turun dan cadangan tersebut menyusut, Anda akan mendapatkan margin call. Jika harga terus turun, pemberi pinjaman akan menjual agunan Anda untuk menutupi utang.

Tidak ada yang meminta skor kredit Anda. Tidak ada yang ingin melihat slip gaji Anda. Tidak ada yang peduli apakah Anda memiliki rekening bank. Kripto itulah yang menjadi jaminan. Hanya itu. Seorang petani di Kenya dengan 0,5 BTC memiliki daya pinjam yang sama dengan seorang pedagang Wall Street dengan 0,5 BTC. Perhitungannya tidak membeda-bedakan.

Pinjaman tradisional membutuhkan waktu berminggu-minggu dan menolak setengah dari pelamar. Pinjaman yang didukung kripto hanya membutuhkan waktu beberapa menit dan hanya mengajukan satu pertanyaan: apakah Anda memiliki koin tersebut?

Berikut adalah proses yang terjadi langkah demi langkah:

1. Anda memilih platform pinjaman (CeFi atau DeFi)

2. Anda menyetor kripto sebagai jaminan (BTC, ETH, atau token lain yang diterima)

3. Platform ini menghitung daya pinjaman Anda berdasarkan rasio LTV.

4. Anda menerima pinjaman Anda dalam stablecoin, USD, atau mata uang lainnya.

5. Anda membayar bunga atas jumlah pinjaman (bulanan, atau terakumulasi)

6. Saat Anda melunasi pinjaman sepenuhnya, jaminan Anda akan dibebaskan.

7. Jika nilai agunan Anda turun di bawah ambang batas likuidasi, platform akan menjualnya.

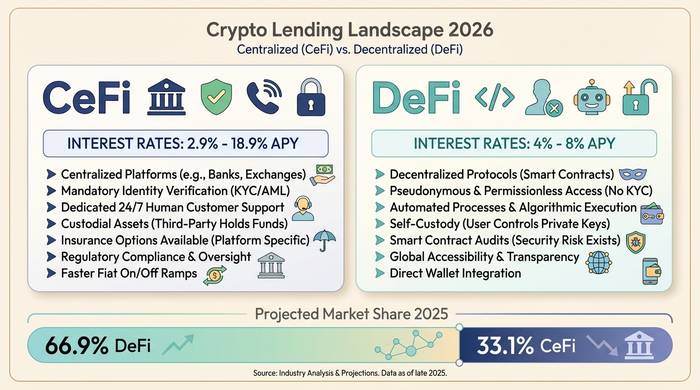

Pinjaman CeFi vs DeFi: dua dunia yang berbeda

Ada dua jalur di sini. CeFi dan DeFi. Keduanya menyelesaikan masalah yang sama dengan cara yang sangat berbeda.

CeFi adalah perusahaan yang meminjamkan uang kepada Anda. Nexo, Ledn, Arch Lending, Coinbase. Anda mendaftar. Anda melakukan KYC. Anda menyerahkan BTC Anda. Mereka memberi Anda dolar atau stablecoin. Rasanya seperti aplikasi perbankan. Jika akun Anda bermasalah, Anda mengirim email ke dukungan. Suku bunga berkisar dari 2,9% APR jika Anda adalah pengguna Nexo yang aktif dan melakukan staking token mereka, hingga 18,9% untuk akun biasa tanpa fasilitas tambahan. Kebanyakan orang yang meminjam dengan jaminan BTC akhirnya membayar 9-12%.

DeFi bukanlah siapa-siapa. Tidak ada perusahaan. Tidak ada akun. Tidak ada KYC. Kontrak pintar di Ethereum atau Arbitrum menyimpan jaminan Anda dan mengelola perhitungannya. Anda menghubungkan dompet, menyetor token, dan meminjam dari kumpulan yang didanai pengguna lain. Aave menjalankan sistem ini. Lebih dari $1 triliun pinjaman kumulatif. $27-40 miliar saat ini tersimpan di protokol. Compound dan Morpho adalah nama-nama besar lainnya. Tingkat bunga pinjaman stablecoin di DeFi berkisar sekitar 4-8% APR. Lebih murah daripada CeFi, tetapi Anda adalah penyedia layanan pelanggan Anda sendiri.

| Fitur | Pinjaman CeFi | Pinjaman DeFi |

|---|---|---|

| Cara kerjanya | Perusahaan mengelola pinjaman | Kontrak pintar, tanpa perantara |

| KYC diperlukan | Ya | TIDAK |

| Suku bunga (pinjaman stablecoin) | APR 2,9-18,9% | APR 4-8% |

| Penahanan jaminan | Platform tersebut memegangnya | Kontrak pintar memegangnya |

| Likuidasi | Margin call kemudian likuidasi | Likuidasi kontrak pintar otomatis |

| Mempertaruhkan | Kebangkrutan platform, salah urus | Bug pada smart contract, kegagalan oracle |

| Contoh platform | Nexo, Ledn, Coinbase, Arch | Aave, Majemuk, Morfo, Percikan |

| Dukungan pelanggan | Ya | Tidak (hanya forum komunitas) |

| Dapat diakses di AS | Beberapa platform (Nexo kembali pada April 2025) | Biasanya ya (tanpa izin) |

Beginilah gambaran suku bunga pada tahun 2026.

Suku bunga bergantung pada empat hal: platform yang Anda gunakan, apa yang Anda jaminkan sebagai agunan, rasio LTV (Loan-to-Value) yang Anda pilih, dan apakah Anda memegang token asli platform tersebut.

| Kategori | Kisaran harga | Catatan |

|---|---|---|

| CeFi, jaminan BTC (teregulasi) | APR 9-12% | Ledn 10,4-12,4%, Arch mulai dari 9,5% |

| CeFi dengan keuntungan loyalitas | APR 2,9-6% | Tingkat Nexo Platinum memerlukan staking token NEXO. |

| Tingkat bunga dasar CeFi (tanpa fasilitas tambahan) | APR 14-18,9% | Ditambah kemungkinan biaya pengurusan dokumen. |

| Variabel DeFi (stablecoin) | APR 4-8% | Aave, Majemuk, Morfo |

| Binance (non-AS) | ~1%+ | Opsi termurah, dibatasi secara geografis |

BTC mendapatkan suku bunga terbaik karena pemberi pinjaman menganggapnya sebagai jaminan teraman. ETH berada di urutan berikutnya. Altcoin membutuhkan biaya lebih tinggi untuk dijadikan jaminan pinjaman karena lebih fluktuatif dan lebih sulit untuk dilikuidasi dengan cepat. Beberapa platform hanya menerima BTC. Ledn sepenuhnya menghapus ETH pada tahun 2025 dan hanya menerima BTC.

Rasio LTV berbanding terbalik dengan keamanan. Pinjaman dengan LTV 25% berarti nilai jaminan Anda dapat turun 75% sebelum dilikuidasi. Pinjaman dengan LTV 90% berarti penurunan 10% saja sudah cukup untuk menghancurkan aset Anda. Kebanyakan orang meminjam dengan LTV 40-60% sebagai keseimbangan antara akses likuiditas dan ruang gerak.

| Tingkat LTV | Penyangga Anda | Tingkat risiko | Siapa yang menawarkannya? |

|---|---|---|---|

| 25-40% | Nilai jaminan bisa turun 60-75% | Rendah | Kraken, DeFi konservatif |

| 50% | Nilai jaminan bisa turun 50% | Sedang | Ledn, Crypto.com |

| 60-70% | Nilai jaminan bisa turun 30-40% | Sedang-tinggi | Nexo, Peminjaman Garam |

| 80-90% | Nilai jaminan bisa turun 10-20% | Tinggi | YouHodler, Aave e-Mode |

Mengapa orang mengambil pinjaman kripto daripada menjualnya?

Pajak. Itu alasan nomor satu dan tidak ada alasan lain yang sebanding. Katakanlah Anda membeli BTC seharga $10.000. Sekarang harganya $60.000. Jual saja dan Anda harus membayar pajak keuntungan modal atas keuntungan $50.000. Bagaimana jika Anda meminjam dengan jaminan BTC? Tidak ada penjualan yang terjadi. Tidak ada peristiwa yang dikenakan pajak. Anda mendapatkan uang tunai, Anda menyimpan BTC, dan Anda membayar bunga alih-alih menyerahkan uang kepada pemerintah.

Alasan kedua: Anda berpikir harga akan naik. Menjual ETH hari ini untuk membayar sewa berarti Anda akan ketinggalan kenaikan harga. Pinjaman yang didukung kripto memungkinkan Anda untuk membuka likuiditas sekarang juga dan mempertahankan posisi beli.

Alasan ketiga: bank lambat dan selektif. Coba dapatkan persetujuan pinjaman pribadi dalam seminggu tanpa riwayat kredit. Semoga berhasil. Platform pinjaman DeFi melakukannya dalam lima menit. Tidak perlu rekening bank. Tidak ada yang menanyakan untuk apa uang itu.

Lalu ada leverage. Beberapa orang menyetor ETH, meminjam USDC, membeli lebih banyak ETH, menyetor lagi, meminjam lebih banyak. Berputar-putar terus. Di pasar bullish, ini seperti mesin pencetak uang. Saat terjadi crash, ini seperti mesin penggiling daging. Aave melikuidasi jaminan senilai $237 juta dalam satu hari selama aksi jual besar-besaran tahun 2025. Leverage tidak memihak siapa pun.

Apa yang salah: Celsius, BlockFi, dan krisis tahun 2022

Anda ingin mendengar kisah peringatan? Ini dia.

Pada tahun 2022, tiga pemberi pinjaman CeFi besar bangkrut dalam kurun waktu enam bulan. Sebanyak 4,3 juta orang kehilangan total $46 miliar. Menurut The Fed, rekening besar (di atas $500.000) menarik uang mereka terlebih dahulu. Nasabah biasa terjebak.

Celsius adalah yang terburuk. "Dapatkan hingga 18% dari kripto Anda." Itulah promosinya. Yang sebenarnya mereka lakukan: mengambil deposit nasabah dan meminjamkannya ke hedge fund dengan jaminan yang buruk. Three Arrows Capital bangkrut, meninggalkan lubang yang tidak dapat diisi oleh Celsius, dan semuanya runtuh pada Juli 2022. Para depositor akhirnya mendapatkan kembali sekitar 65 sen per dolar melalui tiga putaran pembayaran yang menyakitkan dengan total $2,75 miliar.

BlockFi bangkrut pada November 2022 karena terlalu banyak uang yang terikat dengan FTX dan Alameda. Para kreditur justru beruntung. Klaim BlockFi terhadap FTX menghasilkan pembayaran yang cukup besar sehingga orang-orang mendapatkan kembali sekitar 100% dalam bentuk mata uang fiat.

Voyager tenggelam pada musim panas yang sama. $650 juta dipinjamkan ke Three Arrows. Hilang. Kreditur hanya mendapatkan kembali sekitar 70%.

| Perusahaan | Kebangkrutan | Akar penyebab | Pemulihan kreditur |

|---|---|---|---|

| Celsius | Juli 2022 | Investasi tidak likuid, eksposur 3AC | ~65% (2,75 miliar dolar AS dalam 3 kali pembayaran) |

| BlokFi | November 2022 | Paparan FTX/Alameda | ~100% (dalam mata uang fiat, dengan harga kebangkrutan) |

| Penjelajah | Juli 2022 | Eksposur 3AC ($650 juta) | ~70% (dua putaran) |

| Asal | Januari 2023 | Penularan 3AC + FTX | Sebagian (diselesaikan dengan Jaksa Agung New York) |

Ceritanya selalu sama. Perusahaan menerima deposit. Menjanjikan imbal hasil besar. Meminjamkan uang tanpa jaminan yang cukup. Ketika satu domino jatuh, seluruh rantai ikut jatuh.

Jadi, apakah pinjaman kripto sudah mati? Jelas tidak. $73,6 miliar menunjukkan bahwa pinjaman kripto masih baik-baik saja. Tetapi pelajaran ini sudah tertanam dalam industri: jika sebuah perusahaan menyimpan kripto Anda dan Anda tidak dapat melihat dengan pasti apa yang mereka lakukan dengannya, Anda mempercayai mereka untuk tidak menjadi Celsius berikutnya. Protokol DeFi memiliki risikonya sendiri, terutama bug dan kegagalan oracle, tetapi setidaknya Anda dapat membaca kontrak pintar dan melihat di mana jaminan Anda berada setiap saat.

Cara memilih platform pinjaman

CeFi: buktikan cadangan atau tinggalkan saja. Platform mana pun yang tidak menerbitkan pernyataan rutin pada tahun 2026 tidak belajar apa pun dari tahun 2022. Lihatlah tingkat bunga riil pada LTV Anda, bukan tingkat bunga pemasaran. Periksa yurisdiksinya. Nexo kembali ke AS pada April 2025. Ledn beroperasi melalui CIMA di Kepulauan Cayman dan menerbitkan cadangan. Jika seseorang menjanjikan pengembalian 18% atas deposit Anda, ingatlah kapan terakhir kali Anda mendengar hal itu.

DeFi: audit riwayat terlebih dahulu. Aave dan Compound telah teruji selama bertahun-tahun. Protokol yang lebih baru mungkin menawarkan tingkat yang lebih baik tetapi membawa lebih banyak risiko yang tidak diketahui. Perhatikan oracle-nya. Satu kesalahan pada feed harga dapat melikuidasi posisi Anda tanpa alasan. Itu terjadi pada Aave pada Maret 2026: $27 juta lenyap karena kesalahan harga, bukan karena jatuhnya pasar.

Untuk kedua hal berikut: jangan meminjam uang yang tidak mampu Anda bayar kembali jika BTC turun 50% besok. Pertahankan LTV Anda di angka 50% atau di bawahnya. Atur peringatan harga. Dan siapkan dana cadangan untuk menambah jaminan ketika keadaan memburuk.