Apa Itu Pinjaman Kripto dan Bagaimana Pinjaman Kripto Bekerja di 2026

Tiga tahun lalu, bisnis pinjaman kripto tampak mati. Celsius, BlockFi, dan Genesis telah menguapkan sekitar $34,8 miliar pinjaman pelanggan di antara mereka, dan yang tersisa cukup kecil untuk muat dalam satu layar. Pada Q3 2025, pasar gabungan kembali ke titik tertinggi sepanjang masa sebesar $73,59 miliar, menurut laporan pinjaman Galaxy Digital. Pemulihan tidak terjadi seperti yang diharapkan kebanyakan orang. Bukan CeFi yang berjuang untuk kembali; melainkan DeFi yang diam-diam menyerap permintaan, dengan Aave dan Morpho saja memegang lebih dari $26 miliar dalam TVL aktif pada pertengahan tahun 2020. Kejutan lainnya adalah siapa pelanggan baru tersebut. Sebagian besar dari mereka tidak mengejar imbal hasil. Mereka adalah peminjam yang menginginkan uang tunai tanpa menjual bitcoin mereka.

Apa itu pinjaman kripto dalam bahasa yang mudah dipahami?

Bayangkan pinjaman kripto sebagai dua antrian paralel. Satu antrian berisi orang-orang yang memiliki aset kripto — berbagai mata uang kripto, seringkali USDC atau USDT, kadang-kadang BTC atau ETH — dan ingin koin mereka yang menganggur menghasilkan bunga dan sedikit likuiditas. Antrian lainnya berisi orang-orang yang memiliki koin yang mereka tolak untuk dijual tetapi masih membutuhkan uang tunai untuk sesuatu — tagihan pajak, uang muka rumah, perdagangan dengan leverage. Sebuah platform menghubungkan kedua antrian tersebut. Dengan CeFi, platform tersebut adalah perusahaan yang mengambil alih kepemilikan; dengan DeFi, platform tersebut adalah protokol pinjaman yang berjalan di atas kontrak pintar. Jadi, dua jenis utama pinjaman kripto yang akan Anda temui adalah pinjaman kripto terpusat dan pinjaman terdesentralisasi, dan sisa panduan ini akan membahasnya satu per satu. Pada poin 2026, antrian peminjam lebih panjang daripada antrian pemberi pinjaman, terutama karena meminjam dengan jaminan bitcoin, bagi pemegang jangka panjang, secara struktural berbeda dari menjualnya.

Bagaimana pinjaman kripto bekerja untuk peminjam?

Berikut cara kerja pinjaman kripto dalam praktiknya dari sisi peminjam. Anda memilih platform pinjaman. Anda memindahkan mata uang kripto Anda ke dompet atau akun kustodian yang tepat, menjadikan kripto Anda sebagai jaminan. Anda memberi tahu platform jumlah pinjaman yang Anda inginkan, dan beberapa saat kemudian dana (USDC, USDT, atau dalam beberapa kasus uang fiat biasa melalui transfer bank) akan muncul. Anda membayar bunga setiap bulan atau bunga tersebut diakumulasikan. Ketika Anda melunasi pinjaman dan membayar saldo penuh, aset digital Anda akan kembali kepada Anda. Blockchain yang mendasarinya menangani penyelesaian dalam kedua cara tersebut. Tiga angka yang menentukan apakah proses ini berjalan lancar adalah LTV (Loan-to-Value), ambang batas likuidasi, dan ruang gerak di antara keduanya.

LTV (loan-to-value) adalah persentase dari agunan Anda yang dapat digunakan untuk meminjam uang. Aave V3 menetapkan agunan ETH pada LTV 80% dengan ambang batas likuidasi 83%. Nexo membatasi peminjam pada LTV 50% dan menerapkan ambang batas likuidasi sekitar 83,3% dari nilai agunan. Standar industri yang tidak tertulis untuk pinjaman yang didukung BTC berkisar di sekitar 50%, sebagian karena kehati-hatian pasca-2022.

Sekarang mari kita hitung secara matematis. Anda menempatkan ETH senilai $10.000 di Aave V3 dan menarik USDC senilai $5.000. LTV awal: 50%. ETH turun 20%? Jaminan Anda bernilai $8.000, LTV 62,5%, Anda masih aman. ETH turun 40%? Jaminan menjadi $6.000, LTV 83,3%, dan kontrak sekarang bebas untuk melikuidasi Anda. Platform CeFi biasanya mengirimkan margin call sebelum titik itu dan memberi Anda kesempatan untuk menambah jaminan atau melunasi pinjaman. Protokol DeFi tidak begitu sopan. Kontrak pintar melikuidasi begitu ambang batas terlampaui, membuang jaminan Anda ke DEX, dan mengambil penalti likuidasi sebagai kompensasi.

Kebiasaan yang menyelamatkan banyak peminjam dari kenyataan bahwa aset mereka telah terjual: pertahankan selisih 20 poin antara LTV awal dan ambang batas likuidasi. Pada ambang batas 83%, mulailah pada 50–60% dan Anda dapat menyerap penurunan harga yang signifikan sebelum hal buruk terjadi. Semakin rendah angka awal Anda, semakin besar penurunan harga yang dapat ditanggung pinjaman sebelum bitcoin yang ingin Anda simpan hilang.

| Platform | Aset | LTV Maksimum | Ambang batas likuidasi | Margin call sebelum likuidasi? |

|---|---|---|---|---|

| Aave V3 | ETH | 80% | 83% | Tidak, instan |

| Aave V3 | BTC (WBTC) | 73% | 78% | Tidak, instan |

| Nexo | BTC | 50% | ~83,3% | Ya |

| Ledn | BTC | 50% | 70% | Ya |

| GARAM | BTC | 70% | bervariasi | Ya |

Apa yang diperoleh pemberi pinjaman — dan bagaimana suku bunga dibentuk

Sisi lain dari pasar terlihat berbeda. Pemberi pinjaman menyetorkan stablecoin atau kripto ke dalam sebuah pool, dan platform tersebut menyalurkan aset-aset tersebut kepada peminjam. Bunga dibayarkan kembali kepada pemberi pinjaman, dikurangi biaya platform. Pada protokol DeFi, suku bunga tidak "ditetapkan" oleh siapa pun. Suku bunga tersebut berfluktuasi sesuai dengan pemanfaatan: ketika permintaan pinjaman tinggi, suku bunga naik untuk menarik lebih banyak deposit; ketika pool sebagian besar tidak aktif, suku bunga turun. Platform CeFi menetapkan suku bunga tetap dan menanggung sendiri risiko suku bunga mengambang, itulah sebabnya suku bunga mereka biasanya lebih tinggi tetapi juga mengapa mode kegagalan mereka lebih buruk.

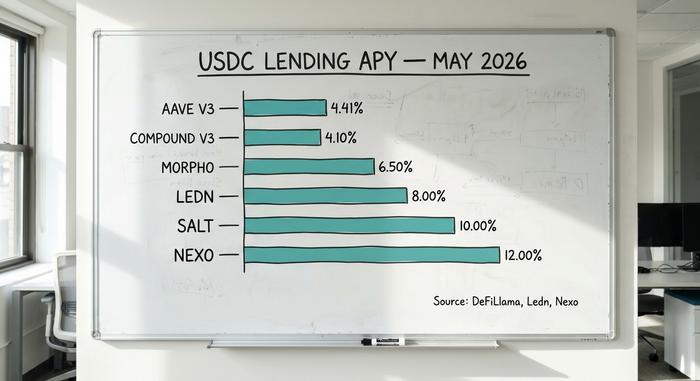

Pada bulan April 2026, USDC di Aave V3 rata-rata menghasilkan sekitar 4,41% APY selama 30 hari. Compound V3 berada di sekitar 4,1%. Vault Morpho mencapai 4–7% tergantung pada strateginya. Tingkat bunga CeFi jauh lebih tinggi: Ledn membayar 6,5–8,5% untuk USDT, Nexo mengiklankan hingga 12%, dan YouHodler mencapai 15% pada tingkatan tertentu. Premi tersebut bukan berasal dari CeFi yang lebih cerdas. Premi tersebut berasal dari CeFi yang mengambil risiko yang tidak diambil DeFi, terutama dengan meminjamkan simpanan gabungan kepada peminjam institusional dengan persyaratan yang tidak pernah dilihat oleh pemberi pinjaman ritel.

Perbandingan platform pinjaman kripto CeFi dan DeFi.

Sebagian besar penjelasan berhenti pada "CeFi adalah sebuah perusahaan, DeFi adalah kontrak pintar." Tidak seperti pinjaman tradisional, di mana bank menengahi setiap transaksi, pinjaman kripto mengarahkan pemberi pinjaman dan peminjam melalui perusahaan kustodian atau kontrak pintar otonom. Perbedaan yang lebih berguna dalam poin 2026 adalah siapa yang menanggung kerugian ketika terjadi kerusakan.

Pada platform CeFi, Anda mentransfer kepemilikan koin Anda ke perusahaan. Jika perusahaan bangkrut, Anda menjadi kreditur tanpa jaminan di pengadilan kepailitan. Para depositor Celsius mengetahui hal ini pada tahun 2022; banyak yang hanya mendapatkan kembali sebagian kecil dari dana mereka, bertahun-tahun kemudian. Pada protokol DeFi, dana Anda tersimpan dalam kontrak pintar yang dapat Anda audit, dan piutang macet ditanggung bersama oleh depositor yang tersisa atau diserap oleh modul keamanan protokol. Respons Aave terhadap eksploitasi Kelp DAO pada bulan April 2026, di mana penyerang mencetak rsETH palsu senilai $293 juta dan menjadikannya sebagai jaminan, menggambarkan hal ini. Protokol tersebut menghadapi potensi piutang macet hingga $230 juta, nilai total aset yang dapat dicairkan (TVL) sebesar $6,6 miliar ditarik dalam beberapa hari, dan pemulihan ditangani melalui tata kelola, bukan melalui pengadilan.

| Dimensi | CeFi (Nexo, Ledn, SALT) | DeFi (Aave, Morpho, Compound) |

|---|---|---|

| Hak asuh | Platform ini menyimpan kunci Anda. | Kontrak pintar menyimpan dana. |

| KYC | Diperlukan | Tidak diperlukan (hanya dompet) |

| Pengaturan tarif | Tetap, diatur oleh platform | Mengambang, ditentukan oleh pemanfaatan |

| Transparansi | Pengesahan berkala | On-chain, langsung |

| Mode kegagalan | Kebangkrutan, pembekuan penarikan dana | Bug kontrak pintar, piutang macet |

| Jalur pemulihan | Pengadilan kepailitan | Tata Kelola, modul keselamatan |

| 2026 pangsa pasar | ~37% (24,37 miliar dolar AS) | ~55,7% ($40,99 miliar) |

Dominasi DeFi terkonsentrasi. Aave sendiri memegang sekitar 62,8% dari seluruh pinjaman DeFi. CeFi juga terkonsentrasi, hanya saja dengan cara yang berbeda: meja pinjaman Tether mencakup 57% dari portofolio CeFi, sekitar $10,14 miliar. Kedua ekosistem tersebut membawa risiko konsentrasi; hanya saja berada di tempat yang berbeda. Bagi sebagian besar pemegang kripto, manajemen risiko yang baik berarti menyebar eksposur di kedua model daripada memusatkan kepemilikan kripto pada satu platform.

Suku bunga pinjaman kripto dan APY di bulan Mei 2026

Angka-angka di bawah ini berasal dari tingkat suku bunga yang dipublikasikan oleh masing-masing platform dan dasbor DeFi pada bulan April–Mei 2026. Angka-angka ini berubah setiap hari, jadi anggaplah sebagai gambaran sesaat.

| Platform | Jenis | Pasokan USDC APY | APR pinjaman USDC | LTV Maksimum (BTC) | Sumber |

|---|---|---|---|---|---|

| Aave V3 | DeFi | ~4,41% | ~5,8% | 73% | DeFiLlama, Apr 2026 |

| Senyawa V3 | DeFi | ~4,1% | ~5,5% | 75% | Dasbor gabungan |

| Morfo | DeFi | 4–7% (brankas) | 5–8% | bervariasi | Aplikasi Morpho |

| Pinjaman Coinbase | DeFi (Morpho) | tidak tersedia (hanya untuk dipinjam) | ~6,5% | 70% | Coinbase, menerbitkan $2,17 miliar. |

| Nexo | CeFi | hingga 12% | dari 2,9% | 50% | Nexo, Apr 2026 |

| Ledn | CeFi | 6,5–8,5% (USDT) | dari 11,4% | 50% | Ledn Buku Terbuka |

| GARAM | CeFi | hingga 10% | dari 9,95% | 70% | Pinjaman SALT |

| YouHodler | CeFi | hingga 15% | bervariasi | hingga 97% | Tarif publik |

Tingkat suku bunga DeFi jauh lebih ketat dan lebih rendah karena suku bunga tersebut menyeimbangkan pasar secara real-time. Tingkat suku bunga CeFi lebih bervariasi karena setiap platform menetapkan spread-nya sendiri dan melayani pelanggan yang berbeda.

Perbandingan Platform Pinjaman Kripto Terbaik di 2026

Tidak ada satu platform pun yang "terbaik". Pilihan yang tepat bergantung pada posisi Anda di pasar dan seberapa besar risiko penyimpanan yang Anda terima.

Bagi para HODLer yang menginginkan uang tunai tanpa menjual. Ledn telah beroperasi sejak 2018 dan telah menyalurkan lebih dari $10,2 miliar pinjaman yang didukung BTC, dengan pengesahan cadangan terbersih di CeFi. SALT beroperasi sejak 2016 tanpa catatan kehilangan aset pelanggan. Coinbase Borrow, yang didukung di balik layar oleh Morpho, menyalurkan lebih dari $2,17 miliar pinjaman USDC pada April 2011, dan memperluas daftar jaminannya tahun ini untuk memasukkan XRP, DOGE, ADA, dan LTC di samping BTC dan ETH.

Untuk peminjam asli DeFi. Aave V3 memiliki nilai aset bergulir (TVL) sebesar $14,25 miliar dan pinjaman aktif sebesar $10,99 miliar, menghasilkan biaya protokol tahunan sebesar $708 juta. Morpho telah tumbuh menjadi $11,78 miliar dalam TVL dengan dukungan dari Apollo Global Management. Kedua protokol ini bersifat non-kustodial, sehingga Anda tidak pernah menyerahkan kunci Anda.

Untuk para pencari imbal hasil dengan toleransi risiko yang lebih tinggi. Nexo kembali ke pasar AS pada 16 Februari 2026, setelah penyelesaian sebesar $45 juta dengan regulator. Nexo mengelola sekitar $11 miliar aset pelanggan dan menawarkan hingga 12% pada stablecoin kepada pemberi pinjaman kripto. Premi CeFi itu nyata, begitu pula risiko penyimpanannya.

Untuk peminjam institusional. Maple Finance, dengan nilai aset berjalan (TVL) sekitar $2,1 miliar, menjalankan pinjaman dengan jaminan kurang dari yang seharusnya kepada para pelaku pasar dan meja perdagangan yang telah diverifikasi. Sebagian besar pengguna ritel tidak akan pernah menggunakannya, tetapi di sinilah bisnis kredit kripto tumbuh kembali paling cepat.

Satu hal yang terus saya perhatikan saat mengamati pasar ini: platform yang bertahan di tahun 2012 adalah platform yang menerapkan praktik penyimpanan aset terpisah, menerbitkan pernyataan tertulis, dan menolak rehipotekasi pada tahun 2022. Daftar platform yang menghilang jauh lebih panjang daripada daftar platform yang bertahan. Stabilitas di masa lalu bukanlah jaminan, tetapi itu adalah hal terdekat yang dimiliki pasar ini sebagai rekam jejak.

Meminjam dengan jaminan bitcoin tanpa menjual: sudut pandang pajak.

Tanyakan kepada pemegang Bitcoin di AS yang telah memilikinya sejak 2017 mengapa mereka meminjam dengan jaminan Bitcoin daripada hanya menjualnya. Jawabannya hampir selalu bermuara pada satu angka: tagihan pajak keuntungan modal. Pemberitahuan IRS 2014-21 (dan Keputusan Revisi 2019-24 setelahnya) memperlakukan pinjaman yang didukung kripto seperti halnya kode pajak memperlakukan hipotek. Anda menyerahkan jaminan kepada pemberi pinjaman, Anda pergi dengan uang tunai, dan IRS tidak mencatat apa pun.

Bayangkan seorang pemegang yang memiliki 1 BTC yang dibeli seharga $40.000, sekarang nilainya menjadi $100.000. Jual saja, dan dengan tarif pajak federal jangka panjang sebesar 15%, mereka berutang sekitar $9.000 kepada IRS pada bulan April itu. Pinjam $50.000 dengan jaminan koin yang sama dengan rasio pinjaman terhadap nilai (LTV) 50%, dan tagihan pajak langsungnya adalah nol. Mereka masih membayar bunga pinjaman, tetapi harga pokok tetap utuh dan bitcoin tetap atas nama mereka.

Inilah bagian yang paling sering diabaikan oleh para penjelas. Jika harga anjlok dan pemberi pinjaman menjual jaminan Anda untuk menutupi pinjaman, IRS (Internal Revenue Service) memperlakukan likuidasi tersebut sebagai penjualan dengan harga likuidasi. Jadi, satu minggu yang buruk dapat membuat peminjam memiliki tagihan pajak dan tanpa aset, yang kira-kira merupakan hasil terburuk yang dapat dibayangkan oleh perencana pajak. Mulai tahun pajak 2026 dan seterusnya, bursa harus mengajukan Formulir 1099-DA dengan dasar biaya pada setiap penjualan, termasuk likuidasi. Era penjualan kripto yang tidak dilaporkan telah berakhir.

Risiko pinjaman dan likuidasi kripto yang tidak pernah diperingatkan siapa pun.

Pinjaman kripto mengekspos pengguna pada empat kategori risiko yang sebagian besar pemasaran platform abaikan.

Risiko kontrak pintar. Eksploitasi Kelp DAO pada 14 April 2014 mengambil $293 juta melalui satu celah verifikasi 1-dari-1 di jembatan LayerZero dan mengubah Aave V3 menjadi penerima jaminan senilai $230 juta dalam rsETH yang berpotensi tidak berharga. Audit tidak menghilangkan risiko ini; audit mengurangi probabilitasnya.

Likuidasi beruntun. Ketika harga turun tajam, likuidasi otomatis pada protokol DeFi menjual agunan ke pasar yang sedang turun, menekan harga lebih lanjut dan memicu lebih banyak likuidasi. Peristiwa penurunan harga ETH secara tiba-tiba pada Maret 2024 menghasilkan siklus yang persis sama. Pemberi pinjaman dengan agunan yang memiliki LTV tinggi akan tereliminasi terlebih dahulu.

Kebangkrutan kustodian. Celsius, BlockFi, dan Genesis semuanya membiarkan deposan menarik dana secara bebas sampai akhirnya mereka tidak lagi melakukannya. Rehipotekasi, meminjamkan jaminan yang sama beberapa kali, mengubah masalah kredit menjadi masalah solvabilitas. Perusahaan yang bertahan hidup 2026 menghindari praktik ini, tetapi Anda harus mempercayai pernyataan tertulisnya, dan pernyataan tertulis bukanlah laporan keuangan yang diaudit.

Risiko regulasi dan konsentrasi. Tether memegang 57% dari portofolio CeFi; Aave memegang 62,8% dari DeFi. Tindakan regulasi terhadap salah satu entitas tersebut, atau terhadap depeg stablecoin, akan berdampak luas pada setiap platform pinjaman yang terhubung. Batas waktu MiCA pada 1 Juli 2026 mengubah akses Uni Eropa, dan akses ritel AS ke pinjaman kripto tetap menjadi koridor sempit protokol DeFi dan beberapa platform CeFi (Nexo, Ledn) yang telah disetujui oleh regulator.

Pinjaman kripto tidak memiliki asuransi FDIC, perlindungan SIPC, dan tidak ada pihak lawan sentral. Jika terjadi masalah, pemulihan sepenuhnya berada di tangan Anda. Tidak seperti pinjaman pribadi tanpa jaminan dari bank, aset dapat disita secara otomatis dan dijual untuk melawan Anda.

Cara memilih platform pinjaman kripto

Lima hal yang perlu diperiksa sebelum Anda menyetor apa pun. Pertama, model kustodian. Non-kustodian (DeFi) berarti Anda memegang kuncinya. Kustodian (CeFi) berarti orang lain yang memegangnya, dan orang tersebut pernah bangkrut sebelumnya. Selanjutnya, perhatikan selisih antara batas LTV dan ambang batas likuidasi. Selisih yang lebih lebar, lebih banyak ruang untuk penurunan harga. Kemudian yurisdiksi. Banyak platform secara hukum tidak dapat melayani penduduk AS. Riwayat keamanan adalah yang keempat. Apakah platform tersebut membekukan penarikan pada tahun 2022? Apakah telah diaudit sejak saat itu? Transparansi melengkapi daftar ini. Pengesahan publik, bukti on-chain, laporan cadangan bulanan. Jika satu saja pemeriksaan gagal total, imbal hasilnya tidak sepadan dengan usaha yang dikeluarkan.