O que é empréstimo em criptomoedas e como funcionam os empréstimos em criptomoedas em 2026

Há três anos, o mercado de empréstimos em criptomoedas parecia morto. Celsius, BlockFi e Genesis haviam evaporado cerca de US$ 34,8 bilhões em empréstimos de clientes, e os sobreviventes eram tão poucos que cabiam em uma única tela. No terceiro trimestre de 2025, o mercado combinado havia retornado a um recorde histórico de US$ 73,59 bilhões, de acordo com o relatório de empréstimos da Galaxy Digital. A recuperação não aconteceu da maneira que a maioria esperava. Não foi o CeFi que se reergueu; foi o DeFi que absorveu silenciosamente a demanda, com Aave e Morpho, juntos, detendo mais de US$ 26 bilhões em TVL ativo em meados de 2020. Outra surpresa é quem são os novos clientes. A maioria deles não está em busca de rendimento. São tomadores de empréstimo que querem dinheiro sem vender seus bitcoins.

O que é empréstimo em criptomoedas em termos simples?

Imagine o empréstimo de criptomoedas como duas filas paralelas. Uma fila contém pessoas que possuem criptoativos — várias criptomoedas, geralmente USDC ou USDT, às vezes BTC ou ETH — e querem que suas moedas ociosas rendam juros e um pouco de liquidez. A outra fila contém pessoas que possuem moedas que se recusam a vender, mas ainda precisam de dinheiro para alguma coisa — uma conta de impostos, a entrada de uma casa, uma operação alavancada. Uma plataforma conecta as duas filas. No caso do CeFi, a plataforma é uma empresa que detém a custódia; no DeFi, é um protocolo de empréstimo que funciona com contratos inteligentes. Portanto, os dois principais tipos de empréstimo de criptomoedas que você encontrará são o empréstimo centralizado e o empréstimo descentralizado, e o restante deste guia os analisa um de cada vez. Em 2026, a fila de tomadores de empréstimo é mais longa do que a fila de credores, principalmente porque tomar um empréstimo usando bitcoin como garantia é, para um detentor de longo prazo, estruturalmente diferente de vendê-lo.

Como funcionam os empréstimos em criptomoedas para os tomadores de empréstimo

Eis como funciona o empréstimo de criptomoedas na prática, do ponto de vista do tomador. Você escolhe uma plataforma de empréstimo. Transfere suas criptomoedas para a carteira ou conta de custódia correta, oferecendo-as como garantia. Informa à plataforma o valor do empréstimo desejado e, em instantes, os fundos (USDC, USDT ou, em alguns casos, moeda fiduciária via transferência bancária) são disponibilizados. Você paga juros mensalmente ou os acumula. Ao quitar o empréstimo e pagar o saldo integralmente, seu ativo digital retorna para você. A blockchain subjacente cuida da liquidação em ambos os casos. Os três fatores que determinam se tudo correrá bem são a relação empréstimo-valor (LTV), o limite de liquidação e a margem de segurança entre eles.

LTV (relação empréstimo-valor) é a porcentagem da sua garantia que você pode usar como garantia para empréstimos. A Aave V3 define a garantia em ETH em 80% do LTV, com um limite de liquidação de 83%. A Nexo limita os empréstimos a 50% do LTV e aciona o limite de liquidação em torno de 83,3% do valor da garantia. O padrão não escrito do setor para empréstimos lastreados em BTC gira em torno de 50%, em parte por cautela pós-2022.

Agora, vamos aos cálculos. Você deposita o equivalente a US$ 10.000 em ETH na Aave V3 e saca US$ 5.000 em USDC. LTV inicial: 50%. O ETH cai 20%? Sua garantia vale US$ 8.000, o LTV é de 62,5%, então você ainda está seguro. O ETH cai 40%? A garantia vale US$ 6.000, o LTV é de 83,3% e o contrato agora pode liquidar sua posição. As plataformas CeFi geralmente enviam uma chamada de margem antes desse ponto e dão a você um prazo para aumentar a garantia ou amortizar o empréstimo. Os protocolos DeFi não são tão amigáveis. O contrato inteligente liquida sua posição assim que o limite é atingido, despeja sua garantia em uma DEX e cobra uma taxa de liquidação pelo transtorno.

Um hábito que evita que muitos tomadores de empréstimo acordem com a carteira de bitcoins vendida: mantenha uma diferença de 20 pontos percentuais entre o LTV inicial e o limite de liquidação. Com um limite de 83%, comece com 50-60% e você poderá absorver uma queda significativa no preço antes que algo ruim aconteça. Quanto menor for o valor inicial, maior será a queda de preço que o empréstimo poderá suportar antes que os bitcoins que você queria manter desapareçam.

| Plataforma | Ativo | LTV máximo | Limiar de liquidação | Chamada de margem antes da liquidação? |

|---|---|---|---|---|

| Aave V3 | ETH | 80% | 83% | Não, instantâneo |

| Aave V3 | BTC (WBTC) | 73% | 78% | Não, instantâneo |

| Nexo | BTC | 50% | ~83,3% | Sim |

| Ledn | BTC | 50% | 70% | Sim |

| SAL | BTC | 70% | varia | Sim |

Quanto ganham os credores — e como as taxas são formadas.

O outro lado do mercado apresenta um cenário diferente. Um credor deposita stablecoins ou criptomoedas em um pool, e a plataforma encaminha esses ativos para os tomadores de empréstimo. Os juros são pagos aos credores, menos uma taxa da plataforma. Nos protocolos DeFi, a taxa de juros não é "definida" por ninguém. Ela flutua de acordo com a utilização: quando a demanda por empréstimos é alta, as taxas sobem para atrair mais depósitos; quando o pool está praticamente ocioso, as taxas caem. As plataformas CeFi oferecem taxas fixas e absorvem o risco da taxa flutuante, razão pela qual suas taxas geralmente são mais altas, mas também por que seus modos de falha são mais graves.

Em abril de 2020, o USDC na Aave V3 apresentou uma taxa média de retorno anual (APY) de cerca de 4,41% ao longo de 30 dias. A Compound V3 ficou próxima de 4,1%. Os cofres da Morpho alcançaram entre 4% e 7%, dependendo da estratégia. As taxas da CeFi foram notavelmente mais altas: a Ledn pagou entre 6,5% e 8,5% em USDT, a Nexo anunciou até 12% e a YouHodler atingiu 15% em determinados níveis. Esse prêmio não se deve ao fato de a CeFi ser mais inteligente. Ele se deve ao fato de a CeFi assumir riscos que a DeFi não assume, principalmente emprestando depósitos agrupados a tomadores institucionais em condições que os credores de varejo jamais veem.

Comparação entre as plataformas de empréstimo de criptomoedas CeFi e DeFi

A maioria das explicações se limita a dizer "CeFi é uma empresa, DeFi é um contrato inteligente". Ao contrário dos empréstimos tradicionais, onde um banco intermedia cada transação, os empréstimos em criptomoedas conectam credores e tomadores por meio de uma empresa custodiante ou um contrato inteligente autônomo. A distinção mais útil em 2026 é quem arca com o prejuízo quando algo dá errado.

Em uma plataforma CeFi, você transfere a propriedade de suas moedas para a empresa. Se a empresa falir, você se torna um credor quirografário no tribunal de falências. Os depositantes da Celsius aprenderam isso em 2022; muitos recuperaram apenas alguns centavos por dólar, anos depois. Em um protocolo DeFi, seus fundos ficam em um contrato inteligente que você pode auditar, e as dívidas incobráveis são socializadas entre os depositantes restantes ou absorvidas pelo módulo de segurança do protocolo. A resposta da Aave ao ataque de abril de 2014 à Kelp DAO, no qual invasores cunharam US$ 293 milhões em rsETH falsificados e os utilizaram como garantia, ilustra isso. O protocolo enfrentou até US$ 230 milhões em potencial inadimplência, US$ 6,6 bilhões em TVL (Valor Total Percentual) foram retirados em poucos dias, e a recuperação foi feita por meio de governança, em vez de um processo judicial.

| Dimensão | CeFi (Nexo, Ledn, SALT) | DeFi (Aave, Morpho, Compound) |

|---|---|---|

| Custódia | A plataforma contém suas chaves. | O contrato inteligente detém os fundos. |

| KYC | Obrigatório | Não é necessário (apenas carteira) |

| Configuração de taxas | Corrigido, definido pela plataforma | Flutuante, definido pela utilização |

| Transparência | Atestados periódicos | Na blockchain, ao vivo |

| Modo de falha | Insolvência, saques congelados | Bug em contrato inteligente, dívida incobrável |

| Caminho de recuperação | Tribunal de falências | Governança, módulo de segurança |

| 2026 participação de mercado | ~37% (US$ 24,37 bilhões) | ~55,7% (US$ 40,99 bilhões) |

O domínio do DeFi é concentrado. A Aave sozinha detém aproximadamente 62,8% de todos os empréstimos DeFi. O CeFi também é concentrado, mas de forma diferente: a mesa de empréstimos da Tether responde por 57% do volume total do CeFi, cerca de US$ 10,14 bilhões. Ambos os ecossistemas apresentam risco de concentração; ele apenas se encontra em locais diferentes. Para a maioria dos detentores de criptomoedas, uma gestão de risco sólida significa distribuir a exposição entre os dois modelos, em vez de concentrar os ativos em uma única plataforma.

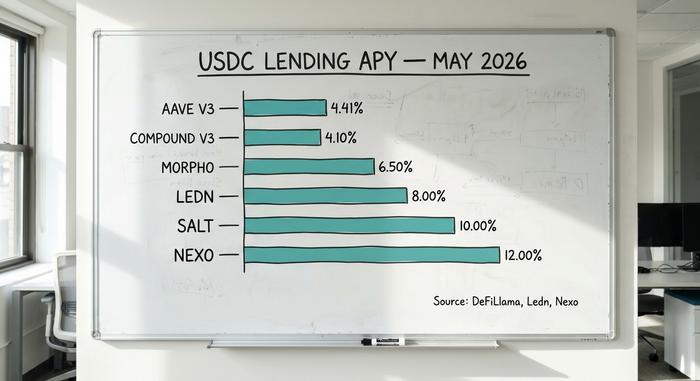

Taxas de empréstimo em criptomoedas e APYs em maio de 2026

Os números abaixo são provenientes das taxas publicadas por cada plataforma e dos painéis de DeFi em abril-maio de 2026. Eles mudam diariamente, portanto, considere-os como um instantâneo.

| Plataforma | Tipo | USDC fornece APY | Taxa de juros anual para empréstimos em USDC | LTV máximo (BTC) | Fonte |

|---|---|---|---|---|---|

| Aave V3 | DeFi | ~4,41% | ~5,8% | 73% | DeFiLlama, abril 2026 |

| Composto V3 | DeFi | ~4,1% | ~5,5% | 75% | Painel composto |

| Morfo | DeFi | 4–7% (abóbadas) | 5–8% | varia | Aplicativo Morpho |

| Empréstimo Coinbase | DeFi (Morpho) | n/d (apenas para empréstimo) | ~6,5% | 70% | Coinbase, US$ 2,17 bilhões emitidos |

| Nexo | CeFi | até 12% | de 2,9% | 50% | Nexo, abril 2026 |

| Ledn | CeFi | 6,5–8,5% (USDT) | de 11,4% | 50% | Ledn Livro Aberto |

| SAL | CeFi | até 10% | a partir de 9,95% | 70% | Empréstimo SALT |

| VocêHoller | CeFi | até 15% | varia | até 97% | Tarifas públicas |

As taxas DeFi são notavelmente mais estreitas e baixas porque a taxa de compensação do mercado ocorre em tempo real. As taxas CeFi variam bastante porque cada plataforma define seu próprio spread e atende a um público diferente.

Comparação das melhores plataformas de empréstimo de criptomoedas em 2026

Não existe uma única plataforma "melhor". A escolha certa depende de qual lado do mercado você está e de quanto risco de custódia você aceita.

Para investidores de longo prazo que desejam liquidez sem precisar vender. A Ledn opera desde 2018 e já originou mais de US$ 10,2 bilhões em empréstimos lastreados em BTC, com as atestações de reserva mais transparentes do CeFi. A SALT opera desde 2016 sem nenhum registro de perdas de ativos de clientes. O Coinbase Borrow, com a infraestrutura da Morpho, originou mais de US$ 2,17 bilhões em empréstimos em USDC até abril de 2011 e expandiu sua lista de garantias este ano para incluir XRP, DOGE, ADA e LTC, além de BTC e ETH.

Para tomadores de empréstimo nativos de DeFi. O Aave V3 possui US$ 14,25 bilhões em TVL (Valor Total Permitido) e US$ 10,99 bilhões em empréstimos ativos, gerando US$ 708 milhões em taxas de protocolo anualizadas. O Morpho cresceu para US$ 11,78 bilhões em TVL com o apoio da Apollo Global Management. Ambos os protocolos são não custodiados, então você nunca entrega suas chaves.

Para investidores focados em rendimento com maior tolerância ao risco. A Nexo retornou ao mercado americano em 16 de fevereiro de 2026, após um acordo de US$ 45 milhões com os reguladores. Ela administra cerca de US$ 11 bilhões em ativos de clientes e oferece até 12% em stablecoins para empréstimos em criptomoedas. O prêmio CeFi é real, assim como o risco de custódia.

Para tomadores de empréstimo institucionais. A Maple Finance, com aproximadamente US$ 2,1 bilhões em TVL (Valor Total Percentual), oferece empréstimos com garantia insuficiente para formadores de mercado e mesas de negociação verificadas. A maioria dos usuários de varejo nunca utilizará seus serviços, mas é onde o mercado de crédito em criptomoedas está se recuperando mais rapidamente.

Uma coisa que sempre me chama a atenção ao observar este mercado: as plataformas que sobreviveram em 2026 são aquelas que praticaram custódia segregada, publicaram declarações e recusaram a rehipotecação em 2022. A lista de plataformas que desapareceram é muito maior do que a lista de sobreviventes. A estabilidade passada não é garantia de nada, mas é o mais próximo que este mercado tem de um histórico.

Empréstimos com garantia em Bitcoin sem venda: a perspectiva tributária

Pergunte a qualquer investidor americano que possua bitcoins desde 2017 por que ele os usaria como garantia para um empréstimo em vez de simplesmente vendê-los. A resposta quase sempre se resume a um número: o imposto sobre ganhos de capital. O Aviso 2014-21 do IRS (e a Decisão Tributária 2019-24 subsequente) trata um empréstimo garantido por criptomoedas da mesma forma que o código tributário trata uma hipoteca. Você entrega a garantia ao credor, recebe o dinheiro e o IRS não registra nada.

Imagine um investidor que comprou 1 BTC por US$ 40.000 e agora está valendo US$ 100.000. Ao vendê-lo, considerando a alíquota de imposto federal de longo prazo de 15%, ele deverá pagar aproximadamente US$ 9.000 ao IRS (Receita Federal dos EUA) em abril. Se ele tomar um empréstimo de US$ 50.000 usando a mesma criptomoeda como garantia, com uma relação empréstimo-valor (LTV) de 50%, o imposto a pagar imediatamente será zero. Ele ainda pagará juros sobre o empréstimo, mas o custo de aquisição permanece intacto e o bitcoin continua registrado em seu nome.

Eis a parte que a maioria das explicações omite. Se o preço despencar e o credor vender sua garantia para cobrir o empréstimo, a Receita Federal (IRS) considera essa liquidação como uma venda ao preço de liquidação. Assim, uma semana ruim pode deixar o devedor com uma conta de impostos e sem nenhum ativo, o que é praticamente o pior cenário que um planejador tributário pode imaginar. A partir do ano fiscal 2026, as corretoras devem preencher o Formulário 1099-DA com o custo de aquisição de cada venda, incluindo liquidações. A era das vendas de criptomoedas não declaradas acabou.

Riscos de empréstimos e liquidação de criptomoedas sobre os quais ninguém alerta.

O empréstimo de criptomoedas expõe os usuários a quatro categorias de risco que a maioria das plataformas de marketing ignora.

Risco de contratos inteligentes. O ataque de abril de 2014 ao Kelp DAO desviou US$ 293 milhões por meio de uma única falha de verificação (1 de 1) em uma ponte LayerZero e transformou o Aave V3 no receptor da garantia para US$ 230 milhões em rsETH potencialmente sem valor. Auditorias não eliminam esse risco; elas reduzem a probabilidade.

Efeito cascata de liquidações. Quando os preços caem drasticamente, as liquidações automatizadas em protocolos DeFi vendem garantias em um mercado em queda, deprimindo ainda mais os preços e desencadeando mais liquidações. O flash crash do ETH em março de 2024 produziu exatamente esse ciclo. Os credores com garantias em alta relação empréstimo-valor (LTV) são os primeiros a serem liquidados.

Falência custodial. Celsius, BlockFi e Genesis permitiram que os depositantes sacassem livremente até que pararam de fazê-lo. A rehipotecação, ou seja, o empréstimo da mesma garantia várias vezes, transformou um problema de crédito em um problema de solvência. Os sobreviventes do 2026 evitam essa prática, mas é preciso confiar na declaração, e declarações não são demonstrações financeiras auditadas.

Risco regulatório e de concentração. A Tether detém 57% do mercado CeFi; a Aave detém 62,8% do DeFi. Uma ação regulatória contra qualquer uma dessas entidades, ou a desvinculação de uma stablecoin, teria repercussões em todas as plataformas de empréstimo conectadas. O prazo de 1º de julho de 2026 da MiCA remodela o acesso da UE, e o acesso do varejo americano a empréstimos em criptomoedas permanece restrito a um pequeno grupo de protocolos DeFi e às poucas plataformas CeFi (Nexo, Ledn) aprovadas pelos reguladores.

Empréstimos em criptomoedas não possuem seguro do FDIC, proteção do SIPC ou contraparte central. Se algo der errado, a recuperação fica por sua conta. Diferentemente de empréstimos pessoais sem garantia de um banco, o ativo pode ser apreendido automaticamente e vendido contra você.

Como escolher uma plataforma de empréstimo de criptomoedas

Cinco verificações rápidas antes de depositar qualquer coisa. Primeiro, o modelo de custódia. Sem custódia (DeFi) significa que você detém as chaves. Com custódia (CeFi) significa que outra pessoa as detém, e essa pessoa já faliu antes. Em seguida, observe a diferença entre o limite máximo de LTV (Loan-to-Value) e o limite de liquidação. Quanto maior a diferença, mais espaço para uma queda de preço. Depois, a jurisdição. Muitas plataformas não podem, legalmente, atender residentes dos EUA. O histórico de segurança é o quarto ponto. A plataforma congelou saques em 2022? Foi auditada desde então? A transparência completa a lista. Atestados públicos, provas on-chain, relatórios mensais de reservas. Se qualquer uma dessas verificações falhar gravemente, o retorno não compensa o esforço.