Що таке криптокредитування та як працюють криптокредити в 2026

Три роки тому бізнес крипто-кредитування виглядав мертвим. Celsius, BlockFi та Genesis разом втратили приблизно 34,8 мільярда доларів у вигляді клієнтських позик, а ті, що вижили, були достатньо малі, щоб поміститися на одному екрані. Згідно зі звітом про кредитування Galaxy Digital, до третього кварталу 2025 року сукупний ринок повернувся до історичного максимуму в 73,59 мільярда доларів. Відновлення відбулося не так, як очікувала більшість людей. Це не CeFi пробирався назад; це DeFi тихо поглинав попит, причому лише Aave та Morpho мали понад 26 мільярдів доларів активних TVL до середини 2026. Інший сюрприз полягає в тому, хто нові клієнти. Більшість із них не женуться за прибутковістю. Це позичальники, які хочуть готівку, не продаючи свої біткойни.

Що таке криптокредитування простою мовою?

Уявіть собі криптокредитування як дві паралельні черги. В одній черзі знаходяться люди, які володіють криптоактивами — різними криптовалютами, часто USDC або USDT, іноді BTC або ETH — і хочуть, щоб їхні вільні монети приносили відсотки та трохи ліквідності по ходу справи. В іншій черзі знаходяться люди, які володіють монетами, які вони відмовляються продавати, але все ще потребують готівки для чогось — податкового рахунку, застави за житло, угоди з використанням кредитного плеча. Платформа об'єднує дві черги. У CeFi платформа — це компанія, яка бере на себе зберігання; у DeFi це протокол кредитування, який працює на смарт-контрактах. Отже, два основні типи криптокредитування, з якими ви зустрінетеся, — це централізоване криптокредитування та децентралізоване кредитування, і решта цього посібника розглядає їх по черзі. У 2026 черга позичальника довша за чергу кредитора, головним чином тому, що позика під біткойн для довгострокового власника структурно відрізняється від його продажу.

Як працюють криптокредити для позичальників

Ось як працює криптокредитування на практиці з боку позичальника. Ви обираєте платформу кредитування. Ви переміщуєте свою криптовалюту на відповідний гаманець або рахунок зберігання, надаючи свою криптовалюту як заставу. Ви повідомляєте платформі бажану суму позики, і через мить з'являються кошти (USDC, USDT або, в деяких випадках, звичайна фіатна валюта через банківський переказ). Ви сплачуєте відсотки щомісяця або вони нараховуються. Коли ви погашаєте позику та повністю погашаєте залишок, ваш цифровий актив повертається до вас. Базовий блокчейн обробляє розрахунки в будь-якому випадку. Три числа, які визначають, чи все пройде гладко, це LTV, поріг ліквідації та простір для передихання між ними.

LTV (співвідношення позики до вартості) – це частка вашого забезпечення, під яке ви можете позичити кошти. Aave V3 встановлює забезпечення ETH на рівні 80% LTV з порогом ліквідації 83%. Nexo обмежує позичальників LTV 50% та встановлює обмеження на рівні близько 83,3% від вартості забезпечення. Неписаний галузевий стандарт для позик, забезпечених BTC, коливається поблизу 50%, частково через обережність після 2022 року.

А тепер проведіть фактичні розрахунки. Ви вклали ETH на суму $10 000 в Aave V3 та витягли $5 000 в USDC. Початковий LTV: 50%. ETH падає на 20%? Ваша застава коштує $8 000, LTV – 62,5%, все ще гаразд. ETH падає на 40%? Застава становить $6 000, LTV – 83,3%, і контракт тепер може вас ліквідувати. Платформи CeFi зазвичай надсилають маржинальний виклик до цього моменту та дають вам вікно для поповнення застави або погашення кредиту. Протоколи DeFi не такі ввічливі. Розумний контракт ліквідує, як тільки поріг перевищує, скидає вашу заставу на DEX та отримує штраф за ліквідацію за клопоти.

Звичка, яка рятує багатьох позичальників від того, щоб прокинутися з безнадійною ціною: дотримуйтесь різниці в 20 пунктів між початковим LTV та порогом ліквідації. При порозі 83% починайте з 50–60%, і ви зможете пережити серйозний розпродаж, перш ніж щось погане станеться. Чим нижче ви починаєте, тим більше падіння ціни може поглинути кредит, перш ніж біткойн, який ви хотіли залишити, зникне.

| Платформа | Актив | Макс. LTV | Поріг ліквідації | Маржинальний виклик перед ліквідацією? |

|---|---|---|---|---|

| Ааве V3 | ЕФІР | 80% | 83% | Ні, миттєво |

| Ааве V3 | BTC (WBTC) | 73% | 78% | Ні, миттєво |

| Нексо | Біткоїн | 50% | ~83,3% | Так |

| Ледн | Біткоїн | 50% | 70% | Так |

| СІЛЬ | Біткоїн | 70% | змінюється | Так |

Що заробляють кредитори — і як формуються ставки

Інша сторона ринку виглядає інакше. Кредитор вносить стейблкоїни або криптовалюту в пул, а платформа направляє ці активи позичальникам. Відсотки повертаються кредиторам за вирахуванням комісії платформи. У протоколах DeFi процентна ставка ніким не «встановлюється». Вона плаває залежно від використання: коли попит на позики високий, ставки зростають, щоб залучити більше депозитів; коли пул здебільшого не використовується, ставки падають. Платформи CeFi встановлюють фіксовані ставки та самі поглинають ризик плаваючої ставки, тому їхні ставки зазвичай вищі, а також тому їхні режими збоїв гірші.

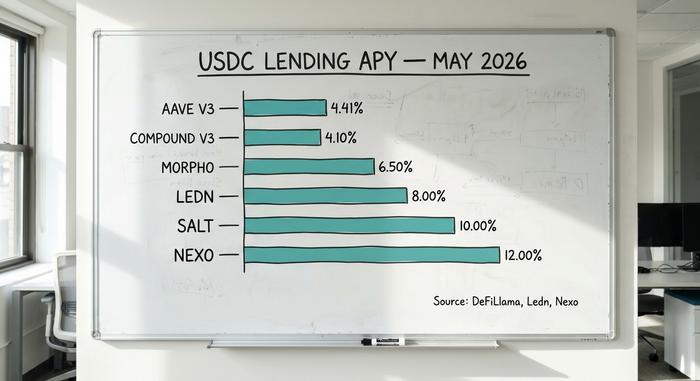

У квітні 2026 середня річна дохідність USDC на Aave V3 протягом 30 днів становила близько 4,41%. Дохідність Compound V3 була близько 4,1%. Дохідність сховищ Morpho досягла 4–7% залежно від стратегії. Ставки CeFi були помітно вищими: Ledn платив 6,5–8,5% на USDT, Nexo рекламував до 12%, а YouHodler досяг 15% на певних рівнях. Ця премія походить не від того, що CeFi розумніший. Вона походить від того, що CeFi бере на себе ризики, яких DeFi не бере, переважно надаючи об'єднані депозити інституційним позичальникам на умовах, яких роздрібні кредитори ніколи не бачать.

Порівняння платформ криптокредитування CeFi та DeFi

Більшість пояснень зупиняються на фразі «CeFi — це компанія, DeFi — це смарт-контракт». На відміну від традиційного кредитування, де банк опосередковує кожну транзакцію, криптокредитування направляє кредиторів та позичальників або через компанію-зберігача, або через автономний смарт-контракт. Більш корисна відмінність у 2026 полягає в тому, хто несе збитки, коли щось ламається.

На платформі CeFi ви передаєте право власності на свої монети компанії. Якщо компанія збанкрутує, ви стаєте незабезпеченим кредитором у суді з питань банкрутства. Вкладники Celsius дізналися про це у 2022 році; багато хто повернув собі центи з долара на роки пізніше. У протоколі DeFi ваші кошти зберігаються в смарт-контракті, який ви можете перевірити, а безнадійна заборгованість розподіляється між рештою вкладників або поглинається модулем безпеки протоколу. Відповідь Aave на квітневий експлойт Kelp DAO 2026, де зловмисники викарбували підроблені rsETH на суму 293 мільйони доларів та розмістили їх як заставу, ілюструє це. Протокол зіткнувся з потенційною безнадійною заборгованістю до 230 мільйонів доларів, 6,6 мільярда доларів TVL було виведено протягом кількох днів, а повернення коштів здійснювалося через управління, а не суд.

| Вимір | CeFi (Nexo, Ledn, SALT) | DeFi (Aave, Morpho, Compound) |

|---|---|---|

| Опіка | Платформа зберігає ваші ключі | Розумний контракт зберігає кошти |

| Знай свого клієнта | Обов'язково | Не обов'язково (лише гаманець) |

| Налаштування тарифу | Фіксований, встановлюється платформою | Плаваючий, встановлюється використанням |

| Прозорість | Періодичні атестації | У ланцюзі, в прямому ефірі |

| Режим відмови | Неплатоспроможність, заморожені зняття коштів | Помилка смарт-контрактів, поганий борг |

| Шлях відновлення | Суд у справах про банкрутство | Управління, модуль безпеки |

| 2026 частка ринку | ~37% (24,37 млрд доларів США) | ~55,7% (40,99 млрд доларів США) |

Домінування DeFi є концентрованим. Тільки Aave контролює приблизно 62,8% усього кредитування DeFi. CeFi також концентрований, просто по-іншому: кредитний відділ Tether займає 57% портфеля CeFi, близько 10,14 мільярда доларів. Обидві екосистеми несуть ризик концентрації; вони просто розташовані в різних місцях. Для більшості власників криптовалют, належне управління ризиками означає розподіл експозиції між обома моделями, а не концентрацію криптохолдингів на одній платформі.

Ставки за криптовалютними кредитами та річні відсоткові ставки у травні 2026

Наведені нижче цифри взяті з опублікованих кожною платформою тарифів та панелей інструментів DeFi за квітень–травень 2026. Вони змінюються щодня, тому розглядайте їх як знімок.

| Платформа | Тип | Постачання USDC у річному обчисленні | Річна процентна ставка позики USDC | Максимальний LTV (BTC) | Джерело |

|---|---|---|---|---|---|

| Ааве V3 | Децентралізований фінансовий інструмент (DeFi) | ~4,41% | ~5,8% | 73% | ДеФіЛлама, квітень 2026 |

| З'єднання V3 | Децентралізований фінансовий інструмент (DeFi) | ~4,1% | ~5,5% | 75% | Складена інформаційна панель |

| Морфо | Децентралізований фінансовий інструмент (DeFi) | 4–7% (склепіння) | 5–8% | змінюється | Додаток Морфо |

| Позика на Coinbase | DeFi (Морфо) | н/д (лише позичати) | ~6,5% | 70% | Coinbase, випущено $2,17 млрд |

| Нексо | CeFi | до 12% | від 2,9% | 50% | Nexo, квітень 2026 |

| Ледн | CeFi | 6,5–8,5% (USDT) | від 11,4% | 50% | Відкрита книга Ледна |

| СІЛЬ | CeFi | до 10% | від 9,95% | 70% | Кредитування SALT |

| YouHodler | CeFi | до 15% | змінюється | до 97% | Публічні тарифи |

Ставки DeFi помітно жорсткіші та нижчі, оскільки ставка очищає ринок у режимі реального часу. Ставки CeFi розходяться веєром, оскільки кожна платформа встановлює власний спред та обслуговує різних клієнтів.

Найкращі платформи криптокредитування порівняно у 2026

Не існує єдиної «найкращої» платформи. Правильний вибір залежить від того, на якій стороні ринку ви знаходитесь і який ризик зберігання ви приймаєте.

Для власників кредитів, які хочуть отримати готівку, не продаючи її. Ledn працює з 2018 року та видала кредити, забезпечені BTC, на суму понад 10,2 мільярда доларів, з найчистішими резервними атестаціями в CeFi. SALT працює з 2016 року без зареєстрованих втрат активів клієнтів. Coinbase Borrow, що працює за лаштунками Morpho, видала кредити в USDC на суму понад 2,17 мільярда доларів до квітня #___11## та розширила свій список застав цього року, включивши XRP, DOGE, ADA та LTC поряд з BTC та ETH.

Для позичальників, що використовують DeFi. Aave V3 має 14,25 мільярда доларів TVL та 10,99 мільярда доларів активних позик, генеруючи 708 мільйонів доларів річних комісій за протокол. Morpho зріс до 11,78 мільярда доларів TVL завдяки підтримці Apollo Global Management. Обидва протоколи не є кастодіальними, тому ви ніколи не відмовляєтеся від своїх ключів.

Для тих, хто прагне дохідності та має вищу толерантність до ризику. Nexo повернулася на ринок США 16 лютого 2026 року після врегулювання з регуляторами на суму 45 мільйонів доларів. Вона управляє активами клієнтів на суму близько 11 мільярдів доларів та пропонує криптокредиторам до 12% на стейблкоїни. Премія CeFi є реальною, як і ризик зберігання.

Для інституційних позичальників. Maple Finance, з приблизно 2,1 мільярда доларів TVL, надає недозабезпечені позики перевіреним маркет-мейкерам та торговим відділам. Більшість роздрібних користувачів ніколи не торкнуться цієї компанії, але саме там крипто-кредитний бізнес відновлюється найшвидше.

Одна річ, до якої я постійно повертаюся, спостерігаючи за цим ринком: платформи, що вижили у 2026, – це ті, які практикували роздільне зберігання, публікували атестації та відмовлялися від реіпотекації у 2022 році. Список зниклих платформ набагато довший, ніж список тих, що вижили. Стабільність у минулому не є гарантією, але це найближче, що цей ринок має до послужного списку.

Позика під біткойн без продажу: податковий аспект

Запитайте будь-якого власника біткойна у США, який користується біткойном з 2017 року, чому він би позичив кошти під нього, а не просто продав їх. Відповідь майже завжди зводиться до одного: законопроект про приріст капіталу. Повідомлення IRS 2014-21 (і переглянуте рішення 2019-24 після нього) розглядає позику, забезпечену криптовалютою, так само, як податковий кодекс розглядає іпотеку. Ви передаєте кредитору заставу, отримуєте готівку, а IRS нічого не реєструє.

Уявіть собі власника, у якого 1 BTC був куплений за 40 000 доларів, а тепер його ціна становить 100 000 доларів. Продайте його, і за довгостроковим федеральним проміжком у 15% він винен Податковій службі США приблизно 9 000 доларів у квітні. Позичте 50 000 доларів під ту саму монету з коефіцієнтом LTV 50%, і негайні податки будуть нульовими. Він все одно сплачує відсотки за позикою, але вартість залишається незмінною, а біткойн залишається на його ім'я.

Ось та частина, яку більшість пояснень замовчують. Якщо ціна падає, і кредитор продає ваше забезпечення для покриття кредиту, Податкове управління США (IRS) розглядає цю ліквідацію як продаж за ліквідаційною ціною. Тож невдалий тиждень може залишити позичальника як з податковим рахунком, так і без активів, що є приблизно найгіршим результатом, який може уявити собі податковий планувальник. Починаючи з податкового року 2026, біржі повинні подавати форму 1099-DA з урахуванням вартості кожного продажу, включаючи ліквідації. Ера незареєстрованих продажів криптовалюти закінчилася.

Ризики криптокредитування та ліквідації, про які ніхто не попереджає

Криптокредитування наражає користувачів на чотири категорії ризику, які більшість маркетингових компаній платформ замовчують.

Ризик смарт-контрактів. Експлойт Kelp DAO у квітні 2026 забрав 293 мільйони доларів через єдину вразливість верифікатора 1 з 1 у мосту LayerZero та перетворив Aave V3 на одержувача застави на 230 мільйонів доларів у потенційно нікчемному rsETH. Аудит не виключає цього; він зменшує ймовірність.

Каскади ліквідації. Коли ціни різко падають, автоматизовані ліквідації за протоколами DeFi продають забезпечення на падаючому ринку, що ще більше знижує ціни та провокує нові ліквідації. Блискавичний крах ETH у березні 2024 року створив саме цей цикл. Кредитори із забезпеченням з високим LTV знищуються першими.

Банкрутство депозитарію. Celsius, BlockFi та Genesis дозволяли вкладникам вільно знімати кошти, доки вони не перестали цього робити. Реіпотекація, тобто багаторазове надання одного й того ж забезпечення, перетворила кредитну проблему на проблему платоспроможності. Ті, хто вижив, уникають цієї практики, але ви повинні довіряти атестації, а атестації не є перевіреною фінансовою звітністю.

Ризик регулювання та концентрації. Tether володіє 57% портфеля CeFi; Aave володіє 62,8% DeFi. Регуляторні дії проти будь-якої з організацій або депегу стейблкоїнів торкнуться кожної підключеної платформи кредитування. Кінцевий термін MiCA – 1 липня 2026 року – змінює доступ ЄС, а роздрібний доступ США до криптокредитування залишається вузьким коридором протоколів DeFi та кількох платформ CeFi (Nexo, Ledn), схвалених регуляторами.

Криптокредити не мають страховки FDIC, захисту SIPC та центрального контрагента. Якщо щось порушиться, відновлення буде у ваших руках. На відміну від незабезпечених особистих позик від банку, актив може бути автоматично вилучений та проданий проти вас.

Як вибрати платформу для криптокредитування

П'ять швидких перевірок, перш ніж щось вносити. Спочатку модель зберігання. Некастодіальна (DeFi) означає, що ключі тримаєте ви. Кастодіальна (CeFi) означає, що ключі тримає хтось інший, і цей хтось вже збанкрутував раніше. Далі зверніть увагу на розрив між стелею LTV та порогом ліквідації. Більший розрив, більше можливостей для зниження ціни. Потім юрисдикція. Багато платформ юридично не можуть обслуговувати резидентів США. Історія безпеки посідає четверте місце. Чи заморозила платформа виведення коштів у 2022 році? Чи проводився її аудит з того часу? Прозорість завершує список. Публічні атестації, підтвердження в блокчейні, щомісячні звіти про резерви. Якщо будь-яка окрема перевірка провалиться, дохідність не варта зусиль.