क्रिप्टो लेंडिंग क्या है और क्रिप्टो लोन कैसे काम करते हैं?

तीन साल पहले, क्रिप्टो लेंडिंग कारोबार लगभग ठप लग रहा था। सेल्सियस, ब्लॉकफाई और जेनेसिस ने मिलकर ग्राहकों के लगभग 34.8 बिलियन डॉलर के लोन खत्म कर दिए थे, और जो कंपनियां बची थीं, वे इतनी छोटी थीं कि एक स्क्रीन पर समा सकती थीं। गैलेक्सी डिजिटल की लेंडिंग रिपोर्ट के अनुसार, 2025 की तीसरी तिमाही तक संयुक्त बाजार 73.59 बिलियन डॉलर के सर्वकालिक उच्च स्तर पर वापस आ गया था। यह रिकवरी वैसी नहीं हुई जैसी ज्यादातर लोगों ने उम्मीद की थी। यह CeFi की वापसी नहीं थी; बल्कि DeFi ने चुपचाप मांग को अवशोषित कर लिया था, जिसमें अकेले Aave और Morpho के पास 2020 के मध्य तक 26 बिलियन डॉलर से अधिक का सक्रिय TVL था। एक और आश्चर्य की बात यह है कि नए ग्राहक कौन हैं। उनमें से ज्यादातर यील्ड के पीछे नहीं भाग रहे हैं। वे ऐसे उधारकर्ता हैं जो अपने बिटकॉइन बेचे बिना नकदी चाहते हैं।

सरल शब्दों में कहें तो क्रिप्टो लेंडिंग क्या है?

क्रिप्टो लेंडिंग को दो समानांतर कतारों के रूप में सोचें। एक कतार में वे लोग हैं जिनके पास क्रिप्टो एसेट्स हैं — विभिन्न क्रिप्टोकरेंसी, अक्सर USDC या USDT, कभी-कभी BTC या ETH — और वे चाहते हैं कि उनके निष्क्रिय कॉइन्स पर ब्याज मिले और साथ ही थोड़ी लिक्विडिटी भी बनी रहे। दूसरी कतार में वे लोग हैं जिनके पास कॉइन्स हैं जिन्हें वे बेचना नहीं चाहते लेकिन फिर भी उन्हें किसी काम के लिए नकदी की जरूरत है — टैक्स बिल, घर के लिए डाउन पेमेंट, या लीवरेज्ड ट्रेड। एक प्लेटफॉर्म इन दोनों कतारों को जोड़ता है। CeFi में प्लेटफॉर्म एक कंपनी है जो कस्टडी लेती है; DeFi में यह एक लेंडिंग प्रोटोकॉल है जो स्मार्ट कॉन्ट्रैक्ट्स पर चलता है। इसलिए क्रिप्टो लेंडिंग के दो मुख्य प्रकार हैं: केंद्रीकृत क्रिप्टो लेंडिंग और विकेंद्रीकृत लेंडिंग, और इस गाइड के बाकी हिस्से में हम इन दोनों का विस्तार से विश्लेषण करेंगे। 2026 में उधार लेने वालों की कतार उधार देने वालों की कतार से लंबी होती है, मुख्य रूप से इसलिए क्योंकि बिटकॉइन के बदले उधार लेना, दीर्घकालिक धारक के लिए, इसे बेचने से संरचनात्मक रूप से अलग है।

क्रिप्टो लोन उधारकर्ताओं के लिए कैसे काम करते हैं

क्रिप्टो लेंडिंग का व्यावहारिक तरीका उधार लेने वाले के लिए इस प्रकार है: आप एक लेंडिंग प्लेटफॉर्म चुनते हैं। आप अपनी क्रिप्टोकरेंसी को सही वॉलेट या कस्टडी अकाउंट में ट्रांसफर करते हैं और उसे गिरवी रखते हैं। आप प्लेटफॉर्म को अपनी इच्छित ऋण राशि बताते हैं और कुछ ही समय में धनराशि (USDC, USDT, या कुछ मामलों में बैंक ट्रांसफर के माध्यम से सामान्य फिएट मुद्रा) आपके खाते में आ जाती है। आप हर महीने ब्याज का भुगतान करते हैं या इसे संचित होने देते हैं। जब आप ऋण का पूरा भुगतान कर देते हैं, तो आपकी डिजिटल संपत्ति आपको वापस मिल जाती है। अंतर्निहित ब्लॉकचेन दोनों ही स्थितियों में निपटान का प्रबंधन करता है। तीन कारक जो यह तय करते हैं कि प्रक्रिया सुचारू रूप से चलेगी या नहीं, वे हैं LTV, लिक्विडेशन थ्रेशहोल्ड और इन दोनों के बीच का अंतराल।

एलटीवी (लोन-टू-वैल्यू) आपके कोलैटरल का वह हिस्सा है जिसके बदले आप लोन ले सकते हैं। Aave V3 में ETH कोलैटरल के लिए 80% एलटीवी और 83% लिक्विडेशन थ्रेशहोल्ड निर्धारित है। Nexo में उधारकर्ताओं के लिए एलटीवी की सीमा 50% है और कोलैटरल वैल्यू के लगभग 83.3% पर लोन देने की प्रक्रिया शुरू हो जाती है। बीटीसी-समर्थित लोन के लिए उद्योग का अलिखित मानक लगभग 50% के आसपास है, जिसका एक कारण 2022 के बाद की सतर्कता भी है।

अब असल गणित पर गौर कीजिए। आपने Aave V3 पर $10,000 मूल्य का ETH निवेश किया और $5,000 मूल्य का USDC निकाल लिया। शुरुआती LTV: 50%। ETH की कीमत 20% गिर जाती है? आपकी गिरवी रखी गई संपत्ति का मूल्य $8,000 है, LTV 62.5% है, इसलिए आप सुरक्षित हैं। ETH की कीमत 40% गिर जाती है? आपकी गिरवी रखी गई संपत्ति का मूल्य $6,000 है, LTV 83.3% है, और अब कॉन्ट्रैक्ट आपको लिक्विडेट करने के लिए स्वतंत्र है। CeFi प्लेटफॉर्म आमतौर पर इससे पहले मार्जिन कॉल भेजते हैं और आपको गिरवी रखी गई संपत्ति को फिर से जमा करने या लोन चुकाने का समय देते हैं। DeFi प्रोटोकॉल इतने उदार नहीं हैं। जैसे ही सीमा पार होती है, स्मार्ट कॉन्ट्रैक्ट लिक्विडेट हो जाता है, आपकी गिरवी रखी गई संपत्ति को DEX पर डाल देता है, और इसके बदले लिक्विडेशन पेनल्टी वसूल लेता है।

एक ऐसी आदत जो कई उधारकर्ताओं को अचानक अपने सारे शेयर बिक जाने की स्थिति से बचाती है: शुरुआती LTV और लिक्विडेशन थ्रेशहोल्ड के बीच 20 पॉइंट का अंतर रखें। 83% के थ्रेशहोल्ड पर, 50-60% से शुरू करें और आप कुछ भी बुरा होने से पहले भारी बिकवाली को झेल सकते हैं। आप जितना कम से शुरू करेंगे, उतना ही अधिक मूल्य में गिरावट को लोन झेल पाएगा, इससे पहले कि आपके पास मौजूद बिटकॉइन खत्म हो जाएं।

| प्लैटफ़ॉर्म | संपत्ति | अधिकतम एलटीवी | परिसमापन सीमा | परिसमापन से पहले मार्जिन कॉल? |

|---|---|---|---|---|

| आवे वी3 | ईटीएच | 80% | 83% | नहीं, तुरंत |

| आवे वी3 | बीटीसी (डब्ल्यूबीटीसी) | 73% | 78% | नहीं, तुरंत |

| नेक्सो | बीटीसी | 50% | ~83.3% | हाँ |

| लेडन | बीटीसी | 50% | 70% | हाँ |

| नमक | बीटीसी | 70% | भिन्न | हाँ |

ऋणदाता कितना कमाते हैं — और ब्याज दरें कैसे निर्धारित होती हैं

बाजार का दूसरा पहलू अलग दिखता है। एक ऋणदाता स्टेबलकॉइन या क्रिप्टो को एक पूल में जमा करता है, और प्लेटफ़ॉर्म उन संपत्तियों को उधारकर्ताओं तक पहुंचाता है। प्लेटफ़ॉर्म शुल्क काटकर ब्याज ऋणदाताओं को वापस कर दिया जाता है। DeFi प्रोटोकॉल पर, ब्याज दर किसी के द्वारा "निर्धारित" नहीं की जाती है। यह उपयोग के अनुसार घटती-बढ़ती रहती है: जब उधार की मांग अधिक होती है, तो अधिक जमा आकर्षित करने के लिए दरें बढ़ जाती हैं; जब पूल लगभग निष्क्रिय होता है, तो दरें गिर जाती हैं। CeFi प्लेटफ़ॉर्म निश्चित दरें निर्धारित करते हैं और उतार-चढ़ाव वाली दरों के जोखिम को स्वयं वहन करते हैं, यही कारण है कि उनकी दरें आमतौर पर अधिक होती हैं, लेकिन यही कारण है कि उनके विफल होने की संभावना भी अधिक होती है।

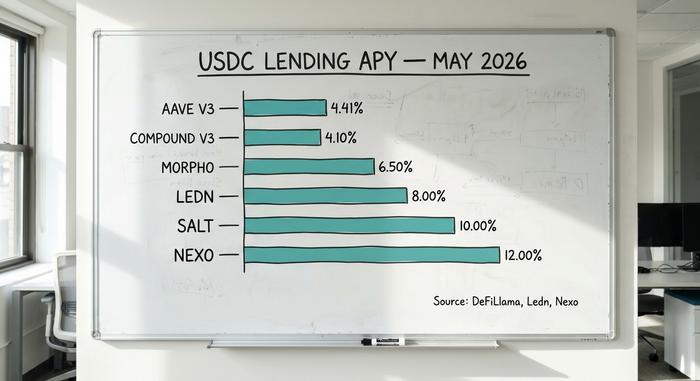

अप्रैल 2020 में, Aave V3 पर USDC का औसत वार्षिक ब्याज दर 30 दिनों में लगभग 4.41% था। Compound V3 पर यह लगभग 4.1% था। Morpho वॉल्ट्स पर रणनीति के आधार पर 4-7% तक ब्याज दर मिली। CeFi की दरें उल्लेखनीय रूप से अधिक थीं: Ledn ने USDT पर 6.5-8.5% का भुगतान किया, Nexo ने 12% तक का विज्ञापन किया, और YouHodler ने कुछ स्तरों पर 15% तक का ब्याज दिया। यह प्रीमियम CeFi के अधिक स्मार्ट होने के कारण नहीं है। यह CeFi द्वारा उन जोखिमों को उठाने के कारण है जो DeFi नहीं उठाता, मुख्य रूप से संस्थागत उधारकर्ताओं को पूल किए गए डिपॉजिट को ऐसी शर्तों पर उधार देना जो खुदरा उधारदाताओं को कभी नहीं मिलतीं।

CeFi और DeFi क्रिप्टो लेंडिंग प्लेटफॉर्म की तुलना

अधिकांश व्याख्याकार "CeFi एक कंपनी है, DeFi एक स्मार्ट कॉन्ट्रैक्ट है" कहकर बात खत्म कर देते हैं। पारंपरिक उधार के विपरीत, जहाँ बैंक हर लेन-देन में मध्यस्थता करता है, क्रिप्टो उधार में उधारदाताओं और उधार लेने वालों के बीच संबंध या तो एक कस्टोडियल कंपनी या एक स्वायत्त स्मार्ट कॉन्ट्रैक्ट के माध्यम से तय होता है। 2026 में सबसे महत्वपूर्ण अंतर यह है कि कुछ गड़बड़ होने पर नुकसान कौन उठाता है।

सेल्सियस प्लेटफॉर्म पर, आप अपने कॉइन का स्वामित्व कंपनी को हस्तांतरित कर देते हैं। यदि कंपनी दिवालिया हो जाती है, तो आप दिवालियापन अदालत में असुरक्षित लेनदार बन जाते हैं। सेल्सियस के जमाकर्ताओं को यह बात 2022 में पता चली; कई लोगों को वर्षों बाद अपने जमा किए गए कॉइन के कुछ सेंट ही वापस मिले। डीएफ़आई प्रोटोकॉल पर, आपका फंड एक स्मार्ट कॉन्ट्रैक्ट में रहता है जिसकी आप ऑडिट कर सकते हैं, और खराब ऋण शेष जमाकर्ताओं के बीच साझा किया जाता है या प्रोटोकॉल के सुरक्षा मॉड्यूल द्वारा अवशोषित कर लिया जाता है। अप्रैल में हुए 2026 केल्प डीएओ एक्सप्लॉइट पर Aave की प्रतिक्रिया, जिसमें हमलावरों ने 293 मिलियन डॉलर के नकली rsETH बनाए और उसे गिरवी के रूप में रखा, इसका उदाहरण है। प्रोटोकॉल को 230 मिलियन डॉलर तक के संभावित खराब ऋण का सामना करना पड़ा, कुछ ही दिनों में 6.6 बिलियन डॉलर का TVL निकाल लिया गया, और वसूली अदालत के बजाय प्रशासन के माध्यम से की गई।

| आयाम | CeFi (Nexo, Ledn, SALT) | DeFi (Aave, Morpho, Compound) |

|---|---|---|

| हिरासत | प्लेटफ़ॉर्म में आपकी चाबियाँ हैं | स्मार्ट कॉन्ट्रैक्ट में धनराशि रखी जाती है |

| केवाईसी | आवश्यक | आवश्यक नहीं (केवल वॉलेट के लिए) |

| दर निर्धारण | प्लेटफ़ॉर्म द्वारा निर्धारित, निश्चित | उपयोग द्वारा निर्धारित, तैरता हुआ |

| पारदर्शिता | आवधिक सत्यापन | ऑन-चेन, लाइव |

| विफलता मोड | दिवालियापन, निकासी पर रोक | स्मार्ट-कॉन्ट्रैक्ट बग, खराब ऋण |

| पुनर्प्राप्ति पथ | दिवालियापन न्यायालय | शासन, सुरक्षा मॉड्यूल |

| 2026 बाजार हिस्सेदारी | लगभग 37% (24.37 अरब डॉलर) | लगभग 55.7% (40.99 बिलियन डॉलर) |

DeFi का दबदबा कुछ खास क्षेत्रों में ही केंद्रित है। अकेले Aave के पास ही लगभग 62.8% DeFi लेंडिंग है। CeFi का दबदबा भी कुछ अलग ही है: Tether के लेंडिंग डेस्क का CeFi बुक में 57% हिस्सा है, जो लगभग 10.14 बिलियन डॉलर है। दोनों इकोसिस्टम में एकाग्रता का जोखिम मौजूद है; बस यह अलग-अलग जगहों पर है। अधिकांश क्रिप्टोकरेंसी धारकों के लिए, बेहतर जोखिम प्रबंधन का मतलब है कि क्रिप्टोकरेंसी को एक ही प्लेटफॉर्म पर केंद्रित करने के बजाय दोनों मॉडलों में निवेश को फैलाना।

मई में क्रिप्टो ऋण की दरें और वार्षिक प्रतिफल (APY) 2026

नीचे दिए गए आंकड़े प्रत्येक प्लेटफॉर्म की प्रकाशित दरों और अप्रैल-मई 7 में प्रकाशित DeFi डैशबोर्ड से लिए गए हैं। ये आंकड़े प्रतिदिन बदलते रहते हैं, इसलिए इन्हें केवल एक स्नैपशॉट के रूप में लें।

| प्लैटफ़ॉर्म | प्रकार | यूएसडीसी आपूर्ति एपीवाई | यूएसडीसी उधार एपीआर | अधिकतम एलटीवी (बीटीसी) | स्रोत |

|---|---|---|---|---|---|

| आवे वी3 | DeFi | ~4.41% | ~5.8% | 73% | डीफिलामा, अप्रैल 2026 |

| यौगिक V3 | DeFi | ~4.1% | ~5.5% | 75% | कंपाउंड डैशबोर्ड |

| Morpho | DeFi | 4–7% (तिजोरियां) | 5–8% | भिन्न | मॉर्फो ऐप |

| कॉइनबेस उधार | डेफी (मॉर्फो) | लागू नहीं (केवल उधार) | ~6.5% | 70% | कॉइनबेस ने 2.17 बिलियन डॉलर जारी किए |

| नेक्सो | सीईएफआई | 12% तक | 2.9% से | 50% | नेक्सो, अप्रैल 2026 |

| लेडन | सीईएफआई | 6.5–8.5% (USDT) | 11.4% से | 50% | लेडन ओपन बुक |

| नमक | सीईएफआई | 10% तक | 9.95% से | 70% | साल्ट लेंडिंग |

| यूहोडलर | सीईएफआई | 15% तक | भिन्न | 97% तक | सार्वजनिक दरें |

DeFi की दरें काफी कम और सटीक होती हैं क्योंकि दरें बाजार में वास्तविक समय में तय हो जाती हैं। वहीं CeFi की दरें अलग-अलग होती हैं क्योंकि प्रत्येक प्लेटफॉर्म अपना स्प्रेड खुद तय करता है और अलग-अलग ग्राहकों को सेवा प्रदान करता है।

2026 में सर्वश्रेष्ठ क्रिप्टो लेंडिंग प्लेटफॉर्म की तुलना

कोई एक "सर्वश्रेष्ठ" प्लेटफॉर्म नहीं है। सही चुनाव इस बात पर निर्भर करता है कि आप बाजार के किस पक्ष में हैं और आप कितना जोखिम स्वीकार करते हैं।

बिना बेचे नकदी चाहने वाले HODLers के लिए। Ledn 2018 से कार्यरत है और इसने $10.2 बिलियन से अधिक के BTC-समर्थित ऋण दिए हैं, साथ ही CeFi में सबसे स्वच्छ रिज़र्व प्रमाण पत्र भी प्रदान करता है। SALT 2016 से चल रहा है और इसके खाते में ग्राहकों की संपत्ति के नुकसान का कोई रिकॉर्ड नहीं है। Morpho द्वारा संचालित Coinbase Borrow ने अप्रैल 2011 तक $2.17 बिलियन से अधिक के USDC ऋण दिए और इस वर्ष BTC और ETH के साथ-साथ XRP, DOGE, ADA और LTC को भी अपनी संपार्श्विक सूची में शामिल किया है।

DeFi आधारित उधारकर्ताओं के लिए। Aave V3 के पास $14.25 बिलियन का कुल निवेश (TVL) और $10.99 बिलियन के सक्रिय ऋण हैं, जिससे सालाना $708 मिलियन का प्रोटोकॉल शुल्क प्राप्त होता है। Apollo Global Management के समर्थन से Morpho का कुल निवेश (TVL) बढ़कर $11.78 बिलियन हो गया है। दोनों प्रोटोकॉल गैर-कस्टोडियल हैं, इसलिए आपको अपनी कुंजी कभी नहीं देनी पड़ती।

उच्च जोखिम सहनशीलता वाले निवेशकों के लिए। नियामकों के साथ 45 मिलियन डॉलर के समझौते के बाद नेक्सो 16 फरवरी, 2026 को अमेरिकी बाजार में वापस आ गया। यह ग्राहकों की लगभग 11 बिलियन डॉलर की संपत्ति का प्रबंधन करता है और क्रिप्टो उधारदाताओं को स्टेबलकॉइन पर 12% तक का रिटर्न प्रदान करता है। CeFi प्रीमियम वास्तविक है, और साथ ही अभिरक्षा जोखिम भी।

संस्थागत उधारकर्ताओं के लिए। मेपल फाइनेंस, जिसके पास लगभग 2.1 बिलियन डॉलर का कुल निवेश है, सत्यापित मार्केट-मेकर्स और ट्रेडिंग डेस्क को कम गिरवी वाले ऋण प्रदान करता है। अधिकांश खुदरा उपयोगकर्ता इसका उपयोग कभी नहीं करेंगे, लेकिन क्रिप्टो-क्रेडिट व्यवसाय का पुनरुत्थान यहीं हो रहा है।

इस बाज़ार को देखते हुए एक बात बार-बार मेरे दिमाग में आती है: 2026 में जो प्लेटफ़ॉर्म बचे हैं, वे वही हैं जिन्होंने अलग-अलग अभिरक्षा प्रणाली अपनाई, प्रमाण प्रकाशित किए और 2022 में पुनर्गिरवी रखने से इनकार कर दिया। गायब हो चुके प्लेटफ़ॉर्मों की सूची बचे हुए प्लेटफ़ॉर्मों की सूची से कहीं ज़्यादा लंबी है। पिछली स्थिरता कोई गारंटी नहीं है, लेकिन यह इस बाज़ार के लिए एक तरह से सबसे सटीक रिकॉर्ड है।

बिटकॉइन बेचे बिना उसके बदले ऋण लेना: कर संबंधी पहलू

2017 से बिटकॉइन रखने वाले किसी भी अमेरिकी निवेशक से पूछिए कि वे इसे बेचने के बजाय इसके बदले कर्ज क्यों लेंगे। जवाब लगभग हमेशा एक ही होता है: पूंजीगत लाभ कर। आयकर विभाग का नोटिस 2014-21 (और इसके बाद का संशोधित नियम 2019-24) क्रिप्टोकरेंसी समर्थित ऋण को उसी तरह मानता है जैसे कर संहिता बंधक को मानती है। आप ऋणदाता को गिरवी रखते हैं, नकदी लेकर चले जाते हैं, और आयकर विभाग इसका कोई रिकॉर्ड नहीं रखता।

मान लीजिए किसी व्यक्ति ने 40,000 डॉलर में 1 बिटकॉइन खरीदा था, जिसकी कीमत अब 100,000 डॉलर है। अगर वह इसे बेचता है, तो 15% की संघीय दीर्घकालिक कर दर के अनुसार, उसे अप्रैल में आयकर विभाग को लगभग 9,000 डॉलर का भुगतान करना होगा। अगर वह उसी बिटकॉइन के बदले 50% दीर्घकालिक कर दर पर 50,000 डॉलर का ऋण लेता है, तो उसे तुरंत कोई कर नहीं देना होगा। उसे ऋण पर ब्याज तो देना होगा, लेकिन लागत मूल्य अपरिवर्तित रहेगा और बिटकॉइन उसके नाम पर ही रहेगा।

यह वह हिस्सा है जिसे अक्सर व्याख्याकार नज़रअंदाज़ कर देते हैं। अगर कीमत गिर जाती है और ऋणदाता ऋण चुकाने के लिए आपकी गिरवी रखी संपत्ति बेच देता है, तो आयकर विभाग उस बिक्री को परिसमापन मूल्य पर बिक्री मानता है। इसलिए, एक खराब सप्ताह उधारकर्ता को कर बिल और बिना किसी संपत्ति के छोड़ सकता है, जो कि कर योजनाकार के लिए लगभग सबसे बुरा परिणाम हो सकता है। कर वर्ष 2026 से आगे, एक्सचेंजों को प्रत्येक बिक्री, परिसमापन सहित, के लिए लागत आधार के साथ फॉर्म 1099-DA दाखिल करना होगा। बिना सूचना दिए क्रिप्टो बिक्री का युग समाप्त हो गया है।

क्रिप्टोकरेंसी उधार देने और उसे बेचने के जोखिमों के बारे में कोई चेतावनी नहीं देता।

क्रिप्टो लेंडिंग उपयोगकर्ताओं को चार प्रकार के जोखिमों से अवगत कराती है, जिन्हें अधिकांश प्लेटफॉर्म मार्केटिंग नजरअंदाज कर देती है।

स्मार्ट-कॉन्ट्रैक्ट का जोखिम। अप्रैल 2014 में हुए केल्प डीएओ एक्सप्लॉइट ने लेयरज़ीरो ब्रिज में मौजूद एक सिंगल-ऑफ-1 वेरिफायर खामी के ज़रिए 293 मिलियन डॉलर की हेराफेरी की और Aave V3 को संभावित रूप से बेकार हो चुके 230 मिलियन डॉलर के rsETH के लिए कोलैटरल रिसीवर बना दिया। ऑडिट से यह जोखिम पूरी तरह खत्म नहीं होता; बल्कि इसकी संभावना कम हो जाती है।

लिक्विडेशन की प्रक्रिया एक के बाद एक चलती रहती है। जब कीमतें तेज़ी से गिरती हैं, तो DeFi प्रोटोकॉल पर स्वचालित लिक्विडेशन गिरते हुए बाज़ार में गिरवी रखी गई संपत्तियों को बेच देते हैं, जिससे कीमतें और गिर जाती हैं और अधिक लिक्विडेशन शुरू हो जाते हैं। मार्च 2024 में ETH की अचानक आई गिरावट ने ठीक यही चक्र उत्पन्न किया। उच्च LTV पर गिरवी रखी गई संपत्तियों वाले उधारदाताओं का सबसे पहले सफाया हो जाता है।

अभिरक्षित दिवालियापन। सेल्सियस, ब्लॉकफाई और जेनेसिस सभी जमाकर्ताओं को तब तक स्वतंत्र रूप से निकासी की अनुमति देते थे जब तक कि वे ऐसा करने से प्रतिबंधित नहीं हो गए। पुनर्गिरवी रखना, एक ही संपार्श्विक को कई बार उधार देना, ऋण समस्या को दिवालियापन समस्या में बदल देता था। 2026 बचे हुए लोग इस प्रथा से बचते हैं, लेकिन आपको सत्यापन पर भरोसा करना होगा, और सत्यापन लेखापरीक्षित वित्तीय विवरण नहीं होते हैं।

नियामकीय और एकाग्रता जोखिम। टेथर के पास CeFi का 57% हिस्सा है; Aave के पास DeFi का 62.8% हिस्सा है। इनमें से किसी भी संस्था के खिलाफ नियामकीय कार्रवाई, या स्टेबलकॉइन का विघटन, इससे जुड़े सभी ऋण प्लेटफार्मों को प्रभावित करेगा। MiCA की 1 जुलाई, 2026 की समय सीमा यूरोपीय संघ में क्रिप्टो ऋण तक पहुंच को बदल देती है, और अमेरिका में खुदरा क्रिप्टोकरेंसी की पहुंच DeFi प्रोटोकॉल और नियामकों द्वारा स्वीकृत कुछ CeFi प्लेटफार्मों (Nexo, Ledn) तक ही सीमित है।

क्रिप्टो लोन में न तो FDIC बीमा होता है, न ही SIPC सुरक्षा और न ही कोई केंद्रीय प्रतिपक्ष। अगर कुछ गड़बड़ होती है, तो उसकी भरपाई की ज़िम्मेदारी आपकी होती है। बैंक से लिए गए असुरक्षित व्यक्तिगत लोन के विपरीत, इसमें संपत्ति को स्वचालित रूप से ज़ब्त किया जा सकता है और आपके खिलाफ बेचा जा सकता है।

क्रिप्टो लेंडिंग प्लेटफॉर्म का चयन कैसे करें

कुछ भी जमा करने से पहले पांच ज़रूरी जाँचें। सबसे पहले, कस्टडी मॉडल देखें। नॉन-कस्टोडियल (DeFi) का मतलब है कि आपके पास चाबियाँ हैं। कस्टोडियल (CeFi) का मतलब है कि चाबियाँ किसी और के पास हैं, और वह व्यक्ति पहले दिवालिया हो चुका है। इसके बाद, LTV सीलिंग और लिक्विडेशन थ्रेशहोल्ड के बीच का अंतर देखें। अंतर जितना ज़्यादा होगा, कीमत में गिरावट की गुंजाइश उतनी ही ज़्यादा होगी। फिर अधिकार क्षेत्र देखें। कई प्लेटफ़ॉर्म कानूनी तौर पर अमेरिकी निवासियों को सेवा नहीं दे सकते। सुरक्षा इतिहास चौथा ज़रूरी पहलू है। क्या प्लेटफ़ॉर्म ने 2022 में निकासी रोक दी थी? क्या उसके बाद से इसका ऑडिट हुआ है? पारदर्शिता इस सूची को पूरा करती है। सार्वजनिक प्रमाण, ऑन-चेन प्रूफ, मासिक रिज़र्व रिपोर्ट। अगर इनमें से कोई भी जाँच बुरी तरह विफल हो जाती है, तो लाभ उतना फ़ायदेमंद नहीं होगा।