¿Qué son los préstamos de criptomonedas y cómo funcionan en 2026?

Hace tres años, el negocio de los préstamos de criptomonedas parecía muerto. Celsius, BlockFi y Genesis habían evaporado entre ellas aproximadamente 34.800 millones de dólares en préstamos a clientes, y las supervivientes eran tan pequeñas que cabían en una pantalla. Para el tercer trimestre de 2025, el mercado combinado había vuelto a un máximo histórico de 73.590 millones de dólares, según el informe de préstamos de Galaxy Digital. La recuperación no se produjo como la mayoría esperaba. No fue CeFi quien se recuperó a duras penas; fue DeFi quien absorbió silenciosamente la demanda, con Aave y Morpho por sí solos con más de 26.000 millones de dólares en TVL activo a mediados de 2026. La otra sorpresa es quiénes son los nuevos clientes. La mayoría de ellos no buscan rentabilidad. Son prestatarios que quieren efectivo sin vender sus bitcoins.

¿Qué son los préstamos con criptomonedas en términos sencillos?

Piensa en los préstamos de criptomonedas como dos colas paralelas. Una cola incluye a quienes poseen criptoactivos (varias criptomonedas, a menudo USDC o USDT, a veces BTC o ETH) y desean que sus monedas inactivas generen intereses y algo de liquidez. La otra cola incluye a quienes poseen monedas que se niegan a vender, pero que aún necesitan efectivo para algo: una factura de impuestos, la entrada de una casa, una operación apalancada. Una plataforma conecta ambas colas. En CeFi, la plataforma es una empresa que custodia las criptomonedas; en DeFi, es un protocolo de préstamos que funciona con contratos inteligentes. Por lo tanto, los dos tipos principales de préstamos de criptomonedas que encontrarás son los préstamos centralizados y los préstamos descentralizados, y el resto de esta guía los analiza uno por uno. En 2026, la cola de prestatarios es más larga que la de prestamistas, principalmente porque, para un poseedor a largo plazo, pedir prestado con bitcoin como garantía es estructuralmente diferente a venderlo.

Cómo funcionan los préstamos de criptomonedas para los prestatarios

Así es como funciona el préstamo de criptomonedas en la práctica para el prestatario. Eliges una plataforma de préstamos. Transfieres tu criptomoneda a la billetera o cuenta de custodia adecuada, ofreciéndola como garantía. Indicas a la plataforma el monto del préstamo que deseas y, al instante, los fondos (USDC, USDT o, en algunos casos, moneda fiduciaria mediante transferencia bancaria) aparecen disponibles. Pagas intereses mensualmente o estos se acumulan. Cuando liquidas el préstamo y devuelves el saldo completo, tu criptomoneda regresa a ti. La cadena de bloques subyacente gestiona la liquidación en ambos casos. Los tres factores que determinan si el proceso se desarrolla sin problemas son el LTV (relación préstamo-valor), el umbral de liquidación y el margen entre ellos.

El LTV (relación préstamo-valor) es el porcentaje de tu garantía que puedes usar como garantía para obtener un préstamo. Aave V3 establece la garantía de ETH en un 80 % de LTV con un umbral de liquidación del 83 %. Nexo limita a los prestatarios al 50 % de LTV y activa el mecanismo de liquidación cuando el valor de la garantía alcanza aproximadamente el 83,3 %. El estándar no escrito del sector para los préstamos respaldados por BTC ronda el 50 %, en parte debido a la cautela posterior a 2022.

Ahora hagamos los cálculos. Inviertes $10,000 en ETH en Aave V3 y retiras $5,000 en USDC. LTV inicial: 50%. ¿El ETH cae un 20%? Tu garantía vale $8,000, el LTV es del 62.5%, sigues estando bien. ¿El ETH cae un 40%? La garantía es de $6,000, el LTV es del 83.3%, y el contrato ahora puede liquidarte. Las plataformas CeFi suelen enviar una llamada de margen antes de ese punto y te dan un plazo para aumentar la garantía o pagar el préstamo. Los protocolos DeFi no son tan amables. El contrato inteligente liquida en el segundo en que se rompe el umbral, deposita tu garantía en un DEX y cobra una penalización por la liquidación.

Un hábito que evita que muchos prestatarios se encuentren con una situación desfavorable: mantener una diferencia de 20 puntos entre el LTV inicial y el umbral de liquidación. Con un umbral del 83 %, comenzar en el 50-60 % permite absorber una caída importante antes de que ocurra algo grave. Cuanto menor sea el umbral inicial, mayor será la caída de precio que el préstamo podrá soportar antes de que desaparezca el bitcoin que se deseaba conservar.

| Plataforma | Activo | LTV máximo | Umbral de liquidación | ¿Llamada de margen antes de la liquidación? |

|---|---|---|---|---|

| Aave V3 | ETH | 80% | 83% | No, instantáneo |

| Aave V3 | BTC (WBTC) | 73% | 78% | No, instantáneo |

| Nexo | BTC | 50% | ~83,3% | Sí |

| Ledn | BTC | 50% | 70% | Sí |

| SAL | BTC | 70% | varía | Sí |

Qué ganan los prestamistas y cómo se calculan las tasas de interés.

El otro lado del mercado es diferente. Un prestamista deposita stablecoins o criptomonedas en un fondo común, y la plataforma canaliza esos activos a los prestatarios. Los intereses se pagan a los prestamistas, menos una comisión de la plataforma. En los protocolos DeFi, la tasa de interés no la fija nadie. Varía según la utilización: cuando la demanda de préstamos es alta, las tasas suben para atraer más depósitos; cuando el fondo está prácticamente inactivo, las tasas bajan. Las plataformas CeFi publican tasas fijas y asumen el riesgo de las tasas variables, por lo que sus tasas suelen ser más altas, pero también por eso sus modos de fallo son más graves.

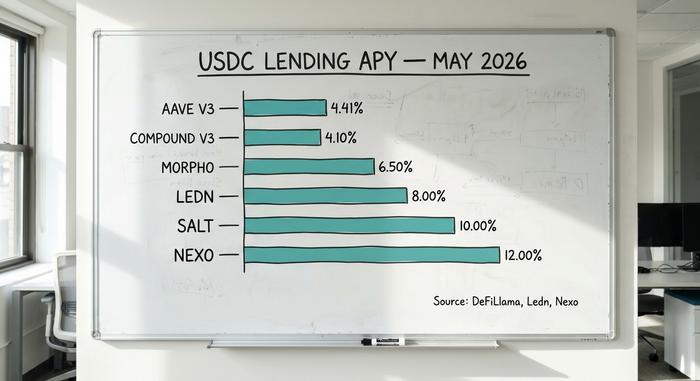

En abril de 2026, USDC en Aave V3 promedió alrededor del 4,41% APY en 30 días. Compound V3 se situó cerca del 4,1%. Las bóvedas de Morpho alcanzaron entre el 4% y el 7% dependiendo de la estrategia. Las tasas de CeFi fueron notablemente más altas: Ledn pagó entre el 6,5% y el 8,5% en USDT, Nexo anunció hasta un 12%, y YouHodler alcanzó el 15% en ciertos niveles. Esta prima no proviene de que CeFi sea más inteligente, sino de que CeFi asume riesgos que DeFi no asume, principalmente prestando depósitos agrupados a prestatarios institucionales en condiciones que los prestamistas minoristas jamás verían.

Comparación entre plataformas de préstamos de criptomonedas CeFi y DeFi

La mayoría de las explicaciones se limitan a decir: "CeFi es una empresa, DeFi es un contrato inteligente". A diferencia de los préstamos tradicionales, donde un banco media en cada transacción, los préstamos de criptomonedas canalizan a prestamistas y prestatarios a través de una empresa de custodia o un contrato inteligente autónomo. La distinción más útil en 2026 es quién asume la pérdida cuando algo falla.

En una plataforma CeFi, transfieres la propiedad de tus criptomonedas a la empresa. Si la empresa quiebra, te conviertes en un acreedor no garantizado en el tribunal de quiebras. Los depositantes de Celsius lo aprendieron en 2022; muchos recuperaron solo unos centavos por dólar, años después. En un protocolo DeFi, tus fondos se encuentran en un contrato inteligente que puedes auditar, y la deuda incobrable se socializa entre los demás depositantes o es absorbida por el módulo de seguridad del protocolo. La respuesta de Aave al ataque de Kelp DAO del 4 de abril, en el que los atacantes acuñaron 293 millones de dólares en rsETH falsificado y lo utilizaron como garantía, ilustra esto. El protocolo se enfrentó a una posible deuda incobrable de hasta 230 millones de dólares, se retiraron 6.600 millones de dólares en TVL en cuestión de días, y la recuperación se gestionó a través de la gobernanza en lugar de un tribunal.

| Dimensión | CeFi (Nexo, Ledn, SALT) | DeFi (Aave, Morpho, Compound) |

|---|---|---|

| Custodia | La plataforma guarda tus llaves. | El contrato inteligente retiene fondos |

| KYC | Requerido | No es necesario (solo billetera) |

| Fijación de tarifas | Fijo, establecido por la plataforma | Flotante, determinado por la utilización |

| Transparencia | Atestaciones periódicas | En la cadena de bloques, en vivo |

| Modo de fallo | Insolvencia, retiros congelados | Error en los contratos inteligentes, deuda incobrable |

| Ruta de recuperación | Tribunal de quiebras | Gobernanza, módulo de seguridad |

| 2026 cuota de mercado | ~37% (24.370 millones de dólares) | ~55,7% (40.990 millones de dólares) |

El dominio de DeFi está concentrado. Aave, por sí sola, controla aproximadamente el 62,8 % de todos los préstamos de DeFi. CeFi también está concentrado, aunque de forma diferente: la mesa de préstamos de Tether representa el 57 % del total de CeFi, alrededor de 10.140 millones de dólares. Ambos ecosistemas conllevan riesgo de concentración; simplemente se manifiesta en lugares distintos. Para la mayoría de los poseedores de criptomonedas, una gestión de riesgos sólida implica diversificar la exposición entre ambos modelos en lugar de concentrar sus criptomonedas en una sola plataforma.

Tasas de préstamos de criptomonedas y TAE en mayo 2026

Las cifras que aparecen a continuación provienen de las tasas publicadas por cada plataforma y de los paneles de control de DeFi correspondientes al período de abril a mayo de 2026. Varían diariamente, así que considérelas como una instantánea.

| Plataforma | Tipo | APY de suministro de USDC | Préstamo de USDC con TAE | LTV máximo (BTC) | Fuente |

|---|---|---|---|---|---|

| Aave V3 | DeFi | ~4,41% | ~5,8% | 73% | DeFiLlama, abril 2026 |

| Compuesto V3 | DeFi | ~4,1% | ~5,5% | 75% | Panel de control compuesto |

| Morfo | DeFi | 4–7% (bóvedas) | 5–8% | varía | Aplicación Morpho |

| Préstamo de Coinbase | DeFi (Morpho) | n/a (solo préstamo) | ~6,5% | 70% | Coinbase, $2.17 mil millones emitidos |

| Nexo | CeFi | hasta un 12% | del 2,9% | 50% | Nexo, abril 2026 |

| Ledn | CeFi | 6,5–8,5% (USDT) | del 11,4% | 50% | Libro abierto de Ledn |

| SAL | CeFi | hasta un 10% | desde el 9,95% | 70% | Préstamos SALT |

| TúHolder | CeFi | hasta un 15% | varía | hasta un 97% | Tarifas públicas |

Las tasas DeFi son notablemente más ajustadas y bajas porque el mercado se liquida en tiempo real. Las tasas CeFi se dispersan porque cada plataforma establece su propio spread y atiende a un tipo de cliente diferente.

Comparativa de las mejores plataformas de préstamos de criptomonedas en 2026

No existe una única plataforma "mejor". La elección correcta depende de en qué lado del mercado te encuentres y cuánto riesgo de custodia estés dispuesto a asumir.

Para los HODLers que desean obtener efectivo sin vender. Ledn opera desde 2018 y ha originado más de $10.2 mil millones en préstamos respaldados por BTC, con las certificaciones de reserva más limpias en CeFi. SALT opera desde 2016 sin pérdidas de activos de clientes registradas. Coinbase Borrow, impulsado por Morpho, originó más de $2.17 mil millones en préstamos USDC hasta abril de 2026, y amplió su lista de garantías este año para incluir XRP, DOGE, ADA y LTC junto con BTC y ETH.

Para prestatarios nativos de DeFi. Aave V3 cuenta con $14.25 mil millones en TVL y $10.99 mil millones en préstamos activos, generando $708 millones en comisiones de protocolo anualizadas. Morpho ha alcanzado los $11.78 mil millones en TVL con el respaldo de Apollo Global Management. Ambos protocolos no requieren custodia, por lo que nunca se ceden las claves.

Para quienes buscan rentabilidad y tienen mayor tolerancia al riesgo. Nexo regresó al mercado estadounidense el 16 de febrero de 2026, tras un acuerdo de 45 millones de dólares con los reguladores. Gestiona alrededor de 11.000 millones de dólares en activos de clientes y ofrece hasta un 12 % de rentabilidad en stablecoins a los prestamistas de criptomonedas. La prima de CeFi es real, al igual que el riesgo de custodia.

Para prestatarios institucionales. Maple Finance, con aproximadamente 2100 millones de dólares en valor total pagado (TVL), ofrece préstamos con garantía insuficiente a creadores de mercado y mesas de negociación verificadas. La mayoría de los usuarios minoristas nunca la utilizarán, pero es donde el negocio del criptocrédito está experimentando un rápido crecimiento.

Un aspecto que siempre me viene a la mente al observar este mercado es que las plataformas que sobrevivieron en 2026 son aquellas que practicaron la custodia segregada, publicaron declaraciones juradas y rechazaron la rehipotecación en 2022. La lista de plataformas desaparecidas es mucho más larga que la de las que sobrevivieron. La estabilidad pasada no es una garantía, pero es lo más parecido a un historial que tiene este mercado.

Obtener préstamos con bitcoin como garantía sin venderlo: la perspectiva fiscal.

Pregúntale a cualquier poseedor de bitcoins en EE. UU. que haya estado en el mercado desde 2017 por qué pediría un préstamo con garantía de sus criptomonedas en lugar de simplemente venderlas. La respuesta casi siempre se reduce a un solo factor: el impuesto sobre las ganancias de capital. El Aviso 2014-21 del IRS (y la Resolución Tributaria 2019-24 posterior) trata un préstamo respaldado por criptomonedas de la misma manera que una hipoteca. Entregas la garantía al prestamista, recibes el dinero en efectivo y el IRS no registra nada.

Imagínese a un inversor con 1 BTC comprado a 40.000 dólares, que ahora vale 100.000 dólares. Si lo vende, con el tipo impositivo federal a largo plazo del 15%, deberá aproximadamente 9.000 dólares al IRS ese mes de abril. Si pide prestados 50.000 dólares con la misma criptomoneda como garantía, con una relación préstamo-valor (LTV) del 50%, el impuesto inmediato será cero. Seguirá pagando intereses sobre el préstamo, pero el coste de adquisición se mantendrá intacto y el bitcoin seguirá estando a su nombre.

Aquí está la parte que la mayoría de los explicadores pasan por alto. Si el precio se desploma y el prestamista vende su garantía para cubrir el préstamo, el IRS trata esa liquidación como una venta al precio de liquidación. Por lo tanto, una mala semana puede dejar a un prestatario con una factura de impuestos y sin activos, que es aproximadamente el peor escenario que un asesor fiscal puede imaginar. A partir del año fiscal 2026, las plataformas de intercambio deben presentar el Formulario 1099-DA con el costo base de cada venta, incluidas las liquidaciones. La era de las ventas de criptomonedas no declaradas ha terminado.

Riesgos de los préstamos y liquidación de criptomonedas de los que nadie advierte

Los préstamos con criptomonedas exponen a los usuarios a cuatro categorías de riesgo que la mayoría de las plataformas de marketing pasan por alto.

Riesgo de los contratos inteligentes. La vulnerabilidad de Kelp DAO del 14 de abril sustrajo 293 millones de dólares mediante una única falla de verificación 1 de 1 en un puente LayerZero y convirtió a Aave V3 en el receptor de garantías por 230 millones de dólares en rsETH potencialmente sin valor. Las auditorías no eliminan este riesgo; reducen la probabilidad.

Cascada de liquidaciones. Cuando los precios caen bruscamente, las liquidaciones automatizadas en los protocolos DeFi venden garantías en un mercado a la baja, lo que deprime aún más los precios y desencadena más liquidaciones. El desplome repentino de ETH en marzo de 2024 produjo precisamente este ciclo. Los prestamistas con garantías de alto LTV son los primeros en perderlo todo.

Quiebra de custodia. Celsius, BlockFi y Genesis permitieron a los depositantes retirar fondos libremente hasta que dejaron de hacerlo. La rehipotecación, que consiste en prestar la misma garantía varias veces, convirtió un problema de crédito en un problema de solvencia. Los 2026 supervivientes evitan esta práctica, pero hay que confiar en la certificación, y las certificaciones no son estados financieros auditados.

Riesgo regulatorio y de concentración. Tether posee el 57% del mercado CeFi; Aave, el 62,8% del mercado DeFi. Una acción regulatoria contra cualquiera de estas entidades, o la desvinculación de una stablecoin, tendría repercusiones en todas las plataformas de préstamos conectadas. La fecha límite del 1 de julio de 2026 de MiCA redefine el acceso en la UE, y el acceso minorista en EE. UU. a los préstamos con criptomonedas sigue siendo un estrecho corredor de protocolos DeFi y las pocas plataformas CeFi (Nexo, Ledn) autorizadas por los reguladores.

Los préstamos de criptomonedas no cuentan con seguro de la FDIC, protección de la SIPC ni contraparte central. Si surge algún problema, la recuperación corre por su cuenta. A diferencia de los préstamos personales sin garantía de un banco, el activo puede ser embargado automáticamente y vendido en su contra.

Cómo elegir una plataforma de préstamos de criptomonedas

Cinco comprobaciones rápidas antes de depositar nada. Primero, el modelo de custodia. Sin custodia (DeFi) significa que usted tiene las claves. Con custodia (CeFi) significa que alguien más las tiene, y ese alguien ya ha quebrado antes. A continuación, observe la diferencia entre el límite de LTV y el umbral de liquidación. Una diferencia mayor implica más margen de maniobra ante una caída de precios. Después, la jurisdicción. Muchas plataformas no pueden operar legalmente con residentes de EE. UU. El historial de seguridad es el cuarto. ¿La plataforma congeló los retiros en 2022? ¿Ha sido auditada desde entonces? La transparencia completa la lista. Declaraciones públicas, pruebas en la cadena de bloques, informes mensuales de reservas. Si alguna de las comprobaciones falla gravemente, el rendimiento no compensa el esfuerzo.