Что такое криптокредитование и как работают криптозаймы в 2026

Три года назад казалось, что криптокредитование мертво. Celsius, BlockFi и Genesis в совокупности уничтожили кредиты клиентов на сумму около 34,8 миллиарда долларов, а оставшиеся компании были настолько малы, что поместились бы на одном экране. К третьему кварталу 2025 года совокупный рынок вернулся к историческому максимуму в 73,59 миллиарда долларов, согласно отчету Galaxy Digital о кредитовании. Восстановление произошло не так, как ожидало большинство. Это был не CeFi, отвоевывающий рынок, а DeFi, тихо поглощающий спрос, причем только Aave и Morpho к середине 2000-х годов имели активный TVL более чем на 26 миллиардов долларов. Другой сюрприз — кто новые клиенты. Большинство из них не гонятся за доходностью. Это заемщики, которые хотят получить наличные, не продавая свои биткоины.

Что такое криптокредитование простыми словами?

Представьте себе криптокредитование как две параллельные очереди. В одной очереди находятся люди, владеющие криптоактивами — различными криптовалютами, часто USDC или USDT, иногда BTC или ETH, — и желающие, чтобы их неиспользуемые монеты приносили проценты и некоторую ликвидность. В другой очереди находятся люди, владеющие монетами, которые они отказываются продавать, но которым все еще нужны деньги на что-то — налоговый счет, первоначальный взнос за дом, сделку с использованием кредитного плеча. Платформа соединяет эти две очереди. В случае с CeFi платформа — это компания, которая принимает на хранение; в случае с DeFi это протокол кредитования, работающий на смарт-контрактах. Таким образом, вы столкнетесь с двумя основными типами криптокредитования: централизованным и децентрализованным, и остальная часть этого руководства рассматривает их по очереди. В 2026 очередь заемщиков длиннее очереди кредиторов, в основном потому, что заимствование под залог биткоинов для долгосрочного держателя структурно отличается от их продажи.

Как работают криптокредиты для заемщиков

Вот как криптокредитование работает на практике на стороне заемщика. Вы выбираете кредитную платформу. Вы переводите свою криптовалюту в нужный кошелек или на депозитарный счет, предоставляя ее в качестве залога. Вы указываете платформе желаемую сумму кредита, и через мгновение средства (USDC, USDT или в некоторых случаях обычная фиатная валюта через банковский перевод) поступают на ваш счет. Вы платите проценты каждый месяц или они начисляются. Когда вы погашаете кредит и полностью возвращаете остаток, ваш цифровой актив возвращается к вам. В любом случае расчеты осуществляются на основе базового блокчейна. Три параметра, определяющие бесперебойность процесса, — это соотношение суммы кредита к стоимости залога (LTV), порог ликвидации и разница между ними.

LTV (соотношение суммы кредита к стоимости залога) — это доля вашего залога, под которую вы можете взять кредит. В Aave V3 залог в ETH составляет 80% LTV, а порог ликвидации — 83%. Nexo ограничивает LTV заемщиков 50% и устанавливает порог примерно в 83,3% от стоимости залога. Неписаный отраслевой стандарт для кредитов, обеспеченных BTC, колеблется около 50%, отчасти из-за осторожности после 2022 года.

Теперь произведите реальные расчеты. Вы вкладываете 10 000 долларов в ETH на Aave V3 и выводите 5 000 долларов в USDC. Начальное соотношение LTV: 50%. ETH падает на 20%? Ваше обеспечение стоит 8 000 долларов, LTV составляет 62,5%, вы все еще в порядке. ETH падает на 40%? Обеспечение составляет 6 000 долларов, LTV составляет 83,3%, и теперь контракт может ликвидировать ваш актив. Платформы CeFi обычно отправляют маржин-колл до этого момента и дают вам окно для пополнения обеспечения или погашения кредита. Протоколы DeFi не так вежливы. Смарт-контракт ликвидирует актив, как только преодолевается пороговое значение, сбрасывает ваше обеспечение на DEX и удерживает штраф за ликвидацию.

Привычка, которая спасает многих заемщиков от неприятностей, связанных с распродажей активов: поддерживайте разрыв в 20 пунктов между начальным коэффициентом LTV и порогом ликвидации. При пороге в 83% начните с 50–60%, и вы сможете пережить серьезное падение цен до того, как произойдет что-то плохое. Чем ниже начальный уровень, тем большее падение цен может поглотить кредит, прежде чем биткоины, которые вы хотели сохранить, будут потеряны.

| Платформа | Объект | Макс ЛТВ | Порог ликвидации | Требование о внесении дополнительного обеспечения перед ликвидацией? |

|---|---|---|---|---|

| Ааве V3 | ЭТ | 80% | 83% | Нет, мгновенно |

| Ааве V3 | BTC (WBTC) | 73% | 78% | Нет, мгновенно |

| Нексо | БТК | 50% | ~83,3% | Да |

| Ледн | БТК | 50% | 70% | Да |

| СОЛЬ | БТК | 70% | варьируется | Да |

Сколько зарабатывают кредиторы — и как формируются ставки.

Другая сторона рынка выглядит иначе. Кредитор вносит стейблкоины или криптовалюту в пул, а платформа направляет эти активы заемщикам. Кредиторам выплачиваются проценты за вычетом комиссии платформы. В протоколах DeFi процентная ставка никем не «устанавливается». Она колеблется в зависимости от использования: когда спрос на заимствования высок, ставки растут, чтобы привлечь больше депозитов; когда пул в основном простаивает, ставки падают. Платформы CeFi устанавливают фиксированные ставки и сами принимают на себя риск плавающей ставки, поэтому их ставки обычно выше, но также и потому, что у них более серьезные сбои.

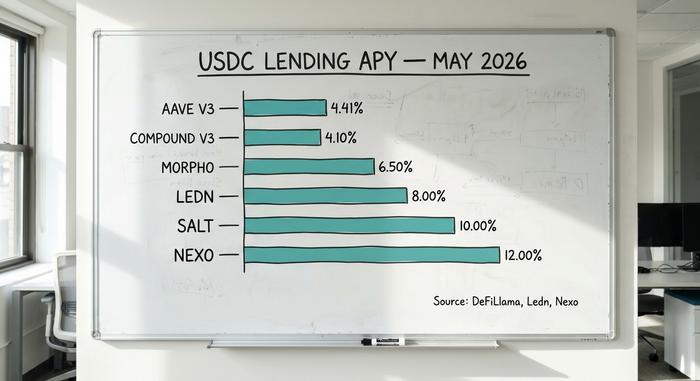

В апреле 2026 доходность USDC на Aave V3 в среднем составляла около 4,41% годовых за 30 дней. Compound V3 держался на уровне около 4,1%. Доходность хранилищ Morpho достигала 4–7% в зависимости от стратегии. Ставки в CeFi были заметно выше: Ledn платил 6,5–8,5% по USDT, Nexo рекламировал до 12%, а YouHodler достигал 15% на определенных уровнях. Эта премия обусловлена не тем, что CeFi более интеллектуален, а тем, что CeFi берет на себя риски, которые DeFi не принимает, в основном предоставляя объединенные депозиты институциональным заемщикам на условиях, недоступных розничным кредиторам.

Сравнение платформ криптокредитования CeFi и DeFi

Большинство пояснений останавливаются на утверждении: «CeFi — это компания, DeFi — это смарт-контракт». В отличие от традиционного кредитования, где банк выступает посредником в каждой транзакции, в криптокредитовании кредиторы и заемщики взаимодействуют либо через компанию-хранителя, либо через автономный смарт-контракт. Более полезное различие в пункте 2026 заключается в том, кто несет убытки в случае сбоя.

На платформе CeFi вы передаете право собственности на свои монеты компании. Если компания обанкротится, вы станете необеспеченным кредитором в суде по делам о банкротстве. Вкладчики Celsius узнали об этом в 2022 году; многие вернули себе центы за доллар, спустя годы. В протоколе DeFi ваши средства хранятся в смарт-контракте, который вы можете проверить, а безнадежные долги распределяются между оставшимися вкладчиками или поглощаются модулем безопасности протокола. Реакция Aave на апрельский взлом Kelp DAO, когда злоумышленники создали поддельные rsETH на сумму 293 миллиона долларов и предоставили их в качестве залога, иллюстрирует это. Протокол столкнулся с потенциальными безнадежными долгами на сумму до 230 миллионов долларов, 6,6 миллиарда долларов TVL были выведены в течение нескольких дней, а возврат средств осуществлялся через систему управления, а не через суд.

| Измерение | CeFi (Nexo, Ledn, SALT) | DeFi (Aave, Morpho, Compound) |

|---|---|---|

| Попечение | Платформа хранит ваши ключи. | Смарт-контракт хранит средства. |

| KYC | Необходимый | Не требуется (только для кошелька) |

| Настройка скорости | Исправлено, устанавливается платформой | Плавающий, устанавливается в зависимости от использования. |

| Прозрачность | Периодические подтверждения | В сети, в прямом эфире |

| Режим отказа | Несостоятельность, замороженные снятия средств | Ошибка в смарт-контракте, безнадежная задолженность |

| Путь восстановления | суд по делам о банкротстве | Модуль управления и безопасности |

| 2026 доля рынка | ~37% (24,37 млрд долларов) | ~55,7% (40,99 млрд долларов) |

Доминирование DeFi сконцентрировано. Одна только платформа Aave владеет примерно 62,8% всего DeFi-кредитования. CeFi также сконцентрирован, но по-другому: на кредитный отдел Tether приходится 57% CeFi-портфеля, около 10,14 миллиарда долларов. Обе экосистемы несут в себе риск концентрации; он просто находится в разных местах. Для большинства держателей криптовалют разумное управление рисками означает распределение рисков между обеими моделями, а не концентрацию криптовалютных активов на одной платформе.

Ставки по криптокредитам и годовые процентные ставки в мае 2026

Приведенные ниже данные взяты из опубликованных платформ курсов и панелей мониторинга DeFi за апрель-май 2026. Они меняются ежедневно, поэтому рассматривайте их как моментальный снимок.

| Платформа | Тип | USDC предлагает годовую доходность (APY) | Годовая процентная ставка по заимствованию USDC | Максимальное LTV (BTC) | Источник |

|---|---|---|---|---|---|

| Ааве V3 | ДеФи | ~4,41% | ~5,8% | 73% | DeFiLlama, 8 апреля |

| Соединение V3 | ДеФи | ~4,1% | ~5,5% | 75% | Составная панель управления |

| Морфо | ДеФи | 4–7% (хранилища) | 5–8% | варьируется | Приложение Морфо |

| Заимствование через Coinbase | DeFi (Morpho) | н/д (только для заимствования) | ~6,5% | 70% | Coinbase, выпущено монет на сумму 2,17 млрд долларов. |

| Нексо | CeFi | до 12% | от 2,9% | 50% | Nexo, апрель 2026 |

| Ледн | CeFi | 6,5–8,5% (USDT) | с 11,4% | 50% | Ледн Открытая Книга |

| СОЛЬ | CeFi | до 10% | от 9,95% | 70% | Кредитование SALT |

| YouHodler | CeFi | до 15% | варьируется | до 97% | Государственные тарифы |

Ставки в DeFi заметно уже и ниже, потому что ликвидность рынка определяется в режиме реального времени. Ставки в CeFi различаются, потому что каждая платформа устанавливает свой собственный спред и обслуживает разных клиентов.

Сравнение лучших платформ криптокредитования в 2026

Единой «лучшей» платформы не существует. Правильный выбор зависит от того, на какой стороне рынка вы находитесь и какой уровень риска хранения активов вы готовы принять.

Для держателей, желающих получить наличные без продажи. Ledn работает с 2018 года и выдал кредиты под залог BTC на сумму более 10,2 миллиарда долларов, имея самые чистые подтверждения резервов в CeFi. SALT работает с 2016 года, и за все время не было зафиксировано ни одной потери активов клиентов. Coinbase Borrow, работающая на платформе Morpho, к апрелю выдала кредитов USDC на сумму более 2,17 миллиарда долларов и в этом году расширила свой список залогового обеспечения, включив в него XRP, DOGE, ADA и LTC наряду с BTC и ETH.

Для заемщиков, изначально ориентированных на DeFi. Aave V3 располагает 14,25 млрд долларов США в TVL и 10,99 млрд долларов США в активных кредитах, генерируя 708 млн долларов США в годовых комиссионных сборах протокола. Morpho вырос до 11,78 млрд долларов США в TVL благодаря поддержке Apollo Global Management. Оба протокола не являются кастодиальными, поэтому вы никогда не передаете свои ключи.

Для тех, кто гонится за высокой доходностью и готов к большему риску. Nexo вернулась на рынок США 16 февраля 2026 года после урегулирования спора с регуляторами на сумму 45 миллионов долларов. Компания управляет активами клиентов на сумму около 11 миллиардов долларов и предлагает до 12% по стейблкоинам криптокредиторам. Премия CeFi реальна, как и риск хранения активов.

Для институциональных заемщиков. Компания Maple Finance, располагающая примерно 2,1 миллиардами долларов США общей суммы кредитных линий, предоставляет обеспеченные залогом займы проверенным маркет-мейкерам и торговым площадкам. Большинство розничных пользователей никогда не будут пользоваться ее услугами, но именно здесь криптокредитный бизнес восстанавливается быстрее всего.

Один момент, на который я постоянно обращаю внимание, наблюдая за этим рынком: из платформ, оставшихся в 2026, только те, которые практиковали раздельное хранение имущества, публиковали подтверждения и отказывались от повторного залога в 2022 году. Список исчезнувших платформ намного длиннее списка оставшихся. Прошлая стабильность не гарантирует успеха, но это самое близкое к истории успеха, что есть на этом рынке.

Заимствование под залог биткоинов без их продажи: налоговый аспект.

Спросите любого владельца биткоинов в США, который инвестирует в них с 2017 года, почему он берет кредиты под залог биткоинов, а не просто продает их. Ответ почти всегда сводится к одной цифре: налог на прирост капитала. Уведомление IRS 2014-21 (и пересмотренное постановление 2019-24 после него) рассматривает кредиты, обеспеченные криптовалютой, так же, как налоговый кодекс рассматривает ипотеку. Вы предоставляете кредитору залог, получаете наличные, а IRS ничего не регистрирует.

Представьте, что у вас есть 1 BTC, купленный за 40 000 долларов, а сейчас его баланс составляет 100 000 долларов. Продайте его, и при долгосрочной федеральной ставке налога в 15% в апреле вы должны будете заплатить налоговой службе примерно 9 000 долларов. Возьмите в долг 50 000 долларов под залог той же монеты с коэффициентом LTV 50%, и сумма налога сразу же станет равна нулю. Вы по-прежнему будете платить проценты по кредиту, но себестоимость останется неизменной, а биткоины останутся на вашем счету.

Вот та часть, которую большинство поясняющих источников обходят стороной. Если цена рухнет, и кредитор продаст ваше залоговое имущество для покрытия кредита, Налоговая служба США (IRS) рассматривает эту ликвидацию как продажу по цене ликвидации. Таким образом, неудачная неделя может оставить заемщика с налоговым счетом и без активов, что является, пожалуй, худшим исходом, который может представить себе налоговый консультант. Начиная с налогового года 2026, биржи обязаны подавать форму 1099-DA с указанием себестоимости каждой продажи, включая ликвидации. Эра незадекларированных продаж криптовалюты закончилась.

Риски криптокредитования и ликвидации, о которых никто не предупреждает.

Криптокредитование подвергает пользователей четырем категориям рисков, которые большинство маркетинговых кампаний обходят стороной.

Риск, связанный со смарт-контрактами. В апреле 2014 года в результате взлома Kelp DAO было украдено 293 миллиона долларов из-за единственной уязвимости верификатора 1 из 1 в мосте LayerZero, и Aave V3 стал получателем залога в размере 230 миллионов долларов в потенциально ничего не стоящих rsETH. Аудиты не исключают этого; они снижают вероятность.

Каскад ликвидаций. Когда цены резко падают, автоматизированные ликвидации в протоколах DeFi продают залоговое имущество на падающем рынке, еще больше снижая цены и запуская новые ликвидации. Крах ETH в марте 2024 года породил именно этот замкнутый круг. Кредиторы с залоговым имуществом с высоким коэффициентом LTV первыми теряют свои активы.

Банкротство с предоставлением залога. Celsius, BlockFi и Genesis позволяли вкладчикам свободно снимать средства до тех пор, пока они этого не прекращали. Перезалог, предоставление одного и того же залога в кредит несколько раз, превращал кредитную проблему в проблему платежеспособности. Выжившие избегают этой практики, но нужно доверять заверениям, а заверения — это не аудированные финансовые отчеты.

Регуляторный риск и риск концентрации. Tether владеет 57% активов в CeFi; Aave владеет 62,8% активов в DeFi. Регуляторные меры в отношении любой из этих организаций или депривация стейблкоинов окажут влияние на все подключенные платформы кредитования. Крайний срок, установленный MiCA на 1 июля 2026 года, меняет доступ в ЕС, а доступ розничных инвесторов в США к криптокредитованию остается узким коридором, ограниченным протоколами DeFi и немногими платформами CeFi (Nexo, Ledn), одобренными регуляторами.

Криптовалютные займы не застрахованы FDIC, не защищены SIPC и не имеют центрального контрагента. В случае поломки, возмещение убытков зависит от вас. В отличие от необеспеченных потребительских кредитов в банке, актив может быть автоматически изъят и продан за ваш счет.

Как выбрать платформу для криптокредитования

Пять быстрых проверок перед внесением средств. Начнем с модели хранения. Некастодиальная модель (DeFi) означает, что ключи находятся у вас. Кастодиальная модель (CeFi) означает, что ключи находятся у кого-то другого, и этот кто-то уже обанкротился. Далее, посмотрите на разрыв между потолком LTV и порогом ликвидации. Чем больше разрыв, тем больше возможностей для падения цены. Затем юрисдикция. Многие платформы по закону не могут обслуживать резидентов США. История безопасности — четвертый пункт. Замораживала ли платформа вывод средств в 2022 году? Проводился ли аудит с тех пор? Прозрачность завершает список. Публичные подтверждения, доказательства в блокчейне, ежемесячные отчеты о резервах. Если хотя бы одна проверка окажется неудачной, доходность не стоит затраченных усилий.