ما هو إقراض العملات الرقمية وكيف تعمل قروض العملات الرقمية في 2026

قبل ثلاث سنوات، بدا قطاع إقراض العملات الرقمية وكأنه في طريقه إلى الزوال. فقد خسرت شركات سيلسيوس، وبلوك فاي، وجينيسيس مجتمعةً ما يقارب 34.8 مليار دولار من قروض العملاء، ولم يتبقَّ منها سوى عدد قليل جدًا. وبحلول الربع الثالث من عام 2025، عاد السوق المجمع إلى أعلى مستوى له على الإطلاق عند 73.59 مليار دولار، وفقًا لتقرير الإقراض الصادر عن شركة جالاكسي ديجيتال. لم يكن التعافي كما توقع معظم الناس. لم يكن التمويل المركزي (CeFi) هو من يستعيد عافيته، بل كان التمويل اللامركزي (DeFi) هو من يستوعب الطلب بهدوء، حيث بلغت قيمة الأصول المقفلة النشطة (TVL) لشركتي آيف ومورفو وحدهما أكثر من 26 مليار دولار بحلول منتصف عام 2020. المفاجأة الأخرى تكمن في هوية العملاء الجدد. فمعظمهم لا يسعى وراء العائد، بل هم مقترضون يرغبون في الحصول على سيولة نقدية دون بيع عملات البيتكوين الخاصة بهم.

ما هو إقراض العملات المشفرة بلغة بسيطة؟

تخيل إقراض العملات الرقمية كطابورين متوازيين. يضم الطابور الأول الأشخاص الذين يمتلكون أصولًا رقمية - عملات رقمية متنوعة، غالبًا USDC أو USDT، وأحيانًا BTC أو ETH - ويرغبون في أن تدرّ عملاتهم غير المستخدمة فائدةً وقليلًا من السيولة. أما الطابور الثاني فيضم الأشخاص الذين يمتلكون عملات يرفضون بيعها لكنهم ما زالوا بحاجة إلى سيولة نقدية لغرض ما - فاتورة ضريبية، دفعة أولى لشراء منزل، أو صفقة برافعة مالية. تربط منصةٌ الطابورين معًا. في التمويل المركزي (CeFi)، تكون المنصة شركةً تتولى حفظ الأصول؛ أما في التمويل اللامركزي (DeFi)، فهي بروتوكول إقراض يعمل على العقود الذكية. إذن، النوعان الرئيسيان لإقراض العملات الرقمية اللذان ستصادفهما هما الإقراض المركزي والإقراض اللامركزي، وسيتناول هذا الدليل كلًا منهما على حدة. في 2026، يكون طابور المقترضين أطول من طابور المُقرضين، ويرجع ذلك أساسًا إلى أن الاقتراض مقابل البيتكوين، بالنسبة لحاملها على المدى الطويل، يختلف هيكليًا عن بيعها.

كيف تعمل قروض العملات المشفرة للمقترضين

إليك كيفية عمل إقراض العملات الرقمية عمليًا من جانب المقترض. تختار منصة إقراض، ثم تنقل عملتك الرقمية إلى المحفظة أو حساب الحفظ المناسب، مقدمًا إياها كضمان. تُحدد للمنصة مبلغ القرض المطلوب، وبعد لحظات، تصل الأموال (USDC أو USDT، أو في بعض الحالات، عملات ورقية عادية عبر حوالة بنكية). تدفع الفائدة شهريًا أو تُضاف إلى حسابك. عند سداد القرض بالكامل، تعود إليك أصولك الرقمية. تتولى تقنية البلوك تشين عملية التسوية في كلتا الحالتين. ثلاثة عوامل أساسية تُحدد سلاسة العملية هي نسبة القرض إلى القيمة (LTV)، وعتبة التصفية، والفاصل الزمني بينهما.

نسبة القرض إلى القيمة (LTV) هي نسبة الضمان الذي يمكنك الاقتراض مقابله. تحدد منصة Aave V3 نسبة القرض إلى القيمة للضمانات المدعومة بعملة الإيثيريوم (ETH) عند 80%، مع حد تصفية عند 83%. أما منصة Nexo، فتحدد نسبة القرض إلى القيمة للمقترضين عند 50%، وتبدأ عملية التصفية عند حوالي 83.3% من قيمة الضمان. ويُعتبر المعيار غير المكتوب في القطاع للقروض المدعومة بعملة البيتكوين (BTC) قريبًا من 50%، ويعود ذلك جزئيًا إلى الحذر الذي ساد بعد عام 2022.

لنقم الآن بإجراء الحسابات الفعلية. لنفترض أنك وضعت ما قيمته 10,000 دولار من عملة الإيثيريوم (ETH) على منصة Aave V3 وسحبت 5,000 دولار بعملة USDC. نسبة القرض إلى القيمة (LTV) الابتدائية: 50%. إذا انخفض سعر الإيثيريوم بنسبة 20%، فإن قيمة ضمانك تبلغ 8,000 دولار، ونسبة القرض إلى القيمة 62.5%، ولا يزال وضعك جيدًا. أما إذا انخفض سعر الإيثيريوم بنسبة 40%، فإن قيمة الضمان تبلغ 6,000 دولار، ونسبة القرض إلى القيمة 83.3%، ويصبح العقد الذكي الآن حرًا في تصفية أصولك. عادةً ما تُرسل منصات التمويل المركزي (CeFi) طلبًا لتغطية الهامش قبل الوصول إلى هذه النقطة، وتمنحك مهلة لزيادة قيمة الضمان أو سداد القرض. أما بروتوكولات التمويل اللامركزي (DeFi) فهي ليست بهذه السهولة. يقوم العقد الذكي بالتصفية فور تجاوز الحد الأدنى، ويطرح ضمانك على منصة تداول لامركزية (DEX)، ويقتطع رسوم تصفية مقابل ذلك.

عادةٌ تُجنّب الكثير من المقترضين الوقوع في فخّ بيع عملاتهم: حافظ على هامش ربح لا يقل عن 20 نقطة بين قيمة القرض إلى القيمة الاسمية وعتبة التصفية. عند عتبة 83%، ابدأ بنسبة 50-60% لتتمكن من استيعاب انخفاض حاد في سعر البيتكوين قبل حدوث أي مشكلة. كلما انخفضت النسبة عند البداية، زادت قدرة القرض على استيعاب انخفاض سعر البيتكوين الذي كنت ترغب في الاحتفاظ به.

| منصة | أصل | أقصى قيمة قرض عقاري | عتبة التصفية | هل سيتم طلب تغطية الهامش قبل التصفية؟ |

|---|---|---|---|---|

| Aave V3 | إيثيريوم | 80% | 83% | لا، فوري |

| Aave V3 | بيتكوين (WBTC) | 73% | 78% | لا، فوري |

| نيكسو | بيتكوين | 50% | حوالي 83.3% | نعم |

| ليدن | بيتكوين | 50% | 70% | نعم |

| ملح | بيتكوين | 70% | يختلف | نعم |

ما يكسبه المقرضون - وكيف يتم تحديد أسعار الفائدة

يبدو الجانب الآخر من السوق مختلفًا. يقوم المُقرض بإيداع العملات المستقرة أو العملات الرقمية في مجمع، وتقوم المنصة بتوزيع هذه الأصول على المُقترضين. تُدفع الفائدة للمُقرضين، بعد خصم رسوم المنصة. في بروتوكولات التمويل اللامركزي (DeFi)، لا يُحدد أحد سعر الفائدة، بل يتغير تبعًا لحجم الاستخدام: فعندما يرتفع الطلب على الاقتراض، ترتفع أسعار الفائدة لجذب المزيد من الودائع؛ وعندما يكون المجمع شبه خامل، تنخفض أسعار الفائدة. أما منصات التمويل المركزي (CeFi) فتُعلن عن أسعار فائدة ثابتة وتتحمل مخاطر سعر الفائدة المتغير بنفسها، وهذا هو سبب ارتفاع أسعار الفائدة لديها عادةً، ولكنه أيضًا سبب ارتفاع احتمالية فشلها.

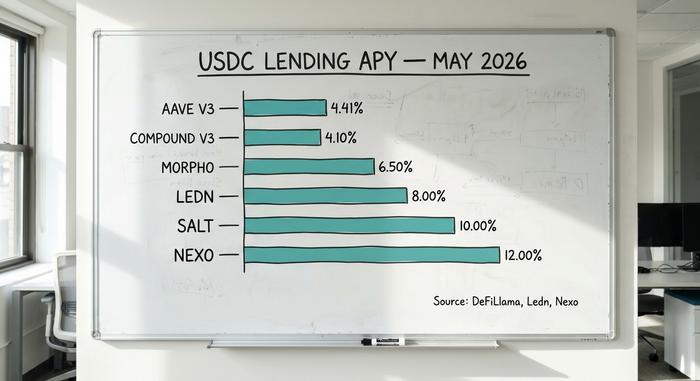

في أبريل 2020، بلغ متوسط العائد السنوي لعملة USDC على منصة Aave V3 حوالي 4.41% على مدار 30 يومًا. بينما استقر العائد على منصة Compound V3 عند حوالي 4.1%. وبلغت عوائد خزائن Morpho ما بين 4% و7% حسب الاستراتيجية المتبعة. وكانت معدلات التمويل المركزي (CeFi) أعلى بشكل ملحوظ: فقد دفعت منصة Ledn ما بين 6.5% و8.5% على عملة USDT، وأعلنت Nexo عن عوائد تصل إلى 12%، ووصلت عوائد YouHodler إلى 15% في بعض المستويات. ولا يعود هذا الارتفاع في العائد إلى ذكاء التمويل المركزي، بل إلى تحمله مخاطر لا يتحملها التمويل اللامركزي (DeFi)، وذلك بشكل أساسي من خلال إقراض الودائع المجمعة للمقترضين المؤسسيين بشروط لا يحصل عليها المقرضون الأفراد.

مقارنة بين منصات إقراض العملات المشفرة المركزية (CeFi) واللامركزية (DeFi)

معظم الشروحات تتوقف عند عبارة "التمويل المركزي هو شركة، والتمويل اللامركزي هو عقد ذكي". على عكس الإقراض التقليدي، حيث يتوسط البنك في كل معاملة، فإن إقراض العملات المشفرة يوجه المقرضين والمقترضين عبر شركة حفظ أصول أو عقد ذكي مستقل. والفرق الأهم في هذا السياق هو من يتحمل الخسارة عند حدوث خلل ما.

في منصة التمويل المركزي (CeFi)، تنقل ملكية عملاتك إلى الشركة. إذا أفلست الشركة، تصبح دائنًا غير مضمون في محكمة الإفلاس. وقد أدرك مودعو Celsius هذا الأمر في عام 2022؛ حيث استرد الكثيرون منهم جزءًا ضئيلاً من أموالهم، بعد سنوات. أما في بروتوكول التمويل اللامركزي (DeFi)، فتُحفظ أموالك في عقد ذكي يمكنك مراجعته، ويتم توزيع الديون المعدومة على المودعين المتبقين أو استيعابها بواسطة وحدة الأمان الخاصة بالبروتوكول. ويُعدّ ردّ Aave على ثغرة استغلال Kelp DAO في أبريل، حيث قام المهاجمون بسكّ 293 مليون دولار من عملة rsETH المزيفة ووضعوها كضمان، مثالًا على ذلك. واجه البروتوكول ديونًا معدومة محتملة تصل إلى 230 مليون دولار، وتم سحب 6.6 مليار دولار من إجمالي القيمة المقفلة (TVL) في غضون أيام، وتمت معالجة عملية الاسترداد من خلال الحوكمة بدلًا من المحكمة.

| الأبعاد | سيفي (نيكسو، ليدن، سولت) | التمويل اللامركزي (Aave، Morpho، Compound) |

|---|---|---|

| كفالة | المنصة تحتفظ بمفاتيحك | يحتفظ العقد الذكي بالأموال |

| اعرف عميلك | مطلوب | غير مطلوب (للمحفظة فقط) |

| تحديد السعر | ثابت، يتم تحديده بواسطة النظام الأساسي | عائم، يتم تحديده حسب الاستخدام |

| الشفافية | شهادات دورية | مباشر على سلسلة الكتل |

| نمط الفشل | الإعسار، عمليات السحب المجمدة | خلل في العقود الذكية، ديون معدومة |

| مسار التعافي | محكمة الإفلاس | الحوكمة، وحدة السلامة |

| 2026 حصة السوق | حوالي 37% (24.37 مليار دولار) | حوالي 55.7% (40.99 مليار دولار) |

تتركز هيمنة التمويل اللامركزي (DeFi) في مكان واحد. إذ تستحوذ منصة Aave وحدها على ما يقارب 62.8% من إجمالي قروض التمويل اللامركزي. أما التمويل المركزي (CeFi) فهو أيضاً مركز، ولكن بشكل مختلف: حيث تمثل منصة Tether للإقراض 57% من محفظة التمويل المركزي، أي ما يقارب 10.14 مليار دولار. كلا النظامين البيئيين ينطويان على مخاطر التركيز، ولكنها تتركز في أماكن مختلفة. بالنسبة لمعظم حاملي العملات الرقمية، تعني الإدارة السليمة للمخاطر توزيع الاستثمارات على كلا النموذجين بدلاً من تركيز حيازات العملات الرقمية على منصة واحدة.

معدلات قروض العملات الرقمية ونسبة العائد السنوي في مايو 2026

الأرقام أدناه مأخوذة من أسعار كل منصة المنشورة ولوحات معلومات التمويل اللامركزي في أبريل - مايو 2026. وهي تتغير يوميًا، لذا اعتبرها لقطة سريعة.

| منصة | يكتب | عائد سنوي معروض من الدولار الأمريكي | معدل الفائدة السنوي للاقتراض بالدولار الأمريكي | أقصى قيمة قرض للقيمة (بيتكوين) | مصدر |

|---|---|---|---|---|---|

| Aave V3 | التمويل اللامركزي | حوالي 4.41% | حوالي 5.8% | 73% | ديفيلاما، أبريل 2026 |

| المركب V3 | التمويل اللامركزي | حوالي 4.1% | حوالي 5.5% | 75% | لوحة معلومات المركب |

| مورفو | التمويل اللامركزي | 4-7% (الخزائن) | 5-8% | يختلف | تطبيق مورفو |

| اقتراض من كوين بيس | التمويل اللامركزي (مورفو) | غير متاح (للاستعارة فقط) | حوالي 6.5% | 70% | أصدرت شركة كوين بيس أسهماً بقيمة 2.17 مليار دولار |

| نيكسو | سيفي | تصل إلى 12% | من 2.9% | 50% | نيكسو، أبريل #__9## |

| ليدن | سيفي | 6.5–8.5% (USDT) | من 11.4% | 50% | كتاب مفتوح من ليدن |

| ملح | سيفي | حتى 10% | ابتداءً من 9.95% | 70% | إقراض SALT |

| YouHodler | سيفي | تصل إلى 15% | يختلف | تصل إلى 97% | الأسعار العامة |

تتميز أسعار التمويل اللامركزي (DeFi) بانخفاضها وتقاربها الملحوظين لأن السعر يُحدد في السوق لحظياً. أما أسعار التمويل المركزي (CeFi) فتتفاوت لأن كل منصة تحدد هامش ربحها الخاص وتخدم شريحة مختلفة من العملاء.

مقارنة أفضل منصات إقراض العملات المشفرة في 2026

لا توجد منصة "أفضل" واحدة. يعتمد الاختيار الصحيح على موقعك في السوق ومقدار مخاطر الحفظ التي تقبلها.

للمستثمرين الذين يرغبون في الاحتفاظ بالعملات الرقمية والحصول على سيولة نقدية دون بيعها. تعمل منصة Ledn منذ عام 2018، وقد قدمت قروضًا مدعومة بالبيتكوين بقيمة تزيد عن 10.2 مليار دولار، مع أعلى مستويات الشفافية في احتياطيات التمويل المركزي. أما منصة SALT، فتعمل منذ عام 2016 دون تسجيل أي خسائر في أصول العملاء. وقد قدمت منصة Coinbase Borrow، المدعومة من Morpho، قروضًا بقيمة تزيد عن 2.17 مليار دولار من عملة USDC بحلول أبريل 2011، ووسعت قائمة الضمانات هذا العام لتشمل عملات XRP وDOGE وADA وLTC إلى جانب البيتكوين والإيثيريوم.

للمقترضين من رواد التمويل اللامركزي. يبلغ إجمالي قيمة الأصول المقفلة في منصة Aave V3 14.25 مليار دولار أمريكي، وقيمة القروض النشطة 10.99 مليار دولار أمريكي، مما يُدرّ 708 ملايين دولار أمريكي كرسوم بروتوكول سنوية. أما منصة Morpho، فقد نمت لتصل قيمة أصولها المقفلة إلى 11.78 مليار دولار أمريكي بدعم من شركة Apollo Global Management. كلا البروتوكولين لا يتطلبان الاحتجاز، لذا لن تتنازل عن مفاتيحك أبدًا.

للمستثمرين الباحثين عن عوائد مجزية والذين يتحملون مخاطر أعلى. عادت نيكسو إلى السوق الأمريكية في 16 فبراير 2026، بعد تسوية بقيمة 45 مليون دولار مع الجهات التنظيمية. تدير الشركة أصولاً للعملاء بقيمة تقارب 11 مليار دولار، وتقدم عوائد تصل إلى 12% على العملات المستقرة لمقرضي العملات الرقمية. إن علاوة التمويل المركزي حقيقية، وكذلك مخاطر الحفظ.

بالنسبة للمقترضين المؤسسيين، تُقدّم شركة مابل فاينانس، التي تبلغ قيمة أصولها المُغلقة حوالي 2.1 مليار دولار، قروضًا غير مضمونة بالكامل لصانعي السوق وغرف التداول المُعتمدة. لن يلجأ إليها معظم المستخدمين الأفراد، لكنها تُعدّ القطاع الأسرع نموًا في مجال ائتمان العملات الرقمية.

أحد الأمور التي أعود إليها مرارًا وتكرارًا عند متابعة هذا السوق: المنصات التي نجت في عام 2022 هي تلك التي طبقت نظام الحفظ المنفصل، ونشرت شهاداتها، ورفضت إعادة رهنها. قائمة المنصات التي اختفت أطول بكثير من قائمة المنصات التي نجت. صحيح أن الاستقرار السابق ليس ضمانًا، ولكنه أقرب ما يكون إلى سجل أداء هذا السوق.

الاقتراض بضمان البيتكوين دون بيعه: الجانب الضريبي

اسأل أي مواطن أمريكي يمتلك عملة بيتكوين منذ عام ٢٠١٧ عن سبب اقتراضه بضمانها بدلاً من بيعها. غالباً ما يكون الجواب مرتبطاً برقم واحد: ضريبة أرباح رأس المال. يعامل إشعار مصلحة الضرائب الأمريكية رقم ٢٠١٤-٢١ (والقرار الضريبي رقم ٢٠١٩-٢٤ الذي تلاه) القروض المدعومة بالعملات المشفرة بنفس طريقة معاملة قانون الضرائب للرهون العقارية. تُسلّم المُقرض الضمان، وتحصل على المبلغ نقداً، ولا تُسجّل مصلحة الضرائب أي شيء.

تخيل شخصًا يمتلك 1 بيتكوين اشتراها بسعر 40,000 دولار، وأصبح سعرها الآن 100,000 دولار. إذا باعها، فسيدفع لمصلحة الضرائب الأمريكية حوالي 9,000 دولار في أبريل/نيسان المقبل، وذلك وفقًا لشريحة الضريبة الفيدرالية طويلة الأجل البالغة 15%. أما إذا اقترض 50,000 دولار مقابل نفس العملة بنسبة قرض إلى قيمة 50%، فستكون الضريبة المستحقة عليه صفرًا. سيظل يدفع فوائد على القرض، لكن سعر الشراء الأصلي سيبقى كما هو، وستبقى عملة البيتكوين مسجلة باسمه.

هذا هو الجزء الذي يتجاهله معظم الشروحات. إذا انهار السعر وباع المُقرض ضمانك لتغطية القرض، فإن مصلحة الضرائب الأمريكية تعتبر هذه التصفية بمثابة بيع بسعر التصفية. لذا، قد يُترك المقترض في أسبوع سيئ مع فاتورة ضريبية وبدون أي أصول، وهو أسوأ ما يمكن أن يتصوره مُخطط الضرائب. ابتداءً من السنة الضريبية 2026 فصاعدًا، يجب على منصات التداول تقديم النموذج 1099-DA مع بيان أساس التكلفة لكل عملية بيع، بما في ذلك عمليات التصفية. لقد انتهى عهد مبيعات العملات المشفرة غير المُبلغ عنها.

مخاطر إقراض العملات المشفرة وتصفيتها التي لا يحذر منها أحد

إن إقراض العملات المشفرة يعرض المستخدمين لأربع فئات من المخاطر تتجاهلها معظم حملات التسويق على المنصات.

مخاطر العقود الذكية. تسببت ثغرة Kelp DAO في أبريل 2014 في خسارة 293 مليون دولار أمريكي من خلال خلل في التحقق (1 من 1) في جسر LayerZero، وحوّلت Aave V3 إلى متلقٍ للضمانات بقيمة 230 مليون دولار أمريكي من عملة rsETH التي قد تكون عديمة القيمة. لا تقضي عمليات التدقيق على هذه المخاطر، بل تقلل من احتمالية حدوثها.

تتفاقم عمليات التصفية. فعندما تنخفض الأسعار بشكل حاد، تقوم عمليات التصفية الآلية في بروتوكولات التمويل اللامركزي ببيع الضمانات في سوق متراجع، مما يزيد من انخفاض الأسعار ويؤدي إلى المزيد من عمليات التصفية. وقد أدى انهيار إيثيريوم المفاجئ في مارس 2024 إلى هذه الحلقة المفرغة. ويتعرض المقرضون الذين يملكون ضمانات ذات نسبة قرض إلى قيمة عالية للخسارة أولاً.

الإفلاس الوصائي. سمحت شركات Celsius وBlockFi وGenesis للمودعين بسحب أموالهم بحرية حتى توقفت عن ذلك. أدى إعادة الرهن، أي إقراض الضمان نفسه عدة مرات، إلى تحويل مشكلة ائتمانية إلى مشكلة ملاءة مالية. تتجنب الشركات التي نجت من هذه الممارسات هذه الممارسة، ولكن عليك أن تثق في الإقرار، والإقرارات ليست بيانات مالية مدققة.

مخاطر تنظيمية ومخاطر التركيز. تمتلك Tether نسبة 57% من محفظة التمويل المركزي (CeFi)، بينما تمتلك Aave نسبة 62.8% من محفظة التمويل اللامركزي (DeFi). أي إجراء تنظيمي ضد أي من الكيانين، أو ربط عملة مستقرة، سيؤثر بشكل كبير على جميع منصات الإقراض المرتبطة. يُعيد الموعد النهائي لقانون MiCA في 1 يوليو 2026 تشكيل وصول الاتحاد الأوروبي، بينما يبقى وصول الأفراد في الولايات المتحدة إلى إقراض العملات المشفرة محصورًا في نطاق ضيق يقتصر على بروتوكولات التمويل اللامركزي (DeFi) وعدد قليل من منصات التمويل المركزي (CeFi) (مثل Nexo وLedn) التي حصلت على موافقة الجهات التنظيمية.

لا تخضع قروض العملات الرقمية لأي تأمين من مؤسسة تأمين الودائع الفيدرالية (FDIC)، ولا لحماية مؤسسة حماية المستثمرين في الأوراق المالية (SIPC)، ولا يوجد طرف مقابل مركزي. في حال حدوث أي خلل، تقع مسؤولية استرداد الأموال على عاتقك. على عكس القروض الشخصية غير المضمونة من البنوك، يمكن مصادرة الأصل تلقائيًا وبيعه ضدك.

كيفية اختيار منصة إقراض العملات الرقمية

خمسة فحوصات سريعة قبل إيداع أي مبلغ. أولًا، نموذج الحفظ. نموذج الحفظ اللامركزي (DeFi) يعني أنك أنت من يملك زمام الأمور. أما نموذج الحفظ المركزي (CeFi) فيعني أن شخصًا آخر يملكها، وقد يكون هذا الشخص قد أفلس سابقًا. ثانيًا، انظر إلى الفرق بين الحد الأقصى لنسبة القرض إلى القيمة (LTV) وعتبة التصفية. كلما اتسع هذا الفرق، زادت احتمالية انخفاض السعر. ثالثًا، الاختصاص القضائي. العديد من المنصات لا يمكنها قانونًا خدمة المقيمين في الولايات المتحدة. رابعًا، سجل الأمان. هل جمّدت المنصة عمليات السحب في عام ٢٠٢٢؟ هل خضعت للتدقيق منذ ذلك الحين؟ وأخيرًا، الشفافية. شهادات علنية، إثباتات على سلسلة الكتل، تقارير احتياطية شهرية. إذا فشل أي فحص بشكل فادح، فلن يكون العائد مُجديًا.