Τι είναι ο δανεισμός σε κρυπτονομίσματα και πώς λειτουργούν τα δάνεια σε κρυπτονομίσματα στο 2026

Πριν από τρία χρόνια, η επιχείρηση δανεισμού κρυπτονομισμάτων φαινόταν νεκρή. Οι Celsius, BlockFi και Genesis είχαν εξανεμίσει περίπου 34,8 δισεκατομμύρια δολάρια σε δάνεια πελατών μεταξύ τους, και οι επιζώντες ήταν αρκετά μικροί για να χωρέσουν σε μία οθόνη. Μέχρι το τρίτο τρίμηνο του 2025, η συνδυασμένη αγορά είχε επιστρέψει στο ιστορικό υψηλό των 73,59 δισεκατομμυρίων δολαρίων, σύμφωνα με την έκθεση δανεισμού της Galaxy Digital. Η ανάκαμψη δεν συνέβη όπως περίμεναν οι περισσότεροι. Δεν ήταν η CeFi που προσπαθούσε να ανακάμψει. ήταν η DeFi που απορροφούσε αθόρυβα τη ζήτηση, με τις Aave και Morpho από μόνες τους να κατέχουν περισσότερα από 26 δισεκατομμύρια δολάρια σε ενεργό TVL μέχρι τα μέσα του 2026. Η άλλη έκπληξη είναι ποιοι είναι οι νέοι πελάτες. Οι περισσότεροι από αυτούς δεν κυνηγούν την απόδοση. Είναι δανειολήπτες που θέλουν μετρητά χωρίς να πουλήσουν το bitcoin τους.

Τι είναι ο δανεισμός κρυπτονομισμάτων σε απλά ελληνικά;

Σκεφτείτε τον δανεισμό κρυπτονομισμάτων ως δύο παράλληλες ουρές. Η μία ουρά περιέχει άτομα που κατέχουν κρυπτονομίσματα — διάφορα κρυπτονομίσματα, συχνά USDC ή USDT, μερικές φορές BTC ή ETH — και θέλουν τα αδρανή κρυπτονομίσματά τους να κερδίζουν τόκους και λίγη ρευστότητα στην πορεία. Η άλλη ουρά περιέχει άτομα που κατέχουν κρυπτονομίσματα που αρνούνται να πουλήσουν, αλλά εξακολουθούν να χρειάζονται μετρητά για κάτι — έναν φορολογικό λογαριασμό, μια κατάθεση κατοικίας, μια μοχλευμένη συναλλαγή. Μια πλατφόρμα ενώνει τις δύο ουρές. Με το CeFi, η πλατφόρμα είναι μια εταιρεία που αναλαμβάνει την επιμέλεια. με το DeFi, είναι ένα πρωτόκολλο δανεισμού που λειτουργεί με έξυπνα συμβόλαια. Έτσι, οι δύο κύριοι τύποι δανεισμού κρυπτονομισμάτων που θα συναντήσετε είναι ο κεντρικός δανεισμός κρυπτονομισμάτων και ο αποκεντρωμένος δανεισμός, και το υπόλοιπο αυτού του οδηγού τους αναλύει έναν κάθε φορά. Στο 2026 η ουρά δανειολήπτη είναι μεγαλύτερη από την ουρά του δανειστή, κυρίως επειδή ο δανεισμός έναντι bitcoin είναι, για έναν μακροπρόθεσμο κάτοχο, δομικά διαφορετικός από την πώλησή του.

Πώς λειτουργούν τα κρυπτοδάνεια για τους δανειολήπτες

Δείτε πώς λειτουργεί στην πράξη ο δανεισμός κρυπτονομισμάτων από την πλευρά του δανειολήπτη. Επιλέγετε μια πλατφόρμα δανεισμού. Μεταφέρετε το κρυπτονόμισμά σας στο σωστό πορτοφόλι ή λογαριασμό θεματοφυλακής, τοποθετώντας το κρυπτονόμισμά σας ως εγγύηση. Λέτε στην πλατφόρμα το ποσό του δανείου που θέλετε και λίγο αργότερα εμφανίζονται τα κεφάλαια (USDC, USDT ή σε ορισμένες περιπτώσεις απλό fiat μέσω τραπεζικής μεταφοράς). Πληρώνετε τόκους κάθε μήνα ή τους έχετε συσσωρεύσει. Όταν εξοφλείτε το δάνειο και αποπληρώνετε πλήρως το υπόλοιπο, το ψηφιακό σας περιουσιακό στοιχείο επιστρέφει σε εσάς. Το υποκείμενο blockchain χειρίζεται τον διακανονισμό με κάθε τρόπο. Οι τρεις αριθμοί που αποφασίζουν αν αυτό θα εξελιχθεί ομαλά είναι το LTV, το όριο ρευστοποίησης και το περιθώριο ανάμειξης μεταξύ τους.

Το LTV (λόγος δανείου προς αξία) είναι το μερίδιο των εξασφαλίσεών σας έναντι του οποίου μπορείτε να δανειστείτε. Το Aave V3 ορίζει τον λόγο LTV για τις εξασφαλίσεις ETH στο 80% με όριο ρευστοποίησης 83%. Το Nexo περιορίζει το LTV για τους δανειολήπτες στο 50% και ενεργοποιεί την αξία των εξασφαλίσεων γύρω στο 83,3%. Το άγραφο βιομηχανικό πρότυπο για τα δάνεια που υποστηρίζονται από BTC κυμαίνεται κοντά στο 50%, εν μέρει λόγω της προφύλαξης μετά το 2022.

Τώρα κάντε τους πραγματικούς υπολογισμούς. Βάζετε ETH αξίας 10.000 δολαρίων στο Aave V3 και τραβάτε 5.000 δολάρια σε USDC. Αρχικό LTV: 50%. Το ETH μειώνεται κατά 20%; Η εγγύησή σας αξίζει 8.000 δολάρια, το LTV είναι 62,5%, είστε ακόμα μια χαρά. Το ETH μειώνεται κατά 40%; Η εγγύησή σας είναι 6.000 δολάρια, το LTV είναι 83,3% και το συμβόλαιο είναι πλέον ελεύθερο να σας ρευστοποιήσει. Οι πλατφόρμες CeFi συνήθως στέλνουν μια κλήση περιθωρίου πριν από αυτό το σημείο και σας δίνουν ένα παράθυρο για να συμπληρώσετε την εγγύησή σας ή να αποπληρώσετε το δάνειο. Τα πρωτόκολλα DeFi δεν είναι τόσο ευγενικά. Το έξυπνο συμβόλαιο ρευστοποιεί τη στιγμή που σπάει το όριο, απορρίπτει την εγγύησή σας σε ένα DEX και πληρώνει μια ποινή ρευστοποίησης για το πρόβλημα.

Μια συνήθεια που γλιτώνει πολλούς δανειολήπτες από το να ξυπνήσουν και να βρουν μια «πουλημένη τσάντα»: να διατηρούν ένα κενό 20 μονάδων μεταξύ του αρχικού LTV και του ορίου ρευστοποίησης. Σε ένα όριο 83%, ξεκινήστε από 50-60% και μπορείτε να απορροφήσετε ένα σοβαρό sell-off πριν συμβεί κάτι κακό. Όσο χαμηλότερα ξεκινάτε, τόσο μεγαλύτερη είναι η πτώση της τιμής που μπορεί να χωνέψει το δάνειο πριν εξαφανιστεί το bitcoin που θέλατε να κρατήσετε.

| Πλατφόρμα | Κεφάλαιο | Μέγιστο LTV | Όριο ρευστοποίησης | Κάλεσμα περιθωρίου πριν από την εκκαθάριση; |

|---|---|---|---|---|

| Aave V3 | ΕΘ | 80% | 83% | Όχι, άμεσο |

| Aave V3 | BTC (WBTC) | 73% | 78% | Όχι, άμεσο |

| Νέξο | BTC | 50% | ~83,3% | Ναί |

| Λεντν | BTC | 50% | 70% | Ναί |

| ΑΛΑΣ | BTC | 70% | ποικίλλει | Ναί |

Τι κερδίζουν οι δανειστές — και πώς διαμορφώνονται τα επιτόκια

Η άλλη πλευρά της αγοράς φαίνεται διαφορετική. Ένας δανειστής καταθέτει stablecoins ή κρυπτονομίσματα σε μια ομάδα και η πλατφόρμα δρομολογεί αυτά τα περιουσιακά στοιχεία στους δανειολήπτες. Οι τόκοι επιστρέφονται στους δανειστές, μείον μια χρέωση πλατφόρμας. Στα πρωτόκολλα DeFi, το επιτόκιο δεν «καθορίζεται» από κανέναν. Κυμαίνεται με τη χρήση: όταν η ζήτηση δανεισμού είναι υψηλή, τα επιτόκια αυξάνονται για να προσελκύσουν περισσότερες καταθέσεις. όταν η ομάδα είναι ως επί το πλείστον αδρανής, τα επιτόκια μειώνονται. Οι πλατφόρμες CeFi δημοσιεύουν σταθερά επιτόκια και απορροφούν οι ίδιες τον κίνδυνο κυμαινόμενου επιτοκίου, γι' αυτό και τα επιτόκιά τους είναι συνήθως υψηλότερα, αλλά και γιατί οι τρόποι αποτυχίας τους είναι χειρότεροι.

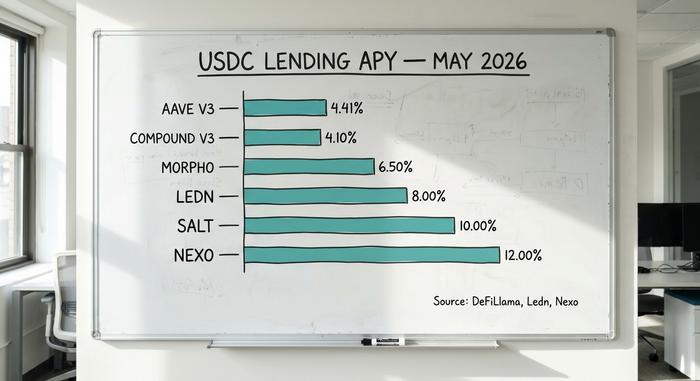

Τον Απρίλιο 2026, το USDC στο Aave V3 είχε μέσο όρο περίπου 4,41% APY σε διάστημα 30 ημερών. Το Compound V3 έμεινε κοντά στο 4,1%. Τα θησαυροφυλάκια Morpho έφτασαν το 4-7% ανάλογα με τη στρατηγική. Τα επιτόκια CeFi ήταν αισθητά υψηλότερα: η Ledn πλήρωσε 6,5-8,5% στο USDT, η Nexo διαφήμισε έως και 12% και η YouHodler έφτασε το 15% σε ορισμένα επίπεδα. Αυτό το ασφάλιστρο δεν προέρχεται από το γεγονός ότι η CeFi είναι πιο έξυπνη. Προέρχεται από το γεγονός ότι η CeFi αναλαμβάνει κινδύνους που η DeFi δεν αναλαμβάνει, κυρίως δανείζοντας συγκεντρωτικές καταθέσεις σε θεσμικούς δανειολήπτες με όρους που οι ιδιώτες δανειστές δεν βλέπουν ποτέ.

Σύγκριση πλατφορμών δανεισμού κρυπτονομισμάτων CeFi έναντι DeFi

Οι περισσότεροι επεξηγητές σταματούν στο "Η CeFi είναι μια εταιρεία, η DeFi είναι ένα έξυπνο συμβόλαιο". Σε αντίθεση με τον παραδοσιακό δανεισμό, όπου μια τράπεζα μεσολαβεί σε κάθε συναλλαγή, ο δανεισμός κρυπτονομισμάτων δρομολογεί τους δανειστές και τους δανειολήπτες είτε μέσω μιας εταιρείας θεματοφυλακής είτε μέσω ενός αυτόνομου έξυπνου συμβολαίου. Η πιο χρήσιμη διάκριση στο 2026 είναι ποιος «τρώει» την απώλεια όταν κάτι χαλάσει.

Σε μια πλατφόρμα CeFi, μεταβιβάζετε την κυριότητα των κρυπτονομισμάτων σας στην εταιρεία. Εάν η εταιρεία χρεοκοπήσει, γίνεστε μη εξασφαλισμένος πιστωτής στο δικαστήριο πτώχευσης. Οι καταθέτες της Celsius το έμαθαν αυτό το 2022. Πολλά σεντς ανά δολάριο ανακτήθηκαν με χρόνια καθυστέρηση. Σε ένα πρωτόκολλο DeFi, τα κεφάλαιά σας βρίσκονται σε ένα έξυπνο συμβόλαιο που μπορείτε να ελέγξετε και το κακό χρέος κοινωνικοποιείται στους υπόλοιπους καταθέτες ή απορροφάται από τη μονάδα ασφαλείας του πρωτοκόλλου. Η απάντηση της Aave στην εκμετάλλευση Kelp DAO του Απριλίου 2026, όπου οι εισβολείς έκοψαν 293 εκατομμύρια δολάρια σε πλαστά rsETH και τα κατέθεσαν ως εγγύηση, το καταδεικνύει αυτό. Το πρωτόκολλο αντιμετώπιζε έως και 230 εκατομμύρια δολάρια σε πιθανό κακό χρέος, 6,6 δισεκατομμύρια δολάρια σε TVL αποσύρθηκαν μέσα σε λίγες μέρες και η ανάκτηση έγινε μέσω διακυβέρνησης και όχι δικαστηρίου.

| Διάσταση | CeFi (Nexo, Ledn, SALT) | DeFi (Aave, Morpho, Compound) |

|---|---|---|

| Επιμέλεια | Η πλατφόρμα κρατά τα κλειδιά σας | Το έξυπνο συμβόλαιο διατηρεί κεφάλαια |

| KYC | Υποχρεούμαι | Δεν απαιτείται (μόνο πορτοφόλι) |

| Ρύθμιση ρυθμού | Διορθώθηκε, ορίστηκε από την πλατφόρμα | Κυμαινόμενο, ορισμένο από τη χρήση |

| Διαφάνεια | Περιοδικές βεβαιώσεις | Στην αλυσίδα, ζωντανά |

| Λειτουργία αποτυχίας | Αφερεγγυότητα, παγωμένες αναλήψεις | Σφάλμα έξυπνων συμβολαίων, επισφαλές χρέος |

| Διαδρομή ανάκαμψης | Πτωχευτικό δικαστήριο | Διακυβέρνηση, ενότητα ασφάλειας |

| 2026 μερίδιο αγοράς | ~37% (24,37 δισεκατομμύρια δολάρια) | ~55,7% (40,99 δισεκατομμύρια δολάρια) |

Η κυριαρχία του DeFi είναι συγκεντρωμένη. Η Aave από μόνη της κατέχει περίπου το 62,8% όλων των δανείων DeFi. Το CeFi είναι επίσης συγκεντρωμένο, απλώς με διαφορετικό τρόπο: το γραφείο δανεισμού της Tether αντιπροσωπεύει το 57% του χαρτοφυλακίου CeFi, περίπου 10,14 δισεκατομμύρια δολάρια. Και τα δύο οικοσυστήματα φέρουν κίνδυνο συγκέντρωσης. Απλώς βρίσκονται σε διαφορετικά σημεία. Για τους περισσότερους κατόχους κρυπτονομισμάτων, η ορθή διαχείριση κινδύνου σημαίνει κατανομή της έκθεσης και στα δύο μοντέλα αντί για συγκέντρωση των κρυπτονομισμάτων σε μία πλατφόρμα.

Επιτόκια δανείων κρυπτονομισμάτων και APY τον Μάιο 2026

Οι παρακάτω αριθμοί προέρχονται από τις δημοσιευμένες τιμές και τους πίνακες ελέγχου DeFi κάθε πλατφόρμας για την περίοδο Απριλίου-Μαΐου 2026. Αλλάζουν καθημερινά, επομένως αντιμετωπίστε τους ως ένα στιγμιότυπο.

| Πλατφόρμα | Τύπος | Προσφορά USDC APY | USDC δανείζεται APR | Μέγιστο LTV (BTC) | Πηγή |

|---|---|---|---|---|---|

| Aave V3 | DeFi | ~4,41% | ~5,8% | 73% | DeFiLlama, Απρ 2026 |

| Σύνθετο V3 | DeFi | ~4,1% | ~5,5% | 75% | Σύνθετος πίνακας ελέγχου |

| Μόρφο | DeFi | 4–7% (θησαυροφυλάκια) | 5–8% | ποικίλλει | Εφαρμογή Morpho |

| Δανεισμός Coinbase | DeFi (Μόρφο) | δ/υ (μόνο δανεισμός) | ~6,5% | 70% | Coinbase, έκδοση 2,17 δισεκατομμυρίων δολαρίων |

| Νέξο | CeFi | έως και 12% | από 2,9% | 50% | Nexo, Απρ 2026 |

| Λεντν | CeFi | 6,5–8,5% (USDT) | από 11,4% | 50% | Ανοιχτό Βιβλίο Ledn |

| ΑΛΑΣ | CeFi | έως και 10% | από 9,95% | 70% | Δανεισμός SALT |

| YouHodler | CeFi | έως και 15% | ποικίλλει | έως και 97% | Δημόσιες τιμές |

Οι τιμές DeFi είναι αισθητά πιο αυστηρές και χαμηλότερες επειδή η τιμή εκκαθαρίζει την αγορά σε πραγματικό χρόνο. Οι τιμές CeFi αυξάνονται επειδή κάθε πλατφόρμα ορίζει το δικό της spread και εξυπηρετεί διαφορετικό πελάτη.

Οι καλύτερες πλατφόρμες δανεισμού κρυπτονομισμάτων σε σύγκριση με 2026

Δεν υπάρχει μία και μοναδική «καλύτερη» πλατφόρμα. Η σωστή επιλογή εξαρτάται από το σε ποια πλευρά της αγοράς βρίσκεστε και από το πόσο κίνδυνο θεματοφυλακής αναλαμβάνετε.

Για τους HODLers που θέλουν μετρητά χωρίς να πουλήσουν. Η Ledn λειτουργεί από το 2018 και έχει εκδώσει δάνεια με εγγύηση BTC άνω των 10,2 δισεκατομμυρίων δολαρίων, με τις καθαρότερες βεβαιώσεις αποθεματικών στο CeFi. Η SALT λειτουργεί από το 2016 χωρίς καταγεγραμμένες απώλειες περιουσιακών στοιχείων πελατών. Η Coinbase Borrow, με την υποστήριξη της Morpho, εκδόθηκε για δάνεια USDC άνω των 2,17 δισεκατομμυρίων δολαρίων έως τον Απρίλιο 2026 και επέκτεινε τη λίστα εξασφαλίσεων φέτος ώστε να περιλαμβάνει XRP, DOGE, ADA και LTC μαζί με BTC και ETH.

Για δανειολήπτες με DeFi-native. Το Aave V3 διαθέτει 14,25 δισεκατομμύρια δολάρια σε TVL και 10,99 δισεκατομμύρια δολάρια σε ενεργά δάνεια, δημιουργώντας 708 εκατομμύρια δολάρια σε ετήσια τέλη πρωτοκόλλου. Το Morpho έχει αυξηθεί στα 11,78 δισεκατομμύρια δολάρια σε TVL με την υποστήριξη της Apollo Global Management. Και τα δύο πρωτόκολλα δεν είναι θεματοφυλακής, επομένως δεν παραδίδετε ποτέ τα κλειδιά σας.

Για επενδυτές που κυνηγούν αποδόσεις με υψηλότερη ανοχή κινδύνου. Η Nexo επέστρεψε στην αγορά των ΗΠΑ στις 16 Φεβρουαρίου 2026, μετά από διακανονισμό 45 εκατομμυρίων δολαρίων με τις ρυθμιστικές αρχές. Διαχειρίζεται περίπου 11 δισεκατομμύρια δολάρια σε περιουσιακά στοιχεία πελατών και προσφέρει έως και 12% σε stablecoins σε δανειστές κρυπτονομισμάτων. Το ασφάλιστρο CeFi είναι πραγματικό, όπως και ο κίνδυνος θεματοφυλακής.

Για θεσμικούς δανειολήπτες. Η Maple Finance, με περίπου 2,1 δισεκατομμύρια δολάρια σε TVL, παρέχει δάνεια με ανεπαρκείς εξασφαλίσεις σε ελεγμένους διαπραγματευτές αγοράς και γραφεία συναλλαγών. Οι περισσότεροι χρήστες λιανικής δεν θα το αγγίξουν ποτέ, αλλά είναι εκεί που η επιχείρηση κρυπτονομισμάτων αναγεννάται ταχύτερα.

Ένα πράγμα στο οποίο επανέρχομαι συνεχώς όταν παρακολουθώ αυτήν την αγορά: οι πλατφόρμες που επέζησαν το 2026 είναι αυτές που εφάρμοσαν την διαχωρισμένη επιμέλεια, δημοσίευσαν βεβαιώσεις και αρνήθηκαν την επανυποθήκη το 2022. Η λίστα των πλατφορμών που εξαφανίστηκαν είναι πολύ μεγαλύτερη από τη λίστα των επιζώντων. Η σταθερότητα στο παρελθόν δεν αποτελεί εγγύηση, αλλά είναι ό,τι πιο κοντινό έχει αυτή η αγορά σε ένα ιστορικό.

Δανεισμός έναντι bitcoin χωρίς πώληση: η φορολογική οπτική γωνία

Ρωτήστε οποιονδήποτε κάτοχο bitcoin στις ΗΠΑ που έχει bitcoin από το 2017 γιατί θα δανειζόταν έναντι αυτού αντί να το πουλήσει απλώς. Η απάντηση σχεδόν πάντα καταλήγει σε έναν αριθμό: τον λογαριασμό κεφαλαιακών κερδών. Η Ειδοποίηση της IRS 2014-21 (και η Αναθεωρημένη Απόφαση 2019-24 μετά από αυτήν) αντιμετωπίζει ένα δάνειο που υποστηρίζεται από κρυπτονομίσματα με τον ίδιο τρόπο που ο φορολογικός κώδικας αντιμετωπίζει ένα στεγαστικό δάνειο. Παραδίδετε στον δανειστή την εγγύηση, φεύγετε με μετρητά και η IRS δεν καταγράφει τίποτα.

Φανταστείτε έναν κάτοχο που έχει 1 BTC αγορασμένο στα 40.000 δολάρια, και τώρα κοστίζει 100.000 δολάρια. Πουλήστε το και, με το μακροπρόθεσμο ομοσπονδιακό επιτόκιο του 15%, οφείλει περίπου 9.000 δολάρια στην IRS τον Απρίλιο. Δανειστείτε 50.000 δολάρια έναντι του ίδιου νομίσματος με 50% LTV και ο άμεσος φόρος είναι μηδενικός. Εξακολουθούν να πληρώνουν τόκους για το δάνειο, αλλά η βάση κόστους παραμένει άθικτη και το bitcoin παραμένει στο όνομά τους.

Αυτό είναι το σημείο που οι περισσότεροι επεξηγητές παραβλέπουν. Εάν η τιμή καταρρεύσει και ο δανειστής πουλήσει την εξασφάλισή σας για να καλύψει το δάνειο, η IRS αντιμετωπίζει αυτήν την εκκαθάριση ως πώληση στην τιμή εκκαθάρισης. Έτσι, μια κακή εβδομάδα μπορεί να αφήσει έναν δανειολήπτη με έναν φόρο και χωρίς περιουσιακό στοιχείο, το οποίο είναι περίπου το χειρότερο αποτέλεσμα που μπορεί να φανταστεί ένας φοροτεχνικός. Από το φορολογικό έτος 2026 και μετά, τα χρηματιστήρια πρέπει να υποβάλλουν τη Φόρμα 1099-DA με βάση το κόστος για κάθε πώληση, συμπεριλαμβανομένων των εκκαθαρίσεων. Η εποχή των μη αναφερόμενων πωλήσεων κρυπτονομισμάτων έχει τελειώσει.

Κίνδυνοι δανεισμού και ρευστοποίησης κρυπτονομισμάτων για τους οποίους κανείς δεν προειδοποιεί

Ο δανεισμός κρυπτονομισμάτων εκθέτει τους χρήστες σε τέσσερις κατηγορίες κινδύνου που οι περισσότερες πλατφόρμες μάρκετινγκ παραβλέπουν.

Κίνδυνος έξυπνων συμβολαίων. Το exploit Kelp DAO του Απριλίου 2026 απέφερε 293 εκατομμύρια δολάρια μέσω ενός μόνο σφάλματος επαλήθευσης 1 προς 1 σε μια γέφυρα LayerZero και μετέτρεψε το Aave V3 σε δέκτη εξασφαλίσεων για 230 εκατομμύρια δολάρια σε δυνητικά άχρηστο rsETH. Οι έλεγχοι δεν το εξαλείφουν αυτό, αλλά μειώνουν την πιθανότητα.

Οι ρευστοποιήσεις καταρρέουν. Όταν οι τιμές πέφτουν απότομα, οι αυτοματοποιημένες ρευστοποιήσεις σε πρωτόκολλα DeFi πωλούν εξασφαλίσεις σε μια αγορά που πέφτει, μειώνοντας περαιτέρω τις τιμές και πυροδοτώντας περισσότερες ρευστοποιήσεις. Η στιγμιαία κατάρρευση του ETH τον Μάρτιο του 2024 παρήγαγε ακριβώς αυτόν τον βρόχο. Οι δανειστές με εξασφαλίσεις σε υψηλό LTV εξοντώνονται πρώτοι.

Πτώχευση υπό θεματοφυλακή. Οι Celsius, BlockFi και Genesis επέτρεπαν στους καταθέτες να κάνουν ελεύθερα ανάληψη μέχρι που δεν το έκαναν. Η επανενεχυρίαση, με την οποία δανείζονταν οι ίδιες εξασφαλίσεις πολλές φορές, μετέτρεψε ένα πιστωτικό πρόβλημα σε πρόβλημα φερεγγυότητας. Οι 2026 επιζώντες αποφεύγουν αυτήν την πρακτική, αλλά πρέπει να εμπιστεύεστε τη βεβαίωση, και οι βεβαιώσεις δεν είναι ελεγμένες οικονομικές καταστάσεις.

Κανονιστικός κίνδυνος και κίνδυνος συγκέντρωσης. Η Tether κατέχει το 57% του χαρτοφυλακίου CeFi. Η Aave κατέχει το 62,8% του DeFi. Μια κανονιστική δράση εναντίον οποιασδήποτε οντότητας ή ενός stablecoin depeg θα επηρέαζε κάθε συνδεδεμένη πλατφόρμα δανεισμού. Η προθεσμία της MiCA για την 1η Ιουλίου 2026 αναδιαμορφώνει την πρόσβαση στην ΕΕ, και η πρόσβαση λιανικής των ΗΠΑ σε δανεισμό κρυπτονομισμάτων παραμένει ένας στενός διάδρομος πρωτοκόλλων DeFi και οι λίγες πλατφόρμες CeFi (Nexo, Ledn) που έχουν εγκριθεί από τις ρυθμιστικές αρχές.

Τα δάνεια κρυπτονομισμάτων δεν έχουν ασφάλιση FDIC, προστασία SIPC και κεντρικό αντισυμβαλλόμενο. Εάν κάτι χαλάσει, η ανάκαμψη είναι στα χέρια σας. Σε αντίθεση με τα μη εξασφαλισμένα προσωπικά δάνεια από μια τράπεζα, το περιουσιακό στοιχείο μπορεί να κατασχεθεί αυτόματα και να πωληθεί εναντίον σας.

Πώς να επιλέξετε μια πλατφόρμα δανεισμού κρυπτονομισμάτων

Πέντε γρήγοροι έλεγχοι πριν καταθέσετε οτιδήποτε. Πρώτα το μοντέλο θεματοφυλακής. Μη θεματοφυλακής (DeFi) σημαίνει ότι κρατάτε τα κλειδιά. Θεματοφυλακής (CeFi) σημαίνει ότι κάποιος άλλος τα έχει και ότι κάποιος έχει χρεοκοπήσει στο παρελθόν. Δείτε στη συνέχεια το χάσμα μεταξύ του ανώτατου ορίου LTV και του ορίου ρευστοποίησης. Μεγαλύτερο χάσμα, περισσότερο περιθώριο για πτώση τιμών. Έπειτα, δικαιοδοσία. Πολλές πλατφόρμες δεν μπορούν νόμιμα να εξυπηρετήσουν κατοίκους των ΗΠΑ. Το ιστορικό ασφάλειας είναι τέταρτο. Πάγωσε η πλατφόρμα τις αναλήψεις το 2022; Έχει ελεγχθεί έκτοτε; Η διαφάνεια συμπληρώνει τη λίστα. Δημόσιες βεβαιώσεις, αποδείξεις στην αλυσίδα, μηνιαίες αναφορές αποθεματικών. Εάν οποιαδήποτε μεμονωμένη επιταγή αποτύχει σοβαρά, η απόδοση δεν αξίζει τον κόπο.