暗号通貨融資とは何か、そして暗号通貨ローンはどのように機能するのか(2026)

3年前、仮想通貨融資ビジネスは死んだように見えた。Celsius、BlockFi、Genesisは合わせて約348億ドルの顧客融資を消滅させ、生き残った企業は1つの画面に収まるほど小さかった。Galaxy Digitalの融資レポートによると、2025年第3四半期までに、市場全体の規模は735億9000万ドルという過去最高値に回復した。回復は、ほとんどの人が予想したような形では起こらなかった。CeFiが這い上がってきたのではなく、DeFiが静かに需要を吸収し、AaveとMorphoだけで2026年半ばまでに260億ドル以上のアクティブなTVLを保有していた。もう1つの驚きは、新しい顧客が誰であるかということだ。彼らのほとんどは利回りを追い求めているわけではない。彼らはビットコインを売却せずに現金が欲しい借り手である。

暗号通貨融資とは、分かりやすく言うとどういうものですか?

仮想通貨の貸し出しを、2 つの並行する列として考えてみましょう。1 つの列には、仮想通貨資産(多くの場合 USDC または USDT、場合によっては BTC または ETH)を所有し、遊休コインで利息と若干の流動性を得たいと考えている人がいます。もう 1 つの列には、コインを売却したくないが、税金の支払い、住宅の頭金、レバレッジ取引など、何らかの目的で現金が必要な人がいます。プラットフォームは、この 2 つの列をつなぎます。CeFi では、プラットフォームは保管を行う企業であり、DeFi では、スマート コントラクト上で動作する貸し出しプロトコルです。したがって、遭遇する仮想通貨の貸し出しの主な 2 つのタイプは、中央集権型仮想通貨貸し出しと分散型貸し出しであり、このガイドの残りの部分では、それぞれを 1 つずつ分解して説明します。2026 では、借り手の列が貸し手の列よりも長くなっています。これは主に、長期保有者にとって、ビットコインを担保に借りることは、ビットコインを売却することとは構造的に異なるためです。

暗号資産ローンは借り手にとってどのように機能するのか

借り手側から見た暗号資産融資の実際の仕組みは以下のとおりです。まず、融資プラットフォームを選択します。次に、暗号資産を適切なウォレットまたはカストディ口座に送金し、担保として暗号資産を預け入れます。プラットフォームに希望する融資額を伝えると、すぐに資金(USDC、USDT、場合によっては銀行振込による法定通貨)が入金されます。利息は毎月支払うか、累積されます。融資を完済し、残高を全額返済すると、デジタル資産が返還されます。いずれの場合も、基盤となるブロックチェーンが決済処理を行います。このプロセスが円滑に進むかどうかは、LTV(融資比率)、清算閾値、そして両者の間の余裕という3つの数値によって決まります。

LTV(ローン・トゥ・バリュー)とは、担保のうち融資を受けられる割合のことです。Aave V3では、ETH担保のLTVを80%に設定し、清算の閾値を83%としています。Nexoでは、借り手のLTVを50%に制限し、担保価値の約83.3%で融資を実行します。BTC担保ローンの業界標準は、2022年以降の慎重な姿勢もあって、50%前後となっています。

では、実際の計算をしてみましょう。Aave V3に10,000ドル相当のETHを預け、5,000ドル相当のUSDCを引き出します。開始時のLTVは50%です。ETHが20%下落した場合、担保の価値は8,000ドル、LTVは62.5%なので、まだ問題ありません。ETHが40%下落した場合、担保は6,000ドル、LTVは83.3%となり、コントラクトは清算できるようになります。CeFiプラットフォームは通常、その前にマージンコールを送信し、担保を補充するかローンを返済する猶予期間を与えます。DeFiプロトコルはそれほど丁寧ではありません。スマートコントラクトはしきい値を超えた瞬間に清算し、担保をDEXに売り払い、その手間賃として清算ペナルティを徴収します。

多くの借り手が、目が覚めたらビットコインが売り切れていた、という事態を避けるための習慣:開始時のLTVと清算基準の間に20ポイントの差を設けること。83%の基準で、50~60%から始めれば、深刻な売り崩しが発生しても、大きな損失を被ることなく対応できる。開始時のLTVが低いほど、保有したいと思っていたビットコインがなくなる前に、ローンが吸収できる価格下落幅は大きくなる。

| プラットフォーム | 資産 | 最大LTV | 清算基準 | 清算前に追証が発生する? |

|---|---|---|---|---|

| Aave V3 | イーサリアム | 80% | 83% | いいえ、インスタント |

| Aave V3 | BTC(WBTC) | 73% | 78% | いいえ、インスタント |

| ネクソ | BTC | 50% | 約83.3% | はい |

| レドン | BTC | 50% | 70% | はい |

| 塩 | BTC | 70% | 変動する | はい |

貸し手が得るもの、そして金利がどのように形成されるか

市場のもう一方の側面は異なります。貸し手はステーブルコインや仮想通貨をプールに預け入れ、プラットフォームはそれらの資産を借り手に分配します。貸し手にはプラットフォーム手数料を差し引いた利息が支払われます。DeFiプロトコルでは、金利は誰にも「設定」されません。利用状況に応じて変動します。借り入れ需要が高いときは、より多くの預金を集めるために金利が上昇し、プールがほとんど利用されていないときは金利が下がります。CeFiプラットフォームは固定金利を設定し、変動金利リスクを自ら吸収するため、金利は通常高くなりますが、障害発生時のリスクも高くなります。

4月2026、Aave V3のUSDCは30日間で平均約4.41%のAPYを記録しました。Compound V3は4.1%前後でした。Morphoのボルトは戦略によって4~7%に達しました。CeFiのレートは明らかに高く、LednはUSDTで6.5~8.5%、Nexoは最大12%、YouHodlerは特定のティアで15%を支払いました。このプレミアムはCeFiが賢いからではなく、CeFiがDeFiが取らないリスク、主にプールされた預金を個人投資家が決して目にすることのない条件で機関投資家に貸し出すことから生じています。

CeFiとDeFiの仮想通貨融資プラットフォームの比較

ほとんどの解説は「CeFiは企業であり、DeFiはスマートコントラクトである」というところで終わっています。銀行がすべての取引を仲介する従来の融資とは異なり、仮想通貨融資では、貸し手と借り手はカストディ会社または自律的なスマートコントラクトを介して取引を行います。2026でより有用な区別は、何かが壊れたときに誰が損失を負担するかということです。

CeFiプラットフォームでは、コインの所有権を会社に譲渡します。会社が倒産した場合、あなたは破産裁判所で無担保債権者となります。Celsiusの預金者は2022年にこのことを知りました。多くの人が数年後に1ドルあたり数セントしか回収できませんでした。DeFiプロトコルでは、資金は監査可能なスマートコントラクトに保管され、不良債権は残りの預金者間で共有されるか、プロトコルの安全モジュールによって吸収されます。4月の2026 Kelp DAOのエクスプロイトに対するAaveの対応は、このことを示しています。このエクスプロイトでは、攻撃者が2億9300万ドル相当の偽造rsETHを鋳造し、担保として差し入れました。プロトコルは最大2億3000万ドルの潜在的な不良債権に直面し、66億ドルのTVLが数日以内に引き出され、回収は裁判所ではなくガバナンスによって処理されました。

| 寸法 | CeFi(Nexo、Ledn、SALT) | DeFi(Aave、Morpho、Compound) |

|---|---|---|

| 親権 | プラットフォームがあなたの鍵を握っています | スマートコントラクトが資金を保持する |

| KYC | 必須 | 必須ではありません(ウォレットのみ) |

| レート設定 | プラットフォームによって設定され、修正されました | 変動制、利用率によって設定 |

| 透明性 | 定期的な証明書 | オンチェーン、ライブ |

| 故障モード | 破産、引き出し凍結 | スマートコントラクトのバグ、不良債権 |

| 回復パス | 破産裁判所 | ガバナンス、安全モジュール |

| 2026 市場シェア | 約37%(243億7000万ドル) | 約55.7%(409億9000万ドル) |

DeFiの支配力は集中している。AaveだけでDeFi融資全体の約62.8%を占めている。CeFiも集中しているが、その集中度合いは異なる。Tetherの融資部門がCeFi融資全体の57%、約101億4000万ドルを占めている。どちらのエコシステムも集中リスクを抱えているが、そのリスクの所在が異なるだけだ。ほとんどの暗号資産保有者にとって、健全なリスク管理とは、暗号資産を1つのプラットフォームに集中させるのではなく、両方のモデルに分散投資することである。

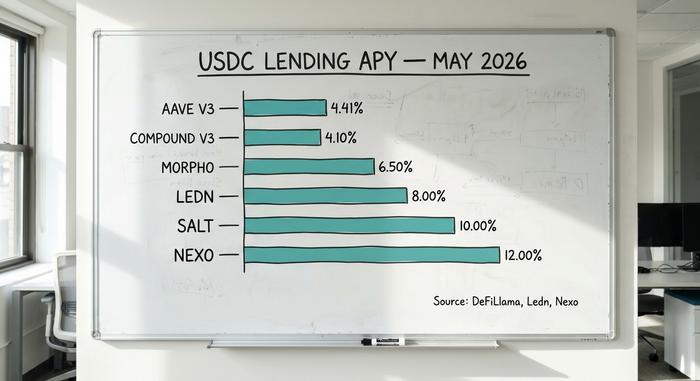

5月の仮想通貨ローン金利とAPY 2026

以下の数値は、4月~5月2026の各プラットフォームの公開レートとDeFiダッシュボードからのものです。数値は日々変動するため、あくまでもスナップショットとしてお考えください。

| プラットフォーム | タイプ | USDC供給APY | USDC借入年利 | 最大LTV(BTC) | ソース |

|---|---|---|---|---|---|

| Aave V3 | DeFi | 約4.41% | 約5.8% | 73% | デフィラマ、4月 2026 |

| 化合物V3 | DeFi | 約4.1% | 約5.5% | 75% | 複合ダッシュボード |

| モルフォ | DeFi | 4~7%(金庫) | 5~8% | 変動する | モルフォアプリ |

| コインベースで借りる | DeFi(モルフォ) | 該当なし(貸出のみ) | 約6.5% | 70% | コインベース、発行額21億7000万ドル |

| ネクソ | CeFi | 最大12% | 2.9%から | 50% | ネクソ、4月 2026 |

| レドン | CeFi | 6.5~8.5%(USDT) | 11.4%から | 50% | Ledn Open Book |

| 塩 | CeFi | 最大10% | 9.95%から | 70% | SALT融資 |

| YouHodler | CeFi | 最大15% | 変動する | 最大97% | 公共料金 |

DeFiの金利は、市場がリアルタイムで均衡するため、明らかに低く、タイトな水準に保たれています。一方、CeFiの金利は、各プラットフォームが独自のスプレッドを設定し、異なる顧客層にサービスを提供しているため、ばらつきが生じます。

最高の暗号通貨融資プラットフォームを10個比較

唯一無二の「最良」プラットフォームというものは存在しません。最適な選択は、市場のどちらの側に立っているか、そしてどの程度の保管リスクを許容できるかによって異なります。

売却せずに現金化したいHODLer向け。Lednは2018年から運営されており、CeFiで最もクリーンな準備金証明を持つ102億ドル以上のBTC担保ローンを組成してきました。SALTは2016年から運営されており、顧客資産の損失は記録されていません。Morphoが裏で支えるCoinbase Borrowは、4月2026までに21億7000万ドル以上のUSDCローンを組成し、今年は担保リストをBTCとETHに加えてXRP、DOGE、ADA、LTCに拡大しました。

DeFiネイティブの借り手にとって、 Aave V3は142億5000万ドルのTVL(総貸出残高)と109億9000万ドルのアクティブなローンを抱え、年間7億800万ドルのプロトコル手数料を生み出しています。MorphoはApollo Global Managementの支援を受けてTVLが117億8000万ドルにまで成長しました。どちらのプロトコルも非カストディアル型なので、秘密鍵を手放す必要はありません。

リスク許容度の高い利回り重視の投資家向け。Nexoは規制当局との4500万ドルの和解を経て、2026年2月16日に米国市場に復帰した。同社は約110億ドルの顧客資産を管理し、暗号資産融資業者向けにステーブルコインで最大12%の利回りを提供している。CeFiプレミアムは実在し、保管リスクも同様である。

機関投資家向け融資の場合、総資産額約21億ドルのMaple Financeは、厳選されたマーケットメーカーやトレーディングデスク向けに担保不足の融資を提供している。ほとんどの個人投資家は利用しないだろうが、暗号資産融資事業が最も急速に再成長しているのはこの分野だ。

この市場を注視する中で私が常に意識しているのは、2026で生き残ったプラットフォームは、資産を分別管理し、証明書を公開し、2022年に再担保を拒否したプラットフォームであるということです。消滅したプラットフォームのリストは、生き残ったプラットフォームのリストよりもはるかに長いのです。過去の安定性は保証ではありませんが、この市場において実績と呼べるものとしては、最も信頼できるものと言えるでしょう。

ビットコインを売却せずに担保に借り入れる:税金面から

2017年からビットコインを保有している米国の保有者に、なぜ売却せずに担保として借り入れをするのかと尋ねてみてください。答えはほぼ必ず一つの数字に集約されます。それはキャピタルゲイン税です。IRS通知2014-21(およびそれに続くRev. Ruling 2019-24)では、暗号資産担保ローンは税法上、住宅ローンと同じように扱われます。貸し手に担保を渡し、現金を受け取り、IRSは何も記録しません。

4万ドルで購入した1BTCを保有している人が、現在10万ドルになっていると想像してみてください。それを売却すると、長期連邦税率15%で計算すると、その年の4月にIRS(内国歳入庁)に約9,000ドルを支払うことになります。同じビットコインを担保に、LTV(ローン・トゥ・バリュー)50%で5万ドルを借り入れると、即座に支払う税金はゼロになります。ローンには利息がかかりますが、取得原価はそのまま維持され、ビットコインはその人の名義のままです。

ほとんどの解説者が見落としている点がここにあります。価格が暴落し、貸し手が担保を売却してローンを返済した場合、IRSはその清算を清算価格での売却とみなします。そのため、悪い週が続くと、借り手は税金の請求書と資産の両方を失うことになり、これは税務プランナーが想像できる最悪の結果です。課税年度 2026 以降、取引所は清算を含むすべての売却について、取得原価を記載したフォーム 1099-DA を提出しなければなりません。報告されていない仮想通貨の売却の時代は終わりました。

誰も警告しない仮想通貨融資と清算のリスク

暗号資産融資は、ほとんどのプラットフォームのマーケティングで触れられていない4つのリスクカテゴリーにユーザーをさらすことになる。

スマートコントラクトのリスク。 4月に発生した2026 Kelp DAOのエクスプロイトでは、LayerZeroブリッジの1対1検証器の欠陥を悪用して2億9300万ドルが不正に取得され、Aave V3は2億3000万ドル相当の、場合によっては無価値となるrsETHの担保受取人となってしまいました。監査によってこのリスクがなくなるわけではありませんが、発生確率は低下します。

清算の連鎖。価格が急落すると、DeFiプロトコル上の自動清算によって担保が下落市場で売却され、価格がさらに下落し、さらなる清算が引き起こされる。2024年3月のETHフラッシュクラッシュはまさにこのループを引き起こした。LTVの高い担保を持つ貸し手が最初に損失を被る。

保管者の破産。Celsius 、BlockFi、Genesisはいずれも、預金者が自由に預金を引き出せるようにしていたが、その後はそうではなくなった。再担保、つまり同じ担保を複数回貸し出す行為は、信用問題を支払能力の問題へと変えてしまった。2026の生き残り企業はこの慣行を避けているが、証明書を信頼する必要があり、証明書は監査済みの財務諸表ではない。

規制リスクと集中リスク。TetherはCeFiの57%を保有し、AaveはDeFiの62.8%を保有している。どちらかの企業に対する規制措置、あるいはステーブルコインのペッグ解除は、接続されているすべての融資プラットフォームに波及するだろう。MiCAの2026年7月1日の期限はEUのアクセスを再編成し、米国の個人投資家による暗号資産融資へのアクセスは、DeFiプロトコルと規制当局の承認を受けた少数のCeFiプラットフォーム(Nexo、Ledn)という狭い範囲にとどまっている。

暗号資産ローンには、FDIC保険、SIPC保護、中央清算機関による保護は一切ありません。万が一問題が発生した場合、回収はすべて自己責任となります。銀行の無担保個人ローンとは異なり、資産は自動的に差し押さえられ、売却される可能性があります。

仮想通貨融資プラットフォームの選び方

入金する前に、5つの簡単なチェックを行いましょう。まず、カストディモデルです。非カストディアル(DeFi)では、あなたが鍵を保有します。カストディアル(CeFi)では、他の誰かが鍵を保有し、その誰かが過去に破産したことがあります。次に、LTVの上限と清算しきい値の差を確認します。差が大きいほど、価格下落の余地が大きくなります。次に、管轄区域です。多くのプラットフォームは、米国居住者に対して法的サービスを提供できません。4つ目はセキュリティ履歴です。プラットフォームは2022年に出金を凍結しましたか?それ以降、監査を受けていますか?最後に、透明性を確認します。公開された証明書、オンチェーン証明、月次準備金レポートなどを確認します。これらのチェックのいずれかが重大な失敗に終わると、その利回りはリスクに見合うものではありません。