Compound Finance:DeFi融資の始まりとなったプロトコル

2020年6月15日、Compound Labsは突然スイッチを入れ、プロトコル上で貸し借りを行ったすべての人にCOMPトークンの配布を開始した。わずか1週間で、CompoundのTVL(総貸出額)は1億ドルから10億ドル以上に急増。イールドファーマーが世界中から殺到し、人々は利息よりも多くのCOMPトークンを獲得するためだけに仮想通貨を借り入れた。DeFiの夏が正式に幕を開けたのだ。

あのたった一つの出来事が、暗号資産を変えた。Compoundだけではない。DeFiエコシステム全体が変わったのだ。製品の使用に対してガバナンストークンを配布したすべてのプロトコル、借入と預金を繰り返すイールドファーミング戦略、そしてその後18ヶ月間、暗号資産関連のTwitterで流行した「APYが急上昇」ミームはすべて、Compoundがその週にやったことに端を発している。Sushiはそれを模倣し、Yearnはそれを基盤として構築した。数千ものフォークがそれに続いた。その戦略はこうだ。ユーザーにプロトコルの使用に対してトークンを与えれば、ユーザーはこぞって利用してくれる。

それから6年後、状況は一変した。AaveはTVL(総貸出額)でCompoundを追い抜き、その後もその地位を揺るがすことはなかった。Morpho、Euler、そしてより新しいレンディングプロトコルが徐々に勢力を拡大していった。Compound V3はアーキテクチャ全体を再設計した。しかし、Compoundは今もなお稼働し、数十億ドル規模の融資を処理している。そして、パーミッションレスレンディングが大規模に機能することを証明したプロトコルとしての地位を今もなお維持している。

これは、Compound Financeとは何か、現在どのように機能しているか、V2とV3の間で何が起こったのか、そしてCOMPトークンとプロトコル自体が2026年になってもまだ重要なのかどうかについての解説です。

Compound Financeの仕組み:融資のメカニズム

2020年にCompoundで初めてUSDCを貸し出したのですが、その体験は戸惑うばかりでした。申込書もなければ、信用調査も、銀行員に収入を聞かれることもありませんでした。MetaMaskに接続し、5,000 USDCを入金すると、わずか15秒で利息が発生し始めました。当時の利率は年率約4%でした。利息はイーサリアムのブロックごとに、つまり約12秒ごとに発生しました。

Compoundに資金を預け入れると、次のような流れになります。スマートコントラクトによって管理される流動性プールに暗号資産を提供します。プロトコルは、その見返りとしてcTokenを付与するか(V2の場合)、または直接アカウントに入金します(V3の場合)。預け入れた資金は、同じ資産のプールに追加されます。借り手はそのプールから資金を引き出し、利息を支払います。その利息は、すべての預金者に比例配分されます。

借入はこれとは逆の仕組みです。担保(例えばETH)を預け入れると、プロトコルによってその担保価値の一定割合を別の資産(例えばUSDC)で借り入れることができます。借り入れ可能な最大額は担保率によって決まります。例えば、ETHの担保率が82%であれば、ETHのドル建て価値の最大82%まで借り入れ可能です。ETHの価格が下落し、貸付比率が清算閾値を超えると、誰でもあなたのポジションを清算できます。清算された側はあなたの債務の一部を返済し、担保を割引価格で取得します。

金利は誰かが設定するものではありません。利用可能な資金プールのうち、どれだけが借り入れられているかを考慮した数式によってアルゴリズム的に決定されます。利用率が低い場合(供給が多く、借り手が少ない場合)、借り手にとっては低金利となり、貸し手にとっては低利回りとなります。利用率が高い場合(資金プールの大部分が借り入れられている場合)、双方にとって金利が急上昇します。この押し引きによって、人間の介入なしに需給バランスが保たれます。

| Compoundでの融資の仕組み | 詳細 |

|---|---|

| 供給 | 仮想通貨を入金して、自動的に利息を獲得しましょう |

| 借りる | 担保を預け、他の資産を借り入れる |

| 関心モデル | アルゴリズム(利用率に基づく) |

| 副次的要因 | 資産に応じて60~90% |

| 清算 | LTVがしきい値を超えた場合に自動的に実行されます |

| 要件 | 暗号通貨ウォレット+資産のみ、それ以外は何も不要 |

| KYC | なし |

| 最小 | なし |

化合物V2とV3:何が変わったのか、そしてその理由は?

Compound V2は、DeFi Summerを支えたバージョンです。これは、すべての資産がリスクを共有するプール型モデルを採用していました。ETHを預けてDAIを借りたり、WBTCを預けてUSDCを借りたりすることができました。すべての資産は相互接続されたプールに格納されていました。いずれかの資産に問題(オラクル障害、ペッグ解除、エクスプロイトなど)が発生すると、その影響はプロトコル全体に波及する可能性がありました。資産が多ければ、リスクも多様化するということです。

V3(Cometとも呼ばれる)は、2022年のローンチ時に全く異なるアプローチを採用しました。すべての資産を一つの大きなプールにまとめるのではなく、V3の各マーケットは単一の基軸資産のみを扱います。USDCマーケットでは、USDCのみを借り入れることができます。担保としてETH、WBTC、COMP、またはその他の承認済みトークンを預け入れ、それらを担保にUSDCを借り入れます。担保トークンは共有プールには入らず、コントラクト内で隔離された状態を保ちます。

なぜこれが重要なのでしょうか?リスクの分離です。ある担保タイプに問題が発生しても、他の担保タイプの借入プールには影響しません。各市場は独立しています。V3では、金利モデルも簡素化され、cTokenラッパーが削除されました。V2では、USDCを預け入れると、時間の経過とともに価値が蓄積されるcUSDCを受け取りました。V3では、USDCを預け入れるだけで、残高が直接増加します。ユーザーにとってより分かりやすく、統合もより簡単になりました。

トレードオフとして、V3はV2に比べて資金の柔軟性が低い。V2では、複数の異なる資産を担保に借り入れができたが、V3では各市場が独立している。ETHとWBTCを同時に担保に借り入れたい場合は、2つの市場でそれぞれ別のポジションを取る必要があるかもしれない。Aaveはマルチアセットモデルを維持しており、多くのDeFiパワーユーザーはその理由からAaveを好んでいる。

Compound V3は、イーサリアム、アービトラム、ポリゴン、ベース、オプティミズム、その他複数のチェーンに展開されています。各展開先には、リスクパラメータがローカルに設定された独自のマーケットがあります。マルチチェーン展開は着実に進んでいますが、14以上のチェーンへの積極的な展開を目指すAaveのペースには及びません。

COMPトークン:ガバナンス、流通、そして現実

COMPはCompoundプロトコルのガバナンストークンとしてローンチされました。最大供給量は1,000万トークンです。初期配布では、プロトコルユーザー(流動性マイニング)に42%、創設チームに26%、投資家に24%、コミュニティインセンティブに8%が割り当てられました。

流動性マイニングの分配が、DeFiサマーに火をつけたきっかけでした。毎日2,880 COMPトークンが貸し手と借り手に均等に分配されました。2021年に価格が900ドルを超えたピーク時には、この毎日の分配額は250万ドル以上になりました。人々は必要のない資産を借り、ロックアップしたくない担保を預け、支払った利息以上のCOMP報酬を得ようとしました。再帰的なレバレッジ。預ける。借りる。借りた金額を預ける。再び借りる。あらゆる階層でCOMP報酬を積み重ねる。

COMPトークンは2021年5月に910ドル付近で史上最高値を記録したが、2026年にはそれをはるかに下回る水準で取引されている。コミュニティがプロトコル利用のためにユーザーに数百万ドル相当のトークンを支払うことは持続不可能だと認識したため、ガバナンス投票によって流動性マイニング報酬が大幅に削減された。

2026年、COMPは主にガバナンストークンとして存在します。保有者は、リスクパラメータ、金利モデル、新規市場展開、財務支出について投票します。ガバナンスプロセスは、オンチェーン提案を通じて行われ、投票期間は3日間、実施までのタイムロック期間は2日間です。25,000 COMP以上を保有または委任されている人は誰でも提案を作成できます。スパムを防ぐために、この閾値は意図的に高く設定されています。

| COMPトークンのスナップショット | 詳細 |

|---|---|

| 最大供給量 | 1000万COMP |

| タイプ | ERC-20ガバナンストークン |

| 打ち上げ | 2020年6月 |

| 初期分布 | ユーザー42%、チーム26%、投資家24%、コミュニティ8% |

| 史上最高値 | 約910ドル(2021年5月) |

| ガバナンス | 3日間の期間を設けたオンチェーン投票 |

| 提案のしきい値 | 25,000 COMP |

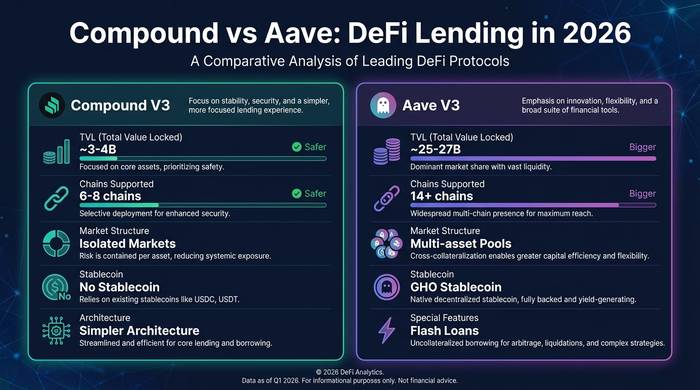

Compound vs Aave: なぜ Aave が勝っているのか

私は両方のプロトコルを長年使用してきました。競争の現実について率直に申し上げましょう。

Aaveの方がTVLが大きい。かなり大きい。Compoundは2026年時点で約30億~40億ドルだが、Aaveは250億ドルを超えている。その差は縮まるどころか広がっている。Aave V3は14以上のチェーンに展開されている。Compound V3はそれより少ない。Aaveは独自のステーブルコイン(GHO)を発行したが、Compoundは発行していない。Aaveはフラッシュローン、変動金利と安定金利の切り替え、市場ごとに数十種類の担保タイプを提供している。Compound V3の独立した市場モデルはよりシンプルだが、柔軟性に欠ける。

Aaveが勝った理由は?実行スピードと製品の幅広さです。新しいチェーンが立ち上げられ、融資インフラが必要になったとき、Aaveは真っ先に展開しました。市場がより多くの担保オプションを求めたとき、Aaveはより迅速にそれらを追加しました。ステーブルコインが収益機会となったとき、AaveはGHOを開発しました。Compoundはより慎重に動きました。V3のアーキテクチャは確かに安全性が高い(リスク分離は大きな利点です)と言えますが、市場はCompoundの慎重さよりもAaveの積極性を評価しました。

| メトリック | 化合物V3 | Aave V3 |

|---|---|---|

| TVL(2026) | 約30億~40億ドル | 約250億~270億ドル |

| チェーンが展開されました | 6-8 | 14歳以上 |

| 市場モデル | 市場ごとに単一の基本資産 | マルチアセットプール |

| ネイティブステーブルコイン | いいえ | GHO |

| フラッシュローン | いいえ | はい |

| ガバナンストークン | COMP(最大10M) | AAVE(最大1600万) |

| 関心モデル | 利用ベース | 利用率ベース(安定+変動) |

Compoundの強みは、シンプルさとセキュリティです。V3アーキテクチャは監査が容易で、理解しやすく、Aaveの共有プールモデルよりもリスクをより効果的に分離します。柔軟性よりも安全性を優先する機関投資家にとっては、Compound V3の方が間違いなく優れた選択肢と言えるでしょう。一方、最大限の資本効率と多様な商品を求めるDeFiパワーユーザーにとっては、Aaveが勝ります。

新興の競合企業にも注目する価値がある。MorphoはCompoundとAaveの上に構築された最適化レイヤーとしてスタートしたが、モジュール型アーキテクチャを備えた独自のレンディングプロトコルへと進化を遂げた。9380億ドル規模の資産運用会社であるApollo GlobalがMorphoに投資したことは、機関投資家がDeFiレンディングの将来をどのように見ているかを示している。Euler V2は2023年の脆弱性攻撃の後、完全に再設計されたアーキテクチャで再ローンチした。Spark(MakerDAOのレンディング部門)はDAI借り手向けのニッチ市場を開拓した。AaveとCompoundが依然としてTVL(総貸出額)でトップを占めているとはいえ、DeFiレンディング市場はもはや二強対決ではない。

2026年におけるCompoundの位置づけについて、私の見解はこうだ。DeFiレンディングにおけるホンダ・シビックのような存在だ。最速ではない。最も派手でもない。しかし、信頼性が高く、しっかりとした造りで、長年の実績があるため、高速道路で故障する心配はない。刺激を求める人はAaveを使い、夜ぐっすり眠りたい人はCompoundを使う。どちらのアプローチも有効だ。

Compound Financeの使い方:実践的な解説

私はまず最初に、DeFiの新規ユーザーにCompoundの使い方を説明します。なぜなら、Compoundのインターフェースは、ほとんどのプロトコルとは異なり、直感的に融資を行えるように設計されているからです。

app.compound.finance にアクセスしてください。MetaMask または WalletConnect と互換性のあるウォレットを接続します。利用可能なマーケットが表示されます。Ethereum の USDC、Arbitrum の USDT、Base の ETH などです。供給または借り入れたい資産に一致するマーケットを選択してください。

貸し出しの場合:資産を選択し、金額を入力し、トークンの支出を承認し、入金取引を確認します。すぐに利息が発生し始めます。利率はダッシュボードに表示され、利用状況に基づいてリアルタイムで更新されます。出金は、貸し出しの逆の手順で行います。ロックアップ期間はありません。いつでも資金を引き出すことができます。

借り入れを行うには、まず担保(ETH、WBTC、またはその他の承認済み資産)を預け入れます。次に、借り入れタブに移動し、必要な担保資産の額を入力します。インターフェースには、清算までの期間を示す数値である健全性係数が表示されます。1.0以上を維持しないと、担保を失うリスクがあります。私は、仮想通貨が目覚める前に20%下落する可能性があるため、常に1.5以上を維持しています。

ガス料金はチェーンによって異なります。イーサリアムのメインネットでは、トランザクションごとに5~20ドルかかります。アービトラムとベースでは0.10ドル未満です。1,000ドル未満の入金の場合は、ガス料金で収益が減るのを避けるため、L2デプロイメントを使用してください。

Compoundの創設者は誰か、そしてプロトコルは現在どのような状況にあるのか。

元経済学者のロバート・レシュナーは、2017年にCompound Labsを設立した。チームには、CTOとしてジェフリー・ヘイズが名を連ねていた。彼らは、Andreessen Horowitz、Bain Capital Ventures、Polychain、Paradigmなどから複数回の資金調達ラウンドを経て、総額3300万ドルを調達した。その経歴は、シリコンバレーの仮想通貨業界におけるトップクラスの企業群を擁していた。

レシュナー氏は2022年に日常業務から身を引き、機関投資家向けにトークン化された国債ファンドを構築する新たな事業であるSuperstateに注力した。Compound Labsは開発を継続している。プロトコルはCompound DAOによって管理されており、国庫、パラメータ設定、アップグレードの決定はCompound DAOが行っている。

Compoundが仮想通貨にもたらした最大の貢献は、プロトコルそのものではなく、銀行なしで銀行を構築できるというアイデアを証明したことだと私は考えています。Compound以前は、仮想通貨での融資は、資金管理を誤り破産する可能性のある中央集権型プラットフォーム(BlockFi、Celsius、Nexoなど)を信頼することを意味していました。Compound以降は、スマートコントラクトがその役割を果たします。保管リスクはありません。誰に融資するかを決定する人間は関与しません。預金を悪い取引に投じる可能性のあるCEOもいません。

BlockFiが破産した時も、Celsiusが崩壊した時も、Voyagerが停止した時も、Compoundは稼働し続けました。ブロックごとに、毎秒。スマートコントラクトはパニックに陥ることも、出金を停止することも、ドバイに逃げることもありませんでした。このプロトコルは、仮想通貨史上最悪の暴落時にも清算処理を行い、不良債権ゼロで乗り切りました。この実績こそが、Compoundの真の功績です。