Compound Finance: el protocolo de préstamos DeFi que lo inició todo.

15 de junio de 2020. Compound Labs activó un mecanismo y comenzó a distribuir tokens COMP a todos los que prestaban o pedían prestado en el protocolo. En una semana, el valor total bloqueado (TVL) de Compound pasó de 100 millones de dólares a más de mil millones. Los inversores en criptomonedas acudieron en masa. La gente pedía prestados tokens solo para ganar más COMP de lo que pagaban en intereses. El verano de las finanzas descentralizadas (DeFi) había comenzado oficialmente.

Ese único evento cambió el mundo de las criptomonedas. No solo Compound, sino todo el ecosistema DeFi. Cada protocolo que repartió tokens de gobernanza por usar su producto, cada estrategia de yield farming que implicó préstamos y depósitos en bucle, cada meme de "APY goes brrrr" en Twitter durante los siguientes 18 meses, tiene su origen en lo que hizo Compound esa semana. Sushi lo copió. Yearn se basó en ello. Miles de bifurcaciones le siguieron. La estrategia: dar tokens a los usuarios por usar tu protocolo, y vendrán corriendo.

Seis años después, el panorama es diferente. Aave superó a Compound en valor total bloqueado (TVL) y no volvió a mirar atrás. Morpho, Euler y los protocolos de préstamos más recientes fueron reduciendo su ventaja. Compound V3 rediseñó por completo su arquitectura. Pero Compound sigue funcionando. Sigue procesando miles de millones en préstamos. Y aún conserva el título de protocolo que demostró que los préstamos sin autorización podían funcionar a gran escala.

Esto es lo que es Compound Finance, cómo funciona hoy en día, qué sucedió entre la versión 2 y la versión 3, y si el token COMP y el protocolo en sí seguirán siendo relevantes en 2026.

Cómo funciona Compound Finance: la mecánica de los préstamos

En 2020 presté mis primeros USDC en Compound y la experiencia fue desconcertante. No había formulario de solicitud. Ni verificación de crédito. Ningún empleado del banco me preguntó sobre mis ingresos. Conecté MetaMask, deposité 5000 USDC y, en 15 segundos, ya estaba ganando intereses. La tasa era de aproximadamente un 4 % TAE en ese momento. Los intereses se acumulaban con cada bloque de Ethereum, aproximadamente cada 12 segundos.

Esto es lo que sucede cuando depositas en Compound. Aportas criptomonedas a un fondo de liquidez gestionado por un contrato inteligente. El protocolo te devuelve cTokens (en la versión 2) o abona el importe directamente en tu cuenta (en la versión 3). Tu depósito se une a un fondo común del mismo activo. Los prestatarios toman fondos de ese fondo y pagan intereses. Dichos intereses se distribuyen proporcionalmente entre todos los depositantes.

El préstamo funciona en sentido contrario. Depositas una garantía (por ejemplo, ETH) y el protocolo te permite pedir prestado un porcentaje del valor de esa garantía en otro activo (por ejemplo, USDC). El monto máximo que puedes pedir prestado depende del factor de garantía: si ETH tiene un factor de garantía del 82 %, puedes pedir prestado hasta el 82 % del valor en dólares de tu ETH. Si el precio de ETH cae y tu relación préstamo-valor supera el umbral de liquidación, cualquiera puede liquidar tu posición. Te reembolsan parte de la deuda y se quedan con tu garantía con descuento.

Los tipos de interés no los fija nadie. Son algorítmicos y se determinan mediante una fórmula que considera la cantidad de crédito disponible que se está utilizando. Una baja utilización (mucha oferta, pocos prestatarios) implica tipos bajos para los prestatarios y bajos rendimientos para los prestamistas. Una alta utilización (la mayor parte del crédito está prestada) provoca un aumento drástico de los tipos para ambas partes. Este equilibrio entre la oferta y la demanda se mantiene sin intervención humana.

| Cómo funcionan los préstamos en Compound | Detalles |

|---|---|

| Suministrar | Deposita criptomonedas y gana intereses automáticamente. |

| Pedir prestado | Depositar garantías, pedir prestados otros activos |

| Modelo de interés | Algorítmico (basado en la tasa de utilización) |

| factor colateral | Entre el 60% y el 90%, dependiendo del activo. |

| Liquidación | Automático cuando LTV supera el umbral |

| Requisitos | Cartera de criptomonedas + activos, nada más. |

| KYC | Ninguno |

| Mínimo | Ninguno |

Compuesto V2 vs V3: qué cambió y por qué

Compound V2 fue la versión que impulsó el verano de las finanzas descentralizadas (DeFi Summer). Utilizaba un modelo de pool donde todos los activos compartían el riesgo. Se podía depositar ETH y pedir prestado DAI a cambio, o depositar WBTC y pedir prestado USDC. Todos los activos se encontraban en pools interconectados. Si un activo presentaba un problema (un fallo del oráculo, una desvinculación, una vulnerabilidad), el contagio podía extenderse por todo el protocolo. Múltiples activos implicaban múltiples superficies de riesgo.

V3, también conocido como Comet, adoptó un enfoque completamente diferente al lanzarse en 2022. En lugar de un único fondo común con todos los activos, cada mercado de V3 tiene un único activo base. El mercado de USDC permite pedir prestado USDC. Solo USDC. Se depositan ETH, WBTC, COMP u otros tokens aprobados como garantía, y se pide prestado USDC contra ellos. Los tokens de garantía no se incluyen en un fondo común. Permanecen aislados en el contrato.

¿Por qué es importante? Aislamiento de riesgos. Si algo falla con un tipo de garantía, no afecta al fondo de préstamos de otros tipos. Cada mercado es independiente. La versión 3 también simplificó el modelo de interés y eliminó el contenedor cToken. En la versión 2, al depositar USDC, se recibía cUSDC que acumulaba valor con el tiempo. En la versión 3, simplemente se deposita USDC y el saldo crece directamente. Más claro para los usuarios, más sencillo para las integraciones.

La desventaja: V3 ofrece menos flexibilidad de capital que V2. En V2, se podía pedir prestado contra una cesta de diferentes activos. En V3, cada mercado es independiente. ¿Quieres pedir prestado contra ETH y WBTC simultáneamente? Probablemente necesites dos posiciones separadas en dos mercados distintos. Aave mantuvo el modelo multi-activo y muchos usuarios avanzados de DeFi lo prefieren por esa razón.

Compound V3 está implementado en Ethereum, Arbitrum, Polygon, Base, Optimism y varias otras cadenas. Cada implementación tiene sus propios mercados con parámetros de riesgo establecidos localmente. La expansión a múltiples cadenas ha sido constante, pero más lenta que el agresivo impulso de Aave hacia más de 14 cadenas.

El token COMP: gobernanza, distribución y realidad.

COMP se lanzó como el token de gobernanza del protocolo Compound. Suministro máximo: 10 millones de tokens. La distribución inicial asignó el 42 % a los usuarios del protocolo (minería de liquidez), el 26 % al equipo fundador, el 24 % a los inversores y el 8 % a incentivos para la comunidad.

La distribución de liquidez mediante minería fue la chispa que encendió el DeFi Summer. Diariamente se distribuían 2880 tokens COMP entre prestamistas y prestatarios, a partes iguales. En los picos de precios superiores a 900 dólares en 2021, esa distribución diaria valía más de 2,5 millones de dólares. La gente pedía prestados activos que no necesitaba y depositaba garantías que no quería bloquear, todo para obtener recompensas COMP que superaban los intereses pagados. Apalancamiento recursivo. Depositar. Pedir prestado. Depositar la cantidad prestada. Volver a pedir prestado. Apilar las recompensas COMP en cada nivel.

El token COMP alcanzó un máximo histórico cercano a los 910 dólares en mayo de 2021. En 2026, su precio se sitúa muy por debajo de ese valor. Las recompensas por minería de liquidez se han reducido drásticamente mediante votaciones de gobernanza, ya que la comunidad reconoció que pagar a los usuarios millones en tokens por utilizar el protocolo era insostenible.

En 2026, COMP funcionará principalmente como token de gobernanza. Los poseedores votarán sobre parámetros de riesgo, modelos de tasas de interés, nuevas implementaciones en el mercado y gastos de tesorería. El proceso de gobernanza se basa en propuestas en la cadena de bloques, con periodos de votación de 3 días y bloqueos temporales de 2 días antes de su implementación. Cualquier persona que posea o tenga delegados al menos 25 000 COMP puede crear una propuesta. Este umbral elevado se estableció intencionadamente para evitar el spam.

| Instantánea del token COMP | Detalles |

|---|---|

| Suministro máximo | 10 millones COMP |

| Tipo | Token de gobernanza ERC-20 |

| Lanzamiento | Junio de 2020 |

| Distribución inicial | 42% usuarios, 26% equipo, 24% inversores, 8% comunidad |

| Máximo histórico | Aproximadamente 910 dólares (mayo de 2021) |

| Gobernancia | Votación en cadena con un período de 3 días |

| Umbral de propuesta | 25.000 COMP |

Compound vs Aave: por qué Aave está ganando

He utilizado ambos protocolos durante años. Permítanme ser directo sobre la realidad competitiva.

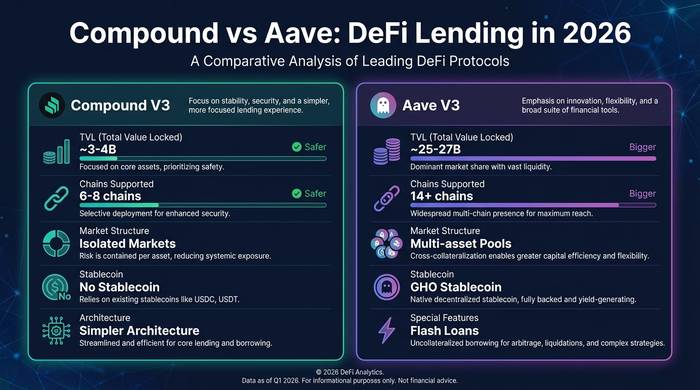

Aave tiene más TVL. Significativamente más. Compound ronda los 3-4 mil millones de dólares en 2026. Aave supera los 25 mil millones de dólares. Esa brecha se ha ido ampliando, no reduciendo. Aave V3 está desplegado en más de 14 cadenas. Compound V3 está en menos. Aave lanzó su propia stablecoin (GHO). Compound no lo hizo. Aave ofrece préstamos flash, cambio de tasa entre variable y estable, y docenas de tipos de garantía por mercado. El modelo de mercado aislado de Compound V3 es más simple pero menos flexible.

¿Por qué ganó Aave? Por su velocidad de ejecución y la amplitud de su producto. Cuando se lanzaron nuevas cadenas y necesitaron infraestructura de préstamos, Aave fue el primero en implementarla. Cuando el mercado exigió más opciones de garantía, Aave las añadió con mayor rapidez. Cuando las stablecoins se convirtieron en una oportunidad de ingresos, Aave creó GHO. Compound, en cambio, actuó con mayor cautela. Si bien la arquitectura de V3 es posiblemente más segura (el aislamiento de riesgos es una ventaja real), el mercado recompensó la agresividad de Aave por encima de la prudencia de Compound.

| Métrico | Compuesto V3 | Aave V3 |

|---|---|---|

| TVL (2026) | ~$3-4 mil millones | ~$25-27 mil millones |

| Cadenas desplegadas | 6-8 | Mayores de 14 años |

| Modelo de mercado | Activo base único por mercado | Fondos multiactivos |

| Moneda estable nativa | No | GHO |

| préstamos flash | No | Sí |

| token de gobernanza | COMP (10M máx.) | Promedio anual promedio (16M máximo) |

| Modelo de interés | Basado en la utilización | Basado en la utilización (estable + variable) |

La ventaja de Compound radica en su simplicidad y seguridad. La arquitectura V3 facilita la auditoría, simplifica el análisis y aísla mejor el riesgo que el modelo de pool compartido de Aave. Para usuarios institucionales que priorizan la seguridad sobre la flexibilidad, Compound V3 es, sin duda, la mejor opción. Para usuarios avanzados de DeFi que buscan la máxima eficiencia de capital y variedad de productos, Aave es la mejor alternativa.

También vale la pena estar atentos a los competidores más recientes. Morpho comenzó como una capa de optimización sobre Compound y Aave, pero evolucionó hasta convertirse en su propio protocolo de préstamos con una arquitectura modular. Apollo Global (la gestora de activos de 938 mil millones de dólares) invirtió en Morpho, lo que indica hacia dónde cree el capital institucional que se dirige el sector de préstamos DeFi. Euler V2 se relanzó tras su vulnerabilidad de 2023 con una arquitectura completamente rediseñada. Spark (el brazo de préstamos de MakerDAO) se labró un nicho para los prestatarios de DAI. El mercado de préstamos DeFi ya no es una carrera entre dos grandes empresas, aunque Aave y Compound sigan teniendo el mayor valor total bloqueado (TVL).

Mi opinión sobre la posición de Compound en 2026: es como el Honda Civic de los préstamos DeFi. No es el más rápido ni el más llamativo, pero sí fiable, robusto y con la suficiente trayectoria como para saber que no fallará en la carretera. Quienes buscan emociones fuertes usan Aave; quienes prefieren la tranquilidad usan Compound. Ambas opciones son válidas.

Cómo usar Compound Finance: la guía práctica paso a paso

Antes que nada, explico Compound a los nuevos usuarios de DeFi porque su interfaz hace que los préstamos sean intuitivos, algo que la mayoría de los protocolos no consiguen.

Ve a app.compound.finance. Conecta MetaMask o cualquier billetera compatible con WalletConnect. Verás los mercados disponibles: USDC en Ethereum, USDT en Arbitrum, ETH en Base, etc. Selecciona el mercado que coincida con el activo que deseas vender o pedir prestado.

Para prestar: selecciona tu activo, ingresa el monto, aprueba el gasto del token y confirma la transacción de depósito. Empiezas a ganar intereses de inmediato. La tasa se muestra en el panel de control y se actualiza en tiempo real según su utilización. Para retirar fondos, el proceso es el mismo, pero a la inversa. Sin periodo de bloqueo. Retira tus fondos cuando quieras.

Para solicitar un préstamo: primero deposita una garantía (ETH, WBTC u otros activos aprobados). Luego, ve a la pestaña de préstamos e ingresa la cantidad del activo base que deseas. La interfaz muestra tu factor de salud: un número que indica qué tan cerca estás de la liquidación. Manténlo por encima de 1.0 o corres el riesgo de perder la garantía. Yo lo mantengo siempre por encima de 1.5 porque las criptomonedas pueden caer un 20% antes de que me despierte.

Las tarifas de gas varían según la cadena. En la red principal de Ethereum, las transacciones cuestan entre 5 y 20 dólares. En Arbitrum y Base, el coste es inferior a 0,10 dólares. Si depositas menos de 1000 dólares, utiliza una implementación L2 para evitar que las tarifas de gas reduzcan tus ganancias.

¿Quién fundó Compound y cuál es el estado actual del protocolo?

Robert Leshner, ex economista, fundó Compound Labs en 2017. El equipo incluía a Geoffrey Hayes como director de tecnología. Recaudaron 33 millones de dólares en varias rondas de financiación de Andreessen Horowitz, Bain Capital Ventures, Polychain y Paradigm. Su trayectoria era la de las empresas de criptomonedas más importantes de Silicon Valley.

En 2022, Leshner se apartó de las operaciones diarias para centrarse en un nuevo proyecto, Superstate, que crea fondos de tesorería tokenizados para inversores institucionales. Compound Labs continúa su desarrollo. El protocolo está regido por la Compound DAO, que controla la tesorería, la configuración de parámetros y las decisiones de actualización.

Creo que la mayor contribución de Compound al mundo de las criptomonedas no es el protocolo en sí, sino la idea que demostró: que se puede crear un banco sin necesidad de un banco. Antes de Compound, prestar criptomonedas implicaba confiar en una plataforma centralizada (BlockFi, Celsius, Nexo) que podía gestionar mal tus fondos y quebrar. Con Compound, el contrato inteligente se encarga de todo. Sin riesgo de custodia. Sin intervención humana para decidir quién recibe un préstamo. Sin un director ejecutivo que pueda arriesgar tus depósitos en malas inversiones.

Cuando BlockFi quebró. Cuando Celsius se derrumbó. Cuando Voyager cerró. Compound siguió funcionando. Bloque tras bloque. Segundo tras segundo. Los contratos inteligentes no entraron en pánico. No congelaron los retiros. No huyeron a Dubái. El protocolo procesó liquidaciones durante las peores caídas de la historia de las criptomonedas y salió ileso, sin deudas incobrables. Ese historial es el verdadero legado de Compound.