Compound Finance: o protocolo de empréstimo DeFi que deu início a tudo.

15 de junho de 2020. A Compound Labs ativou uma estratégia e começou a distribuir tokens COMP para todos que emprestavam ou tomavam empréstimos no protocolo. Em uma semana, o TVL (Valor Total Perdido) da Compound saltou de US$ 100 milhões para mais de US$ 1 bilhão. Investidores de rendimento (yield farming) de todos os lados entraram em cena. As pessoas estavam pegando criptomoedas emprestadas apenas para ganhar mais COMP do que pagavam em juros. O Verão DeFi havia oficialmente começado.

Aquele único evento mudou o mundo das criptomoedas. Não apenas o Compound, mas todo o ecossistema DeFi. Todos os protocolos que distribuíram tokens de governança pelo uso de seus produtos, todas as estratégias de yield farming que envolviam empréstimos e depósitos em loop, todos os memes de "APY goes brrrr" no Twitter cripto pelos próximos 18 meses podem traçar sua origem ao que o Compound fez naquela semana. O Sushi copiou. O Yearn se baseou nisso. Milhares de forks surgiram em seguida. A estratégia: dê tokens aos usuários por usarem seu protocolo e eles virão correndo.

Seis anos depois, o cenário é diferente. A Aave ultrapassou a Compound em valor total de empréstimos (TVL) e nunca mais olhou para trás. Morpho, Euler e protocolos de empréstimo mais recentes foram conquistando espaço. O Compound V3 redesenhou toda a arquitetura. Mas a Compound ainda funciona. Ainda processa bilhões em empréstimos. E ainda detém a distinção de ser o protocolo que provou que o empréstimo sem permissão poderia funcionar em grande escala.

Este texto explica o que é o Compound Finance, como funciona atualmente, o que aconteceu entre a versão 2 e a versão 3 e se o token COMP e o próprio protocolo ainda serão relevantes em 2026.

Como funciona o Financiamento Composto: a mecânica dos empréstimos

Emprestei meu primeiro USDC no Compound em 2020 e a experiência foi desconcertante. Não havia formulário de inscrição. Nenhuma verificação de crédito. Nenhum funcionário do banco perguntando sobre minha renda. Conectei minha conta MetaMask, depositei 5.000 USDC e, em 15 segundos, já estava ganhando juros. A taxa era de cerca de 4% APY na época. Os juros eram acumulados a cada bloco do Ethereum, aproximadamente a cada 12 segundos.

Eis o que acontece quando você deposita no Compound. Você fornece criptomoedas para um pool de liquidez gerenciado por um contrato inteligente. O protocolo lhe dá cTokens em troca (na versão 2) ou credita sua conta diretamente (na versão 3). Seu depósito entra em um pool do mesmo ativo. Os tomadores de empréstimo retiram recursos desse pool e pagam juros. Esses juros são distribuídos a todos os depositantes proporcionalmente.

O empréstimo funciona na direção oposta. Você deposita uma garantia (por exemplo, ETH) e o protocolo permite que você tome emprestado uma porcentagem do valor dessa garantia em outro ativo (por exemplo, USDC). O valor máximo que você pode tomar emprestado depende do fator de garantia: se o ETH tiver um fator de garantia de 82%, você pode tomar emprestado até 82% do valor em dólares do seu ETH. Se o preço do ETH cair e sua relação empréstimo-valor exceder o limite de liquidação, qualquer pessoa pode liquidar sua posição. Ela paga parte da sua dívida e fica com sua garantia com um desconto.

As taxas de juros não são definidas por ninguém. Elas são algorítmicas, determinadas por uma fórmula que considera a porcentagem do montante disponível que está sendo emprestada. Baixa utilização (muita oferta, poucos tomadores de empréstimo) significa taxas baixas para os tomadores e baixos rendimentos para os credores. Alta utilização (a maior parte do montante está emprestada) significa que as taxas disparam para ambos os lados. Esse equilíbrio entre oferta e demanda é mantido sem qualquer intervenção humana.

| Como funciona o empréstimo no Compound. | Detalhes |

|---|---|

| Fornecer | Deposite criptomoedas e ganhe juros automaticamente. |

| Emprestar | Depositar garantias, tomar emprestado outros ativos |

| Modelo de juros | Algorítmico (baseado na taxa de utilização) |

| Fator colateral | 60-90%, dependendo do ativo |

| Liquidação | Automático quando o LTV ultrapassa o limite |

| Requisitos | Carteira de criptomoedas + ativos, nada mais |

| KYC | Nenhum |

| Mínimo | Nenhum |

Composto V2 vs V3: o que mudou e por quê?

O Compound V2 foi a versão que impulsionou o DeFi Summer. Ele utilizava um modelo de pooling onde todos os ativos compartilhavam o risco. Era possível depositar ETH e tomar DAI emprestado, ou depositar WBTC e tomar USDC emprestado. Todos os ativos ficavam em pools interconectados. Se um ativo apresentasse um problema (uma falha no oráculo, uma desvinculação, uma exploração), o contágio poderia se espalhar por todo o protocolo. Múltiplos ativos significavam múltiplas superfícies de risco.

A V3, chamada Comet, adotou uma abordagem completamente diferente quando foi lançada em 2022. Em vez de um único pool grande com tudo dentro, cada mercado da V3 tem um único ativo base. O mercado de USDC permite que você tome empréstimos em USDC. Somente USDC. Você deposita ETH, WBTC, COMP ou outros tokens aprovados como garantia e toma empréstimos em USDC usando-os como garantia. Os tokens de garantia não entram em um pool compartilhado. Eles permanecem isolados no contrato.

Por que isso é importante? Isolamento de risco. Se algo der errado com um tipo de garantia, isso não contamina o pool de empréstimos para outros tipos de garantia. Cada mercado é independente. A V3 também simplificou o modelo de juros e removeu o wrapper cToken. Na V2, ao depositar USDC, você recebia cUSDC que acumulava valor ao longo do tempo. Na V3, você simplesmente deposita USDC e seu saldo cresce diretamente. Mais limpo para os usuários, mais simples para integrações.

A desvantagem: a V3 oferece menos flexibilidade de capital do que a V2. Na V2, você podia tomar empréstimos usando como garantia uma cesta de diferentes ativos. Na V3, cada mercado é separado. Quer tomar um empréstimo usando ETH e WBTC como garantia simultaneamente? Você pode precisar de duas posições separadas em dois mercados diferentes. A Aave manteve o modelo de múltiplos ativos e muitos usuários avançados de DeFi o preferem por esse motivo.

O Compound V3 está implementado no Ethereum, Arbitrum, Polygon, Base, Optimism e em diversas outras blockchains. Cada implementação possui seus próprios mercados com parâmetros de risco definidos localmente. A expansão para múltiplas blockchains tem sido constante, porém mais lenta do que a investida agressiva da Aave para mais de 14 blockchains.

O token COMP: governança, distribuição e realidade.

COMP foi lançado como o token de governança do protocolo Compound. Fornecimento máximo: 10 milhões de tokens. A distribuição inicial alocou 42% para usuários do protocolo (mineração de liquidez), 26% para a equipe fundadora, 24% para investidores e 8% para incentivos à comunidade.

A distribuição de liquidez gerada pela mineração foi a faísca que acendeu o verão do DeFi. 2.880 tokens COMP eram distribuídos diariamente para credores e tomadores de empréstimo, divididos igualmente entre os dois lados. No pico de preços acima de US$ 900 em 2021, essa distribuição diária valia mais de US$ 2,5 milhões. As pessoas tomavam emprestado ativos de que não precisavam, depositavam garantias que não queriam bloquear, tudo para ganhar recompensas em COMP que valiam mais do que os juros pagos. Alavancagem recursiva. Deposite. Tome emprestado. Deposite o valor emprestado. Tome emprestado novamente. Acumule as recompensas em COMP a cada camada.

O token COMP atingiu um valor máximo histórico próximo a US$ 910 em maio de 2021. Em 2026, ele está sendo negociado bem abaixo desse valor. As recompensas de mineração de liquidez foram reduzidas drasticamente por meio de votações de governança, já que a comunidade reconheceu que pagar milhões em tokens aos usuários para utilizarem o protocolo era insustentável.

Em 2026, o COMP existe principalmente como um token de governança. Os detentores votam em parâmetros de risco, modelos de taxas de juros, novas implementações de mercado e gastos do tesouro. O processo de governança funciona por meio de propostas on-chain com períodos de votação de 3 dias e bloqueios de 2 dias antes da implementação. Qualquer pessoa que possua ou tenha delegado pelo menos 25.000 COMP pode criar uma proposta. O limite é alto propositalmente para evitar spam.

| instantâneo do token COMP | Detalhes |

|---|---|

| Fornecimento máximo | 10 milhões COMP |

| Tipo | Token de governança ERC-20 |

| Lançar | Junho de 2020 |

| Distribuição inicial | 42% usuários, 26% equipe, 24% investidores, 8% comunidade |

| recorde histórico | Aproximadamente US$ 910 (maio de 2021) |

| Governança | Votação on-chain com período de 3 dias |

| Limiar da proposta | 25.000 COMP |

Compound vs Aave: por que Aave está ganhando

Tenho usado ambos os protocolos há anos. Deixe-me ser direto sobre a realidade da competição.

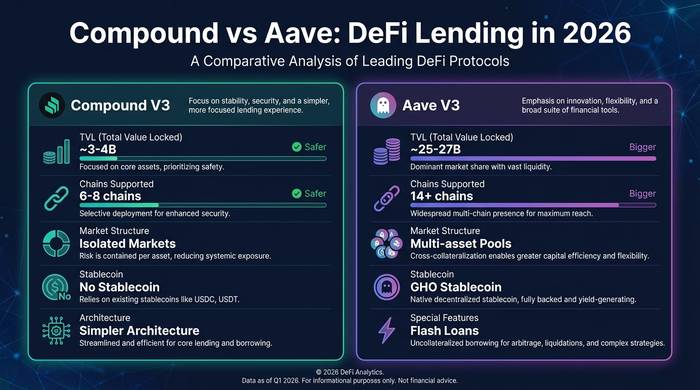

A Aave tem um TVL (Valor Total Negociado) muito maior. Significativamente maior. A Compound está estimada em cerca de US$ 3 a 4 bilhões em 2026. A Aave ultrapassa os US$ 25 bilhões. Essa diferença tem aumentado, não diminuído. A Aave V3 foi implementada em mais de 14 blockchains. A Compound V3 está em menos. A Aave lançou sua própria stablecoin (GHO). A Compound não. A Aave opera com empréstimos relâmpago, alternância de taxas entre variáveis e estáveis e dezenas de tipos de garantia por mercado. O modelo de mercado isolado da Compound V3 é mais simples, porém menos flexível.

Por que a Aave venceu? Velocidade de execução e abrangência de produtos. Quando novas blockchains foram lançadas e precisavam de infraestrutura de empréstimo, a Aave foi a primeira a implementá-la. Quando o mercado exigiu mais opções de garantia, a Aave as adicionou mais rapidamente. Quando as stablecoins se tornaram uma oportunidade de receita, a Aave criou a GHO. A Compound agiu com mais cautela. A arquitetura da V3 é indiscutivelmente mais segura (o isolamento de risco é uma vantagem real), mas o mercado recompensou a agressividade da Aave em detrimento da prudência da Compound.

| Métrica | Composto V3 | Aave V3 |

|---|---|---|

| TVL (2026) | ~US$ 3-4 bilhões | ~US$ 25-27 bilhões |

| Correntes implantadas | 6-8 | 14+ |

| Modelo de mercado | Um único ativo base por mercado | Fundos multiativos |

| stablecoin nativa | Não | GHO |

| Empréstimos relâmpago | Não | Sim |

| Token de governança | COMP (máx. 10M) | AAVE (máx. 16 m) |

| Modelo de juros | Baseado na utilização | Baseado na utilização (estável + variável) |

A vantagem do Compound: simplicidade e segurança. A arquitetura V3 é mais fácil de auditar, mais fácil de entender e isola melhor os riscos do que o modelo de pool compartilhado do Aave. Para usuários institucionais que priorizam a segurança em detrimento da flexibilidade, o Compound V3 é indiscutivelmente a melhor escolha. Para usuários avançados de DeFi que desejam máxima eficiência de capital e variedade de produtos, o Aave se destaca.

Vale a pena ficar de olho nos concorrentes mais recentes. O Morpho começou como uma camada de otimização sobre o Compound e o Aave, mas evoluiu para um protocolo de empréstimo próprio com arquitetura modular. A Apollo Global (gestora de ativos de US$ 938 bilhões) investiu no Morpho, o que indica para onde o dinheiro institucional acredita que o mercado de empréstimos DeFi está caminhando. O Euler V2 foi relançado após sua vulnerabilidade de 2023 com uma arquitetura completamente redesenhada. O Spark (braço de empréstimos da MakerDAO) conquistou um nicho para tomadores de empréstimo em DAI. O mercado de empréstimos DeFi não é mais uma disputa entre dois grandes nomes, mesmo que o Aave e o Compound ainda detenham a maior parte do TVL (Valor Total Percentual Negociado).

Minha visão sobre a posição da Compound em 2026: ela é o Honda Civic dos empréstimos DeFi. Não é a mais rápida. Não é a mais chamativa. Mas é confiável, bem construída e já está no mercado há tempo suficiente para você saber que não vai quebrar na estrada. Quem busca emoção usa a Aave. Quem quer dormir tranquilo usa a Compound. Ambas as abordagens são válidas.

Como usar o Financiamento Composto: um guia prático

Antes de qualquer outra coisa, apresento o Compound aos novos usuários de DeFi porque a interface torna o processo de empréstimo intuitivo de uma forma que a maioria dos protocolos não consegue.

Acesse app.compound.finance. Conecte sua carteira MetaMask ou qualquer outra carteira compatível com WalletConnect. Você verá os mercados disponíveis: USDC no Ethereum, USDT no Arbitrum, ETH no Base, e assim por diante. Escolha o mercado que corresponde ao ativo que você deseja fornecer ou tomar emprestado.

Para empréstimos: selecione seu ativo, insira o valor, aprove o gasto do token e confirme a transação de depósito. Você começa a ganhar juros imediatamente. A taxa é exibida no painel e atualizada em tempo real com base na utilização. O processo de saque é o mesmo, porém inverso. Sem período de bloqueio. Retire seus fundos quando quiser.

Para empréstimos: primeiro, deposite uma garantia (ETH, WBTC ou outros ativos aprovados). Em seguida, acesse a aba de empréstimos e insira a quantidade do ativo base que você deseja. A interface mostra seu fator de saúde: um número que representa o quão perto você está da liquidação. Mantenha-o acima de 1,0 ou você corre o risco de perder a garantia. Eu mantenho o meu acima de 1,5 o tempo todo, porque o valor das criptomoedas pode cair 20% antes que eu acorde.

As taxas de gás variam de acordo com a blockchain. Na rede principal do Ethereum, o custo é de US$ 5 a US$ 20 por transação. Nas blockchains Arbitrum e Base, o custo é inferior a US$ 0,10. Se você depositar menos de US$ 1.000, utilize uma implantação de camada 2 (L2) para evitar que o gás consuma seus rendimentos.

Quem fundou a Compound e qual é o status atual do protocolo?

Robert Leshner, um ex-economista, fundou a Compound Labs em 2017. A equipe incluía Geoffrey Hayes como CTO. Eles captaram US$ 33 milhões em várias rodadas de investimento com a participação de investidores como Andreessen Horowitz, Bain Capital Ventures, Polychain e Paradigm. O currículo era de uma empresa de criptomoedas de primeira linha do Vale do Silício.

Em 2022, Leshner afastou-se das operações diárias para se concentrar em um novo empreendimento, a Superstate, que cria fundos de tesouraria tokenizados para investidores institucionais. A Compound Labs continua o desenvolvimento. O protocolo é governado pela Compound DAO, que controla a tesouraria, as configurações de parâmetros e as decisões de atualização.

Acredito que a maior contribuição do Compound para o mundo das criptomoedas não seja o protocolo em si, mas sim a ideia que ele provou: a de que é possível construir um banco sem um banco. Antes do Compound, emprestar dinheiro em criptomoedas significava confiar em uma plataforma centralizada (BlockFi, Celsius, Nexo) que poderia administrar mal seus fundos e falir. Depois do Compound, o contrato inteligente faz todo o trabalho. Sem risco de custódia. Sem intervenção humana decidindo quem recebe o empréstimo. Sem CEO que possa arriscar seus depósitos em operações ruins.

Quando a BlockFi faliu. Quando a Celsius entrou em colapso. Quando a Voyager encerrou suas atividades. A Compound continuou funcionando. A cada bloco. A cada segundo. Os contratos inteligentes não entraram em pânico. Não congelaram saques. Não fugiram para Dubai. O protocolo processou liquidações durante as piores crises da história das criptomoedas e saiu com zero dívidas incobráveis. Esse histórico é o verdadeiro legado da Compound.