Compound Finance: das DeFi-Kreditprotokoll, mit dem alles begann

Am 15. Juni 2020 legte Compound Labs einen Schalter um und begann, COMP-Token an alle Nutzer des Protokolls zu verteilen, die Kredite vergaben oder aufnahmen. Innerhalb einer Woche stieg das verwaltete Vermögen von Compound von 100 Millionen auf über eine Milliarde US-Dollar. Yield Farmer strömten aus aller Welt herbei. Viele liehen sich Kryptowährungen, nur um mehr COMP zu verdienen, als sie an Zinsen zahlten. Der DeFi-Sommer hatte offiziell begonnen.

Dieses eine Ereignis veränderte die Kryptowelt. Nicht nur Compound. Das gesamte DeFi-Ökosystem. Jedes Protokoll, das Governance-Token für die Nutzung seines Produkts ausgab, jede Yield-Farming-Strategie mit sich wiederholenden Kredit- und Einzahlungszyklen, jedes „APY goes brrrr“-Meme auf Krypto-Twitter in den folgenden 18 Monaten – all das lässt sich auf Compounds Vorgehen in jener Woche zurückführen. Sushi kopierte es. Yearn baute darauf auf. Tausende von Forks folgten. Das Erfolgsrezept: Gib Nutzern Token für die Nutzung deines Protokolls, und sie werden es nutzen.

Sechs Jahre später sieht die Lage anders aus. Aave hat Compound beim TVL überholt und die Führung seitdem nicht mehr abgegeben. Morpho, Euler und neuere Kreditprotokolle haben zwar an Bedeutung gewonnen, aber Compound V3 hat die gesamte Architektur grundlegend verändert. Doch Compound ist weiterhin aktiv, verarbeitet nach wie vor Kredite in Milliardenhöhe und gilt weiterhin als das Protokoll, das bewiesen hat, dass erlaubnisfreie Kreditvergabe auch in großem Umfang funktionieren kann.

Hier erfahren Sie, was Compound Finance ist, wie es heute funktioniert, was zwischen V2 und V3 geschah und ob der COMP-Token und das Protokoll selbst im Jahr 2026 noch eine Rolle spielen.

Wie Compound Finance funktioniert: die Kreditvergabemechanismen

Ich habe 2020 meine ersten USDC über Compound verliehen, und die Erfahrung war ziemlich verwirrend. Es gab kein Antragsformular, keine Bonitätsprüfung und kein Bankangestellter, der nach meinem Einkommen fragte. Ich habe MetaMask verbunden, 5.000 USDC eingezahlt und innerhalb von 15 Sekunden Zinsen verdient. Der Zinssatz lag damals bei etwa 4 % p. a. Die Zinsen wurden mit jedem Ethereum-Block gutgeschrieben, also ungefähr alle 12 Sekunden.

So funktioniert eine Einzahlung bei Compound: Sie stellen Kryptowährung einem Liquiditätspool zur Verfügung, der von einem Smart Contract verwaltet wird. Das Protokoll vergibt im Gegenzug cTokens (bei Version 2) oder schreibt Ihrem Konto den Betrag direkt gut (bei Version 3). Ihre Einzahlung fließt in einen Pool desselben Vermögenswerts. Kreditnehmer entnehmen sich Geld aus diesem Pool und zahlen Zinsen. Diese Zinsen werden proportional an alle Einleger verteilt.

Die Kreditaufnahme funktioniert in umgekehrter Richtung. Sie hinterlegen Sicherheiten (z. B. ETH), und das Protokoll ermöglicht es Ihnen, einen Prozentsatz des Wertes dieser Sicherheiten in einem anderen Vermögenswert (z. B. USDC) zu leihen. Der maximale Kreditbetrag hängt vom Sicherheitenfaktor ab: Bei einem Sicherheitenfaktor von 82 % für ETH können Sie bis zu 82 % des Dollarwerts Ihrer ETH leihen. Fällt der ETH-Kurs und überschreitet Ihr Beleihungsauslauf die Liquidationsschwelle, kann jeder Ihre Position liquidieren. Dabei wird ein Teil Ihrer Schulden zurückgezahlt, und Ihre Sicherheiten werden mit einem Abschlag einbehalten.

Die Zinssätze werden nicht von einer einzelnen Person festgelegt. Sie werden algorithmisch berechnet, anhand einer Formel, die berücksichtigt, wie viel des verfügbaren Kreditvolumens in Anspruch genommen wird. Geringe Auslastung (hohes Angebot, wenige Kreditnehmer) bedeutet niedrige Zinsen für Kreditnehmer und niedrige Renditen für Kreditgeber. Hohe Auslastung (der Großteil des Kreditvolumens ist in Anspruch genommen) führt zu einem sprunghaften Anstieg der Zinsen für beide Seiten. Dieses Wechselspiel von Angebot und Nachfrage hält Angebot und Nachfrage ohne menschliches Eingreifen im Gleichgewicht.

| So funktioniert die Kreditvergabe auf Compound | Details |

|---|---|

| Liefern | Zahle Kryptowährung ein und erhalte automatisch Zinsen. |

| Ausleihen | Sicherheiten hinterlegen, andere Vermögenswerte aufnehmen |

| Interessenmodell | Algorithmisch (basierend auf der Auslastungsrate) |

| Kollateralfaktor | 60-90% abhängig vom Vermögenswert |

| Liquidation | Automatisch, wenn der LTV den Schwellenwert überschreitet |

| Anforderungen | Krypto-Wallet + Vermögenswerte, sonst nichts |

| KYC | Keiner |

| Minimum | Keiner |

Compound V2 vs. V3: Was hat sich geändert und warum?

Compound V2 war die Version, die den DeFi Summer ermöglichte. Sie nutzte ein Poolmodell, bei dem alle Assets das Risiko teilten. Man konnte ETH einzahlen und dafür DAI leihen oder WBTC einzahlen und USDC leihen. Alle Assets befanden sich in miteinander verbundenen Pools. Wenn ein Asset ein Problem hatte (z. B. einen Oracle-Ausfall, eine Kurskorrektur oder eine Sicherheitslücke), konnte sich dies auf das gesamte Protokoll ausbreiten. Mehrere Assets bedeuteten mehrere Risikobereiche.

V3, genannt Comet, verfolgte bei seinem Start im Jahr 2022 einen völlig anderen Ansatz. Anstatt eines großen Pools mit allen Assets verfügt jeder V3-Markt über ein einzelnes Basis-Asset. Auf dem USDC-Markt können Sie USDC leihen. Ausschließlich USDC. Sie hinterlegen ETH, WBTC, COMP oder andere zugelassene Token als Sicherheit und leihen sich im Gegenzug USDC. Die hinterlegten Token fließen nicht in einen gemeinsamen Pool, sondern bleiben im Smart Contract isoliert.

Warum ist das wichtig? Risikoisolation. Sollte es bei einer Sicherheitenart zu Problemen kommen, beeinträchtigt dies nicht den Kreditpool für andere Sicherheitenarten. Jeder Markt ist unabhängig. V3 vereinfachte zudem das Zinsmodell und entfernte die cToken-Hülle. In V2 erhielten Sie bei Einzahlung von USDC cUSDC, dessen Wert mit der Zeit anstieg. In V3 zahlen Sie einfach USDC ein, und Ihr Guthaben wächst direkt. Übersichtlicher für die Nutzer, einfacher für Integrationen.

Der Nachteil: V3 bietet weniger Flexibilität bei der Kapitalbeschaffung als V2. Bei V2 konnten Sie Kredite gegen einen Korb verschiedener Vermögenswerte aufnehmen. Bei V3 ist jeder Markt separat. Möchten Sie gleichzeitig Kredite gegen ETH und WBTC aufnehmen? Dann benötigen Sie möglicherweise zwei separate Positionen in zwei verschiedenen Märkten. Aave hat das Multi-Asset-Modell beibehalten, und viele erfahrene DeFi-Nutzer bevorzugen es aus diesem Grund.

Compound V3 ist auf Ethereum, Arbitrum, Polygon, Base, Optimism und mehreren anderen Blockchains im Einsatz. Jede dieser Implementierungen verfügt über eigene Märkte mit lokal festgelegten Risikoparametern. Die Expansion auf mehrere Blockchains verlief stetig, jedoch langsamer als Aaves aggressiver Vorstoß auf über 14 Blockchains.

Der COMP-Token: Governance, Verteilung und Realität

COMP wurde als Governance-Token für das Compound-Protokoll eingeführt. Maximales Angebot: 10 Millionen Token. Die anfängliche Verteilung umfasste 42 % für Protokollnutzer (Liquidity Mining), 26 % für das Gründerteam, 24 % für Investoren und 8 % für Community-Incentives.

Die Verteilung der Liquidity Mining Tokens war der Funke, der den DeFi-Sommer entzündete. Täglich wurden 2.880 COMP-Token an Kreditgeber und -nehmer verteilt, gleichmäßig aufgeteilt. Bei Höchstpreisen über 900 US-Dollar im Jahr 2021 hatte diese tägliche Ausschüttung einen Wert von über 2,5 Millionen US-Dollar. Nutzer liehen sich Vermögenswerte, die sie nicht benötigten, hinterlegten Sicherheiten, die sie nicht sperren wollten, um COMP-Belohnungen zu erhalten, die mehr als die gezahlten Zinsen wert waren. Rekursiver Hebel: Einzahlen. Ausleihen. Den geliehenen Betrag einzahlen. Erneut ausleihen. Die COMP-Belohnungen stapeln sich auf jeder Ebene.

Der COMP-Token erreichte im Mai 2021 ein Allzeithoch von fast 910 US-Dollar. Im Jahr 2026 wird er deutlich darunter gehandelt. Die Belohnungen für Liquiditäts-Mining wurden durch Abstimmungen der Governance drastisch reduziert, da die Community erkannte, dass die Auszahlung von Millionen von Token an die Nutzer für die Nutzung des Protokolls nicht nachhaltig war.

Im Jahr 2026 dient COMP primär als Governance-Token. Inhaber stimmen über Risikoparameter, Zinsmodelle, neue Markteinführungen und Staatsausgaben ab. Der Governance-Prozess basiert auf On-Chain-Vorschlägen mit dreitägigen Abstimmungsphasen und zweitägigen Sperrfristen vor der Umsetzung. Jeder, der mindestens 25.000 COMP hält oder delegiert hat, kann einen Vorschlag einreichen. Die Schwelle ist bewusst hoch angesetzt, um Spam zu verhindern.

| COMP-Token-Snapshot | Details |

|---|---|

| Maximale Versorgung | 10 Millionen COMP |

| Typ | ERC-20 Governance-Token |

| Start | Juni 2020 |

| Anfangsverteilung | 42 % Nutzer, 26 % Team, 24 % Investoren, 8 % Community |

| Allzeithoch | ~910 US-Dollar (Mai 2021) |

| Governance | On-Chain-Abstimmung mit 3-tägiger Frist |

| Vorschlagsschwelle | 25.000 COMP |

Compound vs. Aave: Warum Aave gewinnt

Ich nutze beide Protokolle seit Jahren. Um es ganz offen zu sagen: Die Realität im Wettbewerb sieht anders aus.

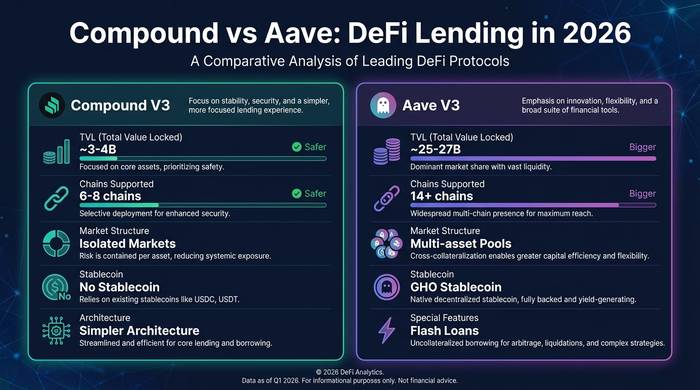

Aave weist ein deutlich höheres TVL auf. Compound liegt 2026 bei etwa 3–4 Milliarden US-Dollar. Aave hingegen bei über 25 Milliarden US-Dollar. Diese Kluft hat sich vergrößert, anstatt sich zu verringern. Aave V3 ist auf mehr als 14 Blockchains verfügbar, Compound V3 auf weniger. Aave hat einen eigenen Stablecoin (GHO) eingeführt, Compound nicht. Aave bietet Flash-Loans, die Möglichkeit zum Wechsel zwischen variablen und stabilen Zinssätzen sowie Dutzende von Sicherheitenarten pro Markt an. Das isolierte Marktmodell von Compound V3 ist zwar einfacher, aber weniger flexibel.

Warum hat Aave gewonnen? Die Antwort lag in der Umsetzungsgeschwindigkeit und der Produktvielfalt. Als neue Blockchains starteten und eine Kreditinfrastruktur benötigten, war Aave als Erster zur Stelle. Als der Markt mehr Sicherheitenoptionen forderte, bot Aave diese schneller an. Als Stablecoins ein Umsatzpotenzial boten, entwickelte Aave GHO. Compound agierte vorsichtiger. Die Architektur von V3 ist zwar vermutlich sicherer (Risikoisolation ist ein echter Vorteil), doch der Markt belohnte Aaves offensive Vorgehensweise gegenüber Compounds Vorsicht.

| Metrisch | Compound V3 | Aave V3 |

|---|---|---|

| TVL (2026) | ~3-4 Mrd. USD | ~25-27 Mrd. USD |

| Ketten im Einsatz | 6-8 | Ab 14 Jahren |

| Marktmodell | Einzelnes Basisvermögen pro Markt | Multi-Asset-Pools |

| Nativer Stablecoin | NEIN | GHO |

| Blitzkredite | NEIN | Ja |

| Governance-Token | COMP (10M max) | AAVE (16M max) |

| Interessenmodell | Nutzungsbasiert | Nutzungsbasiert (stabil + variabel) |

Compounds Vorteil: Einfachheit und Sicherheit. Die V3-Architektur ist leichter zu prüfen und nachvollziehbar und isoliert Risiken besser als das Shared-Pool-Modell von Aave. Für institutionelle Anleger, die Sicherheit vor Flexibilität priorisieren, ist Compound V3 vermutlich die bessere Wahl. Für erfahrene DeFi-Nutzer, die maximale Kapitaleffizienz und Produktvielfalt anstreben, ist Aave die bessere Option.

Auch die neueren Konkurrenten sollte man im Auge behalten. Morpho begann als Optimierungsschicht für Compound und Aave, entwickelte sich aber zu einem eigenständigen Kreditprotokoll mit modularer Architektur. Apollo Global (der Vermögensverwalter mit einem verwalteten Vermögen von 938 Milliarden US-Dollar) investierte in Morpho, was zeigt, wohin institutionelle Anleger die Zukunft des DeFi-Kreditwesens sehen. Euler V2 wurde nach dem Sicherheitsvorfall von 2023 mit einer komplett überarbeiteten Architektur neu gestartet. Spark (die Kreditsparte von MakerDAO) hat sich eine Nische für DAI-Kreditnehmer geschaffen. Der DeFi-Kreditmarkt ist kein Zweikampf mehr, auch wenn Aave und Compound nach wie vor das größte verwaltete Vermögen (TVL) halten.

Meine Einschätzung zu Compound im Jahr 2026: Es ist der Honda Civic unter den DeFi-Kreditplattformen. Nicht der schnellste. Nicht der auffälligste. Aber zuverlässig, solide gebaut und so lange auf dem Markt, dass man sich darauf verlassen kann, dass er auch auf der Autobahn nicht ausfällt. Wer es aufregend mag, nutzt Aave. Wer nachts ruhig schlafen möchte, nutzt Compound. Beide Ansätze sind legitim.

Wie man Compound Finance nutzt: Die praktische Anleitung

Ich führe neue DeFi-Nutzer zunächst durch Compound, weil die Benutzeroberfläche das Kreditgeschäft auf eine Weise intuitiv gestaltet, wie es bei den meisten anderen Protokollen nicht der Fall ist.

Gehen Sie zu app.compound.finance. Verbinden Sie MetaMask oder eine beliebige WalletConnect-kompatible Wallet. Ihnen werden die verfügbaren Märkte angezeigt: USDC auf Ethereum, USDT auf Arbitrum, ETH auf Base usw. Wählen Sie den Markt, der dem Asset entspricht, das Sie anbieten oder leihen möchten.

Für die Kreditvergabe: Wählen Sie Ihr Asset aus, geben Sie den Betrag ein, genehmigen Sie die Token-Ausgabe und bestätigen Sie die Einzahlung. Sie erhalten sofort Zinsen. Der Zinssatz wird im Dashboard angezeigt und in Echtzeit basierend auf Ihrer Nutzung aktualisiert. Die Auszahlung erfolgt im gleichen, umgekehrten Verfahren. Keine Sperrfrist. Sie können Ihr Guthaben jederzeit abheben.

Zum Aufnehmen von Krediten: Hinterlegen Sie zunächst Sicherheiten (ETH, WBTC oder andere zugelassene Vermögenswerte). Gehen Sie dann zum Reiter „Kredit“ und geben Sie den gewünschten Betrag des Basiswerts ein. Die Benutzeroberfläche zeigt Ihren Sicherheitsfaktor an: eine Zahl, die angibt, wie nah Sie an der Liquidation sind. Halten Sie den Wert über 1,0, sonst riskieren Sie den Verlust Ihrer Sicherheiten. Ich halte meinen Wert stets über 1,5, da Kryptowährungen bis zu 20 % fallen können, bevor ich überhaupt aufwache.

Die Gasgebühren variieren je nach Blockchain. Im Ethereum-Mainnet liegen sie zwischen 5 und 20 US-Dollar pro Transaktion. Bei Arbitrum und Base betragen sie weniger als 0,10 US-Dollar. Bei Einzahlungen unter 1.000 US-Dollar empfiehlt sich die Verwendung einer Layer-2-Bereitstellung, um zu vermeiden, dass die Gasgebühren Ihre Rendite schmälern.

Wer hat Compound gegründet und wo steht das Protokoll heute?

Robert Leshner, ein ehemaliger Wirtschaftswissenschaftler, gründete Compound Labs im Jahr 2017. Zum Team gehörte auch Geoffrey Hayes als CTO. In mehreren Finanzierungsrunden sammelten sie 33 Millionen US-Dollar von Andreessen Horowitz, Bain Capital Ventures, Polychain und Paradigm ein. Die Investoren zählten zu den führenden Krypto-Unternehmen des Silicon Valley.

Leshner zog sich 2022 aus dem operativen Tagesgeschäft zurück, um sich seinem neuen Unternehmen Superstate zu widmen, das tokenisierte Treasury-Fonds für institutionelle Anleger entwickelt. Compound Labs wird weiterhin entwickelt. Das Protokoll wird von der Compound DAO verwaltet, die die Treasury, die Parametereinstellungen und Upgrade-Entscheidungen kontrolliert.

Ich glaube, Compounds größter Beitrag zu Kryptowährungen liegt nicht im Protokoll selbst, sondern in der bewiesenen Idee: Man kann eine Art Bank ohne Bank aufbauen. Vor Compound bedeutete Kreditvergabe im Kryptobereich, einer zentralisierten Plattform (BlockFi, Celsius, Nexo) zu vertrauen, die das Geld der Nutzer falsch verwalten und bankrottgehen konnte. Nach Compound übernimmt der Smart Contract die Arbeit. Kein Verwahrungsrisiko. Kein Mensch entscheidet mehr über die Kreditvergabe. Kein CEO kann die Einlagen der Nutzer durch riskante Spekulationen aufs Spiel setzen.

Als BlockFi bankrottging. Als Celsius zusammenbrach. Als Voyager den Betrieb einstellte. Compound lief weiter. Block für Block. Sekunde für Sekunde. Die Smart Contracts gerieten nicht in Panik. Sie froren keine Auszahlungen ein. Sie flohen nicht nach Dubai. Das Protokoll verarbeitete Liquidationen während der schwersten Crashs in der Geschichte der Kryptowährungen und ging ohne einen einzigen Kreditausfall daraus hervor. Diese Erfolgsbilanz ist das wahre Vermächtnis von Compound.