Compound Finance: il protocollo di prestito DeFi da cui tutto è iniziato

15 giugno 2020. Compound Labs ha attivato un meccanismo e ha iniziato a distribuire token COMP a tutti coloro che avevano prestato o preso in prestito criptovalute sul protocollo. Nel giro di una settimana, il TVL (Total Value Locked) di Compound è passato da 100 milioni di dollari a oltre 1 miliardo di dollari. Gli investitori in cerca di rendimento si sono riversati sulla piattaforma. Le persone prendevano in prestito criptovalute solo per guadagnare più COMP di quanto pagassero di interessi. L'estate della DeFi era ufficialmente iniziata.

Quel singolo evento ha cambiato il mondo delle criptovalute. Non solo Compound. L'intero ecosistema DeFi. Ogni protocollo che ha distribuito token di governance per l'utilizzo del proprio prodotto, ogni strategia di yield farming basata su cicli di prestiti e depositi, ogni meme "APY goes brrrr" su Twitter per i successivi 18 mesi può far risalire la sua origine a ciò che Compound ha fatto quella settimana. Sushi l'ha copiato. Yearn ci ha costruito sopra. Migliaia di fork sono seguiti. Il manuale: dai agli utenti token per l'utilizzo del tuo protocollo e accorreranno.

Sei anni dopo, il panorama è diverso. Aave ha superato Compound in TVL e non si è più guardato indietro. Morpho, Euler e i protocolli di prestito più recenti hanno gradualmente eroso il suo vantaggio. Compound V3 ha riprogettato l'intera architettura. Ma Compound è ancora attivo. Continua a elaborare miliardi di prestiti. E conserva ancora il primato di essere il protocollo che ha dimostrato che i prestiti senza autorizzazione possono funzionare su larga scala.

Ecco cos'è Compound Finance, come funziona oggi, cosa è successo tra la versione 2 e la versione 3 e se il token COMP e il protocollo stesso saranno ancora rilevanti nel 2026.

Come funziona la finanza composta: i meccanismi del prestito

Ho prestato i miei primi USDC su Compound nel 2020 e l'esperienza è stata disorientante. Non c'era nessun modulo di richiesta. Nessun controllo del credito. Nessun impiegato di banca che mi chiedesse informazioni sul mio reddito. Ho collegato MetaMask, depositato 5.000 USDC e nel giro di 15 secondi ho iniziato a guadagnare interessi. Il tasso era di circa il 4% annuo all'epoca. Gli interessi maturavano a ogni blocco di Ethereum, all'incirca ogni 12 secondi.

Ecco cosa succede quando effettui un deposito su Compound. Fornisci criptovalute a un pool di liquidità gestito da uno smart contract. Il protocollo ti restituisce cToken (sulla versione 2) o accredita direttamente il tuo conto (sulla versione 3). Il tuo deposito entra a far parte di un pool dello stesso asset. Chi prende in prestito preleva da quel pool e paga gli interessi. Questi interessi vengono distribuiti proporzionalmente a tutti i depositanti.

Il prestito funziona in senso inverso. Depositate una garanzia (ad esempio, ETH) e il protocollo vi permette di prendere in prestito una percentuale del valore di tale garanzia in un altro asset (ad esempio, USDC). L'importo massimo che potete prendere in prestito dipende dal fattore di garanzia: se ETH ha un fattore di garanzia dell'82%, potete prendere in prestito fino all'82% del valore in dollari dei vostri ETH. Se il prezzo di ETH scende e il vostro rapporto prestito/valore supera la soglia di liquidazione, chiunque può liquidare la vostra posizione. In questo modo, rimborsano parte del vostro debito e si appropriano della vostra garanzia a un prezzo scontato.

I tassi di interesse non sono stabiliti da nessuno. Sono determinati da un algoritmo, una formula che tiene conto di quanta parte del capitale disponibile viene utilizzata per i prestiti. Un basso utilizzo (molta offerta, pochi richiedenti) si traduce in tassi bassi per chi prende in prestito e bassi rendimenti per chi presta. Un alto utilizzo (la maggior parte del capitale viene utilizzata per i prestiti) fa aumentare i tassi per entrambe le parti. Questo meccanismo di attrazione e repulsione mantiene in equilibrio domanda e offerta senza alcun intervento umano.

| Come funziona il prestito su Compound | Dettagli |

|---|---|

| Fornitura | Deposita criptovalute e guadagna interessi automaticamente |

| Prestito | Depositare garanzie, prendere in prestito altri beni |

| Modello di aspirapolvere | Algoritmico (basato sul tasso di utilizzo) |

| Fattore collaterale | 60-90% a seconda dell'asset |

| Liquidazione | Automatico quando il LTV supera la soglia |

| Requisiti | Portafoglio di criptovalute + asset, nient'altro. |

| KYC | Nessuno |

| Minimo | Nessuno |

Composto V2 vs V3: cosa è cambiato e perché

Compound V2 era la versione che alimentava DeFi Summer. Utilizzava un modello a pool in cui ogni asset condivideva il rischio. Era possibile depositare ETH e prendere in prestito DAI, oppure depositare WBTC e prendere in prestito USDC. Tutti gli asset risiedevano in pool interconnessi. Se un asset presentava un problema (un errore dell'oracolo, un depeg, una vulnerabilità), il contagio poteva diffondersi all'intero protocollo. La presenza di più asset implicava molteplici superfici di rischio.

V3, chiamato Comet, ha adottato un approccio completamente diverso al suo lancio nel 2022. Invece di un unico grande pool contenente tutto, ogni mercato V3 ha un singolo asset di base. Il mercato USDC permette di prendere in prestito USDC. Solo USDC. Si depositano ETH, WBTC, COMP o altri token approvati come garanzia e si prendono in prestito USDC utilizzandoli come garanzia. I token di garanzia non confluiscono in un pool condiviso, ma rimangono isolati all'interno del contratto.

Perché è importante? Isolamento del rischio. Se qualcosa va storto con un tipo di garanzia, non contamina il pool di prestiti per gli altri tipi di garanzia. Ogni mercato è indipendente. La versione 3 ha anche semplificato il modello degli interessi ed eliminato il wrapper cToken. Nella versione 2, quando depositavi USDC, ricevevi cUSDC che accumulavano valore nel tempo. Nella versione 3, depositi semplicemente USDC e il tuo saldo cresce direttamente. Più chiaro per gli utenti, più semplice per le integrazioni.

Il compromesso: V3 è meno flessibile in termini di capitale rispetto a V2. Su V2 era possibile prendere in prestito contro un paniere di asset diversi. Su V3, ogni mercato è separato. Volete prendere in prestito contro ETH e WBTC contemporaneamente? Potreste aver bisogno di due posizioni separate in due mercati diversi. Aave ha mantenuto il modello multi-asset e molti utenti esperti di DeFi lo preferiscono proprio per questo motivo.

Compound V3 è implementato su Ethereum, Arbitrum, Polygon, Base, Optimism e diverse altre blockchain. Ogni implementazione ha i propri mercati con parametri di rischio impostati localmente. L'espansione multi-chain è stata costante, ma più lenta rispetto all'aggressiva spinta di Aave verso oltre 14 blockchain.

Il token COMP: governance, distribuzione e realtà

COMP è stato lanciato come token di governance per il protocollo Compound. L'offerta massima è di 10 milioni di token. La distribuzione iniziale ha allocato il 42% agli utenti del protocollo (liquidity mining), il 26% al team fondatore, il 24% agli investitori e l'8% a incentivi per la community.

La distribuzione del liquidity mining è stata la scintilla che ha acceso l'estate della DeFi. 2.880 token COMP venivano distribuiti quotidianamente a prestatori e mutuatari, equamente divisi tra le due parti. Al picco dei prezzi, superiori a 900 dollari nel 2021, quella distribuzione giornaliera valeva oltre 2,5 milioni di dollari. Le persone prendevano in prestito asset di cui non avevano bisogno, depositavano garanzie che non volevano vincolare, il tutto per guadagnare ricompense in COMP che valevano più degli interessi pagati. Leva ricorsiva. Deposita. Prendi in prestito. Deposita l'importo preso in prestito. Prendi in prestito di nuovo. Accumula le ricompense in COMP a ogni livello.

Il token COMP ha raggiunto il suo massimo storico di quasi 910 dollari nel maggio 2021. Nel 2026, il suo valore si è attestato ben al di sotto di tale soglia. Le ricompense per il liquidity mining sono state drasticamente ridotte tramite votazioni di governance, poiché la comunità ha riconosciuto che pagare milioni di token agli utenti per l'utilizzo del protocollo non era sostenibile.

Nel 2026, COMP esisterà principalmente come token di governance. I detentori voteranno sui parametri di rischio, sui modelli dei tassi di interesse, sulle nuove implementazioni di mercato e sulla spesa di tesoreria. Il processo di governance si basa su proposte on-chain con periodi di votazione di 3 giorni e blocchi temporali di 2 giorni prima dell'implementazione. Chiunque detenga o abbia ricevuto delega di almeno 25.000 COMP può presentare una proposta. La soglia è elevata di proposito per prevenire lo spam.

| snapshot del token COMP | Dettagli |

|---|---|

| Massima fornitura | 10 milioni COMP |

| Tipo | Token di governance ERC-20 |

| Lancio | Giugno 2020 |

| Distribuzione iniziale | 42% utenti, 26% team, 24% investitori, 8% comunità |

| Massimo storico | Circa 910 dollari (maggio 2021) |

| Governance | Votazione on-chain con periodo di 3 giorni |

| Soglia di conversione | 25.000 COMP |

Compound vs Aave: perché Aave sta vincendo

Ho utilizzato entrambi i protocolli per anni. Permettetemi di essere diretto riguardo alla realtà competitiva.

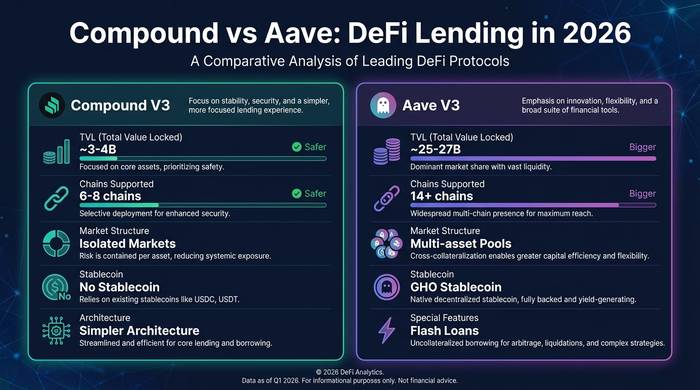

Aave ha un TVL (Total Value Locked) molto più elevato. Significativamente di più. Compound si attesta intorno ai 3-4 miliardi di dollari nel 2026. Aave supera i 25 miliardi di dollari. Questo divario si è ampliato, non ridotto. Aave V3 è stato implementato su oltre 14 blockchain. Compound V3 è presente su un numero inferiore di blockchain. Aave ha lanciato la propria stablecoin (GHO). Compound no. Aave offre flashloan, la possibilità di passare da un tasso variabile a uno fisso e decine di tipologie di garanzia per mercato. Il modello di mercato isolato di Compound V3 è più semplice ma meno flessibile.

Perché Aave ha vinto? Per la velocità di esecuzione e l'ampiezza del prodotto. Quando sono state lanciate nuove blockchain che necessitavano di infrastrutture di prestito, Aave è stata la prima a implementarle. Quando il mercato ha richiesto più opzioni di garanzia, Aave le ha aggiunte più rapidamente. Quando le stablecoin sono diventate un'opportunità di guadagno, Aave ha creato GHO. Compound si è mossa con maggiore cautela. L'architettura di V3 è probabilmente più sicura (l'isolamento del rischio è un vantaggio reale), ma il mercato ha premiato l'aggressività di Aave rispetto alla prudenza di Compound.

| metrico | Composto V3 | Aave V3 |

|---|---|---|

| TVL (2026) | Circa 3-4 miliardi di dollari | ~25-27 miliardi di dollari |

| Catene dispiegate | 6-8 | 14+ |

| Modello di mercato | Un unico asset di base per mercato | Pool multi-asset |

| Stablecoin nativa | NO | GHO |

| prestiti flash | NO | SÌ |

| Token di governance | COMP (10M max) | AAVE (max 16 m) |

| Modello di aspirapolvere | Basato sull'utilizzo | Basato sull'utilizzo (stabile + variabile) |

Il punto di forza di Compound: semplicità e sicurezza. L'architettura V3 è più facile da verificare, più intuitiva e isola meglio il rischio rispetto al modello di pool condiviso di Aave. Per gli utenti istituzionali che privilegiano la sicurezza rispetto alla flessibilità, Compound V3 è probabilmente la scelta migliore. Per gli utenti esperti di DeFi che desiderano la massima efficienza del capitale e un'ampia varietà di prodotti, Aave è la soluzione ideale.

Anche i nuovi concorrenti meritano attenzione. Morpho è nato come livello di ottimizzazione sopra Compound e Aave, ma si è evoluto in un proprio protocollo di prestito con un'architettura modulare. Apollo Global (la società di gestione patrimoniale da 938 miliardi di dollari) ha investito in Morpho, il che indica la direzione che gli investitori istituzionali attribuiscono al prestito DeFi. Euler V2 è stato rilanciato dopo l'exploit del 2023 con un'architettura completamente riprogettata. Spark (la divisione di prestito di MakerDAO) si è ritagliata una nicchia per i mutuatari DAI. Il mercato dei prestiti DeFi non è più una corsa a due, anche se Aave e Compound detengono ancora la maggior parte del TVL (Total Value Locked).

La mia opinione su dove si troverà Compound nel 2026: è la Honda Civic del settore dei prestiti DeFi. Non la più veloce. Non la più appariscente. Ma affidabile, ben costruita e con una storia tale da garantire che non si guasterà in autostrada. Chi cerca emozioni forti usa Aave. Chi vuole dormire sonni tranquilli usa Compound. Entrambi gli approcci sono validi.

Come utilizzare la finanza composta: una guida pratica

Consiglio sempre ai nuovi utenti DeFi di familiarizzare con Compound prima di qualsiasi altra piattaforma, perché la sua interfaccia rende il prestito intuitivo in un modo che la maggior parte degli altri protocolli non riesce a fare.

Vai su app.compound.finance. Collega MetaMask o qualsiasi altro portafoglio compatibile con WalletConnect. Vedrai i mercati disponibili: USDC su Ethereum, USDT su Arbitrum, ETH su Base e così via. Scegli il mercato corrispondente all'asset che desideri offrire o prendere in prestito.

Per prestare: seleziona il tuo asset, inserisci l'importo, approva la spesa del token e conferma la transazione di deposito. Inizi a guadagnare interessi immediatamente. Il tasso è visualizzato nella dashboard e si aggiorna in tempo reale in base all'utilizzo. Il prelievo segue lo stesso processo al contrario. Nessun periodo di blocco. Ritira i tuoi fondi quando vuoi.

Per richiedere un prestito: prima deposita una garanzia (ETH, WBTC o altri asset approvati). Poi vai alla scheda "Prestito" e inserisci la quantità di asset di base che desideri. L'interfaccia mostra il tuo fattore di salute: un numero che rappresenta quanto sei vicino alla liquidazione. Mantienilo al di sopra di 1,0 o rischi di perdere la garanzia. Io lo tengo sempre sopra 1,5 perché le criptovalute possono crollare del 20% prima che mi svegli.

Le commissioni del gas variano a seconda della blockchain. Sulla rete principale di Ethereum le commissioni variano da 5 a 20 dollari per transazione. Su Arbitrum e Base le commissioni sono inferiori a 0,10 dollari. Se depositate meno di 1.000 dollari, utilizzate un deployment L2 per evitare che le commissioni del gas incidano eccessivamente sul vostro guadagno.

Chi ha fondato Compound e qual è lo stato attuale del protocollo?

Robert Leshner, ex economista, ha fondato Compound Labs nel 2017. Il team includeva Geoffrey Hayes come CTO. Hanno raccolto 33 milioni di dollari in diversi round di finanziamento da Andreessen Horowitz, Bain Capital Ventures, Polychain e Paradigm. Il loro pedigree era quello dei migliori esperti di criptovalute della Silicon Valley.

Nel 2022 Leshner si è ritirato dalla gestione operativa quotidiana per concentrarsi su una nuova iniziativa, Superstate, che crea fondi di tesoreria tokenizzati per investitori istituzionali. Compound Labs continua lo sviluppo. Il protocollo è governato dalla Compound DAO, che controlla la tesoreria, le impostazioni dei parametri e le decisioni relative agli aggiornamenti.

Credo che il contributo più importante di Compound al mondo delle criptovalute non sia il protocollo in sé, ma l'idea che ha dimostrato: la possibilità di costruire una banca senza una banca. Prima di Compound, prestare criptovalute significava affidarsi a una piattaforma centralizzata (BlockFi, Celsius, Nexo) che poteva gestire male i fondi e fallire. Dopo Compound, è lo smart contract a fare tutto il lavoro. Nessun rischio di custodia. Nessun essere umano a decidere chi riceve un prestito. Nessun CEO che può rischiare i depositi con operazioni sbagliate.

Quando BlockFi è fallita. Quando Celsius è crollata. Quando Voyager ha chiuso i battenti. Compound ha continuato a funzionare. Ogni blocco. Ogni secondo. Gli smart contract non sono andati nel panico. Non hanno bloccato i prelievi. Non sono fuggiti a Dubai. Il protocollo ha gestito le liquidazioni durante i peggiori crolli nella storia delle criptovalute e ne è uscito a zero crediti inesigibili. Questa comprovata affidabilità è la vera eredità di Compound.