التمويل المركب: بروتوكول الإقراض اللامركزي الذي بدأ كل شيء

في 15 يونيو 2020، أطلقت منصة Compound Labs عملية توزيع رموز COMP على جميع المقترضين والمقرضين عبر بروتوكولها. وفي غضون أسبوع، ارتفع إجمالي قيمة الأصول المقفلة (TVL) في Compound من 100 مليون دولار إلى أكثر من مليار دولار. وتوافد المستثمرون من كل حدب وصوب، حيث كان الناس يقترضون العملات الرقمية بهدف ربح المزيد من رموز COMP مقارنةً بالفوائد المدفوعة. وهكذا بدأ موسم التمويل اللامركزي (DeFi Summer) رسميًا.

غيّر ذلك الحدث عالم العملات الرقمية. ليس فقط منصة Compound، بل منظومة التمويل اللامركزي بأكملها. كل بروتوكول وزّع رموز الحوكمة مقابل استخدام منتجه، وكل استراتيجية لزراعة العائدات تعتمد على تكرار عمليات الاقتراض والإيداع، وكل عبارة "العائد السنوي يرتفع بسرعة" التي انتشرت على تويتر خلال الأشهر الثمانية عشر التالية، يعود أصلها إلى ما فعلته Compound في ذلك الأسبوع. حتى Sushi قلّدتها، وYearn بنت عليها، وتلتها آلاف النسخ المتفرعة. الخلاصة: امنح المستخدمين رموزًا مقابل استخدام بروتوكولك، وسوف يتهافتون عليك.

بعد ست سنوات، تغير المشهد تمامًا. تفوقت Aave على Compound في إجمالي قيمة القروض الممنوحة (TVL) ولم تتراجع أبدًا. وساهمت بروتوكولات الإقراض الحديثة مثل Morpho وEuler في تقليص الفارق. أعادت Compound V3 تصميم البنية بالكامل. لكن Compound لا تزال تعمل، ولا تزال تعالج مليارات الدولارات من القروض، ولا تزال تحتفظ بمكانتها كبروتوكول أثبت إمكانية تطبيق الإقراض غير المقيد على نطاق واسع.

هذا هو مفهوم التمويل المركب، وكيف يعمل اليوم، وما حدث بين الإصدارين الثاني والثالث، وما إذا كان رمز COMP والبروتوكول نفسه لا يزالان مهمين في عام 2026.

كيف يعمل التمويل المركب: آليات الإقراض

أقرضت أول عملة USDC لي على منصة Compound في عام 2020، وكانت التجربة مربكة. لم يكن هناك نموذج طلب، ولا فحص ائتماني، ولا موظف بنك يسأل عن دخلي. ربطت حسابي بـ MetaMask، وأودعت 5000 USDC، وفي غضون 15 ثانية بدأتُ في جني الفوائد. كان معدل الفائدة حوالي 4% سنويًا آنذاك. وكانت الفائدة تُحتسب مع كل كتلة إيثيريوم، أي كل 12 ثانية تقريبًا.

إليك ما يحدث عند إيداعك في كومباوند. أنت تُزوّد مجمع سيولة مُدار بواسطة عقد ذكي بالعملات الرقمية. يُقدّم لك البروتوكول عملات cTokens في المقابل (في الإصدار الثاني) أو يُضيفها مباشرةً إلى حسابك (في الإصدار الثالث). ينضم إيداعك إلى مجمع من نفس الأصل. يقترض المستخدمون من هذا المجمع، ويدفعون فوائد تُوزّع على جميع المودعين بالتناسب.

يعمل الاقتراض في الاتجاه المعاكس. تقوم بإيداع ضمان (مثلاً، إيثيريوم)، ويسمح لك البروتوكول باقتراض نسبة مئوية من قيمة هذا الضمان بأصل آخر (مثلاً، دولار أمريكي). يعتمد الحد الأقصى للاقتراض على عامل الضمان: فإذا كان عامل ضمان الإيثيريوم 82%، يمكنك اقتراض ما يصل إلى 82% من قيمة الإيثيريوم بالدولار. إذا انخفض سعر الإيثيريوم وتجاوزت نسبة القرض إلى القيمة حد التصفية، يمكن لأي شخص تصفية مركزك. يقوم بسداد جزء من دينك ويأخذ ضمانك بخصم.

لا يُحدد أحد أسعار الفائدة، بل تُحدد خوارزميًا وفقًا لمعادلة تأخذ في الاعتبار نسبة الاقتراض من إجمالي القروض المتاحة. انخفاض نسبة الاستخدام (وفرة المعروض وقلة المقترضين) يعني انخفاض أسعار الفائدة للمقترضين وانخفاض العائدات للمقرضين. أما ارتفاع نسبة الاستخدام (اقتراض معظم القروض) فيؤدي إلى ارتفاع حاد في أسعار الفائدة لكلا الطرفين. هذا التوازن بين العرض والطلب يحافظ على استقرارهما دون أي تدخل بشري.

| كيف يعمل الإقراض على منصة كومباوند | تفاصيل |

|---|---|

| إمداد | أودع العملات الرقمية، واربح الفائدة تلقائيًا |

| يستعير | إيداع الضمانات، واقتراض أصول أخرى |

| نموذج الاهتمام | خوارزمي (يعتمد على معدل الاستخدام) |

| العوامل الجانبية | 60-90% حسب نوع الأصل |

| تصفية | يتم تفعيل هذه الميزة تلقائيًا عندما تتجاوز قيمة القرض إلى القيمة الحد المسموح به. |

| متطلبات | محفظة العملات الرقمية + الأصول، لا شيء آخر |

| اعرف عميلك | لا أحد |

| الحد الأدنى | لا أحد |

المركب V2 مقابل المركب V3: ما الذي تغير ولماذا؟

كان Compound V2 هو الإصدار الذي دعم DeFi Summer. استخدم نموذجًا مجمعًا حيث تتشارك جميع الأصول في المخاطر. كان بإمكانك إيداع ETH واقتراض DAI مقابلها، أو إيداع WBTC واقتراض USDC. كانت جميع الأصول موجودة في مجمعات مترابطة. إذا واجه أحد الأصول مشكلة (مثل عطل في نظام التنبؤ، أو فقدان الثقة، أو ثغرة أمنية)، فقد ينتشر هذا التأثير إلى البروتوكول بأكمله. وجود أصول متعددة يعني وجود مخاطر متعددة.

اتخذت منصة V3، المسماة Comet، نهجًا مختلفًا تمامًا عند إطلاقها عام 2022. فبدلًا من مجمع واحد ضخم يضم جميع الأصول، يمتلك كل سوق من أسواق V3 أصلًا أساسيًا واحدًا. يتيح لك سوق USDC اقتراض عملة USDC فقط. يمكنك إيداع ETH أو WBTC أو COMP أو غيرها من الرموز المعتمدة كضمان، ثم تقترض USDC مقابلها. لا تدخل رموز الضمان في مجمع مشترك، بل تبقى معزولة داخل العقد.

لماذا يُعدّ هذا الأمر مهمًا؟ لعزل المخاطر. فإذا حدث خطأ ما في أحد أنواع الضمانات، فلن يؤثر ذلك على مجموعة الإقراض لأنواع الضمانات الأخرى. كل سوق مستقل بذاته. كما بسّط الإصدار الثالث نموذج الفائدة وأزال غلاف cToken. في الإصدار الثاني، عند إيداع USDC، كنتَ تحصل على cUSDC الذي تتراكم قيمته بمرور الوقت. أما في الإصدار الثالث، فكل ما عليك فعله هو إيداع USDC وسينمو رصيدك مباشرةً. تجربة استخدام أنظف وأسهل لعمليات التكامل.

المقابل: يتميز الإصدار الثالث (V3) بمرونة رأسمالية أقل من الإصدار الثاني (V2). في الإصدار الثاني، كان بإمكانك الاقتراض مقابل سلة من الأصول المختلفة. أما في الإصدار الثالث، فكل سوق منفصل. هل ترغب في الاقتراض مقابل الإيثيريوم (ETH) والبيتكوين الأبيض (WBTC) في آنٍ واحد؟ قد تحتاج إلى مركزين منفصلين في سوقين مختلفين. حافظت منصة Aave على نموذج الأصول المتعددة، ولذلك يفضلها العديد من مستخدمي التمويل اللامركزي المتقدمين.

تم نشر Compound V3 على سلاسل إيثيريوم، وأربيتروم، وبوليغون، وبيس، وأوبتيمزم، وغيرها. ولكل نشر أسواقه الخاصة بمعايير مخاطر محددة محليًا. كان التوسع متعدد السلاسل ثابتًا، ولكنه أبطأ من التوسع السريع لشركة Aave إلى أكثر من 14 سلسلة.

رمز COMP: الحوكمة والتوزيع والواقع

تم إطلاق عملة COMP كرمز حوكمة لبروتوكول Compound. الحد الأقصى للعرض: 10 ملايين رمز. خصص التوزيع الأولي 42% لمستخدمي البروتوكول (تعدين السيولة)، و26% للفريق المؤسس، و24% للمستثمرين، و8% لحوافز المجتمع.

كان توزيع سيولة التعدين الشرارة التي أشعلت صيف التمويل اللامركزي. تم توزيع 2880 رمز COMP يوميًا على المقرضين والمقترضين، بالتساوي بين الطرفين. عند بلوغ الأسعار ذروتها فوق 900 دولار في عام 2021، بلغت قيمة هذا التوزيع اليومي أكثر من 2.5 مليون دولار. اقترض الناس أصولًا لم يكونوا بحاجة إليها، وأودعوا ضمانات لم يرغبوا في تجميدها، كل ذلك لكسب مكافآت COMP التي تفوق قيمتها الفائدة التي دفعوها. رافعة مالية متكررة. إيداع. اقتراض. إيداع المبلغ المقترض. اقتراض مرة أخرى. تراكم مكافآت COMP في كل طبقة.

بلغ سعر رمز COMP أعلى مستوى له على الإطلاق قرب 910 دولارات في مايو 2021. ويتداول الآن بأقل من ذلك بكثير في عام 2026. وقد تم تخفيض مكافآت تعدين السيولة بشكل كبير من خلال تصويتات الحوكمة حيث أدرك المجتمع أن دفع ملايين الدولارات للمستخدمين مقابل استخدام البروتوكول أمر غير مستدام.

في عام 2026، ستُستخدم عملة COMP بشكل أساسي كرمز حوكمة. يصوّت حاملوها على معايير المخاطر، ونماذج أسعار الفائدة، وتطبيقات السوق الجديدة، وإنفاق الخزانة. تتم عملية الحوكمة من خلال مقترحات تُقدّم على سلسلة الكتل، مع فترات تصويت مدتها ثلاثة أيام، وفترة انتظار لمدة يومين قبل التنفيذ. يُمكن لأي شخص يمتلك أو فوّض ما لا يقل عن 25,000 عملة COMP تقديم مقترح. وقد صُمّم هذا الحد الأدنى المرتفع خصيصًا لمنع الرسائل المزعجة.

| لقطة رمز COMP | تفاصيل |

|---|---|

| أقصى عرض | 10 ملايين تعويض |

| يكتب | رمز حوكمة ERC-20 |

| يطلق | يونيو 2020 |

| التوزيع الأولي | 42% من المستخدمين، 26% من الفريق، 24% من المستثمرين، 8% من المجتمع |

| أعلى مستوى على الإطلاق | حوالي 910 دولارات (مايو 2021) |

| الحوكمة | التصويت على سلسلة الكتل لمدة 3 أيام |

| عتبة الاقتراح | 25000 وحدة |

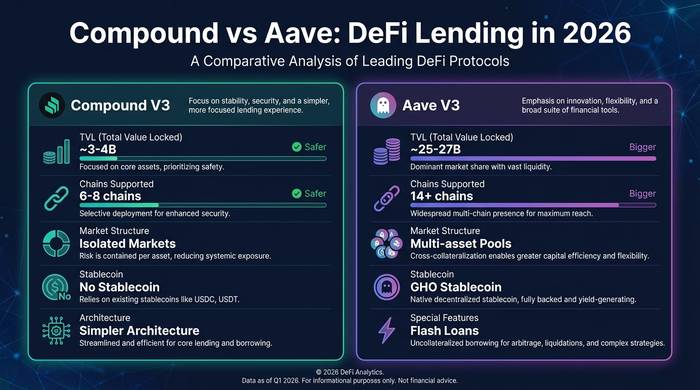

Compound vs Aave: لماذا يفوز Aave

لقد استخدمت كلا البروتوكولين لسنوات. دعوني أكون صريحاً بشأن واقع المنافسة.

تمتلك Aave قيمة إجمالية مقفلة (TVL) أعلى بكثير. بينما تبلغ قيمة Compound حوالي 3-4 مليارات دولار في عام 2026، تتجاوز قيمة Aave 25 مليار دولار. وتتسع هذه الفجوة باستمرار. تم نشر Aave V3 على أكثر من 14 سلسلة، بينما تم نشر Compound V3 على عدد أقل. أطلقت Aave عملتها المستقرة الخاصة (GHO)، بينما لم تفعل Compound ذلك. تُقدم Aave قروضًا سريعة، وإمكانية التبديل بين أسعار الفائدة المتغيرة والثابتة، وعشرات أنواع الضمانات لكل سوق. يُعد نموذج السوق المعزول لـ Compound V3 أبسط، ولكنه أقل مرونة.

لماذا فازت Aave؟ سرعة التنفيذ وتنوع المنتجات. عندما انطلقت سلاسل جديدة واحتاجت إلى بنية تحتية للإقراض، كانت Aave سبّاقة في النشر. وعندما تطلّب السوق المزيد من خيارات الضمان، أضافتها Aave بسرعة أكبر. وعندما أصبحت العملات المستقرة فرصة لتحقيق الإيرادات، أنشأت Aave منصة GHO. أما Compound، فقد توخّت الحذر. صحيح أن بنية V3 أكثر أمانًا (عزل المخاطر ميزة حقيقية)، إلا أن السوق كافأ جرأة Aave على حساب حذر Compound.

| متري | المركب V3 | Aave V3 |

|---|---|---|

| TVL (2026) | ما يقارب 3-4 مليارات دولار | ما يقارب 25-27 مليار دولار |

| تم نشر السلاسل | 6-8 | 14+ |

| نموذج السوق | أصل أساسي واحد لكل سوق | مجموعات الأصول المتعددة |

| عملة مستقرة أصلية | لا | مكتب الصحة العامة |

| قروض سريعة | لا | نعم |

| رمز الحوكمة | COMP (بحد أقصى 10 أمتار) | متوسط العمر الأمريكي الأفريقي (16 شهرًا كحد أقصى) |

| نموذج الاهتمام | الاستخدام القائم على | قائم على الاستخدام (ثابت + متغير) |

تتميز منصة Compound بالبساطة والأمان. فبنية الإصدار الثالث (V3) أسهل في التدقيق والفهم، وتُعزل المخاطر بشكل أفضل من نموذج المجمع المشترك لمنصة Aave. بالنسبة للمستخدمين المؤسسيين الذين يُفضلون الأمان على المرونة، يُعدّ Compound V3 الخيار الأمثل. أما بالنسبة لمستخدمي التمويل اللامركزي المتقدمين الذين يسعون إلى تحقيق أقصى كفاءة في استخدام رأس المال وتنوع المنتجات، فإن Aave هي الخيار الأفضل.

تستحق المنافسات الجديدة المتابعة أيضاً. بدأت مورفو كطبقة تحسين فوق كومباوند وآيف، ثم تطورت إلى بروتوكول إقراض خاص بها ذي بنية معيارية. استثمرت أبولو جلوبال (شركة إدارة الأصول التي تبلغ قيمتها 938 مليار دولار) في مورفو، مما يدل على وجهة نظر المستثمرين المؤسسيين بشأن مستقبل إقراض التمويل اللامركزي. أُعيد إطلاق يولر V2 بعد ثغرة عام 2023 ببنية مُعاد تصميمها بالكامل. رسّخت سبارك (ذراع الإقراض التابعة لميكرداو) مكانتها في سوق مُقترضي عملة داي. لم يعد سوق إقراض التمويل اللامركزي حكراً على شركتين فقط، حتى وإن كانت آيف وكومباوند لا تزالان تستحوذان على الحصة الأكبر من القيمة الإجمالية المُقفلة.

رؤيتي لمكانة منصة Compound في عام 2026: هي أشبه بسيارة هوندا سيفيك في عالم الإقراض اللامركزي. ليست الأسرع، وليست الأكثر جاذبية، لكنها موثوقة، ومتينة، ولها تاريخ طويل يضمن لك عدم تعطلها. من يبحث عن الإثارة يستخدم منصة Aave، ومن يبحث عن راحة البال يستخدم منصة Compound. كلا النهجين صحيح.

كيفية استخدام منصة التمويل المركب: دليل عملي

أقوم بشرح منصة Compound لمستخدمي التمويل اللامركزي الجدد قبل أي شيء آخر لأن واجهتها تجعل عملية الإقراض بديهية بطريقة لا توفرها معظم البروتوكولات الأخرى.

انتقل إلى app.compound.finance. اربط محفظة MetaMask أو أي محفظة متوافقة مع WalletConnect. ستظهر لك الأسواق المتاحة: USDC على إيثيريوم، وUSDT على أربيتروم، وETH على Base، وهكذا. اختر السوق الذي يناسب الأصل الذي ترغب في إيداعه أو اقتراضه.

للإقراض: اختر أصلك، أدخل المبلغ، وافق على إنفاق الرمز المميز، ثم أكد عملية الإيداع. ستبدأ في جني الفائدة فورًا. يظهر معدل الفائدة على لوحة التحكم ويتم تحديثه لحظيًا بناءً على الاستخدام. السحب هو نفس العملية ولكن بالعكس. لا توجد فترة تجميد. اسحب أموالك وقتما تشاء.

للاقتراض: قم أولاً بإيداع الضمان (إيثيريوم، بيتكوين أبيض، أو أصول أخرى معتمدة). ثم انتقل إلى علامة تبويب الاقتراض وأدخل المبلغ الذي تريده من الأصل الأساسي. تعرض لك الواجهة مؤشر صحتك: وهو رقم يمثل مدى قربك من التصفية. حافظ على مؤشرك أعلى من 1.0 وإلا ستخاطر بفقدان الضمان. أنا شخصياً أحافظ على مؤشري أعلى من 1.5 دائماً لأن العملات الرقمية قد تنخفض بنسبة 20% قبل أن أستيقظ.

تختلف رسوم الغاز باختلاف الشبكة. تتراوح رسوم شبكة إيثيريوم الرئيسية بين 5 و20 دولارًا أمريكيًا لكل معاملة. أما شبكتا أربيتروم وبيس فتكلفان أقل من 0.10 دولار أمريكي. إذا كان إيداعك أقل من 1000 دولار أمريكي، فاستخدم نشر الطبقة الثانية (L2) لتجنب استهلاك رسوم الغاز من عائدك.

من أسس كومباوند، وأين يقف البروتوكول اليوم؟

أسس روبرت ليشنر، الخبير الاقتصادي السابق، شركة كومباوند لابز عام ٢٠١٧. وضم الفريق جيفري هايز في منصب المدير التقني. وجمعت الشركة ٣٣ مليون دولار أمريكي عبر جولات تمويل متعددة من شركات أندريسن هورويتز، وبين كابيتال فنتشرز، وبولي تشين، وبارادايم. وتتمتع الشركة بخبرة واسعة في مجال العملات الرقمية في وادي السيليكون.

تنحى ليشنر عن إدارة العمليات اليومية في عام 2022 للتركيز على مشروع جديد، سوبرستيت، الذي يُنشئ صناديق خزينة مُرمّزة للمستثمرين المؤسسيين. وتواصل كومباوند لابز تطويرها. ويخضع البروتوكول لإدارة كومباوند داو، التي تتحكم في الخزينة، وإعدادات المعايير، وقرارات الترقية.

أعتقد أن أكبر إسهام لـ Compound في عالم العملات الرقمية ليس البروتوكول نفسه، بل الفكرة التي أثبتها: إمكانية بناء بنك بدون بنك. قبل Compound، كان الإقراض بالعملات الرقمية يعني الثقة بمنصات مركزية (مثل BlockFi وCelsius وNexo) التي قد تُسيء إدارة أموالك وتُفلس. أما بعد Compound، فيتولى العقد الذكي هذه المهمة. لا مخاطر تتعلق بالحفظ، ولا تدخل بشري في تحديد من يحصل على القرض، ولا رئيس تنفيذي يُخاطر بودائعك في صفقات خاسرة.

عندما أفلست بلوك فاي، وعندما انهارت سيلسيوس، وعندما أُغلقت فوياجر، استمر كومباوند في العمل. كل كتلة، كل ثانية. لم تذعر العقود الذكية، ولم تُجمّد عمليات السحب، ولم تهرب إلى دبي. عالج البروتوكول عمليات التصفية خلال أسوأ انهيارات في تاريخ العملات الرقمية، وخرج منها دون أي ديون معدومة. هذا السجل الحافل هو الإرث الحقيقي لكومباوند.