Compound Finance : le protocole de prêt DeFi à l’origine de tout.

Le 15 juin 2020, Compound Labs a lancé une distribution massive de tokens COMP à tous les utilisateurs de sa plateforme, qu'il s'agisse de prêts ou d'emprunts. En une semaine, la TVL de Compound est passée de 100 millions de dollars à plus d'un milliard. Les spécialistes du yield farming ont afflué de partout. Certains empruntaient des cryptomonnaies dans le seul but de gagner plus de COMP que ce qu'ils payaient en intérêts. L'été de la DeFi était officiellement lancé.

Cet événement unique a bouleversé le monde de la crypto. Pas seulement Compound, mais tout l'écosystème DeFi. Chaque protocole distribuant des tokens de gouvernance en échange de l'utilisation de son produit, chaque stratégie de yield farming reposant sur des boucles d'emprunts et de dépôts, chaque mème « APY goes brrrr » sur Twitter crypto pendant les 18 mois suivants, trouve son origine dans ce que Compound a fait cette semaine-là. Sushi l'a copié. Yearn s'en est inspiré. Des milliers de forks ont suivi. La recette : offrir des tokens aux utilisateurs pour l'utilisation de votre protocole, et ils accourront.

Six ans plus tard, le paysage a bien changé. Aave a dépassé Compound en termes de volume total de prêts (TVL) et n'a jamais relâché son emprise. Morpho, Euler et les nouveaux protocoles de prêt ont grignoté des parts de marché. Compound V3 a entièrement repensé son architecture. Mais Compound est toujours en activité. Il traite toujours des milliards de dollars de prêts. Et il conserve la particularité d'être le protocole qui a prouvé que le prêt sans autorisation pouvait fonctionner à grande échelle.

Voici ce qu'est Compound Finance, comment cela fonctionne aujourd'hui, ce qui s'est passé entre la version 2 et la version 3, et si le jeton COMP et le protocole lui-même auront encore de l'importance en 2026.

Comment fonctionne Compound Finance : les mécanismes de prêt

J'ai prêté mes premiers USDC sur Compound en 2020 et l'expérience a été déroutante. Pas de formulaire, pas de vérification de solvabilité, pas de conseiller bancaire pour connaître mes revenus. J'ai connecté MetaMask, déposé 5 000 USDC et, en 15 secondes, je percevais déjà des intérêts. Le taux était d'environ 4 % APY à l'époque. Les intérêts étaient calculés à chaque bloc Ethereum, soit environ toutes les 12 secondes.

Voici ce qui se passe lorsque vous effectuez un dépôt sur Compound. Vous fournissez des cryptomonnaies à un pool de liquidités géré par un contrat intelligent. Le protocole vous octroie des cTokens en échange (sur la version 2) ou crédite directement votre compte (sur la version 3). Votre dépôt rejoint un pool du même actif. Les emprunteurs puisent dans ce pool et versent des intérêts. Ces intérêts sont ensuite distribués proportionnellement à tous les déposants.

L'emprunt fonctionne dans le sens inverse. Vous déposez une garantie (par exemple, de l'ETH), et le protocole vous permet d'emprunter un pourcentage de la valeur de cette garantie dans un autre actif (par exemple, de l'USDC). Le montant maximal que vous pouvez emprunter dépend du facteur de garantie : si l'ETH a un facteur de garantie de 82 %, vous pouvez emprunter jusqu'à 82 % de la valeur en dollars de vos ETH. Si le prix de l'ETH chute et que votre ratio prêt/valeur dépasse le seuil de liquidation, n'importe qui peut liquider votre position. Il vous rembourse alors une partie de votre dette et récupère votre garantie avec une décote.

Les taux d'intérêt ne sont fixés par personne. Ils sont calculés algorithmiquement, selon une formule qui prend en compte le taux d'utilisation du crédit disponible. Un faible taux d'utilisation (offre abondante, peu d'emprunteurs) se traduit par des taux bas pour les emprunteurs et des rendements faibles pour les prêteurs. À l'inverse, un taux d'utilisation élevé (la majeure partie du crédit est empruntée) entraîne une forte hausse des taux pour les deux parties. Ce mécanisme d'équilibre entre l'offre et la demande maintient l'équilibre naturel entre elles.

| Comment fonctionnent les prêts sur Compound | Détails |

|---|---|

| Fournir | Déposez des cryptomonnaies et percevez des intérêts automatiquement. |

| Emprunter | Déposer une garantie, emprunter d'autres actifs |

| Modèle d'intérêt | Algorithmique (basé sur le taux d'utilisation) |

| Facteur collatéral | 60 à 90 % selon l'actif |

| Liquidation | Automatique lorsque le LTV dépasse le seuil |

| Exigences | Portefeuille crypto + actifs, rien d'autre |

| KYC | Aucun |

| Minimum | Aucun |

Compound V2 vs V3 : qu’est-ce qui a changé et pourquoi ?

Compound V2 était la version qui a alimenté le DeFi Summer. Elle utilisait un modèle de pool où chaque actif partageait le risque. On pouvait déposer de l'ETH et emprunter du DAI en contrepartie, ou déposer du WBTC et emprunter de l'USDC. Tous les actifs étaient regroupés dans des pools interconnectés. Si un actif rencontrait un problème (panne d'oracle, déconnexion, faille de sécurité), la contagion pouvait se propager à l'ensemble du protocole. La multiplicité des actifs impliquait une multiplicité des risques.

La version 3, appelée Comet, a adopté une approche radicalement différente lors de son lancement en 2022. Au lieu d'un pool unique regroupant tous les actifs, chaque marché V3 repose sur un seul actif de base. Le marché USDC permet d'emprunter uniquement de l'USDC. Vous déposez de l'ETH, du WBTC, du COMP ou d'autres tokens approuvés en garantie, et vous empruntez de l'USDC en utilisant ces dépôts comme garantie. Les tokens de garantie ne sont pas intégrés à un pool commun ; ils restent isolés au sein du contrat.

Pourquoi est-ce important ? Isolation des risques. Si un problème survient avec un type de garantie, cela n'affecte pas le pool d'emprunt pour les autres types de garanties. Chaque marché est indépendant. La version 3 a également simplifié le modèle d'intérêts et supprimé l'interface cToken. Avec la version 2, lorsque vous déposiez des USDC, vous receviez des cUSDC qui prenaient de la valeur au fil du temps. Avec la version 3, vous déposez simplement des USDC et votre solde augmente instantanément. Une expérience utilisateur plus fluide et une intégration simplifiée.

Le compromis : la version 3 offre moins de flexibilité en termes de capital que la version 2. Avec la version 2, vous pouviez emprunter en utilisant un panier d’actifs variés comme garantie. Avec la version 3, chaque marché est indépendant. Vous souhaitez emprunter simultanément en utilisant de l’ETH et du WBTC comme garantie ? Il vous faudra peut-être ouvrir deux positions distinctes sur deux marchés différents. Aave a conservé le modèle multi-actifs, et c’est pour cette raison que de nombreux utilisateurs avancés de la DeFi le préfèrent.

Compound V3 est déployé sur Ethereum, Arbitrum, Polygon, Base, Optimism et plusieurs autres blockchains. Chaque déploiement possède ses propres marchés avec des paramètres de risque définis localement. L'expansion multi-chaînes a été régulière, mais plus lente que la stratégie agressive d'Aave visant plus de 14 blockchains.

Le token COMP : gouvernance, distribution et réalité

COMP a été lancé en tant que jeton de gouvernance du protocole Compound. Offre maximale : 10 millions de jetons. La distribution initiale a alloué 42 % aux utilisateurs du protocole (minage de liquidités), 26 % à l’équipe fondatrice, 24 % aux investisseurs et 8 % à des incitations pour la communauté.

La distribution de liquidités a été l'étincelle qui a déclenché l'essor de la DeFi cet été. 2 880 tokens COMP étaient distribués quotidiennement aux prêteurs et aux emprunteurs, à parts égales. Au plus fort de la hausse, à plus de 900 $ en 2021, cette distribution quotidienne représentait plus de 2,5 millions de dollars. Les utilisateurs empruntaient des actifs dont ils n'avaient pas besoin, déposaient des garanties qu'ils ne souhaitaient pas immobiliser, le tout pour gagner des récompenses en COMP supérieures aux intérêts payés. Un effet de levier récursif : dépôt, emprunt, nouveau dépôt du montant emprunté, nouvel emprunt. Les récompenses en COMP s'accumulent à chaque étape.

Le token COMP a atteint un sommet historique proche de 910 $ en mai 2021. Il se négocie bien en dessous de ce niveau en 2026. Les récompenses liées au minage de liquidités ont été considérablement réduites par le biais de votes de gouvernance, la communauté ayant reconnu qu'il n'était pas viable de payer les utilisateurs des millions de tokens pour utiliser le protocole.

En 2026, COMP sert principalement de jeton de gouvernance. Ses détenteurs votent sur les paramètres de risque, les modèles de taux d'intérêt, le déploiement de nouveaux marchés et les dépenses de trésorerie. Le processus de gouvernance s'effectue par le biais de propositions sur la blockchain, avec des périodes de vote de 3 jours et un délai de 2 jours avant leur mise en œuvre. Toute personne détenant ou ayant délégué au moins 25 000 COMP peut soumettre une proposition. Ce seuil élevé est intentionnellement fixé afin de prévenir le spam.

| instantané du jeton COMP | Détails |

|---|---|

| Approvisionnement maximal | 10 millions COMP |

| Taper | Jeton de gouvernance ERC-20 |

| Lancement | Juin 2020 |

| Distribution initiale | 42 % d'utilisateurs, 26 % d'équipe, 24 % d'investisseurs, 8 % de communauté |

| Record absolu | ~910 $ (mai 2021) |

| Gouvernance | Vote en ligne sur une période de 3 jours |

| Seuil de proposition | 25 000 COMP |

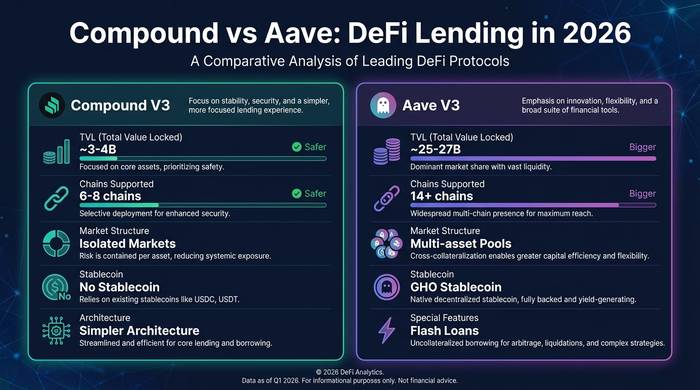

Compound vs Aave : pourquoi Aave gagne

J'utilise les deux protocoles depuis des années. Permettez-moi d'être franc sur la réalité concurrentielle.

Aave possède une TVL bien plus importante. Compound devrait atteindre environ 3 à 4 milliards de dollars en 2026. Aave, quant à elle, dépasse les 25 milliards de dollars. Cet écart n'a cessé de se creuser. Aave V3 est déployée sur plus de 14 blockchains, contre moins pour Compound V3. Aave a lancé son propre stablecoin (GHO), contrairement à Compound. Aave propose des prêts flash, une commutation de taux entre variable et stable, et des dizaines de types de garanties par marché. Le modèle de marché isolé de Compound V3 est plus simple, mais moins flexible.

Pourquoi Aave a-t-il triomphé ? Grâce à sa rapidité d'exécution et à l'étendue de son offre. Dès le lancement de nouvelles blockchains nécessitant une infrastructure de prêt, Aave a été le premier à se déployer. Lorsque le marché a réclamé davantage d'options de collatéral, Aave les a ajoutées plus rapidement. Quand les stablecoins sont devenus une source de revenus, Aave a créé GHO. Compound a opté pour une approche plus prudente. L'architecture de la V3 est sans doute plus sécurisée (l'isolation des risques est un véritable atout), mais le marché a privilégié l'audace d'Aave à la prudence de Compound.

| Métrique | Composé V3 | Aave V3 |

|---|---|---|

| TVL (2026) | ~3-4 milliards de dollars | ~25-27 milliards de dollars |

| Chaînes déployées | 6-8 | 14 ans et plus |

| Modèle de marché | Un seul actif de base par marché | Fonds multi-actifs |

| stablecoin natif | Non | GHO |

| Prêts éclair | Non | Oui |

| Jeton de gouvernance | COMP (10M max) | AAVE (16M max) |

| Modèle d'intérêt | Fondé sur l'utilisation | Basé sur l'utilisation (stable + variable) |

Les atouts de Compound : simplicité et sécurité. Son architecture V3 est plus facile à auditer, plus facile à appréhender et isole mieux les risques que le modèle de pool partagé d'Aave. Pour les utilisateurs institutionnels qui privilégient la sécurité à la flexibilité, Compound V3 est sans doute le meilleur choix. En revanche, pour les utilisateurs avancés de la DeFi qui recherchent une efficacité maximale du capital et une grande variété de produits, Aave l'emporte.

Les nouveaux concurrents méritent également d'être suivis de près. Morpho, initialement conçu comme une couche d'optimisation pour Compound et Aave, est devenu un protocole de prêt à part entière, doté d'une architecture modulaire. L'investissement d'Apollo Global (gestionnaire d'actifs de 938 milliards de dollars) dans Morpho témoigne de la confiance des investisseurs institutionnels dans l'avenir du prêt DeFi. Euler V2 a été relancé après la faille de 2023 avec une architecture entièrement repensée. Spark (la branche prêt de MakerDAO) s'est spécialisé dans les emprunteurs de DAI. Le marché du prêt DeFi n'est plus un duel à deux, même si Aave et Compound détiennent toujours la plus grande TVL.

Selon moi, Compound se situera là où il devrait être en 2026 : c’est la Honda Civic du prêt DeFi. Ni la plus rapide, ni la plus tape-à-l’œil, mais fiable, robuste et suffisamment éprouvée pour garantir sa sécurité. Ceux qui recherchent l’adrénaline choisissent Aave. Ceux qui préfèrent la tranquillité d’esprit optent pour Compound. Les deux approches sont valables.

Comment utiliser Compound Finance : le guide pratique

Avant toute chose, je présente Compound aux nouveaux utilisateurs de la DeFi car son interface rend les prêts intuitifs, contrairement à la plupart des protocoles.

Rendez-vous sur app.compound.finance. Connectez MetaMask ou tout autre portefeuille compatible avec WalletConnect. Vous verrez les marchés disponibles : USDC sur Ethereum, USDT sur Arbitrum, ETH sur Base, etc. Choisissez le marché correspondant à l’actif que vous souhaitez fournir ou emprunter.

Pour prêter : sélectionnez votre actif, saisissez le montant, approuvez la dépense et confirmez la transaction. Vous commencez à percevoir des intérêts immédiatement. Le taux s’affiche sur le tableau de bord et se met à jour en temps réel en fonction de l’utilisation. Le retrait s’effectue de la même manière, mais en sens inverse. Aucun délai de blocage. Retirez vos fonds quand vous le souhaitez.

Pour emprunter : déposez d’abord une garantie (ETH, WBTC ou autres actifs approuvés). Ensuite, rendez-vous dans l’onglet « Emprunter » et indiquez la quantité d’actif de base souhaitée. L’interface affiche votre facteur de santé : un chiffre qui représente votre proximité avec la liquidation. Maintenez-le au-dessus de 1,0, sinon vous risquez de perdre votre garantie. Je le maintiens toujours au-dessus de 1,5, car le cours des cryptomonnaies peut chuter de 20 % avant même que je me lève.

Les frais de gaz varient selon la blockchain. Sur le réseau principal Ethereum, chaque transaction coûte entre 5 et 20 $. Sur Arbitrum et Base, les frais sont inférieurs à 0,10 $. Si vous déposez moins de 1 000 $, utilisez un déploiement de couche 2 pour éviter que les frais de gaz n'amputent vos gains.

Qui a fondé Compound et où en est le protocole aujourd'hui ?

Robert Leshner, ancien économiste, a fondé Compound Labs en 2017. L'équipe comprenait Geoffrey Hayes, directeur technique. Ils ont levé 33 millions de dollars en plusieurs tours de table auprès d'Andreessen Horowitz, Bain Capital Ventures, Polychain et Paradigm. Leur réputation était celle d'un acteur majeur de la Silicon Valley dans le secteur des cryptomonnaies.

En 2022, Leshner s'est retiré de la gestion opérationnelle quotidienne pour se consacrer à Superstate, une nouvelle entreprise qui crée des fonds de trésorerie tokenisés pour les investisseurs institutionnels. Compound Labs poursuit son développement. Le protocole est géré par la DAO Compound, qui contrôle la trésorerie, les paramètres et les décisions de mise à jour.

Je pense que la plus grande contribution de Compound à la crypto n'est pas le protocole lui-même, mais plutôt l'idée qu'il a prouvée : la possibilité de créer une banque sans banque traditionnelle. Avant Compound, prêter des cryptomonnaies impliquait de faire confiance à une plateforme centralisée (BlockFi, Celsius, Nexo) susceptible de mal gérer vos fonds et de faire faillite. Avec Compound, c'est le contrat intelligent qui gère tout. Aucun risque de conservation des fonds. Aucun humain n'intervient dans le processus de décision concernant l'octroi des prêts. Aucun PDG ne peut risquer vos dépôts sur des opérations hasardeuses.

Quand BlockFi a fait faillite. Quand Celsius s'est effondré. Quand Voyager a fermé ses portes. Compound, lui, a continué de fonctionner. Bloc après bloc. Seconde après seconde. Les contrats intelligents n'ont pas paniqué. Ils n'ont pas bloqué les retraits. Ils ne se sont pas réfugiés à Dubaï. Le protocole a géré les liquidations pendant les pires krachs de l'histoire des cryptomonnaies et s'en est sorti sans aucune créance irrécouvrable. C'est ce bilan exceptionnel qui constitue le véritable héritage de Compound.