کامپاند فایننس: پروتکل وامدهی دیفای که همه چیز را آغاز کرد

۱۵ ژوئن ۲۰۲۰. کامپاند لبز (Compound Labs) تغییر رویه داد و شروع به توزیع توکنهای COMP به تمام کسانی کرد که در این پروتکل وام میدادند یا قرض میگرفتند. ظرف یک هفته، ارزش کل داراییهای کامپاند (TVL) از ۱۰۰ میلیون دلار به بیش از ۱ میلیارد دلار رسید. ییلد فارمرها (Yield Farmers) از همه جا به آن هجوم آوردند. مردم فقط برای اینکه کامپاند بیشتری نسبت به سودی که پرداخت میکردند، به دست آورند، کریپتو قرض میگرفتند. تابستان دیفای (DeFi Summer) رسماً آغاز شده بود.

آن اتفاق، کریپتو را تغییر داد. نه فقط کامپاند. کل اکوسیستم دیفای. هر پروتکلی که در ازای استفاده از محصولش، توکنهای نظارتی ارائه میداد، هر استراتژی ییلد فارمینگ که شامل حلقه وامگیری و سپردهگذاری بود، هر میم «APY میرود بِرِرِر» در توییتر کریپتو برای ۱۸ ماه آینده، میتواند ریشه در کاری که کامپاند در آن هفته انجام داد، داشته باشد. سوشی آن را کپی کرد. یرن (Yearn) بر اساس آن ساخته شد. هزاران فورک (fork) به دنبال آن آمدند. دستورالعمل: به کاربران در ازای استفاده از پروتکل خود، توکن بدهید و آنها به سرعت به سمت شما خواهند آمد.

شش سال بعد، چشمانداز متفاوت به نظر میرسد. آوه (Aave) در TVL از کامپوند (Compound) پیشی گرفت و دیگر هرگز به عقب نگاه نکرد. پروتکلهای وامدهی مورفو (Morpho)، اویلر (Euler) و جدیدتر، از لبههای تیز خود فاصله گرفتند. کامپوند نسخه ۳ (Compound V3) کل معماری را دوباره طراحی کرد. اما کامپوند هنوز هم اجرا میشود. هنوز میلیاردها وام را پردازش میکند. و هنوز هم این امتیاز را دارد که پروتکلی باشد که ثابت کرد وامدهی بدون نیاز به مجوز میتواند در مقیاس بزرگ کار کند.

این چیستی Compound Finance، نحوه عملکرد امروزی آن، اتفاقات بین نسخه دوم و سوم و اینکه آیا توکن COMP و خود پروتکل هنوز در سال ۲۰۲۶ اهمیت دارند یا خیر، است.

نحوه کار Compound Finance: مکانیزم وامدهی

من اولین USDC خود را در سال ۲۰۲۰ در Compound قرض دادم و این تجربه گیجکننده بود. هیچ فرم درخواستی وجود نداشت. هیچ بررسی اعتباری وجود نداشت. هیچ کارمند بانکی در مورد درآمد من نپرسید. من MetaMask را وصل کردم، ۵۰۰۰ USDC واریز کردم و ظرف ۱۵ ثانیه سود دریافت کردم. نرخ آن زمان حدود ۴٪ سود سالانه بود. سود به ازای هر بلوک اتریوم، تقریباً هر ۱۲ ثانیه، تعلق میگرفت.

وقتی در Compound سپردهگذاری میکنید، این اتفاق میافتد. شما ارز دیجیتال را به یک استخر نقدینگی که توسط یک قرارداد هوشمند مدیریت میشود، ارائه میدهید. پروتکل در عوض به شما cToken میدهد (در نسخه ۲) یا مستقیماً به حساب شما اعتبار میدهد (در نسخه ۳). سپرده شما به استخری از همان دارایی میپیوندد. وامگیرندگان از آن استخر برداشت میکنند. آنها سود پرداخت میکنند. این سود به طور متناسب بین همه سپردهگذاران توزیع میشود.

قرض گرفتن در جهت مخالف عمل میکند. شما وثیقه (مثلاً ETH) را سپردهگذاری میکنید و پروتکل به شما اجازه میدهد درصدی از ارزش آن وثیقه را در دارایی دیگری (مثلاً USDC) قرض بگیرید. حداکثر میزان قرضی که میتوانید بگیرید به ضریب وثیقه بستگی دارد: اگر ضریب وثیقه ETH 82٪ باشد، میتوانید تا 82٪ از ارزش دلاری ETH خود را قرض بگیرید. اگر قیمت ETH کاهش یابد و نسبت وام به ارزش شما از آستانه انحلال فراتر رود، هر کسی میتواند موقعیت شما را نقد کند. آنها بخشی از بدهی شما را بازپرداخت میکنند و وثیقه شما را با تخفیف میگیرند.

نرخهای بهره توسط هیچکس تعیین نمیشوند. آنها الگوریتمی هستند و توسط فرمولی تعیین میشوند که در نظر میگیرد چه مقدار از مجموعه موجود وام گرفته میشود. استفاده کم (عرضه زیاد، وامگیرندگان کم) به معنای نرخهای پایین برای وامگیرندگان و بازده کم برای وامدهندگان است. استفاده زیاد (بیشتر مجموعه وام گرفته میشود) به معنای افزایش نرخها برای هر دو طرف است. این کشش و فشار، عرضه و تقاضا را بدون هیچ گونه دخالت انسانی در تعادل نگه میدارد.

| نحوهی وامدهی در کامپاند | جزئیات |

|---|---|

| تامین | کریپتو واریز کنید، به طور خودکار سود کسب کنید |

| قرض گرفتن | وثیقه بگذارید، داراییهای دیگر قرض بگیرید |

| مدل بهره | الگوریتمی (بر اساس میزان استفاده) |

| عامل وثیقه | ۶۰-۹۰٪ بسته به دارایی |

| انحلال | خودکار زمانی که LTV از حد آستانه فراتر رود |

| الزامات | کیف پول ارز دیجیتال + داراییها، هیچ چیز دیگری |

| احراز هویت (KYC) | هیچکدام |

| حداقل | هیچکدام |

ترکیب V2 در مقابل V3: چه چیزی تغییر کرد و چرا

Compound V2 نسخهای بود که DeFi Summer را پشتیبانی میکرد. این نسخه از یک مدل اشتراکی استفاده میکرد که در آن هر دارایی ریسک مشترکی داشت. شما میتوانستید ETH واریز کنید و DAI را در ازای آن قرض بگیرید، یا WBTC واریز کنید و USDC قرض بگیرید. همه داراییها در استخرهای به هم پیوسته قرار داشتند. اگر یک دارایی مشکلی داشت (خرابی اوراکل، یک depeg، یک سوءاستفاده)، این مشکل میتوانست در کل پروتکل پخش شود. داراییهای متعدد به معنای سطوح ریسک متعدد بود.

V3 که Comet نام دارد، هنگام راهاندازی در سال ۲۰۲۲ رویکردی کاملاً متفاوت در پیش گرفت. به جای یک استخر بزرگ با همه چیز در آن، هر بازار V3 یک دارایی پایه واحد دارد. بازار USDC به شما امکان میدهد USDC قرض بگیرید. فقط USDC. شما ETH، WBTC، COMP یا سایر توکنهای تأیید شده را به عنوان وثیقه واریز میکنید و USDC را در ازای آنها قرض میگیرید. توکنهای وثیقه وارد یک استخر مشترک نمیشوند. آنها در قرارداد ایزوله میمانند.

چرا این موضوع مهم است؟ ایزولهسازی ریسک. اگر مشکلی در یک نوع وثیقه پیش بیاید، استخر وامگیری برای سایر انواع وثیقه را آلوده نمیکند. هر بازار به تنهایی پابرجاست. نسخه ۳ همچنین مدل بهره را ساده کرده و پوشش cToken را حذف کرده است. در نسخه ۲، وقتی USDC واریز میکردید، cUSDC دریافت میکردید که ارزش آن در طول زمان انباشته شده بود. در نسخه ۳، شما فقط USDC واریز میکنید و موجودی شما مستقیماً افزایش مییابد. برای کاربران تمیزتر، برای ادغامها سادهتر.

نقطه ضعف: V3 نسبت به V2 از نظر سرمایه انعطافپذیری کمتری دارد. در V2 میتوانید در مقابل سبدی از داراییهای مختلف وام بگیرید. در V3، هر بازار جداگانه است. آیا میخواهید همزمان در مقابل ETH و WBTC وام بگیرید؟ ممکن است به دو موقعیت جداگانه در دو بازار نیاز داشته باشید. Aave مدل چند دارایی را حفظ کرد و بسیاری از کاربران قدرتمند DeFi به همین دلیل آن را ترجیح میدهند.

کامپوند نسخه ۳ (Compound V3) روی اتریوم، آربیتروم (Arbitrum)، پلیگان (Polygon)، بیس (Base)، آپتیمیسم (Optimism) و چندین زنجیره دیگر مستقر است. هر استقرار، بازارهای خاص خود را با پارامترهای ریسک محلی تعیینشده دارد. گسترش چند زنجیرهای پایدار بوده اما کندتر از تلاش تهاجمی آوه (Aave) برای رسیدن به بیش از ۱۴ زنجیره بوده است.

توکن COMP: حاکمیت، توزیع و واقعیت

COMP به عنوان توکن نظارتی برای پروتکل Compound عرضه شد. حداکثر عرضه: ۱۰ میلیون توکن. توزیع اولیه ۴۲٪ به کاربران پروتکل (استخراج نقدینگی)، ۲۶٪ به تیم بنیانگذار، ۲۴٪ به سرمایهگذاران و ۸٪ به مشوقهای جامعه اختصاص یافت.

توزیع نقدینگی استخراج، جرقهای بود که تابستان دیفای را روشن کرد. روزانه ۲۸۸۰ توکن COMP بین وامدهندگان و وامگیرندگان توزیع میشد که به طور مساوی بین دو طرف تقسیم میشد. در اوج قیمتها بالای ۹۰۰ دلار در سال ۲۰۲۱، ارزش این توزیع روزانه بیش از ۲.۵ میلیون دلار بود. مردم داراییهایی را که نیازی به آنها نداشتند قرض میگرفتند، وثیقههایی را که نمیخواستند قفل کنند، سپردهگذاری میکردند تا پاداش COMP را که ارزش آن بیشتر از سودی بود که پرداخت میکردند، به دست آورند. اهرم بازگشتی. سپردهگذاری. وامگیری. مبلغ وام گرفته شده را سپردهگذاری کنید. دوباره وام بگیرید. پاداشهای COMP را در هر لایه انباشته کنید.

توکن COMP در ماه مه ۲۰۲۱ به بالاترین قیمت خود نزدیک به ۹۱۰ دلار رسید. در سال ۲۰۲۶ بسیار پایینتر از این قیمت معامله میشود. پاداش استخراج نقدینگی از طریق آرای حاکمیتی به طرز چشمگیری کاهش یافته است، زیرا جامعه تشخیص داده است که پرداخت میلیونها توکن به کاربران برای استفاده از این پروتکل ناپایدار است.

در سال ۲۰۲۶، توکن COMP عمدتاً به عنوان یک توکن نظارتی وجود خواهد داشت. دارندگان آن در مورد پارامترهای ریسک، مدلهای نرخ بهره، استقرار بازارهای جدید و هزینههای خزانه رأی میدهند. فرآیند نظارتی از طریق پیشنهادهای درون زنجیرهای با دورههای رأیگیری ۳ روزه و قفلهای زمانی ۲ روزه قبل از اجرا انجام میشود. هر کسی که حداقل ۲۵۰۰۰ توکن COMP داشته باشد یا به دیگری واگذار کند، میتواند یک پیشنهاد ایجاد کند. آستانه مجاز برای جلوگیری از هرزنامه (اسپم) بالا طراحی شده است.

| تصویر لحظهای توکن COMP | جزئیات |

|---|---|

| حداکثر عرضه | ۱۰ میلیون کامپاند |

| نوع | توکن نظارتی ERC-20 |

| راه اندازی | ژوئن ۲۰۲۰ |

| توزیع اولیه | ۴۲٪ کاربران، ۲۶٪ تیم، ۲۴٪ سرمایهگذاران، ۸٪ جامعه |

| بالاترین رکورد تمام دوران | حدود ۹۱۰ دلار (مه ۲۰۲۱) |

| حکومتداری | رأیگیری درون زنجیرهای با دوره ۳ روزه |

| آستانه پیشنهاد | ۲۵۰۰۰ کامپ |

Compound vs Aave: چرا Aave برنده است

من سالهاست که از هر دو پروتکل استفاده میکنم. بگذارید در مورد واقعیت رقابتی رک و راست باشم.

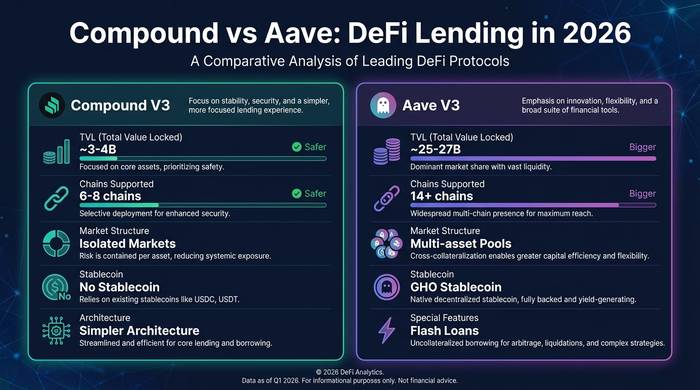

ارزش کل داراییهای از دست رفته آوه (Aave) بیشتر است. به طور قابل توجهی بیشتر. ارزش کل داراییهای از دست رفته کامپوند (Compound) در سال ۲۰۲۶ حدود ۳-۴ میلیارد دلار است. آوه در بالای ۲۵ میلیارد دلار قرار دارد. این شکاف در حال افزایش بوده و نه بسته شدن. آوه نسخه ۳ (Aave V3) روی بیش از ۱۴ زنجیره مستقر شده است. کامپوند نسخه ۳ (Compound V3) روی زنجیرههای کمتری مستقر است. آوه استیبل کوین (Stablecoin) خود (GHO) را راهاندازی کرد. کامپوند این کار را نکرد. آوه وامهای فلش (flashloans)، تغییر نرخ بین متغیر و پایدار و دهها نوع وثیقه در هر بازار را اجرا میکند. مدل بازار ایزوله کامپوند نسخه ۳ سادهتر اما انعطافپذیری کمتری دارد.

چرا آوه برنده شد؟ سرعت اجرا و وسعت محصول. وقتی زنجیرههای جدید راهاندازی شدند و به زیرساخت وامدهی نیاز داشتند، آوه ابتدا مستقر شد. وقتی بازار گزینههای وثیقه بیشتری میخواست، آوه آنها را سریعتر اضافه کرد. وقتی استیبل کوینها به یک فرصت درآمد تبدیل شدند، آوه GHO را ساخت. کامپاند با احتیاط بیشتری حرکت کرد. معماری V3 مسلماً امنتر است (جداسازی ریسک یک مزیت واقعی است)، اما بازار به پرخاشگری آوه نسبت به احتیاط کامپاند پاداش داد.

| متریک | ترکیب V3 | آوه V3 |

|---|---|---|

| تلویزیون سراسری (۲۰۲۶) | حدود ۳ تا ۴ میلیارد دلار | حدود ۲۵ تا ۲۷ میلیارد دلار |

| زنجیرها مستقر شدند | ۶-۸ | ۱۴+ |

| مدل بازار | دارایی پایه واحد در هر بازار | استخرهای چند دارایی |

| استیبل کوین بومی | خیر | جیاو |

| وامهای فوری | خیر | بله |

| توکن حاکمیتی | COMP (حداکثر 10 مگابایت) | AAVE (حداکثر ۱۶ مگابایت) |

| مدل بهره | مبتنی بر استفاده | مبتنی بر استفاده (پایدار + متغیر) |

مزیت کامپاند: سادگی و امنیت. معماری V3 حسابرسی آسانتر، استدلال آسانتر و ایزولهسازی ریسک بهتر از مدل استخر مشترک Aave است. برای کاربران نهادی که ایمنی را بر انعطافپذیری اولویت میدهند، کامپاند V3 مسلماً انتخاب بهتری است. برای کاربران قدرتمند DeFi که به دنبال حداکثر بهرهوری سرمایه و تنوع محصول هستند، Aave برنده است.

رقبای جدیدتر نیز ارزش توجه دارند. مورفو (Morpho) به عنوان یک لایه بهینهسازی روی Compound و Aave شروع به کار کرد، اما با معماری ماژولار به پروتکل وامدهی خود تکامل یافت. آپولو گلوبال (Apollo Global) (شرکت مدیریت دارایی ۹۳۸ میلیارد دلاری) در مورفو سرمایهگذاری کرد که به شما میگوید پولهای نهادی فکر میکنند وامدهی DeFi به کجا میرود. اویلر نسخه ۲ (Euler V2) پس از بهرهبرداری ۲۰۲۳ خود با معماری کاملاً بازطراحیشده دوباره راهاندازی شد. اسپارک (Spark) (بازوی وامدهی MakerDAO) جایگاه ویژهای برای وامگیرندگان DAI ایجاد کرد. بازار وامدهی DeFi دیگر یک مسابقه دو نفره نیست، حتی اگر Aave و Compound هنوز بیشترین TVL را در اختیار داشته باشند.

برداشت من از جایگاه Compound در سال ۲۰۲۶ این است: این پلتفرم، هوندا سیویک وامدهی DeFi است. نه سریعترین. نه پر زرق و برقترین. اما قابل اعتماد، خوشساخت، و آنقدر در جاده بوده که میدانید در بزرگراه خراب نمیشود. افرادی که به دنبال هیجان هستند از Aave استفاده میکنند. افرادی که میخواهند شبها بخوابند از Compound استفاده میکنند. هر دو رویکرد معتبر هستند.

نحوه استفاده از Compound Finance: راهنمای عملی

من قبل از هر چیز دیگری، کاربران جدید DeFi را با Compound آشنا میکنم، زیرا رابط کاربری آن، وامدهی را به شیوهای شهودی میکند که اکثر پروتکلها این کار را نمیکنند.

به app.compound.finance بروید. MetaMask یا هر کیف پول سازگار با WalletConnect را متصل کنید. بازارهای موجود را مشاهده خواهید کرد: USDC روی اتریوم، USDT روی آربیتروم، ETH روی بیس و غیره. بازاری را انتخاب کنید که با دارایی مورد نظر شما برای عرضه یا قرض گرفتن مطابقت دارد.

برای وام دادن: دارایی خود را انتخاب کنید، مبلغ را وارد کنید، خرج کردن توکن را تأیید کنید و تراکنش واریز را تأیید کنید. شما بلافاصله شروع به دریافت سود میکنید. نرخ در داشبورد نشان داده میشود و بر اساس میزان استفاده، به صورت آنی بهروزرسانی میشود. برداشت وجه نیز همین فرآیند را به صورت معکوس انجام میدهد. بدون دوره قفل شدن. هر زمان که بخواهید، وجوه خود را برداشت کنید.

برای وام گرفتن: ابتدا وثیقه (ETH، WBTC یا سایر داراییهای تأیید شده) را واریز کنید. سپس به برگه وام بروید و مقدار دارایی پایه مورد نظر خود را وارد کنید. رابط کاربری ضریب سلامت شما را نشان میدهد: عددی که نشان میدهد چقدر به انحلال نزدیک هستید. بالای ۱.۰ بمانید وگرنه خطر از دست دادن وثیقه را دارید. من همیشه ضریب سلامت خود را بالای ۱.۵ نگه میدارم زیرا ممکن است قبل از بیدار شدن من، قیمت ارزهای دیجیتال ۲۰٪ کاهش یابد.

هزینههای گس (gas) بسته به زنجیره متفاوت است. هزینه شبکه اصلی اتریوم (Ethereum mainnet) 5 تا 20 دلار برای هر تراکنش است. هزینه آربیتروم (Arbitrum) و بیس (Base) کمتر از 0.10 دلار است. اگر کمتر از 1000 دلار واریز میکنید، از استقرار لایه 2 (L2) استفاده کنید تا از مصرف گس (gas) در سود خود جلوگیری کنید.

چه کسی Compound را تأسیس کرد و پروتکل آن امروز در چه جایگاهی قرار دارد؟

رابرت لشنر، اقتصاددان سابق، در سال ۲۰۱۷ شرکت Compound Labs را تأسیس کرد. این تیم شامل جفری هیز به عنوان مدیر ارشد فناوری بود. آنها در چندین دور جذب سرمایه، ۳۳ میلیون دلار از Andreessen Horowitz، Bain Capital Ventures، Polychain و Paradigm جمعآوری کردند. این شرکت از شرکتهای برتر حوزه ارزهای دیجیتال در سیلیکون ولی الهام گرفته شده بود.

لشنر در سال ۲۰۲۲ از فعالیتهای روزمره کنارهگیری کرد تا روی یک سرمایهگذاری جدید به نام Superstate تمرکز کند که صندوقهای خزانهداری توکنیزه شده را برای سرمایهگذاران نهادی ایجاد میکند. Compound Labs به توسعه خود ادامه میدهد. این پروتکل توسط Compound DAO اداره میشود که خزانهداری، تنظیمات پارامترها و تصمیمات مربوط به ارتقاء را کنترل میکند.

من فکر میکنم بزرگترین سهم کامپاند در صنعت کریپتو، خود پروتکل نیست. بلکه ایدهای است که آن را اثبات کرد: اینکه میتوانید بدون بانک، بانک بسازید. قبل از کامپاند، وامدهی در کریپتو به معنای اعتماد به یک پلتفرم متمرکز (BlockFi، Celsius، Nexo) بود که میتوانست وجوه شما را به اشتباه مدیریت کند و ورشکست شود. بعد از کامپاند، قرارداد هوشمند این کار را انجام میدهد. بدون ریسک نگهداری. هیچ انسانی در حلقه تصمیم نمیگیرد که چه کسی وام بگیرد. هیچ مدیرعاملی وجود ندارد که بتواند سپردههای شما را در معاملات بد قمار کند.

وقتی BlockFi ورشکست شد. وقتی Celsius سقوط کرد. وقتی Voyager خاموش شد. Compound به کار خود ادامه داد. هر بلوک. هر ثانیه. قراردادهای هوشمند وحشت نکردند. آنها برداشتها را مسدود نکردند. آنها به دبی نرفتند. این پروتکل در بدترین سقوطهای تاریخ ارزهای دیجیتال، نقدینگیها را پردازش کرد و بدون بدهی معوق از آن خارج شد. این سابقه، میراث واقعی Compound است.