القيمة الإجمالية المقفلة في التمويل اللامركزي: دليل للمستثمرين

يُعدّ إجمالي القيمة المقفلة (TVL) في التمويل اللامركزي (DeFi) على الأرجح الرقم الأكثر تداولًا في هذا المجال، ولكنه الأقل فهمًا لدى المستثمرين الأفراد. فهو يُحاول أن يُلخص إجمالي الأموال المتدفقة عبر التطبيقات اللامركزية، والإقراض اللامركزي، والخدمات المالية على سلسلة الكتل في رقم واحد. في 17 أبريل 2026، بلغ إجمالي القيمة المقفلة على إيثيريوم 57.23 مليار دولار، وعلى سولانا 6.05 مليار دولار، بينما بلغ إجمالي القيمة المقفلة على منصة Aave V3 وحدها 26.18 مليار دولار عبر أسواقها. لهذه الأرقام دلالات، لكن ما تُشير إليه فعليًا كمستثمر يعتمد كليًا على كيفية تفسيرها. فارتفاع إجمالي القيمة المقفلة لا يعني بالضرورة اتجاهًا صعوديًا، وانخفاضه لا يعني بالضرورة اتجاهًا هبوطيًا. يهدف هذا الدليل إلى تزويدك بمهارات قراءة هذه الأرقام.

هذا دليل عملي لاستخدام القيمة الإجمالية للأصول (TVL) في الاستثمار. يشرح الدليل ما تقيسه هذه القيمة، وكيفية حسابها، وموقعها، وما يمكن ربطها به، بالإضافة إلى قائمة التحقق السريعة (90 ثانية) التي يجب عليك اتباعها قبل إيداع أي مبلغ. يتضمن الدليل أرقامًا حقيقية لعام 2026. بدون أي إطالة.

ما هو TVL في التمويل اللامركزي؟ التعريف والصيغة

يرمز TVL إلى إجمالي القيمة المُقفلة. وهو يقيس إجمالي قيمة الأصول الرقمية، بالدولار الأمريكي، المودعة في بروتوكول التمويل اللامركزي في لحظة معينة. بهذه الطريقة، يتتبع نظام التمويل اللامركزي (DeFi) كمية الأصول المُقفلة عبر جميع المنصات وأسواق الإقراض ومجمعات السيولة. على سبيل المثال، إذا أودعت 1000 دولار أمريكي من الإيثيريوم (ETH) في منصة Aave لكسب فوائد الإقراض، فإن قيمة TVL في Aave سترتفع بمقدار 1000 دولار أمريكي. وإذا قام ألف مستخدم آخر بالإيداع نفسه، سترتفع قيمة TVL بمقدار مليون دولار أمريكي. وهو عبارة عن مخزون الودائع، مُقاسًا بالدولار الأمريكي.

المعادلة بسيطة. خذ كل أصل من الأصول الرقمية الموجودة في العقود الذكية للبروتوكول، واضرب كل أصل بسعره السوقي الحالي، ثم اجمع النتائج. هذه اللقطة تمثل القيمة الإجمالية المقفلة (TVL) في تلك اللحظة، وهي تقيس إجمالي رأس المال الذي اجتذبه البروتوكول عبر خدماته المالية اللامركزية.

ما يقيسه مؤشر القيمة الإجمالية المقفلة (TVL) بشكل جيد: مقدار رأس المال الذي اجتذبه مشروع أو مجموعة بروتوكولات التمويل اللامركزي (DeFi) حاليًا. وهو مؤشر تقريبي لرأس المال الذي يتم الحصول عليه من خلال الوساطة خارج قنوات التمويل والمصارف التقليدية، عبر عمليات الإقراض والاقتراض ومجمعات السيولة على سلسلة الكتل.

ما لا يقيسه إجمالي قيمة الأصول المقفلة (TVL): إيرادات البروتوكول، واستخدامه، وسلامته، ومدى إنتاجية هذا رأس المال، واستمراريته. فالبروتوكول الذي تبلغ قيمة أصوله المقفلة 10 مليارات دولار أمريكي دون رسوم معاملات، أشبه ببنك يستقبل الودائع ولا يُقرض. أما البروتوكول الذي تبلغ قيمة أصوله المقفلة 200 مليون دولار أمريكي ويُدرّ 50 مليون دولار أمريكي من الإيرادات السنوية، فهو بلا شك أكثر صحة. إن قيمة الأصول المقفلة هي أحد المدخلات، وليست حكماً نهائياً.

كيفية حساب القيمة الإجمالية للخسارة: الحسابات التي تقف وراءها

يُحسب إجمالي القيمة المقفلة (TVL) بجمع قيمة كل أصل مُدرج على سلسلة الكتل في العقد الذكي للبروتوكول بالدولار الأمريكي في وقت محدد. بالنسبة لبروتوكول الإقراض، يشمل ذلك الضمانات المقدمة بالإضافة إلى رأس مال الإقراض المقدم (مطروحًا منه رأس المال المقترض في بعض المنهجيات). أما بالنسبة لمنصة تداول لامركزية مثل Uniswap، فيشمل ذلك جانبي كل مجمع سيولة. وبالنسبة لبروتوكول التخزين مثل Lido، فيشمل ذلك جميع عملات الإيثيريوم (ETH) المُخزنة من خلال العقد.

تتغير الحسابات بتغير أسعار السوق. فإذا انخفض سعر البيتكوين بنسبة 20% خلال ليلة واحدة، فإن كل بروتوكول يحتفظ بالبيتكوين سيشهد انخفاضًا في إجمالي قيمة الأصول المقفلة (TVL) بنسبة 20% على الورق، حتى لو لم يسحب أي مستخدم أصوله. هذا التقلب هو أحد أسباب تغير أرقام إجمالي قيمة الأصول المقفلة (TVL) كل دقيقة.

تقوم منصات تجميع البيانات مثل DefiLlama بسحب البيانات من عقد البلوك تشين ومصادر الأسعار في الوقت الفعلي. عندما عدّلت DefiLlama منهجيتها في عام 2022 (بإزالة القيمة الإجمالية المقفلة المتضخمة لمنصة Saber على Solana)، انخفضت أرقام القيمة الإجمالية المقفلة لـ Solana بمليارات الدولارات بين عشية وضحاها دون أي تغيير في عدد المستخدمين. لم يتغير الرقم في الواقع، بل تغيرت طريقة قياسه.

القيمة الإجمالية المقفلة الحالية في التمويل اللامركزي 2026: انهيار السلسلة

اعتبارًا من 17 أبريل 2026، رصدت منصة DefiLlama إجمالي القيمة المقفلة لشبكات التمويل اللامركزي (DeFi TVL) ضمن نطاق يتراوح بين 95 و140 مليار دولار أمريكي، وذلك بحسب تضمين رموز التخزين السائلة (LSTs) وإعادة التخزين وشبكات التمويل اللامركزي القائمة على البيتكوين. إليكم لقطة على مستوى سلسلة الكتل، مستخرجة مباشرةً من واجهة برمجة تطبيقات DefiLlama.

| سلسلة | TVL (17 أبريل 2026) | يشارك |

|---|---|---|

| إيثيريوم | 57.23 مليار دولار | حوالي 50% |

| سولانا | 6.05 مليار دولار | 5-6% |

| سلسلة بي إن بي | 5.66 مليار دولار | حوالي 5% |

| بيتكوين ديفي | 5.28 مليار دولار | حوالي 5% |

| ترون | 5.15 مليار دولار | حوالي 5% |

| قاعدة | 4.68 مليار دولار | حوالي 4% |

| أربيتروم | 2.03 مليار دولار | حوالي 2% |

| هايبرليكويد L1 | 1.68 مليار دولار | حوالي 1.5% |

لا تزال إيثيريوم الشبكة المهيمنة في مجال التمويل اللامركزي (DeFi) حيث تستحوذ على ما يقارب نصف إجمالي القيمة المقفلة عالميًا. عززت سولانا موقعها في المركز الثاني حتى عام 2025، لكنها شهدت استقرارًا نسبيًا. أما بيس، وهي شبكة الطبقة الثانية التابعة لكوين بيس، فقد صعدت إلى قائمة أفضل 10 شبكات بحلول منتصف عام 2025. وشهد التمويل اللامركزي للبيتكوين طفرةً ملحوظةً بفضل بابيلون تشين، وميرلين، والنظام البيئي الأوسع لإعادة رهن البيتكوين.

ما تخبرك به هذه الأرقام كمستثمر: أين يتركز رأس المال فعلياً. فحيث يتركز رأس المال، تتدفق إيرادات الرسوم، وتتنافس أكبر البروتوكولات، وتوجد أكبر نقاط الضعف الأمنية. استخدم هذا التوزيع لتحديد وقتك اللازم لإجراء الفحص النافي للجهالة.

أفضل بروتوكولات التمويل اللامركزي (DeFi) حسب القيمة الإجمالية للرهان (TVL) حاليًا

بالنسبة لمعظم المستثمرين، تُعدّ صورة أفضل بروتوكولات التمويل اللامركزي (DeFi) أهم من رقمها على مستوى السلسلة. إليكم أفضل بروتوكولات التمويل اللامركزي (DeFi) من حيث القيمة الإجمالية المقفلة (TVL) بتاريخ 17 أبريل 2026.

| بروتوكول | TVL | فئة |

|---|---|---|

| Aave V3 | 26.18 مليار دولار | الإقراض |

| ليدو | 23.07 مليار دولار | التخزين السائل |

| إيجن كلاود | 10.36 مليار دولار | إعادة التمديد |

| مورفو | 7.67 مليار دولار | الإقراض (النمطي) |

| سكاي ليندينغ (إعادة تسمية MakerDAO) | 6.08 مليار دولار | برنامج الإقراض/CDP |

| إثينا يو إس دي إي | 5.83 مليار دولار | إسطبل جنوبي |

| ether.fi | 5.66 مليار دولار | إعادة ملء السوائل |

ظلّ بروتوكول Aave البروتوكولَ الأولَ للإقراض لأكثر من ثلاث سنوات، خلال فترات ازدهار وانكماش الأسواق. وكان بروتوكول Lido أكبرَ بروتوكول تمويل لامركزي (DeFi) من حيث القيمة الإجمالية المقفلة (TVL) خلال معظم عامي 2024 و2025، مدفوعًا بعمليات رهن الإيثيريوم (ETH). أما EigenCloud (الذي أعيدت تسميته من EigenLayer) فيرصد تدفقات إعادة الرهن، ولكنه يعتمد بشكل كبير على الإيثيريوم الأصلي (ETH) مقارنةً بإيداعات LST، مما يُحدث فروقًا دقيقة في القياس سنتناولها لاحقًا.

بالنسبة للمستثمرين الجدد في مجال التمويل اللامركزي، تُعتبر أفضل عشرة بروتوكولات من حيث القيمة الإجمالية المقفلة (TVL) هي الخيار الأمثل. صحيح أنها ليست مضمونة الأمان (فلا يوجد بروتوكول مضمون الأمان)، إلا أنها تتمتع بأكبر عدد من عمليات التدقيق، وأعلى سيولة، وأطول سجل تشغيلي متواصل.

القيمة الإجمالية التاريخية للأصول: من 38 مليار دولار إلى 178 مليار دولار ثم العودة

يساعدنا استعراض تاريخي موجز على وضع أرقام TVL الحالية في سياقها الصحيح.

- بلغت ذروتها في نوفمبر 2021 ما يقارب 178-180 مليار دولار. وهو أعلى مستوى على الإطلاق، خلال فترة ازدهار التمويل اللامركزي (DeFi Summer) وبداية السوق الصاعدة في عام 2021.

- أدنى مستوى في أغسطس 2023: حوالي 38 مليار دولار. أدنى مستوى بعد استحواذ FTX وTerra. أقل بنحو 79% من ذروة عام 2021.

- ديسمبر 2024: 130 مليار دولار، مدفوعة بانتعاش سعر الإيثيريوم بالإضافة إلى طفرة إعادة التخزين ونمو العملات المستقرة.

- دورة 2025: تذبذبت بين أدنى مستوى لها عند 123 مليار دولار وذروة دورة جديدة عند حوالي 178 مليار دولار.

- 17 أبريل 2026: 95-140 مليار دولار، حسب المنهجية.

يرتبط شكل منحنى القيمة الإجمالية المقفلة (TVL) بشكل أساسي بتحركات أسعار الإيثيريوم والبيتكوين، وليس بتبني التمويل اللامركزي (DeFi) بشكل مستقل. فعندما ينخفض سعر الإيثيريوم بنسبة 50%، تنخفض القيمة الإجمالية المقفلة بالدولار الأمريكي بنسبة مماثلة تقريبًا، لأن معظمها مُقوّم بالإيثيريوم أو مرتبط به. وعندما تتعافى أسعار العملات الرقمية، تتعافى القيمة الإجمالية المقفلة أيضًا. لهذا السبب، يقرأ المستثمر الخبير تغيرات القيمة الإجمالية المقفلة جنبًا إلى جنب مع تحركات الأسعار، وليس كمؤشر مستقل.

لماذا تُعدّ القيمة الإجمالية للأصول (TVL) مهمة لمستثمري العملات المشفرة

تُعدّ القيمة الإجمالية للأصول (TVL) مهمة لمستثمري العملات المشفرة لثلاثة أسباب عملية.

أولاً، يُخبرك ذلك بمكان توافر السيولة. إذا كنت ترغب في تحقيق عائد على عملة USDC أو إقراض العملات المستقرة، فأنت بحاجة إلى معرفة بروتوكولات الإقراض التي تتمتع بأكبر سيولة، لأن عمق السيولة يُحدد استقرار الأسعار واحتمالية إمكانية السحب وقتما تشاء. فعلى سبيل المثال، يُعد بروتوكول بقيمة 5 مليارات دولار أمريكي مع سيولة 100 مليون دولار أمريكي أكثر موثوقية من بروتوكول بقيمة 200 مليون دولار أمريكي مع سيولة 10 ملايين دولار أمريكي.

ثانيًا، يُعطي ذلك مؤشرًا أمنيًا تقريبيًا. تميل البروتوكولات ذات القيمة الإجمالية المقفلة الأعلى إلى جذب المزيد من عمليات التدقيق، والمزيد من باحثي الأمن، والمزيد من التدقيق العام. كما أنها تصبح أهدافًا أكبر، وهو ما يُعدّ عاملًا سلبيًا. ولكن على مدى سنوات عديدة، يتمتع البروتوكول الذي احتفظ بقيمة إجمالية مقفلة تبلغ 10 مليارات دولار خلال دورات متعددة دون أن يُستغل بسجل أداء أفضل من بروتوكول تجاوزت قيمته 100 مليون دولار الشهر الماضي.

ثالثًا، يُمكّن هذا من إجراء تحليل مقارن في مجال التمويل اللامركزي. لا يُمكن مقارنة بروتوكول إقراض بمنصة تداول لامركزية بناءً على الرسوم فقط، إذ تختلف هياكل الرسوم. يُمكن مقارنتهما بناءً على القيمة الإجمالية المقفلة (TVL)، التي تُراعي حجم التداول، ثم النظر إلى نسب مثل الرسوم لكل وحدة من القيمة الإجمالية المقفلة أو الإيرادات لكل وحدة من القيمة الإجمالية المقفلة لفهم كفاءة رأس المال.

نسبة القيمة السوقية إلى القيمة الإجمالية للأصول: قراءة التقييم من منظور المستثمر

يُعدّ مؤشر القيمة السوقية إلى القيمة الإجمالية للأصول (MC/TVL) أهمّ مؤشر مشتق من القيمة الإجمالية للأصول (TVL) بالنسبة للمستثمرين. فهو يقارن قيمة رموز البروتوكول برأس المال الذي اجتذبه.

تفسير تقريبي، بناءً على الأنماط المرصودة على مدار دورات متعددة:

- نسبة القيمة السوقية إلى القيمة الإجمالية المقفلة (MC/TVL) أقل من 0.5: تشير غالبًا إلى أن قيمة العملة الرقمية أقل من قيمتها الحقيقية مقارنةً بانتشار البروتوكول. وقد تداولت عملة ليدو باستمرار عند مستوى يتراوح بين 0.03 و0.05، مما يعني أن قيمتها السوقية لا تمثل سوى جزء صغير من رأس المال الموجود في عقودها الذكية.

- نسبة القيمة السوقية إلى القيمة الإجمالية المقفلة (MC/TVL) تتراوح بين 0.5 و1: وهي نسبة نموذجية لبروتوكولات التمويل اللامركزي الناضجة. وقد تراوح سعر تداول Aave بين 0.08 و0.15 خلال معظم الفترة من 2024 إلى 2026، مما يشير إلى أسس متينة.

- نسبة القيمة السوقية إلى القيمة الإجمالية المقفلة (MC/TVL) أعلى من 1: تتجاوز القيمة السوقية للرمز رأس مال البروتوكول. غالبًا ما تتجاوز هذه النسبة 1.0 على منصة Uniswap، مما يعكس سعرًا سوقيًا مرتفعًا رغم عدم استغلالها لكامل القيمة التي تولدها من الرسوم. قد يشير هذا إما إلى توقعات مستقبلية قوية أو إلى مبالغة في التقييم.

استخدم نسبة القيمة السوقية إلى القيمة الإجمالية المقفلة (MC/TVL) كنقطة انطلاق، لا كحكم نهائي. تُولّد البروتوكولات ذات نماذج الأعمال المختلفة مستويات متفاوتة من إيرادات الرسوم لكل دولار من القيمة الإجمالية المقفلة، لذا فإن بروتوكول إقراض بنسبة MC/TVL تبلغ 0.1 لا يُقارن مباشرةً ببروتوكول مشتقات مالية بنسبة 0.5. استخدم هذه النسبة لتضييق نطاق خياراتك، ثم تعمّق في دراسة الإيرادات والنمو قبل استثمار رأس المال.

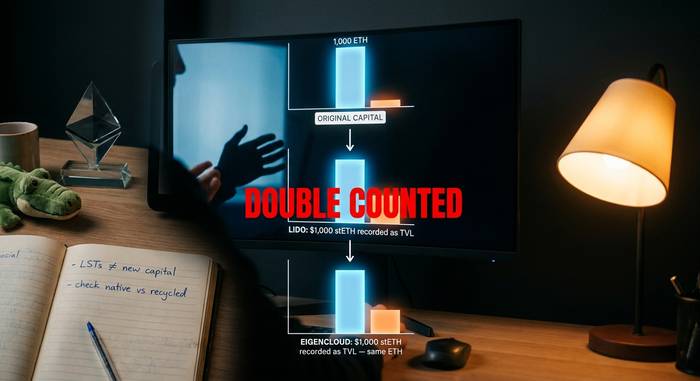

التكديس السائل، والعد المزدوج لـ EigenLayer وTVL

من بين أكثر المشكلات تعقيدًا في بيانات القيمة الإجمالية المقفلة لعام 2026 إعادة التخزين والاحتساب المزدوج لرموز التخزين السائلة (LST). إليكم ما يحدث فعليًا.

تقوم بإيداع عملة إيثيريوم (ETH) عبر منصة ليدو. تسجل ليدو مبلغ X دولار من القيمة الإجمالية المقفلة (TVL). تحصل في المقابل على عملة stETH (رمز إيداع سائل). الآن، تقوم بإيداع عملة stETH هذه في منصة إيجن كلاود للحصول على مكافآت إعادة الإيداع. تسجل إيجن كلاود مبلغ X دولار من القيمة الإجمالية المقفلة (TVL) أيضًا. يتم احتساب نفس عملة الإيثيريوم الأساسية مرة واحدة على ليدو ومرة أخرى على إيجن كلاود. بجمع المبلغين بشكل مبسط، فإنك تبالغ في تقدير رأس المال في التمويل اللامركزي (DeFi) بنفس المقدار.

تسعى منصة DefiLlama إلى إزالة التكرار، ويُظهر تحليلها العلني أن حوالي 16% من إجمالي القيمة المقفلة (TVL) لمنصة EigenCloud عبارة عن وحدات LST مُعاد استثمارها (مُحتسبة مرتين في المجموع الأولي)، بينما تُمثل النسبة المتبقية البالغة 84% رأس مال "جديد" (إيثيريوم أصلي أو أصول غير LST). تختلف هذه النسب بالنسبة لبروتوكولات إعادة الاستثمار وLRT الأخرى (مثل ether.fi وRenzo وSwell). للحصول على صورة حقيقية لرأس المال في التمويل اللامركزي (DeFi)، يجب استبعاد احتساب وحدات LST مرتين.

لماذا يُعدّ هذا الأمر مهمًا للمستثمرين؟ إذا قرأتَ تغريدةً تقول: "بلغت قيمة الأصول المُقفلة لشركة إيجن لاير 28.6 مليار دولار في ذروتها"، فتذكر أن جزءًا كبيرًا من ذلك كان رأس مال مُعاد تدويره، وليس ودائع جديدة. يجب أن تُراعي استراتيجيتك الاستثمارية أيّ البروتوكولات تحصل على تدفقات جديدة حقيقية، وأيّها تستحوذ فقط على رأس مال مُنتج بالفعل.

كيفية استخدام DefiLlama وغيرها من أدوات تتبع TVL

يُعدّ DefiLlama أداة التتبع المجانية الافتراضية لقيمة الأصول المقفلة في التمويل اللامركزي (DeFi TVL). بالنسبة لمعظم المستثمرين، تغطي واجهة الويب الخاصة به بالإضافة إلى واجهة برمجة التطبيقات العامة (API) 90% مما يحتاجونه.

آراء أساسية حول ديفيلاما:

- لوحة معلومات عالمية: إجمالي القيمة المقفلة للتمويل اللامركزي، وتفصيل حصة السلسلة، ورسم بياني تاريخي.

- عرض السلسلة: القيمة الإجمالية للأصول المقفلة حسب البروتوكول داخل كل سلسلة، وتفصيل العملات المستقرة، ونشاط الجسور.

- عرض البروتوكول: تاريخ القيمة الإجمالية للبروتوكول الفردي، والإيرادات، والرسوم، وسعر الرمز المميز، ونسبة القيمة الإجمالية للرمز المميز إلى القيمة الإجمالية.

- لوحة معلومات العملات المستقرة: USDT، USDC، DAI، USDe، بالإضافة إلى التداول حسب السلسلة.

- لوحة معلومات العائد: معدل العائد السنوي المباشر على جميع مجموعات الإقراض الرئيسية والخزائن.

أدوات تكميلية:

- محطة الرموز لبيانات إيرادات ورسوم البروتوكول.

- تحليلات Dune للاستعلامات ولوحات المعلومات المخصصة على السلسلة.

- نانسن لتدفقات الأموال على مستوى المحفظة (مميز).

- أرتميس لمقاييس نشاط السلسلة التي تتجاوز القيمة الإجمالية للخسارة.

- DeBank لتتبع محافظ المحافظ عبر البروتوكولات.

سير العمل المعتاد: فحص البيانات على منصة DefiLlama، والتأكد من الإيرادات والنمو على منصة Token Terminal، والتحقق من تركيز المحفظة على منصتي Etherscan أو Nansen. لا تعتمد على مصدر بيانات واحد فقط، فقد تختلف البيانات المُجمّعة أحيانًا، واختلاف المنهجيات قد يكون له تأثير أكبر مما تتوقع.

مؤشرات تحذيرية: تضخم القيمة الإجمالية للأصول الخاضعة للضريبة وسيولة المرتزقة

يمكن تضخيم القيمة الإجمالية للأصول الخاضعة للضريبة. يعرف المستثمرون الأذكياء الطرق المحددة التي يحدث بها ذلك.

تُعدّ السيولة الاحتكارية الأكثر شيوعًا. إذ يُقدّم بروتوكول جديد حوافز ضخمة من الرموز لجذب الودائع، ما يؤدي إلى ارتفاع قيمة TVL. ثمّ تنتهي هذه الحوافز، فيسحب المودعون أموالهم في غضون أيام، فتنهار قيمة TVL. ويُعدّ قبو Bereachain Boyco بعد إطلاقه مثالًا على ذلك في عام 2025: فقد تبخّرت مليارات من قيمة TVL قبل الإطلاق بمجرّد انتهاء جدول إصدار المكافآت. إذا ارتفعت قيمة TVL لبروتوكول ما قبيل إطلاق الرمز مباشرةً، وكان هناك تاريخ واضح لفتحها، فافترض أنّ قيمة TVL مؤقتة ما لم يُثبت خلاف ذلك.

يُعدّ إجمالي القيمة المقفلة الوهمية (Ghost TVL) مثالًا آخر. يمكن احتساب الأصول المُغلّفة (مثل wBTC وwETH) على كلٍّ من سلسلة المصدر وبروتوكول التغليف. بعض مُجمّعي البيانات يحسبونها مرتين، بينما لا يفعل البعض الآخر ذلك. لذا، تأكد دائمًا من طريقة العرض التي تستخدمها.

تُعدّ الأحداث المرتبطة بظاهرة "السجادة" ذات القيمة الإجمالية للرهون (TVL) نادرة الحدوث، لكنها حقيقية. ففي سبتمبر 2025، سحبت منصة HyperVault مبلغ 3.6 مليون دولار في غضون ساعات. وانهارت منصة ZeroLend بنسبة 98% في فبراير 2026 بعد انهيار متسلسل. وفي عام 2025، أحصت DefiLlama ما يقارب 6 مليارات دولار من إجمالي خسائر القيمة الإجمالية للرهون (TVL) المرتبطة بظاهرة "السجادة" في النظام البيئي الأوسع. ويُعتبر البروتوكول الذي يشهد ارتفاعًا في قيمة الرهن الإجمالية للرهون (TVL) ويضمّ مُشغّلين مجهولين فئةً مُحدّدة من المخاطر.

ما يجب التحقق منه قبل الوثوق بأي رقم من أرقام القيمة الإجمالية للخسارة:

- هل يدعم ذلك الاستخدام الفعلي (نشاط الإقراض، حجم المقايضة، توليد الرسوم)؟

- هل يقوم كبار المودعين بتنويع محافظهم، أم أن 60% من أموالهم موجودة في محفظة واحدة؟

- هل يتضمن البروتوكول فريقاً عاماً مسؤولاً عن مهام محددة؟

- هل حافظت القيمة الإجمالية للأصول (TVL) على استقرارها خلال دورة هبوط كاملة (عادةً ما تتراوح بين 12 و 18 شهرًا)؟

- هل يقدم البروتوكول عوائد سنوية تحفيزية غير مستدامة تتجاوز 20%؟

إذا كانت الإجابات تميل نحو "لا"، فإن رقم TVL غير موثوق به كمؤشر صحي.

القيمة الإجمالية للخسائر مقابل الإيرادات: العائد الحقيقي وكفاءة رأس المال

من بين الأنماط التي برزت خلال الفترة 2024-2026، التحول نحو كفاءة رأس المال بدلاً من القيمة الإجمالية الخام للسيولة المودعة. وقدّرت مجلة "فينتك ويكلي" أن ما بين 83% و95% من السيولة المودعة عبر البروتوكولات الرئيسية غير مستغلة فعلياً، أي أنها لا تُدرّ رسوماً ولا تُستخدم استخداماً منتجاً. أكثر من 12 مليار دولار من القيمة الإجمالية الخاملة للسيولة في التمويل اللامركزي تقع ضمن هذه الشريحة. تشير القيمة الإجمالية الخام للسيولة إلى وجود رأس المال، لكنها لا تُشير إلى كيفية استثماره.

تتميز بروتوكولات العائد الحقيقي بإيراداتها لكل وحدة من إجمالي القيمة المقفلة (TVL). عالجت منصة Hyperliquid حجم تداول دائم بقيمة 492 مليار دولار أمريكي في الربع الأول من عام 2026، وحققت إيرادات بروتوكولية تقارب 844 مليون دولار أمريكي في عام 2025، على الرغم من أن إجمالي القيمة المقفلة لديها أقل بكثير من Aave. وتسجل منصتا dYdX وGMX كفاءة تحويل الإيرادات إلى إجمالي القيمة المقفلة أقل من 3%. وبرزت منصة Aerodrome on Base كإحدى منصات التداول اللامركزية ذات الكفاءة العالية.

بالنسبة للمستثمرين، تتمثل الخطوة العملية في تطبيق فلتر الإيرادات على أي عملية فحص تعتمد على القيمة الإجمالية المقفلة (TVL). تحقق من رسوم البروتوكول وإيراداته على منصة Token Terminal. ابحث عن نمو ثابت على مدى 6-12 شهرًا بدلاً من فترات النمو المتقلبة. فضّل البروتوكولات التي تنمو إيراداتها بوتيرة أسرع من القيمة الإجمالية المقفلة؛ فهذا يعني أن رأس المال يصبح أكثر إنتاجية، وليس العكس.

ارتفاع قيمة الأصول المقفلة مع ثبات أو انخفاض الإيرادات يُعد مؤشراً خطيراً. عادةً ما يعني ذلك إما أن سيولة المرتزقة تتقادم، أو أن سوق البروتوكول قد وصل إلى حد التشبع، أو أن المنتج لم يعد يلبي طلب المستخدمين.

قائمة التحقق العملية من القيمة الإجمالية للأموال قبل إيداعها

قائمة تحقق مدتها 90 ثانية قبل أن تضع أي أموال في بروتوكول التمويل اللامركزي بناءً على إجمالي قيمة الأصول المقفلة (TVL).

1. تحقق من قيمة TVL الحالية على DefiLlama. تأكد من أنها تتطابق مع ما يدعيه البروتوكول على صفحته الرئيسية.

2. استعرض مخطط القيمة الإجمالية للأصول (TVL) لمدة 180 يومًا. هل هو مستقر، أم صاعد، أم شهد ارتفاعًا حادًا مؤخرًا؟

3. تحقق من نسبة القيمة السوقية إلى القيمة الإجمالية للأصول. هل تقييم الرمز المميز معقول مقارنة برأس المال الجاذب؟

4. تحقق من الإيرادات على منصة Token Terminal. هل يحقق البروتوكول أرباحًا، أم أنه يحتفظ بالودائع فقط؟

5. تحقق مما إذا كان نظام النقل بالسكك الحديدية الخفيفة/القطار الخفيف يدعم إعادة استخدام رأس المال الأصلي. رأس المال الأصلي أقوى من رأس المال المعاد تدويره.

6. انظر إلى عناوين المودعين العشرة الأوائل. إذا هيمنت محفظة أو اثنتان، فإن قيمة الأصول المودعة الإجمالية (TVL) تكون هشة.

7. تحقق من جدول الحوافز. هل ستنتهي الانبعاثات قريباً؟ إذا كانت الإجابة بنعم، فمن المرجح أن ينخفض إجمالي قيمة المركبات المرخصة.

8. تحقق من حالة التدقيق. هل تم تدقيق البروتوكول من قبل شركة ذات سمعة طيبة (Trail of Bits، Halborn، CertiK، SlowMist)؟

9. تأكيد شفافية الفريق. هل الفريق علني؟ أم مجهول الهوية؟ كلاهما موجود في بيئات جيدة وسيئة.

10. حدد حجم إيداعك. حتى البروتوكولات الرائدة تنطوي على مخاطر استغلال غير معدومة؛ لذا نوّع استثماراتك.

تمّ الأمر. إذا اجتاز بروتوكول ما جميع المعايير العشرة، فقد بذلتَ عنايةً فائقةً تفوق ما بذله 95% من مستخدمي التمويل اللامركزي الأفراد. أما إذا فشل أيٌّ منها، فابحث بدقةٍ أكبر أو تخطَّه.